Vous aimerez peut-être aussi

- Attestation D'assurance ProvisoireDocument1 pageAttestation D'assurance ProvisoiretheneyzagorPas encore d'évaluation

- Avis D'impôt (Revenus 2021)Document3 pagesAvis D'impôt (Revenus 2021)Cyril GuimardPas encore d'évaluation

- Intérêts Simples Et Intérêts ComposésDocument16 pagesIntérêts Simples Et Intérêts ComposésRania MfarrejPas encore d'évaluation

- Modèle de Lettre de Clôture de Compte Bancaire PDFDocument1 pageModèle de Lettre de Clôture de Compte Bancaire PDFRoumain FrançaisPas encore d'évaluation

- Domiciliation Bancaire PDFDocument3 pagesDomiciliation Bancaire PDFReda Bendimerad50% (2)

- Mon Exam FiscaDocument2 pagesMon Exam FiscaErraji Abdelhak100% (5)

- Mouad + Akram + SaberDocument25 pagesMouad + Akram + SaberÃk RåmPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- Applications GPDocument7 pagesApplications GPsalam0% (1)

- Corrigé Du Devoir 1: UE 212 FinanceDocument6 pagesCorrigé Du Devoir 1: UE 212 Financelenubien Tchokonte YamatchuiPas encore d'évaluation

- CH 7 Tableaux de Flux de TrésorerieDocument13 pagesCH 7 Tableaux de Flux de TrésorerieLauryne MorvanPas encore d'évaluation

- Cours de Fiscalité 22-23 Version 2 Du 22-01-2023Document77 pagesCours de Fiscalité 22-23 Version 2 Du 22-01-2023im zPas encore d'évaluation

- Mathématique Financière - Pr. Oulad Sghir Khalid - TDDocument7 pagesMathématique Financière - Pr. Oulad Sghir Khalid - TDloubna.hoummaniPas encore d'évaluation

- Etude de Cas de Fiscalite Approfondie 1 Corrige 2Document4 pagesEtude de Cas de Fiscalite Approfondie 1 Corrige 2abdelonvipPas encore d'évaluation

- Approche Fonctionnelle de LE FCours ADF - S3Document5 pagesApproche Fonctionnelle de LE FCours ADF - S3Aymen NasdyPas encore d'évaluation

- Travaux Diriges Sur Le Fonds de Roulement Normatif MiageDocument3 pagesTravaux Diriges Sur Le Fonds de Roulement Normatif MiageDemba ThiamPas encore d'évaluation

- Evaluation Des StocksDocument24 pagesEvaluation Des StocksHarrys Ignace RamarolahyPas encore d'évaluation

- Ecartde ConversionDocument17 pagesEcartde ConversionFatima OmariPas encore d'évaluation

- Cours de La Tva-TapDocument18 pagesCours de La Tva-Tapapi-273060721100% (1)

- Guide Application Revise Des Programmes D'enseignement Definitif - 071501Document70 pagesGuide Application Revise Des Programmes D'enseignement Definitif - 071501Batao De ZaïrePas encore d'évaluation

- Calcul Et Interpretation Des SoldesDocument6 pagesCalcul Et Interpretation Des SoldesAimad MenzPas encore d'évaluation

- ESC 1 TD COMPTA Seance 1 Final PDFDocument9 pagesESC 1 TD COMPTA Seance 1 Final PDFJilani BejaouiPas encore d'évaluation

- Cours COmptabilité AmortissementDocument18 pagesCours COmptabilité AmortissementsaadPas encore d'évaluation

- Affectation Des Résultat-Cours-4.4profDocument9 pagesAffectation Des Résultat-Cours-4.4profmekdis50% (2)

- Cours Ias 12 Impots Sur Les BénéficesDocument45 pagesCours Ias 12 Impots Sur Les Bénéficesarij ben aziza100% (1)

- Exercices - Chapitre 2 - Master ICFF-2021Document2 pagesExercices - Chapitre 2 - Master ICFF-2021Kamal SiidoxPas encore d'évaluation

- Cours de Comptabilité GénéraleDocument57 pagesCours de Comptabilité GénéraleSalimaSaliPas encore d'évaluation

- Tab Liasse Fiscale RécapDocument4 pagesTab Liasse Fiscale Récapnicoroy84Pas encore d'évaluation

- Immobilisatio Construit Sur Le Sol D'autruiDocument22 pagesImmobilisatio Construit Sur Le Sol D'autruiAkramPas encore d'évaluation

- DCG UE04 2018 CorrigéDocument8 pagesDCG UE04 2018 CorrigéAli BlmPas encore d'évaluation

- Epreuve de Révision Comptable Session Juin 05 Première Partie CDocument9 pagesEpreuve de Révision Comptable Session Juin 05 Première Partie CBouthaina JlaielPas encore d'évaluation

- Cours N°12 Révisions DEFDocument13 pagesCours N°12 Révisions DEFDOAA AL GHAZALIPas encore d'évaluation

- 5-fiches-UE-6 FinanceDocument11 pages5-fiches-UE-6 FinanceMorganPas encore d'évaluation

- Séance 5 Corrigé Application N°1 GF 20 21Document3 pagesSéance 5 Corrigé Application N°1 GF 20 21Meryam BoujnaidPas encore d'évaluation

- L'impôt Sur Le Résultat IAS 12Document15 pagesL'impôt Sur Le Résultat IAS 123bdorbih2Pas encore d'évaluation

- Cours Ingénierie Financière - ANC + ANCC + Méthode Indirecte + Méthode DirecteDocument27 pagesCours Ingénierie Financière - ANC + ANCC + Méthode Indirecte + Méthode DirecteYasmine Nyouri100% (1)

- UCAD-FASEG-SAFIR - Titres HybridesDocument155 pagesUCAD-FASEG-SAFIR - Titres HybridesInes PhoenixPas encore d'évaluation

- Échelle D'interetDocument2 pagesÉchelle D'interetRed WanePas encore d'évaluation

- Ias 12Document15 pagesIas 12imane chebrouniPas encore d'évaluation

- Ias 12Document102 pagesIas 12Fella Fezani100% (1)

- Audit Bancaire 2Document46 pagesAudit Bancaire 2Inoussa SyPas encore d'évaluation

- Exposé Obligation Convertible en Action PR ProfDocument19 pagesExposé Obligation Convertible en Action PR Profmaryam sidquiPas encore d'évaluation

- Ecritures Comptables de Fin Dexercice PDFDocument7 pagesEcritures Comptables de Fin Dexercice PDFNouhaila OubadPas encore d'évaluation

- La Répartition Des BénéficesDocument2 pagesLa Répartition Des BénéficesElktiri LahoussinePas encore d'évaluation

- Séquence IV L'Impôt Sur Les Revenus L'IRDocument13 pagesSéquence IV L'Impôt Sur Les Revenus L'IRmohamedechchafiy836Pas encore d'évaluation

- Les Amortissements Cours 1Document15 pagesLes Amortissements Cours 1Àminé Haffar100% (1)

- ISCAE - Comptabilite - Analytique (Mode de Compatibilite) - CopieDocument27 pagesISCAE - Comptabilite - Analytique (Mode de Compatibilite) - CopieFayçal El AsriPas encore d'évaluation

- Initiation Aux Techniques Bancaires - Chapitre IIDocument6 pagesInitiation Aux Techniques Bancaires - Chapitre IIHadjer Ousmaal100% (1)

- Taxe Et Q de TobinDocument5 pagesTaxe Et Q de TobinYann Metuschelah KouassiPas encore d'évaluation

- Actions Et ObligationsDocument4 pagesActions Et Obligationsام كارم وجاسر100% (1)

- IAS 34 Information Financiere Intermediaire Mode de CompatibilitéDocument24 pagesIAS 34 Information Financiere Intermediaire Mode de CompatibilitéBéchyr BoukhrisPas encore d'évaluation

- Cout Standard Unitaire 1 686.25 686.25 1: Produit BDocument13 pagesCout Standard Unitaire 1 686.25 686.25 1: Produit BAbdelhay HmitouchPas encore d'évaluation

- Projet Methode AbcDocument14 pagesProjet Methode Abcboubker imanePas encore d'évaluation

- Les VMP - CorrigeDocument5 pagesLes VMP - CorrigeDiana CarvalhoPas encore d'évaluation

- Historique IBSDocument7 pagesHistorique IBSAhmedZaidiPas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesIssam Najib100% (1)

- Comptabilite Generale 1Document8 pagesComptabilite Generale 1SamouraïPas encore d'évaluation

- Ingenierie Financiere - 16 11 2022Document21 pagesIngenierie Financiere - 16 11 2022adel hamzaouiPas encore d'évaluation

- Cours ALM&Gestion ObligataireDocument30 pagesCours ALM&Gestion ObligataireEttalbi100% (1)

- Chapitre I Généralité Sur La MaintenanceDocument7 pagesChapitre I Généralité Sur La MaintenanceAllaoua Lalaouna100% (1)

- Eq-001 BackupDocument19 pagesEq-001 BackupAllaoua LalaounaPas encore d'évaluation

- Projet Allaoua LalaounaDocument2 pagesProjet Allaoua LalaounaAllaoua LalaounaPas encore d'évaluation

- Correction Tdmass2 PDFDocument3 pagesCorrection Tdmass2 PDFAllaoua Lalaouna0% (1)

- TP3 2020Document3 pagesTP3 2020Allaoua LalaounaPas encore d'évaluation

- Applications Linéaires PDFDocument38 pagesApplications Linéaires PDFAllaoua LalaounaPas encore d'évaluation

- 02 Reduction PDFDocument53 pages02 Reduction PDFAllaoua LalaounaPas encore d'évaluation

- 9C 10matrices Determinants PDFDocument21 pages9C 10matrices Determinants PDFAllaoua LalaounaPas encore d'évaluation

- Correction Tdmass2 PDFDocument3 pagesCorrection Tdmass2 PDFAllaoua Lalaouna0% (1)

- RecinterbDocument1 pageRecinterbAbdellah AbbasPas encore d'évaluation

- Ecole Superieure Sacre-Coeur Antanimena: Taxe Sur La Valeur AjoutéeDocument13 pagesEcole Superieure Sacre-Coeur Antanimena: Taxe Sur La Valeur AjoutéeFitiavana RakotonirinaPas encore d'évaluation

- Support de Cours Comptabilite Generale Fc2 2021Document119 pagesSupport de Cours Comptabilite Generale Fc2 2021franckyPas encore d'évaluation

- Affiche Tarification Particuliers Pro VFDocument1 pageAffiche Tarification Particuliers Pro VFTVZIPas encore d'évaluation

- List Prix Cepro A VirfDocument1 pageList Prix Cepro A Virfrafik sliman belmouloudPas encore d'évaluation

- Fiscalité DentrepriseDocument56 pagesFiscalité DentrepriseFatima Ezzahra SafaePas encore d'évaluation

- ContratDocument7 pagesContratcollinemilie33Pas encore d'évaluation

- Gold Transport Athis Transport FactureDocument3 pagesGold Transport Athis Transport FactureadalaPas encore d'évaluation

- Exo 2Document4 pagesExo 2Abdou DiattaPas encore d'évaluation

- Ex01 261506Document7 pagesEx01 261506Hamada Radi f rsranPas encore d'évaluation

- Ilham BNDocument23 pagesIlham BNHamza DAANOUNEPas encore d'évaluation

- Exposé FinalDocument18 pagesExposé FinalKatcha nanklan enock hiliPas encore d'évaluation

- TF87383415 20220531fac003250 F2H67552 OcDocument4 pagesTF87383415 20220531fac003250 F2H67552 OcComptabilité salamarket DijonPas encore d'évaluation

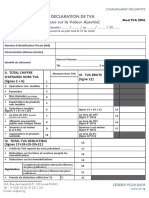

- Declaration de TvaDocument3 pagesDeclaration de TvafriodilePas encore d'évaluation

- Corrigé TD 8 FiscalitéDocument4 pagesCorrigé TD 8 FiscalitéOussamo DodidoPas encore d'évaluation

- DocDocument70 pagesDocFaty HamdiPas encore d'évaluation

- 30 Place Martin Luther King Mademoiselle NATALIA CIOBOTARUDocument4 pages30 Place Martin Luther King Mademoiselle NATALIA CIOBOTARUNatalia CiobotaruPas encore d'évaluation

- 02 AWB InternationalDocument2 pages02 AWB InternationalDavidPas encore d'évaluation

- 2019 11 5460540129488000 PDFDocument5 pages2019 11 5460540129488000 PDFStradin Bien-aimePas encore d'évaluation

- Maquette de Calcul Paie 2017 - V5Document2 pagesMaquette de Calcul Paie 2017 - V5Abdelkader LoussaiefPas encore d'évaluation

- Exercices IrDocument6 pagesExercices IrBENZEKRI YASSINE0% (1)

- Tarif NiuPay Septembre 2023Document6 pagesTarif NiuPay Septembre 2023tepavaiariiPas encore d'évaluation

- Ruu 600Document27 pagesRuu 600Ismail AhdachPas encore d'évaluation

- L Equipement PortuaireDocument50 pagesL Equipement PortuaireFatima Ennaji100% (1)

- Cours AérienDocument9 pagesCours AérienRabo Magagi AboubacarPas encore d'évaluation