Vous aimerez peut-être aussi

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Controle Interne (Trésorerie - Recettes)Document5 pagesControle Interne (Trésorerie - Recettes)Nadia RobaiPas encore d'évaluation

- Livret D Exercices Le Futur Proche Et Le Passe RecentDocument7 pagesLivret D Exercices Le Futur Proche Et Le Passe RecentAdina Lapovita100% (1)

- Controle Interne (Caisses Et Banques)Document6 pagesControle Interne (Caisses Et Banques)Nadia RobaiPas encore d'évaluation

- 08 - Vente ClientDocument5 pages08 - Vente ClientAdel Belakhdar100% (1)

- Modèle D'un Contrat de VenteDocument3 pagesModèle D'un Contrat de VenteStephane Gomis100% (2)

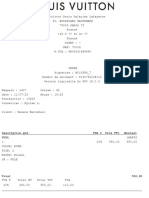

- Facture Louis Vuitton PDFDocument3 pagesFacture Louis Vuitton PDFdarkoxfrPas encore d'évaluation

- MACG - Audit Comptable Et Financier Chap 4 - 2Document69 pagesMACG - Audit Comptable Et Financier Chap 4 - 2ismail yousfiPas encore d'évaluation

- Audit TresoDocument33 pagesAudit TresoFormation ComptabilitePas encore d'évaluation

- 670 - 1681607592 - Exercices Audit PDFDocument10 pages670 - 1681607592 - Exercices Audit PDFSaaidi KhalidPas encore d'évaluation

- Chapitre0 - Calculs Commerciaux - CoursDocument30 pagesChapitre0 - Calculs Commerciaux - CoursTitouan Blt100% (2)

- Doucument AuditDocument144 pagesDoucument Auditfarah mouatassimPas encore d'évaluation

- Comptabilite Générale-Comptabilisation de La Situation Du Commerçant PDFDocument32 pagesComptabilite Générale-Comptabilisation de La Situation Du Commerçant PDFMessa BoualemPas encore d'évaluation

- Le Cycle AchatsDocument3 pagesLe Cycle AchatsCHIHEB MEHDIPas encore d'évaluation

- CCA M1 - Support Audit Du Cycle AchatsDocument30 pagesCCA M1 - Support Audit Du Cycle AchatsSifeddine HAMZIPas encore d'évaluation

- Airel ABCDocument4 pagesAirel ABCLilya Avetisyan100% (1)

- 5384713ff0a9a 3Document7 pages5384713ff0a9a 3Antsa RasoanaivoPas encore d'évaluation

- Devoir de Contrôle Interne Et Audit EDE 2023Document2 pagesDevoir de Contrôle Interne Et Audit EDE 2023Bro Junior Kabongo50% (2)

- Applications Cours Audit CF Gecofi 2019Document6 pagesApplications Cours Audit CF Gecofi 2019Mehdi JarmouniPas encore d'évaluation

- Examen Principal Controle Interne 2021 FinalDocument4 pagesExamen Principal Controle Interne 2021 Finalselmi ghadaPas encore d'évaluation

- Description Du Cycle VentesDocument11 pagesDescription Du Cycle VentesFatima-Ezzahra El Ouazzani100% (1)

- Activité 3.2 Etude Des CasDocument4 pagesActivité 3.2 Etude Des CasBEFOUROUACK Hermod JessiaPas encore d'évaluation

- Bon de Commande Casal SportDocument2 pagesBon de Commande Casal SportRiadh BenyoucefPas encore d'évaluation

- Cas Evaluation Du Contrôle InterneDocument1 pageCas Evaluation Du Contrôle InterneMoussaLoloPas encore d'évaluation

- Partie 2 Chap 1 Module Ventes ClientsDocument15 pagesPartie 2 Chap 1 Module Ventes ClientsYasmine SouissiPas encore d'évaluation

- Notes Sur Le Cycle Vente 1 1Document3 pagesNotes Sur Le Cycle Vente 1 1Sahar FekihPas encore d'évaluation

- Le Guide de La Comptabilité D'entreprise Pour TousDocument17 pagesLe Guide de La Comptabilité D'entreprise Pour TousMerveille SayabPas encore d'évaluation

- CAO - Etude de Cas 1Document4 pagesCAO - Etude de Cas 1Med Ali ElmailPas encore d'évaluation

- Exposé - La Révision Des Comptes Du Cycle Des AchatsDocument50 pagesExposé - La Révision Des Comptes Du Cycle Des AchatsNabil MamarPas encore d'évaluation

- FrapDocument4 pagesFrapSARA SIM100% (1)

- CAS PRATIQUES BANK SOLUTIONS + SUPPORTS - BankingDocument45 pagesCAS PRATIQUES BANK SOLUTIONS + SUPPORTS - BankingIbrahim Amadou SACKOPas encore d'évaluation

- Contrôle Cycle Vente Client - Elements de CorrectionDocument6 pagesContrôle Cycle Vente Client - Elements de Correctionmina bourassenPas encore d'évaluation

- Circuit Achats-FournisseursDocument10 pagesCircuit Achats-FournisseursmohamedPas encore d'évaluation

- Controle FiscaleDocument8 pagesControle FiscaleOmar LhasnaouiPas encore d'évaluation

- CONTROLE InterneDocument4 pagesCONTROLE InterneLouey BanaouesPas encore d'évaluation

- Audit Du Cycle Achats FournisseursDocument25 pagesAudit Du Cycle Achats FournisseursBoubacar Doumbia100% (1)

- Procedure de Gestion de CaisseDocument6 pagesProcedure de Gestion de CaisseGreen back BoogiePas encore d'évaluation

- Cas D Application Examen Ecrit Audit Financier Controle InterneDocument4 pagesCas D Application Examen Ecrit Audit Financier Controle InterneAnonymous fklFPXBNiH100% (1)

- Audit BasesDocument15 pagesAudit BasesBaraa MarwaPas encore d'évaluation

- Appreciation Du Controle InterneDocument14 pagesAppreciation Du Controle Internemohamed.abi1986Pas encore d'évaluation

- Epreuve Audit Financier Et Éthique Professionnelle 2017 2018 PrincDocument7 pagesEpreuve Audit Financier Et Éthique Professionnelle 2017 2018 PrincAmeni Wannés100% (1)

- Audit Cycle Ventes-ClientsDocument19 pagesAudit Cycle Ventes-ClientsNassima MarchoudPas encore d'évaluation

- Etude de Cas - Cycle de Vente ClientDocument2 pagesEtude de Cas - Cycle de Vente ClientYOUNES JOUHARI100% (2)

- CYCLE Immobilisation Et StockDocument3 pagesCYCLE Immobilisation Et StockMaxwell TamwoPas encore d'évaluation

- Audit Interne CCADocument35 pagesAudit Interne CCAAmina ChamiPas encore d'évaluation

- Technique de Contrôle Des Com,,ptesDocument10 pagesTechnique de Contrôle Des Com,,ptesMeryem OumadPas encore d'évaluation

- MA AD 2005 Cycle Fournisseurs-Mémorandum de Synthèse Cas ARUM EnnonceDocument15 pagesMA AD 2005 Cycle Fournisseurs-Mémorandum de Synthèse Cas ARUM Ennonceabdel216Pas encore d'évaluation

- Catalogue de Formation - Académie KPMGDocument66 pagesCatalogue de Formation - Académie KPMGOusmane DIALLOPas encore d'évaluation

- Le Contrôle InterneDocument8 pagesLe Contrôle InterneSoùFian AitPas encore d'évaluation

- Questionnaire Cycle AchatsDocument1 pageQuestionnaire Cycle AchatsHamid TalaiPas encore d'évaluation

- Guide Standard D'évaluation Cycle Achats-FournisseursDocument12 pagesGuide Standard D'évaluation Cycle Achats-FournisseursNadia Robai100% (1)

- Audit Des Comptes D'achatDocument12 pagesAudit Des Comptes D'achatMouâd BelfakirPas encore d'évaluation

- 53 BBD 6 B 12 BfeeDocument18 pages53 BBD 6 B 12 BfeeContact CryauditPas encore d'évaluation

- Audit Comptable Et Financier (S 8) Option Finance: P. Samira Rifki Enseignant Chercheur ENCG SettatDocument29 pagesAudit Comptable Et Financier (S 8) Option Finance: P. Samira Rifki Enseignant Chercheur ENCG SettatSamsoudine HassanePas encore d'évaluation

- Généralités Travaux de Fin D'exerciceDocument4 pagesGénéralités Travaux de Fin D'exerciceYassine KorchiPas encore d'évaluation

- Partie 2 - Chapitre 2 Achats-FournisseursDocument3 pagesPartie 2 - Chapitre 2 Achats-FournisseursSahar FekihPas encore d'évaluation

- Applications AuditDocument2 pagesApplications AuditOumaima Ben kaddourPas encore d'évaluation

- Arrêté Des Comptes Les Principales Étapes+Document4 pagesArrêté Des Comptes Les Principales Étapes+Akanie N'Dri KONANPas encore d'évaluation

- Procedure Comptable FournisseursDocument3 pagesProcedure Comptable Fournisseurssavary alanPas encore d'évaluation

- 1.4.4.b EXEMPLE de Contrat de TransitaireDocument14 pages1.4.4.b EXEMPLE de Contrat de TransitaireSmen HoussinPas encore d'évaluation

- COURS FUSION LiquidationDocument30 pagesCOURS FUSION LiquidationAicha NanemaPas encore d'évaluation

- RFDDocument27 pagesRFDHamza BarkallahPas encore d'évaluation

- Doc2 Cas 4 Maintien Mission CorrigeDocument2 pagesDoc2 Cas 4 Maintien Mission CorrigeGédéon Akradji100% (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Contrôle N1 (Merchandising)Document2 pagesContrôle N1 (Merchandising)Loubna Ghali ZahiPas encore d'évaluation

- Ebook VintedDocument12 pagesEbook Vintedaliboutera.33310Pas encore d'évaluation

- France ZAPRAVKIDocument8 pagesFrance ZAPRAVKIВладислав ГрабовскийPas encore d'évaluation

- INSPIRE 2in1 Bonanza TnCs WP - FRDocument3 pagesINSPIRE 2in1 Bonanza TnCs WP - FRUl KamguPas encore d'évaluation

- Creation Dexperiences Dans Les Espaces CDocument7 pagesCreation Dexperiences Dans Les Espaces CAdamou BalahPas encore d'évaluation

- Sujet ChronodriveDocument11 pagesSujet ChronodriveInes SrsPas encore d'évaluation

- Fonction AchatsDocument4 pagesFonction Achats'Sohaib Ben AzzouzPas encore d'évaluation

- ChVIII. Comptabilisation de La Facture DavoirDocument5 pagesChVIII. Comptabilisation de La Facture DavoirSamia Sam IbaPas encore d'évaluation

- Karl 1Document4 pagesKarl 1dfePas encore d'évaluation

- Ficha 4ADocument1 pageFicha 4AJosé AntonioPas encore d'évaluation

- Shopping Experience Through EntertainmentDocument20 pagesShopping Experience Through EntertainmentHiba jerraPas encore d'évaluation

- MAGAZINE Test Achats 686 - Juin 2023Document68 pagesMAGAZINE Test Achats 686 - Juin 2023Freddy LoewenguthPas encore d'évaluation

- LESSON FOUR Answers (AutoRecovered)Document14 pagesLESSON FOUR Answers (AutoRecovered)MaisarahPas encore d'évaluation

- Comment Épargner Son ArgentDocument9 pagesComment Épargner Son ArgentAlfousseiny DialloPas encore d'évaluation

- Centre CommercialDocument2 pagesCentre Commercialnadia guendoulPas encore d'évaluation

- Maison Des Femmes de KigaliDocument2 pagesMaison Des Femmes de KigaliClémence FacchinettiPas encore d'évaluation

- Exercices Supplémentaires Relatifs À La Séquence 1.3 ConsommerDocument6 pagesExercices Supplémentaires Relatifs À La Séquence 1.3 ConsommerNicolas TourneurPas encore d'évaluation

- FP Sage 100c Saisie de Caisse DecentraliseeDocument2 pagesFP Sage 100c Saisie de Caisse DecentraliseeLion100% (1)

- Modèles Théoriques DU COMPORTEMENT DDocument1 pageModèles Théoriques DU COMPORTEMENT DelmlalichaymaePas encore d'évaluation

- 1d8b347c MinekiteaDocument19 pages1d8b347c MinekiteafolioPas encore d'évaluation

- Conjugaison 5ap Projet 2 Sé 1Document1 pageConjugaison 5ap Projet 2 Sé 1Segh ManelPas encore d'évaluation

- Exercice 01,02 - Cours 04Document1 pageExercice 01,02 - Cours 04Mimi MariemPas encore d'évaluation

- Chapitre 1 Section 1 2 & 3-10Document10 pagesChapitre 1 Section 1 2 & 3-10Ornel DJEUDJI NGASSAMPas encore d'évaluation

- Capture D'écran . 2023-05-20 À 19.43.09Document1 pageCapture D'écran . 2023-05-20 À 19.43.09Le R (Rayane)Pas encore d'évaluation

- Comptabilisation Des TransportsDocument7 pagesComptabilisation Des Transportsmostafaa100% (1)

- RFG 227 0013Document18 pagesRFG 227 0013aymane abd elmalekPas encore d'évaluation