Vous aimerez peut-être aussi

- Presentation Rapport StageDocument41 pagesPresentation Rapport StageAbdel Aeo100% (1)

- Rapport Stage DUTDocument39 pagesRapport Stage DUTJ'had Berdouni100% (2)

- Toaz - Info Eff Tsge Diagnostic Financier 2018 v1 Almantiri PDF PR - ConvertiDocument2 pagesToaz - Info Eff Tsge Diagnostic Financier 2018 v1 Almantiri PDF PR - ConvertiGhadoui AminePas encore d'évaluation

- Chapitre IntroductifDocument5 pagesChapitre Introductifaziz shahinPas encore d'évaluation

- CLE Module 9 PDFDocument27 pagesCLE Module 9 PDFJaâfar NASRANEPas encore d'évaluation

- Accord Libre Échange MAR & UsaDocument15 pagesAccord Libre Échange MAR & UsaSouFiane SafouanPas encore d'évaluation

- SERBATRESALJANVIER2023Document10 pagesSERBATRESALJANVIER2023sdfefwefewPas encore d'évaluation

- Rapport de StageDocument35 pagesRapport de StageHamza' KhribechPas encore d'évaluation

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Rapport de Stage LP GCFDocument30 pagesRapport de Stage LP GCFChaimaa ElfaqihPas encore d'évaluation

- Jeu ComptableDocument7 pagesJeu ComptablemalikotopPas encore d'évaluation

- Manuel KhabirDocument26 pagesManuel Khabirtkhadija12Pas encore d'évaluation

- Rapport Du Stage Fiduciaire PDFDocument7 pagesRapport Du Stage Fiduciaire PDFcoolman06Pas encore d'évaluation

- Stage DefinitifDocument61 pagesStage Definitiffin mohaPas encore d'évaluation

- Mon Rapport Stiphaan ComptableDocument41 pagesMon Rapport Stiphaan Comptablemelloukitizi2020Pas encore d'évaluation

- Examen Audit Comptable Et Financier LASMIDocument7 pagesExamen Audit Comptable Et Financier LASMIyanis rdPas encore d'évaluation

- Fidinfor FRDocument21 pagesFidinfor FRTutu TutuPas encore d'évaluation

- Rapport de StageDocument26 pagesRapport de StageHiba SRihaPas encore d'évaluation

- Chapitre 01 - Généralité Sur La ComptabilitéDocument2 pagesChapitre 01 - Généralité Sur La ComptabilitésouraPas encore d'évaluation

- Pfe Chama 2021Document14 pagesPfe Chama 2021NéZhà AbouhàChimPas encore d'évaluation

- Normes D'auditDocument11 pagesNormes D'audityoussef AIT LAHCENPas encore d'évaluation

- Rapport BouchraDocument15 pagesRapport Bouchrahajar ettazroutiPas encore d'évaluation

- Rapport À DéposerDocument37 pagesRapport À Déposerabdellah kassi100% (1)

- Analyse de CPC Esg Caf 4Document11 pagesAnalyse de CPC Esg Caf 4Asmaa LahouaouiPas encore d'évaluation

- Saisie ComptableDocument19 pagesSaisie Comptablekadebe noePas encore d'évaluation

- Rapport de StageDocument28 pagesRapport de Stagenouhaila lamartiPas encore d'évaluation

- Rapport Chane ComplerDocument31 pagesRapport Chane ComplerNoureddine KhdimPas encore d'évaluation

- ComptaDocument32 pagesComptaAyoub RamiPas encore d'évaluation

- Audit Comptable Et Financier (S 8) Option Finance: P. Samira Rifki Enseignant Chercheur ENCG SettatDocument29 pagesAudit Comptable Et Financier (S 8) Option Finance: P. Samira Rifki Enseignant Chercheur ENCG SettatSamsoudine HassanePas encore d'évaluation

- Rapport Stage ComptableDocument6 pagesRapport Stage ComptableHicham Skirej100% (1)

- Chap - 1 Avec Taches CorrigéDocument12 pagesChap - 1 Avec Taches CorrigéMehdi Ben RejebPas encore d'évaluation

- Audit CourDocument2 pagesAudit CourRACHID MOHAMMEDPas encore d'évaluation

- Sommaire: Introduction GénéraleDocument8 pagesSommaire: Introduction Généralesarra mahfoudhiPas encore d'évaluation

- Les Contrats À Long Terme PPT Par M.Kchiri (Enregistrement Automatique)Document47 pagesLes Contrats À Long Terme PPT Par M.Kchiri (Enregistrement Automatique)Anas BouchikhiPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- Fonctionnalités NTComptaDocument10 pagesFonctionnalités NTComptaAli EL ALAOUI ABOUFARISPas encore d'évaluation

- RAPPORT de STAGE Service Comptabilite 1Document16 pagesRAPPORT de STAGE Service Comptabilite 1AliPas encore d'évaluation

- Rapport de StageDocument38 pagesRapport de StageHajar ElKhalbiPas encore d'évaluation

- Compta Approf S7 AngadeDocument45 pagesCompta Approf S7 AngadehichamPas encore d'évaluation

- Rapport de Stage Manal 115Document69 pagesRapport de Stage Manal 115Karima ChrouquiPas encore d'évaluation

- Travaux Diriges Audit Et Ethiques ProfessionnellesDocument8 pagesTravaux Diriges Audit Et Ethiques ProfessionnellesAtoui JihedPas encore d'évaluation

- CHAIMAA MLIH RapportDocument80 pagesCHAIMAA MLIH RapportMarwane MlihPas encore d'évaluation

- Rapport de Stage PDFDocument28 pagesRapport de Stage PDFdounia el achikiPas encore d'évaluation

- Contrôle de Gestion Part 3Document36 pagesContrôle de Gestion Part 3Oumaima Chamkhi100% (1)

- DohaDocument46 pagesDohaSara LàtifPas encore d'évaluation

- Rapport de Stage Fiduciaire PDFDocument21 pagesRapport de Stage Fiduciaire PDFNohaila EssabirPas encore d'évaluation

- Ta9i Regularisations Des Charges Et ProduitsDocument13 pagesTa9i Regularisations Des Charges Et ProduitsChoulli KawtarPas encore d'évaluation

- Chapitre 3 - Analyse Fonctionnelle Du BilanDocument21 pagesChapitre 3 - Analyse Fonctionnelle Du BilanImane ElhousayniPas encore d'évaluation

- Analyse Financière (Chapitre 3 Analyse de Rentabilité Et D'activité)Document34 pagesAnalyse Financière (Chapitre 3 Analyse de Rentabilité Et D'activité)Fati ABPas encore d'évaluation

- Rapport StageDocument15 pagesRapport StageSophia AdeniranPas encore d'évaluation

- Rapport de Stage ER-RAJY FinDocument38 pagesRapport de Stage ER-RAJY FinfrexoPas encore d'évaluation

- Rapport de Stage (Fudiciaire)Document12 pagesRapport de Stage (Fudiciaire)HassanPas encore d'évaluation

- Système D'information ComptableDocument29 pagesSystème D'information ComptableSafa ZehiPas encore d'évaluation

- Le Suivi Des Comptes Clients Et FournisseursDocument5 pagesLe Suivi Des Comptes Clients Et FournisseursmedkoPas encore d'évaluation

- Rapport de Stage S6 ANSAR ImadDocument28 pagesRapport de Stage S6 ANSAR ImadImad AnsarPas encore d'évaluation

- Serie N: La Cotisation MinimaleDocument5 pagesSerie N: La Cotisation MinimaleŽahra Ňah Id100% (1)

- Exercice:: TAF: Etablir Les Factures Ci-DessusDocument6 pagesExercice:: TAF: Etablir Les Factures Ci-Dessusabdelali ELFAIZPas encore d'évaluation

- Rapport 2 2Document25 pagesRapport 2 2Para Dise100% (1)

- Les Stratégies Commerciales À L InternationalDocument11 pagesLes Stratégies Commerciales À L InternationalZakaria Ait LahcenPas encore d'évaluation

- Approvisionnement AYOUB 2Document104 pagesApprovisionnement AYOUB 2Zakaria Ait LahcenPas encore d'évaluation

- Approvisonnements & Gestion Des Stocks-1Document2 pagesApprovisonnements & Gestion Des Stocks-1Zakaria Ait LahcenPas encore d'évaluation

- M102-Le Droit Fondamental - Manuel TPDocument17 pagesM102-Le Droit Fondamental - Manuel TPZakaria Ait LahcenPas encore d'évaluation

- Chapitre 2 Le Coût de Revient de Marchandises VenduesDocument41 pagesChapitre 2 Le Coût de Revient de Marchandises VenduesZakaria Ait LahcenPas encore d'évaluation

- 4 5769323023463089920 PDFDocument3 pages4 5769323023463089920 PDFAyoub YdfPas encore d'évaluation

- Corrigé Cas 1-2-3Document19 pagesCorrigé Cas 1-2-3Zakaria Ait LahcenPas encore d'évaluation

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- SAM-WS Etudes de Prix V2023Document40 pagesSAM-WS Etudes de Prix V2023dawah1313Pas encore d'évaluation

- Autorisation de Conduite (AC), Autorisation D'intervention À Portée Des Réseaux (AIPR) - Deux Dispositions Complémentaires, Un Dénominateur Commun Le Caces (nt72)Document8 pagesAutorisation de Conduite (AC), Autorisation D'intervention À Portée Des Réseaux (AIPR) - Deux Dispositions Complémentaires, Un Dénominateur Commun Le Caces (nt72)jimmi conanPas encore d'évaluation

- Rapport - Lean-VSMDocument12 pagesRapport - Lean-VSMSoufyan El KharoufPas encore d'évaluation

- Sujet - Principal 2022 GADocument8 pagesSujet - Principal 2022 GAIdelhachmi Youssef100% (1)

- Sur Le Developpement de L'entrepreneuriatDocument69 pagesSur Le Developpement de L'entrepreneuriatMarco CázaresPas encore d'évaluation

- Hei P - Agar Agar Et Algues - 19229Document343 pagesHei P - Agar Agar Et Algues - 19229Iker ZabalzagaraiPas encore d'évaluation

- Diagnostic Financier MTP Tsge PDFDocument47 pagesDiagnostic Financier MTP Tsge PDFmr hdtrailersPas encore d'évaluation

- Microéconomie 1 - Ch13 - Le Sentier DexpansionDocument6 pagesMicroéconomie 1 - Ch13 - Le Sentier DexpansionSarra TroudiPas encore d'évaluation

- Disa 2020 Asteris ConsultingDocument3 pagesDisa 2020 Asteris ConsultingGédéon AkradjiPas encore d'évaluation

- Comptes de BilanDocument4 pagesComptes de BilanAbdeslam ChihaPas encore d'évaluation

- Lettre Du CEPIIDocument4 pagesLettre Du CEPIIalelaPas encore d'évaluation

- Chapitre 1 IntroductionDocument100 pagesChapitre 1 IntroductionLivredeluxePas encore d'évaluation

- ECOWAS Tariff Study - FRENCHDocument139 pagesECOWAS Tariff Study - FRENCHgabrielPas encore d'évaluation

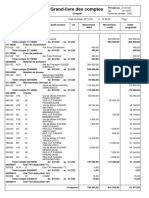

- Grand Livre Des ComptesDocument5 pagesGrand Livre Des ComptesNouhaila KaddamPas encore d'évaluation

- Condition Generale Instruments Musique FUSE 2019Document17 pagesCondition Generale Instruments Musique FUSE 2019louraPas encore d'évaluation

- Pfe Abdelkarim AyariDocument82 pagesPfe Abdelkarim AyariMohamed Aziz BltaifPas encore d'évaluation

- Serie de Revision Audit 2020 2021 16 12 2020Document5 pagesSerie de Revision Audit 2020 2021 16 12 2020Ismail SafiPas encore d'évaluation

- Le Japon Et Son Économie (Jpy) ??Document2 pagesLe Japon Et Son Économie (Jpy) ??John-Sun LALYPas encore d'évaluation

- Evaluation Financiere InvestissementDocument13 pagesEvaluation Financiere InvestissementImane Tata100% (1)

- Bon - Livraison19 02 2024.15 42 32Document4 pagesBon - Livraison19 02 2024.15 42 32kmouhtaram85Pas encore d'évaluation

- 6172ba1a4206a - SOMMAIRE DE LA POLITIQUE FISCALE-2021Document66 pages6172ba1a4206a - SOMMAIRE DE LA POLITIQUE FISCALE-2021Mounirou BaparapePas encore d'évaluation

- Compta Approfondie Séance 1Document33 pagesCompta Approfondie Séance 1Zakaria RakhamiPas encore d'évaluation

- Sociétés TD 05 - Sociétés Sans PMDocument5 pagesSociétés TD 05 - Sociétés Sans PMdieng.papa21Pas encore d'évaluation

- Notification Spa Pharma Invest Sud 2019Document8 pagesNotification Spa Pharma Invest Sud 2019gsl.inc08Pas encore d'évaluation

- Demande de PRET ORDINAIREDocument4 pagesDemande de PRET ORDINAIREPascaline NoulaPas encore d'évaluation

- Présentation SmedDocument20 pagesPrésentation Smedآية تقتقPas encore d'évaluation