Vous aimerez peut-être aussi

- 12 Exercices Calcul Des CoutsDocument93 pages12 Exercices Calcul Des Coutsmedko100% (2)

- La LogistiqueDocument69 pagesLa LogistiqueAziz Aziz100% (1)

- Couts CompletsDocument6 pagesCouts CompletsKWAME7Pas encore d'évaluation

- 5la LivraisonDocument3 pages5la LivraisonayadiPas encore d'évaluation

- La Comptabilité AnalytiqueDocument58 pagesLa Comptabilité AnalytiqueFirdaous AsserrarPas encore d'évaluation

- Compta AnaDocument21 pagesCompta Anazinebiscae09Pas encore d'évaluation

- Chapitre 1 Cout D'achatDocument7 pagesChapitre 1 Cout D'achatYasmina IhaddalahenPas encore d'évaluation

- Management Qualité Etudiant LPTI PDFDocument86 pagesManagement Qualité Etudiant LPTI PDFsalvatore100% (1)

- Les Méthodes de Calcul Du CoûtDocument153 pagesLes Méthodes de Calcul Du CoûtKhalil KantariPas encore d'évaluation

- Is 1672 PDFDocument112 pagesIs 1672 PDFMohamed ElPas encore d'évaluation

- IRG - Déclaration Des BIC - Régime Du Réel - Et TAP Gn°11 - G11 - FR - PDFDocument2 pagesIRG - Déclaration Des BIC - Régime Du Réel - Et TAP Gn°11 - G11 - FR - PDFAmar Loumi100% (4)

- Cours de CA Chapitre N 4Document21 pagesCours de CA Chapitre N 4omalakayaPas encore d'évaluation

- Calcul Des Coûts:: (Depuis La Section D'approvisionnement Du Tableau de Répartition)Document1 pageCalcul Des Coûts:: (Depuis La Section D'approvisionnement Du Tableau de Répartition)imane ouberrahou100% (1)

- Determination Des Couts Et Des ResultatsDocument13 pagesDetermination Des Couts Et Des ResultatsRekkas KhalidPas encore d'évaluation

- Cours de CA Chapitre N 4Document21 pagesCours de CA Chapitre N 4am ahPas encore d'évaluation

- Support 3 - Les Coûts CompletsDocument12 pagesSupport 3 - Les Coûts CompletsirouabahPas encore d'évaluation

- Fiches Techniques Chapitre 4Document5 pagesFiches Techniques Chapitre 4Youssef ameurPas encore d'évaluation

- Chapitre 4 La Hierarchie Des Couts Dans Une Entreprise IndustrielleDocument47 pagesChapitre 4 La Hierarchie Des Couts Dans Une Entreprise IndustrielleMouhcine NefziPas encore d'évaluation

- Conception Comptabilite AnalytiqueDocument35 pagesConception Comptabilite AnalytiqueSERVICE100% (1)

- Synthese ch11Document2 pagesSynthese ch11cherine kamaliPas encore d'évaluation

- Ifrv104 S7 F1Document2 pagesIfrv104 S7 F1lamiaaPas encore d'évaluation

- Calcul Des Coûts CompletsDocument18 pagesCalcul Des Coûts CompletsSassiPas encore d'évaluation

- Pme42 - Dossier 3 - Fiche Savoirs Calcul Analyse CoutsDocument4 pagesPme42 - Dossier 3 - Fiche Savoirs Calcul Analyse CoutsJohnPas encore d'évaluation

- CG Cas MION (SUPPORT PDFDocument12 pagesCG Cas MION (SUPPORT PDFanass.laktiti02Pas encore d'évaluation

- Laconcep 13217313436242 Phpapp01 111119133818 Phpapp01Document35 pagesLaconcep 13217313436242 Phpapp01 111119133818 Phpapp01Latifa KadmiriPas encore d'évaluation

- Comptabilitã© Analytique Cout CompletDocument14 pagesComptabilitã© Analytique Cout Completعبدلقادر القواسمPas encore d'évaluation

- Support de Cours de Controle de Gestion FGE 202Document25 pagesSupport de Cours de Controle de Gestion FGE 202Jean MasoinPas encore d'évaluation

- Chapitre 1 CagDocument8 pagesChapitre 1 CagEya MahouPas encore d'évaluation

- CoûtDocument3 pagesCoûtYounes OuadoudPas encore d'évaluation

- Comptabilité de Gestion, Exercice 12, PRS.Document5 pagesComptabilité de Gestion, Exercice 12, PRS.mbertrand930Pas encore d'évaluation

- Cours de CA (Chapitre N 4)Document23 pagesCours de CA (Chapitre N 4)kiara kiaraPas encore d'évaluation

- Comptabilité Analytique Version FinaleDocument37 pagesComptabilité Analytique Version FinaleHami DullahPas encore d'évaluation

- Chapitre 5 Hierarchie Des Couts - Et2Document31 pagesChapitre 5 Hierarchie Des Couts - Et2Abdelkhalek OuassiriPas encore d'évaluation

- Cout Complet InitiationDocument95 pagesCout Complet InitiationDemba KanoutePas encore d'évaluation

- Le Calcul Des Coûts Complets Dans Une Entreprise IndustrielleDocument8 pagesLe Calcul Des Coûts Complets Dans Une Entreprise IndustrielleAhmed MedPas encore d'évaluation

- Comptabilité Analytique Chapitre 1 FSEG 2022Document29 pagesComptabilité Analytique Chapitre 1 FSEG 2022Housseyni GuindoPas encore d'évaluation

- Chapitre 2 CAE + TDDocument6 pagesChapitre 2 CAE + TDamine proPas encore d'évaluation

- CoursDocument33 pagesCoursRadouan HsiniPas encore d'évaluation

- Compta AnalytiqueDocument21 pagesCompta AnalytiqueDriss MoksitPas encore d'évaluation

- .Cours de Cage 2019-2020 Ucao-Uut - 1589276367000Document38 pages.Cours de Cage 2019-2020 Ucao-Uut - 1589276367000djt4fvnk5mPas encore d'évaluation

- Icours104 S7 ch32Document19 pagesIcours104 S7 ch32lamiaa50% (2)

- Cours Comptabilite AnalyticsDocument7 pagesCours Comptabilite AnalyticsNahla Businessplan100% (1)

- Etude de Cas 1 ET 2 PDFDocument4 pagesEtude de Cas 1 ET 2 PDFAli OubayidirPas encore d'évaluation

- Chapitre 03-Gestion de ProductionDocument12 pagesChapitre 03-Gestion de ProductionArij Ben Dhaou ElhouichetPas encore d'évaluation

- Les Couts Et Les MargesDocument17 pagesLes Couts Et Les MargesSamsaon Banawai100% (1)

- 2 3IIR Comptabilité AnalytiqueSupport 2Document4 pages2 3IIR Comptabilité AnalytiqueSupport 2SabriPas encore d'évaluation

- EFM CAF Choix 2Document5 pagesEFM CAF Choix 2houdchahrazadPas encore d'évaluation

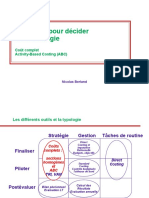

- 4-5-6 - Des Coûts Pour Décider de La StratégieDocument44 pages4-5-6 - Des Coûts Pour Décider de La StratégielolaPas encore d'évaluation

- Chapitre 02. La Comptabilité AnalytiqueDocument11 pagesChapitre 02. La Comptabilité AnalytiqueSaid JbariPas encore d'évaluation

- Chapitre 05 - M2205 - 2014 - ProfDocument11 pagesChapitre 05 - M2205 - 2014 - ProfAbdelhay Hmitouch100% (1)

- RevisionDocument27 pagesRevisionAKEPas encore d'évaluation

- Comptabilité Analytique 2Document32 pagesComptabilité Analytique 2loubna wassimPas encore d'évaluation

- Chapitre N°5Document30 pagesChapitre N°5Amine AlaouiPas encore d'évaluation

- Cours TD4Document16 pagesCours TD4el kadiriPas encore d'évaluation

- Cout CompletDocument29 pagesCout CompletHala El OuarrakPas encore d'évaluation

- Modele de Tableau D'analyse Du ResultatDocument4 pagesModele de Tableau D'analyse Du ResultatLionnel SaahPas encore d'évaluation

- Comptabilité AnalytiqueDocument30 pagesComptabilité Analytiqueel kadiriPas encore d'évaluation

- CA - Séance 4Document18 pagesCA - Séance 4Maraa KechhPas encore d'évaluation

- Définition Des Différents CoûtsDocument8 pagesDéfinition Des Différents CoûtsIBTIHAL DAILYPas encore d'évaluation

- Connaissance Maths 1Document38 pagesConnaissance Maths 1Dima SaadPas encore d'évaluation

- GF EX Passage Ordres CorrectionDocument6 pagesGF EX Passage Ordres CorrectionHamza RhatousPas encore d'évaluation

- CESAG Audit Des Immobilisations MemoireDocument147 pagesCESAG Audit Des Immobilisations MemoireYAMANIPas encore d'évaluation

- PoireeDocument60 pagesPoireeAbdellatifPas encore d'évaluation

- CV Attou Abdeslam 2017Document1 pageCV Attou Abdeslam 2017Abdou AttouPas encore d'évaluation

- CHP 1 BudgetsDocument100 pagesCHP 1 Budgetsg2k79xnn2wPas encore d'évaluation

- Guide Des Startups Hightech en France Olivier Ezratty Apr2012Document274 pagesGuide Des Startups Hightech en France Olivier Ezratty Apr2012Bruno TamellinPas encore d'évaluation

- La Politique MonétaireDocument2 pagesLa Politique Monétairemokademamina67% (3)

- Flexibilité Du Regime de ChangeDocument3 pagesFlexibilité Du Regime de ChangeYounes EL BAKKOUCHIPas encore d'évaluation

- Cas Pratique 2019 PDFDocument2 pagesCas Pratique 2019 PDF0658040753Pas encore d'évaluation

- Gest Dess225Document39 pagesGest Dess225Mohamed KonatéPas encore d'évaluation

- Exercices SujetsDocument2 pagesExercices Sujetsgpq67mc4f4Pas encore d'évaluation

- Séquence 3Document4 pagesSéquence 3dani jeanPas encore d'évaluation

- Audit Du Cycle Tresorerie. Mémoire de Fin D ÉtudeDocument2 pagesAudit Du Cycle Tresorerie. Mémoire de Fin D ÉtudeSAID KABBACHPas encore d'évaluation

- Ana Fi Tableau - SIGDocument1 pageAna Fi Tableau - SIGapi-3816400100% (2)

- TD 2 Cours 2 20232024Document4 pagesTD 2 Cours 2 20232024yaoangeolivier09Pas encore d'évaluation

- Aoo 275 14Document65 pagesAoo 275 14Amenzou MohamedPas encore d'évaluation

- CHAPITRE Segmentation Ciblage Postionnement Resume 2016Document3 pagesCHAPITRE Segmentation Ciblage Postionnement Resume 2016Momo NdiayePas encore d'évaluation

- Les Institutions de Microfinance Malgaches Face À La Crise: Quelles Premières Leçons Tirer? (AFD - 2011)Document37 pagesLes Institutions de Microfinance Malgaches Face À La Crise: Quelles Premières Leçons Tirer? (AFD - 2011)HayZara MadagascarPas encore d'évaluation

- Chapitre 3Document6 pagesChapitre 3Mr HaitemPas encore d'évaluation

- Certificat MatièreDocument2 pagesCertificat Matièreadel.gamha.gaPas encore d'évaluation

- Force de VenteDocument4 pagesForce de VenteGiscard jr 241Pas encore d'évaluation

- 5385a64bc35a7 PDFDocument23 pages5385a64bc35a7 PDFgillesPas encore d'évaluation

- Démarche Qualité Chez SanibatDocument3 pagesDémarche Qualité Chez SanibatNour LahmarPas encore d'évaluation

- CihDocument50 pagesCihhasnaa100% (1)