Vous aimerez peut-être aussi

- Offres de Financement FinalDocument18 pagesOffres de Financement FinalAzziz HaydarPas encore d'évaluation

- TrésorerieDocument2 pagesTrésorerieAbel SachetPas encore d'évaluation

- Lignes de Financement Gestion de TresorerieDocument18 pagesLignes de Financement Gestion de TresorerieDOAA AL GHAZALI100% (1)

- Conditions BancairesDocument7 pagesConditions BancairesMamadou NdiayePas encore d'évaluation

- Decouvert Bancaire Et Facilite de Caisse PDFDocument6 pagesDecouvert Bancaire Et Facilite de Caisse PDFArly RANAIVOSONPas encore d'évaluation

- Les Decisions de FinancementDocument19 pagesLes Decisions de FinancementTheBillionairesAirPas encore d'évaluation

- Document Default SignedDocument14 pagesDocument Default SignedVanessa BlanchardPas encore d'évaluation

- Participant Handbook FR Module6 PDFDocument10 pagesParticipant Handbook FR Module6 PDFvictorbratuPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageAdil Essanhaji100% (1)

- Chapitre 4 Décisions de FinancementDocument60 pagesChapitre 4 Décisions de FinancementMrizig AichaPas encore d'évaluation

- Decisions de Fin Et Pla A CT VFINALEDocument70 pagesDecisions de Fin Et Pla A CT VFINALEHafsa El basriPas encore d'évaluation

- Crédit ScoringDocument11 pagesCrédit ScoringAshraf Borzym100% (1)

- Gestion de Tresorerie C.R Carre DCGDocument16 pagesGestion de Tresorerie C.R Carre DCGWàSsél Laajane100% (1)

- Escompte PDFDocument12 pagesEscompte PDFArly RANAIVOSONPas encore d'évaluation

- Expose Final Compta BancaireDocument17 pagesExpose Final Compta Bancairebitoqecia03Pas encore d'évaluation

- Principaux Modèles de TarificationDocument1 pagePrincipaux Modèles de TarificationMiléna DecimusPas encore d'évaluation

- T11S1SS1E9Document1 pageT11S1SS1E9Desnosassi08Pas encore d'évaluation

- Cours Evaluation Des Credits Chap 123Document84 pagesCours Evaluation Des Credits Chap 123Azhar El Amal KnazPas encore d'évaluation

- CHAPITRE 5 L2 Pigier Les Credits BcairesDocument5 pagesCHAPITRE 5 L2 Pigier Les Credits BcairesBelvia ApogwaPas encore d'évaluation

- EMMCDocument4 pagesEMMClounisPas encore d'évaluation

- MEMOIREDocument3 pagesMEMOIRENelly sage MAMPASSIPas encore d'évaluation

- Chapitre-2-Le-financement-et-les-placements-à-court-termeDocument37 pagesChapitre-2-Le-financement-et-les-placements-à-court-termeRefka Ben AlayaPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageSimoPas encore d'évaluation

- 06Fiche-technique-Credit-a-moyen-terme-et-a-long-termeDocument3 pages06Fiche-technique-Credit-a-moyen-terme-et-a-long-termemitsuriixPas encore d'évaluation

- 17 Question Pour Comprendre L'interet BancaireDocument8 pages17 Question Pour Comprendre L'interet BancaireLoic Guillaume Kingue DibonguePas encore d'évaluation

- L'AffacturageDocument11 pagesL'AffacturageWafa100% (1)

- Techniques de BanqueDocument10 pagesTechniques de BanqueBaghti MohamedPas encore d'évaluation

- Gestion Tréso PDFDocument6 pagesGestion Tréso PDFNafissatou mb DiopPas encore d'évaluation

- GhadaDocument20 pagesGhadaHayet Ben Said100% (1)

- Technique BancaireDocument22 pagesTechnique BancaireYoussef DaifiPas encore d'évaluation

- L'Affacturage / FactoringDocument11 pagesL'Affacturage / FactoringJaredPas encore d'évaluation

- 02fiche Technique EscompteDocument3 pages02fiche Technique EscompteChaimaa BenmessaoudPas encore d'évaluation

- AmazonDocument11 pagesAmazonNaji Ben BenPas encore d'évaluation

- Negociation BancaireDocument9 pagesNegociation BancaireYOUSSEF ABOU EL ALLAMPas encore d'évaluation

- Gestion Du BFRDocument3 pagesGestion Du BFRVaitiPas encore d'évaluation

- Crédit ImmobilierDocument8 pagesCrédit ImmobilierAyoub MissoriPas encore d'évaluation

- La Gestion de Risque de ContrepartieDocument4 pagesLa Gestion de Risque de Contrepartiesarah El100% (1)

- Arbitrage Escompte Decouvert Int MarocDocument6 pagesArbitrage Escompte Decouvert Int Marocjenouasahmed0% (1)

- Thème 2-Choix & Évaluation Des FinancementsDocument29 pagesThème 2-Choix & Évaluation Des FinancementsIsm AilPas encore d'évaluation

- Module 1 Et 2 PDFDocument15 pagesModule 1 Et 2 PDFDjiby SeckPas encore d'évaluation

- Autres Modes de Financement Alternatif: L'affacturageDocument10 pagesAutres Modes de Financement Alternatif: L'affacturageAmani HadilPas encore d'évaluation

- Credit.fipenDoc.jsonDocument3 pagesCredit.fipenDoc.jsonthuraisingamfrroPas encore d'évaluation

- Gestion Des DéficitsDocument29 pagesGestion Des DéficitsJeuneEtudiantPas encore d'évaluation

- Definition Et Sources de Risque Du Credit-1Document11 pagesDefinition Et Sources de Risque Du Credit-1molab2001100% (3)

- Sources Et Techniques de Financement - 2BDocument2 pagesSources Et Techniques de Financement - 2Bpandreas.sergeantPas encore d'évaluation

- Cours M1 - Env BF - Support5Document20 pagesCours M1 - Env BF - Support5chaimaPas encore d'évaluation

- Choix Des Modes de FinancementDocument10 pagesChoix Des Modes de FinancementLamyae ez- zghariPas encore d'évaluation

- Mathfi Synthe SeDocument16 pagesMathfi Synthe Set4ga zocqPas encore d'évaluation

- Exposé Finance PDFDocument19 pagesExposé Finance PDFAbdoulaye BakayokoPas encore d'évaluation

- Relation Banque-Entreprise: Réalisé ParDocument5 pagesRelation Banque-Entreprise: Réalisé ParOucheikh AchrafPas encore d'évaluation

- Crédit Spot&CompagneDocument12 pagesCrédit Spot&CompagneMrizig AichaPas encore d'évaluation

- Fiche D Information Le Credit D InvestissementDocument2 pagesFiche D Information Le Credit D InvestissementOumaima Ben kaddourPas encore d'évaluation

- Banque Et FactoringDocument20 pagesBanque Et FactoringJaweher MaalejPas encore d'évaluation

- Guide Hs Fintpe Credits de Tresorerie 01Document11 pagesGuide Hs Fintpe Credits de Tresorerie 01Zāh IrāPas encore d'évaluation

- Gerer La Tresorerie Au QuotidienDocument5 pagesGerer La Tresorerie Au QuotidienAndre Cyrille KouadioPas encore d'évaluation

- Réussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierD'EverandRéussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierPas encore d'évaluation

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- La fiducie sur parts et actions de sociétés: Aspects juridiques et fiscauxD'EverandLa fiducie sur parts et actions de sociétés: Aspects juridiques et fiscauxPas encore d'évaluation

- 20 Questions sur le Domicile en Droit CivilDocument3 pages20 Questions sur le Domicile en Droit CivilDesnosassi08Pas encore d'évaluation

- Finance PubliqueDocument83 pagesFinance PubliqueDesnosassi08Pas encore d'évaluation

- Utopie NeoliberaleDocument327 pagesUtopie NeoliberaleDesnosassi08Pas encore d'évaluation

- Cours Redaction Adm - 2022Document83 pagesCours Redaction Adm - 2022Desnosassi08Pas encore d'évaluation

- Cours Mop 2022Document59 pagesCours Mop 2022Desnosassi08Pas encore d'évaluation

- raharizakaMiranaE_ECO_MASTPRO_17Document50 pagesraharizakaMiranaE_ECO_MASTPRO_17Desnosassi08Pas encore d'évaluation

- presentation_salubriteDocument1 pagepresentation_salubriteDesnosassi08Pas encore d'évaluation

- 1 DOC Guillot2018Document181 pages1 DOC Guillot2018Desnosassi08Pas encore d'évaluation

- Message Du Prélat (10 Octobre 2017) - Opus DeiDocument1 pageMessage Du Prélat (10 Octobre 2017) - Opus DeiDesnosassi08Pas encore d'évaluation

- Citation A Intervention ForceeDocument2 pagesCitation A Intervention ForceeDesnosassi08Pas encore d'évaluation

- 12 Ans Dans L'esclavage Solomon NorthupDocument233 pages12 Ans Dans L'esclavage Solomon NorthupAsma MounirPas encore d'évaluation

- P.V. de Saisie Attribution de Creances Kouasso Firmin-Ste AfcoDocument5 pagesP.V. de Saisie Attribution de Creances Kouasso Firmin-Ste AfcoDesnosassi08Pas encore d'évaluation

- Proposition DDocument1 pageProposition DDesnosassi08Pas encore d'évaluation

- Exploit de Conge Dame KamaraDocument1 pageExploit de Conge Dame KamaraDesnosassi08Pas encore d'évaluation

- Proces Verbal de Constat 2Document17 pagesProces Verbal de Constat 2Desnosassi08Pas encore d'évaluation

- Commandement de Payer Sogim 2Document2 pagesCommandement de Payer Sogim 2Desnosassi08Pas encore d'évaluation

- ASSIGNATION EN REFERE Monsieur ZIGNONDocument3 pagesASSIGNATION EN REFERE Monsieur ZIGNONDesnosassi08Pas encore d'évaluation

- Assignation en Refere Abobo BancoDocument2 pagesAssignation en Refere Abobo BancoDesnosassi08Pas encore d'évaluation

- Factor Prces VerbalDocument10 pagesFactor Prces VerbalDesnosassi08Pas encore d'évaluation

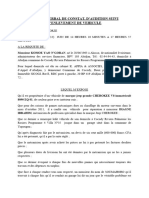

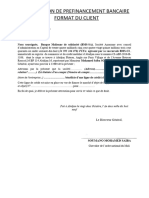

- Attestation de PrefinancementDocument1 pageAttestation de PrefinancementDesnosassi08Pas encore d'évaluation

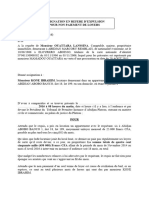

- Mandat Specia AbrogouaDocument1 pageMandat Specia AbrogouaDesnosassi08Pas encore d'évaluation

- Congé Noel ABOBO PK 18 ADocument5 pagesCongé Noel ABOBO PK 18 ADesnosassi08Pas encore d'évaluation

- Assignation en Refere BlokhaussDocument2 pagesAssignation en Refere BlokhaussDesnosassi08Pas encore d'évaluation

- Conditions de Banque Applicables À La Clientèle MANSA BankDocument1 pageConditions de Banque Applicables À La Clientèle MANSA BankDesnosassi08Pas encore d'évaluation

- Statut Et Deontologie Du GreffeDocument51 pagesStatut Et Deontologie Du Greffestephanejeanpaulkonan100% (1)

- Conditions de Banque Applicables À La Clientèle MANSA BankDocument1 pageConditions de Banque Applicables À La Clientèle MANSA BankDesnosassi08Pas encore d'évaluation

- 4c EnviroDocument20 pages4c EnviroDesnosassi08Pas encore d'évaluation

- Le Plan de Financement Initial Complet de La SARL Chanzy: DocumentDocument2 pagesLe Plan de Financement Initial Complet de La SARL Chanzy: DocumentDesnosassi08Pas encore d'évaluation