Vous aimerez peut-être aussi

- Business Plan AgricultureDocument2 pagesBusiness Plan AgricultureCompta Maroc80% (5)

- Liste Nominative Des Salariés ÉtrangersDocument1 pageListe Nominative Des Salariés ÉtrangersavstorePas encore d'évaluation

- Numéro:: Dar El FaydiDocument1 pageNuméro:: Dar El FaydiYassine LbaPas encore d'évaluation

- Cdi - Stefan SoltuzDocument3 pagesCdi - Stefan SoltuzBrenda B BerrebyPas encore d'évaluation

- Achat de Materiel Informatique PublierDocument6 pagesAchat de Materiel Informatique PublierY1jPas encore d'évaluation

- Réglement IntérieurDocument4 pagesRéglement Intérieurfatoumata diemePas encore d'évaluation

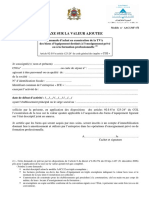

- Demande D'achat en Exonération de La TVA Des Biens D'équipement Destinés À L'enseignement Privé Ou À La Formation ProfessionnelleDocument1 pageDemande D'achat en Exonération de La TVA Des Biens D'équipement Destinés À L'enseignement Privé Ou À La Formation Professionnelleabdettawabe100% (1)

- Statut SarlDocument12 pagesStatut SarlHope HclcPas encore d'évaluation

- Avis D'ImmatriculationDocument1 pageAvis D'ImmatriculationSam NaelPas encore d'évaluation

- Formulaire SUPERIEUR Universites Hautes Ecoles Ecoles Superieures Des Arts 2018-2019Document3 pagesFormulaire SUPERIEUR Universites Hautes Ecoles Ecoles Superieures Des Arts 2018-2019Harkaitz KepaPas encore d'évaluation

- Boite À Outils de Lauditeur Financier - Copie PDFDocument190 pagesBoite À Outils de Lauditeur Financier - Copie PDFCompta Maroc100% (3)

- RAS en Matière de La TVA - LF 2024Document20 pagesRAS en Matière de La TVA - LF 2024Compta MarocPas encore d'évaluation

- CPC Previsionnel FORSA Avec Formules 25-08Document2 pagesCPC Previsionnel FORSA Avec Formules 25-08Salah-eddine LachhabPas encore d'évaluation

- Cnas 26-04-2020Document2 pagesCnas 26-04-2020yacine100% (1)

- Exemple de Convention Dhonoraires Au ForfaitDocument4 pagesExemple de Convention Dhonoraires Au ForfaitKarim MerabetPas encore d'évaluation

- CODE DU TRAVAIL 2017 - Version CompleteDocument21 pagesCODE DU TRAVAIL 2017 - Version CompleteSoumare IssakaPas encore d'évaluation

- Depot Legal Modif RC DidissfrutasDocument1 pageDepot Legal Modif RC DidissfrutasYoussef SbaiPas encore d'évaluation

- Devis Assurance Multirisques Habitation Perle de MimousaDocument3 pagesDevis Assurance Multirisques Habitation Perle de MimousaBrahim AFZIDPas encore d'évaluation

- g50 NeantDocument4 pagesg50 Neantghania.nafaPas encore d'évaluation

- Dermabio 15042022Document1 pageDermabio 15042022mohamed ali KoubaaPas encore d'évaluation

- Formulaire de SouscriptionDocument1 pageFormulaire de Souscriptionlamia comptablePas encore d'évaluation

- 2 - Cnas Cacobatph - BTPHDocument35 pages2 - Cnas Cacobatph - BTPHКари МедPas encore d'évaluation

- Chapitre 1 Cours Sur La Liquidation AlgerieDocument3 pagesChapitre 1 Cours Sur La Liquidation AlgerieDou radjiPas encore d'évaluation

- For Sur 025 Fiche Autorisation Sortie MaterielsDocument1 pageFor Sur 025 Fiche Autorisation Sortie MaterielsImam MalickPas encore d'évaluation

- Contrat de Vente de Véhicule À MoteurDocument3 pagesContrat de Vente de Véhicule À MoteurScribdTranslationsPas encore d'évaluation

- Declaration G50Document4 pagesDeclaration G50SARL LE COLISÉE VOYAGESPas encore d'évaluation

- accphyPDF PDFDocument1 pageaccphyPDF PDFOum Adem ChPas encore d'évaluation

- Demande-2572414Document1 pageDemande-2572414MImi chahdPas encore d'évaluation

- Application - Doc G 50Document20 pagesApplication - Doc G 50Sofiane KheredinePas encore d'évaluation

- Adc200f-16i 00f36 PDFDocument1 pageAdc200f-16i 00f36 PDFKhalid Ben SaidPas encore d'évaluation

- Modele de Contrat de Vente de VehiculeDocument2 pagesModele de Contrat de Vente de VehiculeJEAN-LAURENT BONNAFFEPas encore d'évaluation

- Ordonnance N 81/002 DU 29 JUIN 1981 Portant Organisation de L'état Civil Et Diverses Dispositions Relatives À L'état Des Personnes PhysiquesDocument15 pagesOrdonnance N 81/002 DU 29 JUIN 1981 Portant Organisation de L'état Civil Et Diverses Dispositions Relatives À L'état Des Personnes PhysiquesDavid Kevin OvengaPas encore d'évaluation

- Fiche N°11 Recapitulatif Des EchangesDocument7 pagesFiche N°11 Recapitulatif Des Echangesdidier amoussouPas encore d'évaluation

- Autoentrepreneur Algérie (JO 04)Document8 pagesAutoentrepreneur Algérie (JO 04)Hamza BoudjemaPas encore d'évaluation

- Conditions Générales Marquetis AgencyDocument10 pagesConditions Générales Marquetis Agencyhamza100% (1)

- ContratFormulaire 10103-04Document3 pagesContratFormulaire 10103-04Centrallatice100% (3)

- Beneficiaire EffectifDocument2 pagesBeneficiaire Effectifmouna halouaniPas encore d'évaluation

- Correspondances Sociales CNASDocument123 pagesCorrespondances Sociales CNASLouer à Oran Louer à OranPas encore d'évaluation

- Attestation de Sinistralité: Sinistre(s) Survenu(s) Au Cours Des 5 Dernières Années Dans Le Cadre Du Contrat DésignéDocument1 pageAttestation de Sinistralité: Sinistre(s) Survenu(s) Au Cours Des 5 Dernières Années Dans Le Cadre Du Contrat Désignéanibalferreira744Pas encore d'évaluation

- 9 - R.C. ModifDocument3 pages9 - R.C. Modifamina amonaPas encore d'évaluation

- Ias MouhtijDocument1 pageIas MouhtijAyùub MouhtijPas encore d'évaluation

- الجمهورية الجزائرية الديمقراطية الشعبيةDocument4 pagesالجمهورية الجزائرية الديمقراطية الشعبيةعادل خميلPas encore d'évaluation

- Formulaire Visite EmbaucheDocument1 pageFormulaire Visite EmbaucheTatiana BolivardPas encore d'évaluation

- Contrat de Prestation de ServiceDocument4 pagesContrat de Prestation de Serviceali100% (1)

- Déclaration SalarierDocument4 pagesDéclaration SalarierYoucef Aknouche100% (1)

- Guide XLPaie Spécial BTPHDocument10 pagesGuide XLPaie Spécial BTPHkadoranPas encore d'évaluation

- OAPI 301M MarquesDocument3 pagesOAPI 301M Marqueskassambara18499Pas encore d'évaluation

- Le Certificat de ConformiteDocument3 pagesLe Certificat de ConformiteAchourPas encore d'évaluation

- BIA DGCL Retraités, Veufs Et Orphelins SanlamDocument2 pagesBIA DGCL Retraités, Veufs Et Orphelins Sanlamsachachayn100% (1)

- Contrat de Partenariat Jeremie 2Document3 pagesContrat de Partenariat Jeremie 2MAKOMBO MUDJIR GracienPas encore d'évaluation

- Cadre Législatif Du Travail en AlgérieDocument5 pagesCadre Législatif Du Travail en AlgérieKarim GuerbasPas encore d'évaluation

- Imprime Omra Acces Libre 638f47281238a3.69134532Document1 pageImprime Omra Acces Libre 638f47281238a3.69134532zaim cherif100% (1)

- Sas - Réduction de Capital NouveauDocument86 pagesSas - Réduction de Capital NouveauLablanche KINGUEPas encore d'évaluation

- New MP 15-247Document175 pagesNew MP 15-247dorbhanPas encore d'évaluation

- Avis CCJA OHADA Oct 16 - 120 Activités SpécifiquesDocument7 pagesAvis CCJA OHADA Oct 16 - 120 Activités SpécifiquesClaude M.Pas encore d'évaluation

- Depenses Acquittees Au Titre de La Formation Continue en Dehors de L'EntrepriseDocument1 pageDepenses Acquittees Au Titre de La Formation Continue en Dehors de L'Entreprisebrahim yahmadiPas encore d'évaluation

- Decision de Justice Droit Commercial Ivoirien 1Document13 pagesDecision de Justice Droit Commercial Ivoirien 1HelloshusPas encore d'évaluation

- Du Contrat de TravailDocument23 pagesDu Contrat de TravailMohamed RazokiPas encore d'évaluation

- Droit patrimonial de la famille: Droit belgeD'EverandDroit patrimonial de la famille: Droit belgePas encore d'évaluation

- PLF24 - TvaDocument18 pagesPLF24 - TvaBENATMANE OTHMANEPas encore d'évaluation

- IX Egularisations Iscales: Amnisties FiscalesDocument77 pagesIX Egularisations Iscales: Amnisties FiscalesAbdou El HaddadPas encore d'évaluation

- BIF #127 Note Sur Les Principales Dispositions de La Loi de Finances 2024Document18 pagesBIF #127 Note Sur Les Principales Dispositions de La Loi de Finances 2024MustaphaDokkaliPas encore d'évaluation

- Eclaircissement Des Dispositions de L'article 160 - 240118 - 171710Document1 pageEclaircissement Des Dispositions de L'article 160 - 240118 - 171710Compta MarocPas encore d'évaluation

- Amnistie Sur Le Cash Les Banques Au Centre Du DispositifDocument2 pagesAmnistie Sur Le Cash Les Banques Au Centre Du DispositifCompta MarocPas encore d'évaluation

- Mis LF2024 Artemis Note Synthetique ArtDocument50 pagesMis LF2024 Artemis Note Synthetique ArtCompta MarocPas encore d'évaluation

- D147+IS-IR+Taux+de+change+base+de+conversion+des+revenus+perçus+en+monnaies+étrangères+au+cours+de+l'année+2023 240118 115853Document2 pagesD147+IS-IR+Taux+de+change+base+de+conversion+des+revenus+perçus+en+monnaies+étrangères+au+cours+de+l'année+2023 240118 115853Compta MarocPas encore d'évaluation

- Assujettis Tva - Exonérés Chorfi Mohamed Expert-Comptable L'économisteDocument1 pageAssujettis Tva - Exonérés Chorfi Mohamed Expert-Comptable L'économisteCompta MarocPas encore d'évaluation

- Support FS V1Document66 pagesSupport FS V1Compta MarocPas encore d'évaluation

- Faux Usage de FauxDocument22 pagesFaux Usage de FauxCompta MarocPas encore d'évaluation

- Clarification Du Traitement Fiscal de Deux Questio - 240118 - 171655Document2 pagesClarification Du Traitement Fiscal de Deux Questio - 240118 - 171655Compta MarocPas encore d'évaluation

- Aspects Juridique, Fiscal Et Comptable Des Groupements D'intérêt ÉconomiqueDocument22 pagesAspects Juridique, Fiscal Et Comptable Des Groupements D'intérêt ÉconomiqueCompta MarocPas encore d'évaluation

- 30COMPTA v850Document645 pages30COMPTA v850Compta MarocPas encore d'évaluation

- Circulaire N 6528 - 312 - 240116 - 225625Document5 pagesCirculaire N 6528 - 312 - 240116 - 225625Compta MarocPas encore d'évaluation

- Taxe Debit de BoissonsDocument1 pageTaxe Debit de BoissonsCompta Maroc100% (1)

- Plan Comptable Des CoopérativesDocument302 pagesPlan Comptable Des CoopérativesCompta MarocPas encore d'évaluation

- Gestion de Production Et Cartographie Des Processus Seance 1Document34 pagesGestion de Production Et Cartographie Des Processus Seance 1Compta Maroc100% (1)

- SéminaireAuditStocks SupportGroupéDocument73 pagesSéminaireAuditStocks SupportGroupéCompta MarocPas encore d'évaluation

- La Plaquette PublicitaireDocument10 pagesLa Plaquette PublicitaireCompta MarocPas encore d'évaluation

- L'audit Fiscal Au Sein D'une Entreprise PDFDocument142 pagesL'audit Fiscal Au Sein D'une Entreprise PDFCompta Maroc75% (4)

- Politique de PrixDocument14 pagesPolitique de PrixCompta MarocPas encore d'évaluation

- App Paie 2019Document13 pagesApp Paie 2019Compta MarocPas encore d'évaluation

- Formation FiscalDocument1 pageFormation FiscalCompta MarocPas encore d'évaluation

- Business Model Canevas 1 ArtisanatDocument2 pagesBusiness Model Canevas 1 ArtisanatCompta Maroc0% (1)

- Audit AchatDocument63 pagesAudit AchatYassir Boukich100% (2)

- Orange Fr-2 - 230810 - 004044Document2 pagesOrange Fr-2 - 230810 - 004044dealgrow2Pas encore d'évaluation

- EMTELEC2Document1 pageEMTELEC2Hassen OuchenePas encore d'évaluation

- Rapport Du Bon de CommandeDocument2 pagesRapport Du Bon de CommandeHalima QuistasPas encore d'évaluation

- Cours Politique de Distribution - Partie 1Document34 pagesCours Politique de Distribution - Partie 1SenioraMira100% (1)

- CC 2 Comp TSGTLDocument6 pagesCC 2 Comp TSGTLيوسف قمريPas encore d'évaluation

- Invitation Forum Annuel de LDocument1 pageInvitation Forum Annuel de LGiovanni PanzaniPas encore d'évaluation

- Tirer Profit Du Centre Zone Franche de MontréalDocument4 pagesTirer Profit Du Centre Zone Franche de Montréalnassima boudiPas encore d'évaluation

- Kishiba Kasangula Interro GPDocument8 pagesKishiba Kasangula Interro GPEliel Ngoysomwe mandePas encore d'évaluation

- Exercice TVA E01Document2 pagesExercice TVA E01Walid BelhamamaPas encore d'évaluation

- Invoice 730767546Document1 pageInvoice 730767546Virginie VPas encore d'évaluation

- Exercices Sage 2Document6 pagesExercices Sage 2Départ info IAHFPas encore d'évaluation

- Devis-D202300473 Techmaint Peab DistrigoDocument1 pageDevis-D202300473 Techmaint Peab DistrigoPhilippe MEYERPas encore d'évaluation

- Chapitre 8 - Politique de DistributionDocument4 pagesChapitre 8 - Politique de DistributionCharaf LeoPas encore d'évaluation

- Sen EauDocument1 pageSen EaubgtPas encore d'évaluation

- Chris NoeeDocument5 pagesChris NoeeNoélia AbalaPas encore d'évaluation

- Projet TutoreDocument4 pagesProjet TutoreMed FarahPas encore d'évaluation

- Achat de Fournitures de Bureaux 9588 Kt7l48Document3 pagesAchat de Fournitures de Bureaux 9588 Kt7l48Laurent Ferry SiégniPas encore d'évaluation

- Exemple Provision Et RegulDocument15 pagesExemple Provision Et RegulMaria GhouatPas encore d'évaluation

- Politique de La Distribution PrésentationDocument53 pagesPolitique de La Distribution PrésentationDouaePas encore d'évaluation

- Module CommercialisationDocument15 pagesModule CommercialisationALIOU SYPas encore d'évaluation

- FACTURE Sinistre Dommages - FactureDocument1 pageFACTURE Sinistre Dommages - FactureVadym DoroshenkoPas encore d'évaluation

- AttestationDocument1 pageAttestationcathyboucaudPas encore d'évaluation

- Les Taxes Sur Le Chiffre D'affairesDocument44 pagesLes Taxes Sur Le Chiffre D'affairesSaïd Saïd Aïmeur100% (3)

- La Taxe Sur La Valeur Ajoutée 20-04-2020Document12 pagesLa Taxe Sur La Valeur Ajoutée 20-04-2020Abdelààziz FattàhPas encore d'évaluation

- Facture 20079626990Document1 pageFacture 20079626990lorenzo lPas encore d'évaluation

- EFM Merchandising V1Document2 pagesEFM Merchandising V1MedxBusrru65% (26)

- Complément Du Cours de MarketingDocument4 pagesComplément Du Cours de MarketingbessirPas encore d'évaluation

- Chapitre 1Document11 pagesChapitre 1mnPas encore d'évaluation

- Devis D1782B0489Document1 pageDevis D1782B0489djeb 59Pas encore d'évaluation