Vous aimerez peut-être aussi

- Tarification Du Transport RoutierDocument17 pagesTarification Du Transport RoutierOussama BelhajPas encore d'évaluation

- Calcul de Coût de RevientDocument49 pagesCalcul de Coût de Revientyassin900Pas encore d'évaluation

- Calcul Du Cout Du Transport RoutierDocument6 pagesCalcul Du Cout Du Transport RoutierAsebaho BadrPas encore d'évaluation

- Cout de Revient Dans Le Transport Routier Approche1Document5 pagesCout de Revient Dans Le Transport Routier Approche1Fares NaceredinePas encore d'évaluation

- La Gestion Des Tournc3a9es de LivraisonDocument9 pagesLa Gestion Des Tournc3a9es de LivraisonshaimaePas encore d'évaluation

- G6 S4 Chap 1 ChargesfixesetvariabletransportsDocument5 pagesG6 S4 Chap 1 ChargesfixesetvariabletransportsJeanne WinfieldPas encore d'évaluation

- Cout de RevientDocument38 pagesCout de RevientHamza KhaliliPas encore d'évaluation

- Supply Chain TransportDocument67 pagesSupply Chain TransportMohammed BouyousfiPas encore d'évaluation

- Les Coûts de Transport: Réalisé Par: Encadré ParDocument84 pagesLes Coûts de Transport: Réalisé Par: Encadré ParIkram100% (1)

- L'Entreprise Et Son Activité FinancièreDocument20 pagesL'Entreprise Et Son Activité FinancièreJean-François DUCARTONPas encore d'évaluation

- Chapitre 3 - Coûts Des Modes de Transport PDFDocument49 pagesChapitre 3 - Coûts Des Modes de Transport PDFsimo jinPas encore d'évaluation

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- Cout de RevientDocument12 pagesCout de RevientShaimae Rf100% (1)

- CCR - Calcul de Coût de RevientDocument88 pagesCCR - Calcul de Coût de RevientIkram El Ghazouani50% (2)

- Transport Routier de MarchandisesDocument14 pagesTransport Routier de MarchandisesALAMIPas encore d'évaluation

- GUIDE COMPLET de Gestion de La FlotteDocument20 pagesGUIDE COMPLET de Gestion de La FlotteHyacinthe DahoPas encore d'évaluation

- Comment Calculer Le Coût Total de Vos Produits À LDocument4 pagesComment Calculer Le Coût Total de Vos Produits À LkrizoPas encore d'évaluation

- Résumé de Transport RoutierDocument43 pagesRésumé de Transport Routieromar ait ouakha100% (1)

- Le Transport de MarchandisesDocument382 pagesLe Transport de MarchandisesUthman Abu100% (1)

- Transport Routier de MarchandisesDocument139 pagesTransport Routier de MarchandisesYoussef BensafiPas encore d'évaluation

- Transport Routier (Rapport)Document24 pagesTransport Routier (Rapport)Hanane ZgtPas encore d'évaluation

- Supply Chain Management: Indicateurs de Performance Dans Les Fonctions DuDocument20 pagesSupply Chain Management: Indicateurs de Performance Dans Les Fonctions DuARKAS100% (1)

- Transport RoutierDocument83 pagesTransport Routierhouda mdaraPas encore d'évaluation

- GL Calcul Du Cout de Transport MaritimeDocument37 pagesGL Calcul Du Cout de Transport MaritimeSIEPF EXPORT0% (1)

- Gestion de Parc Auto: EnjeuxDocument8 pagesGestion de Parc Auto: EnjeuxDavid K. CophiePas encore d'évaluation

- Cours Mode de Transport International Final HEM 20101 PDFDocument17 pagesCours Mode de Transport International Final HEM 20101 PDFSss CccPas encore d'évaluation

- Ed826 - Transport Routier de MarchandisesDocument62 pagesEd826 - Transport Routier de Marchandisessobemile100% (1)

- TransitaireDocument15 pagesTransitairesaredeen100% (1)

- Gestion Du TransportDocument279 pagesGestion Du Transportbzouzouko@gmail.com75% (4)

- La Logistique Du Transport Et TransitDocument153 pagesLa Logistique Du Transport Et TransitTakwaL'adorable80% (10)

- 4193 Secteur Transport Mdises 03 2013 PDFDocument27 pages4193 Secteur Transport Mdises 03 2013 PDFIlham Jammari100% (1)

- Techniques Logistiques Du Commerce InternatioanalDocument128 pagesTechniques Logistiques Du Commerce InternatioanalAbderrahim AbdouPas encore d'évaluation

- Memoire 7Document72 pagesMemoire 7dess200889% (9)

- Parc AutoDocument8 pagesParc Autodarren112Pas encore d'évaluation

- Soutenance Aude BamouniDocument49 pagesSoutenance Aude Bamounizacharia ramde100% (2)

- Transport Et LogistiqueDocument22 pagesTransport Et Logistiquekikou_espPas encore d'évaluation

- 0 - Evolution de Transport Au MarocDocument33 pages0 - Evolution de Transport Au MarocAmine El Aaboudi100% (2)

- Comment Diminuer Ses Coûts de TransportDocument14 pagesComment Diminuer Ses Coûts de TransportAyoub Dadda100% (2)

- Le Metier de TransitaireDocument23 pagesLe Metier de TransitaireKahinaKa100% (1)

- Types de Materiels RoulantsDocument1 pageTypes de Materiels RoulantsChaoubi Youssef100% (1)

- Transport Routier + Transport International Routier + Transport MaritimeDocument7 pagesTransport Routier + Transport International Routier + Transport MaritimePFE100% (2)

- TransportDocument26 pagesTransport'Med Ali Abaragh100% (1)

- La Segmentation de La LogistiqueDocument10 pagesLa Segmentation de La LogistiquePapa Mbarick DiopPas encore d'évaluation

- La Fonction TrinomeDocument2 pagesLa Fonction TrinomeAlioune LoPas encore d'évaluation

- 2019-10 Logistique Et Supply Chain PDFDocument36 pages2019-10 Logistique Et Supply Chain PDFo100% (1)

- Transport RoutierDocument3 pagesTransport RoutierEl Hanafi MohamedPas encore d'évaluation

- Termes Transport Et QueDocument30 pagesTermes Transport Et QueLaila E'lPas encore d'évaluation

- 1.le Transport International AMPHENOL TUNISIADocument44 pages1.le Transport International AMPHENOL TUNISIAFakher HouassaPas encore d'évaluation

- 2-Logistique Et TransportDocument26 pages2-Logistique Et Transportinternational tradePas encore d'évaluation

- Processus Gestion FlotteDocument18 pagesProcessus Gestion Flottevakanhoulé mohamed TourePas encore d'évaluation

- Cours AérienDocument9 pagesCours AérienRabo Magagi AboubacarPas encore d'évaluation

- Transport InternationalDocument44 pagesTransport Internationalchegdall usef100% (2)

- Couts LogistiquesDocument6 pagesCouts LogistiquesalaleyPas encore d'évaluation

- Guide Suivi D'une Opération de TransportDocument165 pagesGuide Suivi D'une Opération de TransportMarc KenethPas encore d'évaluation

- Capacité TransportDocument16 pagesCapacité Transportmardo11Pas encore d'évaluation

- Projet Économie Des TransportsDocument10 pagesProjet Économie Des TransportsDon Prévu IbambiPas encore d'évaluation

- LesméthodesdecalculdescoutsreponsesDocument6 pagesLesméthodesdecalculdescoutsreponsesmacao100Pas encore d'évaluation

- Chap 3 Opt Trasp CalculDocument22 pagesChap 3 Opt Trasp CalculSAYARI AmaniPas encore d'évaluation

- RAT2008 Statistiques Et Calculs Des Coûts Du Transport Routier en France - FRDocument20 pagesRAT2008 Statistiques Et Calculs Des Coûts Du Transport Routier en France - FRsusCities100% (4)

- Corrige Marchandises 2017Document9 pagesCorrige Marchandises 2017dxjxdtqjsfPas encore d'évaluation

- Tuto Camtasia Studio 7Document15 pagesTuto Camtasia Studio 7Said Negredo Mejhoudi100% (1)

- Des Outils de Segmentation Des Clients-Prospects, Pareto, ABC, RFMDocument7 pagesDes Outils de Segmentation Des Clients-Prospects, Pareto, ABC, RFMSaid Negredo MejhoudiPas encore d'évaluation

- BAC PRO LOGISTIQUE Organisation Et Gestion de L Activite Logistique 2001Document16 pagesBAC PRO LOGISTIQUE Organisation Et Gestion de L Activite Logistique 2001Said Negredo MejhoudiPas encore d'évaluation

- RechOperationnelle PDFDocument89 pagesRechOperationnelle PDFSaid Negredo MejhoudiPas encore d'évaluation

- Assurance CreditDocument1 pageAssurance CreditObed MemePas encore d'évaluation

- Bank Uab Deposit Insurance Information 0.1.0 1651043334 FRDocument4 pagesBank Uab Deposit Insurance Information 0.1.0 1651043334 FRxavierPas encore d'évaluation

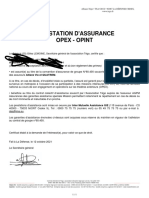

- Attestation OPEXDocument1 pageAttestation OPEXRoland PatuPas encore d'évaluation

- Relevé N°002 Du 07 - 03 - 2024Document1 pageRelevé N°002 Du 07 - 03 - 2024ch4tc64c5dPas encore d'évaluation

- Avantages SociauxDocument11 pagesAvantages SociauxSara ElyahyaouiPas encore d'évaluation

- Act-2007 13931Document10 pagesAct-2007 13931Axel AlexPas encore d'évaluation

- Fiscalite SocietesDocument50 pagesFiscalite SocietesJawhar BachaPas encore d'évaluation

- Fiche E42 ViergeDocument3 pagesFiche E42 Viergemathildeblain5Pas encore d'évaluation

- Piece Jointe SummaryDocument3 pagesPiece Jointe Summarysharkss521Pas encore d'évaluation

- TAKAFULDocument15 pagesTAKAFULRym Charef100% (1)

- BINET 2019 ArchivageDocument492 pagesBINET 2019 ArchivageArmand bobotPas encore d'évaluation

- Cours Assurance TRPT Sur FacDocument29 pagesCours Assurance TRPT Sur FacIsra MontassarPas encore d'évaluation

- Hiscox - Contrat RC ProDocument5 pagesHiscox - Contrat RC ProZoubir ZbairiPas encore d'évaluation

- Cours D'actuariat Non VieDocument56 pagesCours D'actuariat Non VieKatia Jean-Etienne Kone50% (2)

- Instruction Des Camions MawkafDocument3 pagesInstruction Des Camions MawkafYoussefPas encore d'évaluation

- DIPA AutoDocument2 pagesDIPA AutompwcnhsjbsPas encore d'évaluation

- Compta Assur 3eme PartieDocument36 pagesCompta Assur 3eme PartieAtokpon M. Clovis César100% (1)

- Exceptie de Ne - Stipulatie Pentru Altul - Belgia.cc 164 Din 2014 de AdmDocument10 pagesExceptie de Ne - Stipulatie Pentru Altul - Belgia.cc 164 Din 2014 de AdmdrtuoPas encore d'évaluation

- Sujet 2021 LatuileDocument32 pagesSujet 2021 LatuileMargot HeninPas encore d'évaluation

- Mémoire Mimeche Abdelhak Bourse D'algerDocument26 pagesMémoire Mimeche Abdelhak Bourse D'algerImene LachterPas encore d'évaluation

- CnssDocument50 pagesCnsskemmach toufikPas encore d'évaluation

- Convention de GroupementDocument6 pagesConvention de GroupementBassolo BamaPas encore d'évaluation

- Script Axa AssuranceDocument3 pagesScript Axa AssuranceIbtissam LaazouziPas encore d'évaluation

- Le Particulier No 1111 - Juillet-Ao 251 T 2015 PDFDocument100 pagesLe Particulier No 1111 - Juillet-Ao 251 T 2015 PDFeuqehtbPas encore d'évaluation

- CpsDocument68 pagesCpsZineb AssafianiPas encore d'évaluation

- CPS Nouveau CCAGTDocument42 pagesCPS Nouveau CCAGTMed Ben-jahouPas encore d'évaluation

- Introduction À L'actuariat - Partie1Document130 pagesIntroduction À L'actuariat - Partie1Ibtissam MEDARHRIPas encore d'évaluation

- Procédure de Déclaration Et de Suivi Delaccident Du TravailDocument2 pagesProcédure de Déclaration Et de Suivi Delaccident Du TravailEl ghanmi soufianePas encore d'évaluation

- Bba CS - FR - VFDocument8 pagesBba CS - FR - VFyounesPas encore d'évaluation

- Protection Conducteur Et PassagersDocument2 pagesProtection Conducteur Et PassagersChakraoui AhmedPas encore d'évaluation