Académique Documents

Professionnel Documents

Culture Documents

Modele A Trois Facteurs

Modele A Trois Facteurs

Transféré par

Nguyen Thi Thanh BinhTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Modele A Trois Facteurs

Modele A Trois Facteurs

Transféré par

Nguyen Thi Thanh BinhDroits d'auteur :

Formats disponibles

UNIVERSITDUQUBEC MONTRAL

LES FACTEURSDUMODLEDEFAMAETFRENCH:

CAS DU MARCHDES ACTIONS CANADIENNES

MMOIRE

PRSENT

COMMEEXIGENCEPARTIELLE

DELA MATRISEEN CONOMIQUE

(CONOMFINANCIRE)

PAR

IMENLlMAIEM

MARS 2009

UNIVERSITDU QUBECMONTRAL

Servicedes bibliothques

Avertissement

La diffusion de ce mmoire se fait dans le respect des droits de son auteur, qui asign

le formulaire Autorisation de reproduire et de diffuser un travail de recherche de cycles

suprieurs (SDU-522 - Rv.01-2006). Cette autorisation stipule que conformment

l'article 11 du Rglement no 8 des tudes de cycles suprieurs, [l'auteur] concde

l'Universit du Qubec Montral une licence non exclusive d'utilisation et de

publication de la totalit ou d'une partie importante de [son] travail de recherche pour

des fins pdagogiques et non commerciales. Plus prcisment, [l'auteur] autorise

l'Universit du Qubec Montral reproduire, diffuser, prter, distribuerou vendre des

copies de [son] travail de recherche des fins non commerciales sur quelque support

quece soit, ycompris l'Internet. Cette licence et cette autorisation n'entranentpas une

renonciation de [la] part [de l'auteur] [ses] droits moraux ni [ses] droits de proprit

intellectuelle. Sauf entente contraire, [l'auteur] conserve la libert de diffuser et de

commercialiserou non ce travaildont[il] possdeun exemplaire.

REMERCIEMENTS

Je ddie ce mmoire ma famille et mes amis pour leur soutien moral.

Je tiens remercier mon directeur de recherche Monsieur Douglas Hodgson, professeur au

dpartement des sciences conomiques l'Universit du Qubec Montral, de m'avoir

guid durant la priode de ralisation de ce travail et pour ses prcieux conseils.

Mes remerciements s'adressent galement aux membres de jury qui ont valu mon mmoire,

ainsi qu'au corps professoral et au personnel administratif du dpartement des sciences

conomiques de l'UQM.

Enfin, je tiens remercier aussi tous ceux qui m'ont aid de loin ou de prs dans l'laboration

de ce travail.

TABLE DES MATIRES

LISTEDESFIGURES IV

LISTEDESTABLEAUX v

RSUM VI

INTRODUCTION

CHAPITRE1

LEMDAF 4

1.1 Dfinition 4

1.2 Hypothsesdu MDAF 6

1.3 Drivationdu MDAF 7

1.4 Anomalieset problmesdu MDAF Il

CHAPITREII

LEMODLETROISBTADEFAMAETFRENCH(1992,1993) 14

2.1 Unmodlemultifactoriel 14

2.2 Descriptiondu modle 15

2.3 Principauxrsultats 17

2.4 Thorieetinterprtations 23

CHAPITREIII

TUDEEMPIRIQUEDES TROISDTERMINANTSDURENDEMENT 29

3.1 Donnesetmthodologie 29

3.2 Analysedesstatistiquesdescriptivesdes portefeuilles 35

3.3 tudedes trois modles unifactoriels 40

3.4 Applicationdu modledeFF 45

CONCLUSION 50

NOTES 54

BIBLIOGRAPH 58

LISTEDES FIGURES

Figure Page

1.1 Modle d'valuation des actifs financiers (MDAF) 6

1.2 La droite de march des capitaux la

LISTE DES TABLEAUX

Tableau Page

3.1 Statistiques descriptives relatives aux variables: CB et Ratio VClVM,

sur lapriode d'tude 3S

3.2 Statistiques descriptives relatives aux trois variables explicatives: r

m

- rr,

PMG et EMF, pour la priode allant de Juillet 1996 Juin 2006 (120 mois) 36

3.3 Statistiques descriptives relatives aux variables expliques (six

portefeuilles classs selon la CB et le ratio VCNM), pour la priode

allant de Juillet 1996 Juin 2006 (120 mois) 38

3.4 Rgressions en sries chronologiques des six portefeuilles (classs

selon la CB et le ratio VCNM) expliqus, pour la priode allant

de Juillet 1996 Juin 2006 (120 mois); Cas du modle unifactoriel:

le MDAF (ayant la prime du risque du march comme variable explicative):

rj.l - rr,t =aj + ~ [rm,l - rr,l] + ej,l 40

3.S Rgressions en sries chronologiques des six pOltefeuilles (classs selon

la CB et le ratio VCNM) expliqus, pour la priode allant de Juillet 1996

Juin 2006 (120 mois); Cas du modle unifactoriel, ayant la prime du risque

de CB (PMG) comme variable explicative: ri,t - rr,l = ai + Sj PMG

1

+ ei,1 42

3.6 Rgressions en sries chronologiques des six portefeuilles (classs

selon la CB et le ratio VCNM) expliqus, pour la priode allant

de Juillet 1996 Juin 2006 (120 mois); Cas du modle unifactoriel,

ayant la prime du risque du ratio VCNM (ENIF) comme variable

explicative: rj,l - l'Cl = ai + h

j

EMF

1

+ ej,l 43

3.7 Rgressions en sries chronologiques des six pOltefeuilles (classs

selon la CB et le ratio VCNM) expliqus, pour la priode allant

de Juillet 1996 Juin 2006 (120 mois); Cas du modle multifactoriel

de FF : rj,l - l'CI = ai + ~ [rm,l - l'Ct] + Si PMG

t

+h

j

EMF

I

+ ej.l 4S

RSUM

Pour tester les trois facteurs de Fama et French (FF) sur le march des actions canadien, nous

avons utilis trois mthodes: l'analyse des statistiques descriptives, l'application de trois

modles unifactoriels relatifs aux trois facteurs (le portefeuille de march, la Capitalisation

Boursire (CB) et le ratio Valeur comptableNaleur de march (VCNM)) et l'application du

modle trois facteurs de FF. Notre tude prend la forme d'une analyse en sries temporelles

des rendements de portefeuilles d'actions classs selon la CB et le ratio VCNM.

Notre contribution par rapport aux tudes canadiennes rcentes (tel que celle de L'Hel',

Masmoudi et Suret (2002), Francoeur (2006) et Carmichael, Conz et L'Hel' (2007)) consiste

classer et construire les portefeuilles d'une manire adapte mais diffrente. Nous nous

diffrencions aussi par l'utilisation de bases de donnes plus rcentes et beaucoup moins

utilises. Finalement, nous nous distinguons par l'utilisation des statistiques descriptives et de

l'analyse univarie, surtout que ces deux mthodes ont t appliques par FF et ngliges par

la majorit des tudes canadiennes rcentes.

travers les trois mthodes utilises, nous avons constat que l'effet taille existe. Le ratio

VCNM a un effet sur le rendement sauf que nous n'avons pas observ le signe attendu pour

la totalit des portefeuilles. Par ailleurs, l'effet taille domine celui du ratio VCIVM. D'un

autre ct, le portefeuille du march joue un rle important dans l'explication du rendement.

Et puis, nos rsultats montrent qu'accompagn des deux autres dterminants, le rle de la CS

prend beaucoup plus d'ampleur. Par contre, avec le modle multifactoriel, le portefeuille du

march a un rle lgrement moins prononc qu'avec le MDAF.

D'un autre ct, mme si la variabilit de rendement n'est pas totalement capte par les trois

facteurs de FF, leur modle dcrit beaucoup mieux le rendement que les trois autres modles

unifactoriels. De plus, chacun des facteurs a un rle dans la capture de la variabilit du

rendement. En d'autres termes, il n'y a aucune variable de trop qui devrait tre limine du

modle.

Mots cls: modle trois facteurs de FF, modle d'valuation des actifs financiers,

portefeuille du march, ratio valeur comptable/valeur de march, capitalisation boursire.

INTRODUCTION

Le cours boursier, et notamment le rendement, des actions est l'une des variables

conomiques les plus tudies. Les universitaires et les praticiens du domaine de gestion de

portefeuille ont comme principal objectif la prvision des cours boursiers de la manire la

plus correcte et la plus juste possible, ce qui permettra d'laborer des stratgies de placement

russies. En d'autres termes, ils ont comme qute permanente la dtection des dterminants

du rendement et la construction de modle gnrateur des rendements.

Il est important de mentionner aussi que ce genre de dterminants et de modles

reprsente des outils de base non seulement pour laborer des stratgies de placement, mais

aussi pour estimer le cot des fonds propres des firmes ainsi que pour valuer la performance

des gestionnaires de portefeuille.

D'abord, le monde de la Finance a connu un grand bouleversement avec l'apparition

du modle d'valuation MDAF propos par Sharpe (1964), Lintner (1965) et Mossin (1966).

Ce modle prsente une relation simple telle que le rendement est expliqu par la prime de

risque du march. Jusqu' aujourd'hui, le MDAF est l'un des modles d'valuation les plus

utiliss par la communaut financire, en dpit des critiques qui lui ont t adresses. C'est

que divers chercheurs ont avanc que le bta du MDAF est insuffisant pour expliquer le

rendement; et que certains facteurs fondamentaux y jouent un rle complmentaire. D'autres

trouvent que le MDAF se fonde sur des hypothses assez rductrices.

L'apparition du Modle d'valuation par Arbitrage (MA), dvelopp par Ross (1976),

est l'une des premires rponses concrtes aux critiques du MDAF. Ce modle

multifactoriel, admettant la prsence de plus qu'un facteur comme variables explicatives du

rendement, a seulement comme condition fondamentale l'absence d'opportunits d'arbitrage,

tout en ngligeant les hypothses du MDAF.

2

Par la suite, plusieurs recherches empiriques se sont succdes. Ces recherches avaient

comme objet la dtermination des facteurs susceptibles de mesurer le rendement. Parmi les

facteurs les plus populaires, je cite: le ratio Valeur ComptableNaleur de March (Stattman

(\980); Rosenberg, Reid et Lanstein (\985)), la taille (Banz, 1981), le ratio bnfice/cours

(Basu, 1983), le ratio chiffre d'affaires/cours (Senchack et Martin, 1987), le levier

d'endettement (Bhandari, 1988). Ces facteurs, qualifis de fondamentaux, sont nomms

anomalies du MDAF.

Dans ce mme cadre d'apparition de modle d'valuation sous forme d'extension de

MDAF et de MA, le modle de Fama et French (FF, 1992, 1993) a vu le jour. C'est un

modle qui propose une spcification originale. Il explique le rendement en fonction d'un

facteur de risque systmatique: le portefeuille du march, et de deux facteurs de risque

spcifique: le ratio Valeur ComptableNaleur de March et la taille mesure par la

Capitalisation Boursire.

Ces trois facteurs font l'objet du prsent mmoire. Ainsi, notre objectif est de tester ces

dterminants sur le march des actions canadien, travers trois mthodes. Premirement, on

analysera les statistiques descriptives des portefeuilles construire. Deuximement, on

effectuera une analyse univarie. En d'autres termes, on testera trois modles unifactoriels

ayant respectivement les trois variables explicatives suivantes: le portefeuille du march, la

Capitalisation Boursire et le ratio Valeur ComptableNaleur de March. Troisimement, on

effectuera une analyse multivarie, c'est--dire qu'on testera le modle de FF. Par ailleurs,

la lumire des rsultats, on comparera les trois facteurs d'une part et les diffrents modles

d'une autre palt. Notons que le traitement des facteurs prendra la forme d'une analyse en

sries temporelles des rendements de portefeuilles d'actions classs selon la Capitalisation

Boursire et le ratio Valeur ComptableNaleur de March. De plus, le classement et la

construction des portefeuilles d'actions d'arbitrage seront tablis suivant une mthodologie

adapte celle de FF.

3

Dans ce mmoire, notre contribution par rapport aux tudes canadiennes rcentes (tel

que celle de L'Ber, Masmoudi et Suret (2002), Francoeur (2006) et Carmichael, Conz et

L'Ber (2007)) sera principalement de caractre empirique. En d'autres termes, que ce soit

pour construire les portefeuilles explicatifs ou expliqus, on rpartira diffremment les

actions (selon la Capitalisation Boursire et le ratio Valeur ComptableNaleur de March) en

choisissant un nombre plus limit de classe. D'ailleurs, tant donn que notre chantillon

n'est pas vraiment grand, on n'aura pas besoin de plus de classes pour notre tude. Mme FF,

ils ont opt pour un nombre plus important de classe (chantillon plus grand). De mme, on

fera une analyse univarie (dj effectue par FF), ce qui n'a pas t fait par ces tudes

canadiennes. De plus, on se diffrenciera de la majorit des tudes canadiennes par le choix

de bases de donnes plus rcentes et moins utilises pour ce type de recherche, savoir

CFMRC et Stock Guide. En fait, la majorit des auteurs canadiens utilisent la base

COMPUSTAT (une base que plusieurs ont critique). Et puis, la diffrence de la plupart des

tudes canadiennes, on construira des portefeuilles quipondrs et non pondrs par la

Capitalisation Boursire. Quant notre priode d'tude, elle est globalement plus courte et

plus rcente que celles couvertes par les autres tudes. Finalement, l'analyse des statistiques

descriptives est un outil qui peut tre utilis pour vrifier la prsence de l'effet des deux

variables fondamentales. Cet outil a dj t utilis par FF, la diffrence de la majorit des

tudes canadiennes rcentes, d'o l'intrt de sa prsence dans le prsent mmoire.

Le mmoire sera organis comme suit. Dans une premire partie, on s'intressera au

modle unifactoriel qui a servi de base pour tous les modles d'valuation et qui a propos

pour la premire fois la variable du portefeuille de march comme dterminant du rendement.

Il s'agit du MDAF. On consacrera la deuxime partie l'tude du modle trois facteurs de

FF. De mme, dans cette partie, on s'intressera spcialement aux deux facteurs

fondamentaux ajouts par FF: la Capitalisation Boursire et le ratio Valeur

ComptableNaleur de March. Quant la troisime partie, elle sera rserve l'tude

empirique des trois facteurs dj cits. Et enfin, on terminera avec une conclusion et une

ouverture pour d'autres recherches intressantes touchant ce sujet.

CHAPITREI

LEMDAF

I

1.1 Dfinition

C'est un modle d'valuation qui reflte l'quilibre gnral du march ralis partir de

la confrontation de l'offre et de la demande.

La formule du MDAF, dans sa version simple et populaire, est

2

:

o E(rj) est le rendement espr de l'actif i, il se calcule de la faon suivante:

E(rj) =[E (Prixj) - Prix; (actuel)] / Prix; (actuel).

Notons qu'il existe une relation ngative entre E(rj) et Prixj (actuel); et que Prixj (actuel) se

dtermine par l'quilibre du march. De plus, E(rj) est gnralement positif, mais il peut tre

ngatif dans des cas spciaux, tels que celui de la police d'assurance.

Quant fr, c'est le taux d'intrt sans risque. Pour que le march soit en quilibre, il est

primordial que rr soit strictement infrieur au rendement du portefeuille variance minimale

de la frontire

3

. En effet, si le rendement du portefeuille variance minimale est strictement

infrieur rf, le portefeuille du march fera partie de la partie infrieure de la frontire et non

de la frontire efficiente. Ici, la demande pour les actifs risqus sera ngative et par la suite

l'offre sera suprieure la demande. Dans le cas o il y a galit entre les deux taux de

rendement, on remarque une demande nulle pour les actifs risqus et positive pour rf. Et puis,

5

rf est normalement infrieur E(ri)' Toutefois, il peut tre suprieur E(ri) dans des cas

spciaux, tels que celui d'une demande leve. En plus, rf est thoriquement non alatoire et

sans risque, tel que son nom l'indique. Cependant, rellement, il peut contenir certain risque

tel que celui de l'inflation. Enfin, le taux de rendement sur la monnaie ou celui sur les bons

de trsor reprsentent deux exemples des taux sans risque existant sur le march.

En ce qui concerne E(r

m

), c'est le rendement espr du march. Ici, il est ncessaire de

dfinir le portefeuille de march. En fait, c'est un portefeuille reprsentant les fluctuations

naturelles de l'conomie et appartenant la frontire efficiente. Il constitue' le point de

tangence entre celle-ci et la droite du MDAF, reprsentant la nouvelle frontire efficiente

dans le cas de prsence d'actif sans risque. Le portefeuille de march est compos de tous les

actifs risqus pouvant exister sur le march, et tel que la proportion de chaque actif est gale

la valeur de ce mme actif rapporte la valeur totale de tous les actifs risqus du march.

Quant Pi, c'est la mesure du risque systmatique, non spcifique et non diversifiable de

l'actif. Cette variable reflte le risque d'un actif, qui est d'ailleurs valu par rapport au

risque du portefeuille du march. se calcule comme suit:

avec =1 et risque =O.

Notons qu'il existe une relation positive entre le rendement d'un actif et le risque reprsent

par le bta. De plus, il est important de signaler que le risque n'est plus fonction de la

variance de l'actif en question, mais plutt une fonction de la covariance entre l'actif et le

march. Par ailleurs, le peut tre ngatif (surtout dans les grands marchs), ce qui veut dire

que le MDAF est reprsent par une droite croissante et non pas par une demi droite, ni par

un segment.

6

Pour la variable [E(r

m

) - rd,elle reprsente la primedu risque du march. C'estaussi le

rendement supplmentaire, par rapport au taux sans risque, que les investisseurs exigent

avantd'investirdans l'actifrisqu.

D'ailleurs, le risque d'un actif provient de l'incertitude quant la ralisation du rendement

anticip.Toutefois, l'investisseurest plus content si le rendement ralisestsuprieurcelui

anticip,ce qui n'estpas le cassi le rendementralisestinfrieurceluianticip.

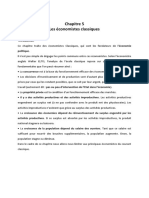

E(rj)

MDAF:Nouvelle

frontireefficiente,

encasde prsence

d'actifsansrisque

m

E(r ) ........

m

.....------- Frontireefficiente,en

casd'absenced'actif

rf

sans risque

variance

minimale

o

Figure1.1 Modled'valuationdesactifsfinanciers(MDAF).

1.2 Hypothsesdu MDAF

Le MDAF se base sur une multitude d'hypothses dont: l'uni-priodicit, un march

parfait avec absencedetaxes etde cots de transactions, des anticipations homognes, vente

dcouvertsans limite, prtetempruntau taux sansrisquesanslimite, pasd'augmentationni

de diminution du nombre d'actifs prsents sur le march, des fonctions d'utilit de type Von

Neumann-Morgenstern strictement croissantes et strictement concaves, des prfrences

7

moyennes variances

4

se basant sur des restrictions relatives au rendement (normalit) ou la

fonction d'utilit (quadratique), aversion des investisseurs au risque, march concurrentiel et

efficient.

Notons que si tous et/ou certaines de ces hypothses ne sont pas satisfaites, cela pourrait

mettre en cause certains des fondements sur lesquels se base le MDAF. titre d'exemple;

en cas de prsence de taxes, ou d'investisseurs trangers, ou de non-normalit de la

distribution des rendements, ou de non-homognit des anticipations des investisseurs, ou

d'impossibilit de la vente dcouvert; ceci peut rendre le portefeuille de march inefficient.

1.3 Drivation du MDAF

La dcouverte du MDAF n'a pas t faite en une seule fois. En effet, a a ncessit le

passage par plusieurs phases et le fondement sur plusieurs notions interdpendantes, dont les

plus importantes seront mentionnes dans ce qui suit.

Premirement, le MDAF drive d'un problme d'optimisation (en date 0) permettant de

slectionner le portefeuille optimal (pour des fins de consommation par l'investisseur, en date

T). Autrement dit, il s'agit de maximiser l'esprance d'utilit suivante:

sous la contrainte budgtaire habituelle:

Xo + XI + ... + Xi +... XK = l,

avec: i = 0, ... , K ; W

o

est la richesse initiale; (xo, X" ,Xi, ... , XK) sont les pondrations des

diffrents titres composant le portefeuille; et (ra, r" ... ,ri, , rK) sont les rendements des (K+l)

titres du portefeuille.

8

D'o le lagrangien est:

L (y, x) =E ponefeuille [ Ur W

o

(1 + ((xo*ro)+ (XI *r1) +... +(Xj*ri) + ... +(XK*rK)) ] + y (1- ( Xo + XI

+ ... + Xi + ... XK)).

La solution (r, de ce problme d'optimisation doit vrifier:

pouri=O, ... ,K. (Roger,1996,p.120-121)

Notons que la rsolution de ce problme d'optimisation est lie certaines hypothses se

rattachant aux prfrences des investisseurs d'une part et au fonctionnement du march d'une

autre part (celles cites dans la section prcdente).

Deuximement, la frontire efficiente est l'une des plus importantes notions lies au

MDAF. Notons que la frontire efficiente est forme par des portefeuilles efficients, qui

maximisent le rendement espr tant donn l'cart type. C'est aussi la partie suprieure de la

frontire, en commenant par le portefeuille variance minimale. Quant la frontire, c'est

une sorte d'enveloppe pour les portefeuilles possibles se trouvant sur le march et est forme

par des portefeuilles qui minimisent l'cart type tant donn le rendement.

En cas d'absence d'actif sans risque, la frontire efficiente prend la forme d'une demi-

hyperbole. Alors que dans le cas contraire, elle prend la forme d'une demie droite liant l'actif

sans risque et le portefeuille du march.

Dans ce mme cadre, notons qu'une combinaison de portefeuilles efficients est un

portefeuille efficient. Tel est le cas du portefeuille de march, form des portefeuilles

efficients des diffrents investisseurs.

9

Troisimement, on passe la notion de sparation deux fonds selon laquelle chaque

investisseur doit investir dans un portefeuille compos uniquement de l'actif sans risque et

d'un portefeuille risqu (dans notre cas, il s'agit du portefeuille de march).

Finalement, la drivation de la droite de march des capitaux

S

est considre comme

l'une des phases dcisives qui ont prcd l'apparition du MDAF. La droite de march des

capitaux a pour quation:

o p est une combinaison entre le portefeuille de march et l'actif sans risque, f est l'actif

sans risque, m est le portefeuille de march, r est le taux de rendement et a reprsente l'cart

type du rendement.

L'quation ci-dessus a rf comme ordonne l'origine et exprime le rendement d'un

portefeuille risqu en fonction de (a

p

/ am) et de la prime de risque. la diffrence de

l'quation du MDAF, ayant aussi rf comme ordonn l'origine, mais exprimant le

rendement d'un actif risqu en fonction de (gal : COY (raC1ifrisqu , r

m

) / VAR (r

m

) )

et de la prime de risque.

10

E(r)

La droite de

march des

capitaux

Courbes

J

d'indiffrence de

diffrents

investisseurs

....

."

....

.....

......

....

Frontire

...............

.......

efficiente,

en cas

d'absence

Frontire

-!-.. d'iifins

......

risque ./

variance

minimale

o cr

Figure 1.2 La droite de march des capitaux.

La droite de march des capitaux est reprsente par une demie droite dans le plan (cr,

E(r)). Cette demie droite est croissante, coupant l'axe des ordonnes au point (0 , rr), et

tangente la frontire

3

efficiente au point (cr

rn

,E (rrn)) reprsentant le portefeuille du march.

L'inclinaison de la demie droite de march des capitaux dpend de la position du point (0 , rr)

et de la courbure de la frontire. Ceci est en relation troite avec le degr de riscophobie des

agents.

11

Quant aux courbes d'indiffrence des diffrents investisseurs, elles sont tangentes la

droite de march des capitaux. Les agents qui empruntent au taux sans risque pour investir

plus dans le portefeuille risqu du march sont considrs comme des agents degr de

riscophobie faible et ont des courbes d'indiffrence se trouvant droite du point (cr

m

E (r,J),

alors que les agents qui prtent au taux sans risque pour investir moins dans le portefeuille

risqu du march sont considrs comme des agents degr de riscophobie lev et ont des

courbes d'indiffrence se trouvant gauche du point (cr

m

E ( r

m

)).

D'un autre cot, plus la pente de la droite de march des capitaux est grande, plus l'utilit

des investisseurs est grande. On tient ici parler un peu du comportement de ces

investisseurs. Ils dtiennent des portefeuilles efficients composs uniquement du portefeuille

de march et de l'actif sans risque, mais avec des combinaiSons diffrentes. Ces investisseurs

sont riscophobes, de telle sorte qu'ils ont des fonctions d'utilit croissantes et concaves. Et

puis, ils sont rationnels et ont des prfrences moyennes-variances de telle faon qu'on se

trouve soit dans le cas de distribution normale de rendements, soit dans celui d'une fonction

d'utilit quadratique.

1.4 Anomalies et problmes du MDAF

Avant de prsenter les problmes du MDAF, on tient signaler que ce modle reste

jusqu' aujourd'hui un des modles d'valuation les plus utiliss par la communaut

financire.

Parmi les limites du MDAF, on cite son fondement Sur des hypothses difficilement

acceptables. Plusieurs chercheurs ont essay de remdier cette limite en proposant d'autres

versions du MDAF; par exemple: MDAF avec taxes (Brennan (1973); Litzenberger,

Ramaswamy et Sosin (1979)), MDAF avec cots de transaction (Lvy, 1978), MDAF en

temps continu (Merton, 1973), MDAF avec anticipations non homognes (Lintner (1970);

Sharpe (1970); Fama (1976)) ... Toutefois, il ne faut pas oublier que la validit d'un modle

12

ne dpend pas du ralisme de ses hypothses, mais plutt de la conformit des consquences

de ses hypothses avec la ralit.

En plus, les rsultats de la validation empirique du MDAF sont, maintes reprises et

dans plusieurs tudes, contradictoires avec ses fondements thoriques, et notamment en ce

qui concerne la prsence de facteurs de risque non-spcifique n'ayant pas t capte par le

modle. Et puis, en faisant une rgression du MDAF et en y appliquant des tests

conomtriques, on s'attend valider le MDAF en vrifiant plusieurs hypothses, dont: une

constante nulle, un portefeuille du march efficient (critique de Roll), une corrlation entre le

portefeuille de march et le portefeuille proxy, une stationnarit du bta, une seule variable

dpendante, une non-significativit de la variable dpendante au carr, des rsidus non-

significativement corrls transversalement, une quation justifiant une relation linaire, un

relation positive entre le rendement et le facteur bta. Toutefois, ces tests n'impliquent pas

toujours la validation du rvIDAF.

D'une autre part, le portefeuille de march est souvent mal approxim, surtout qu'il doit

tre efficient et qu'il ncessite l'inclusion de tous les actifs se trouvant sur le march

(Critique de Roll). D'ailleurs, d'aprs Roll (1977), considr comme le pionnier de ceux qui

ont critiqu le MDAF: tout test sur le MDAF est fortement li et dpendant du test

d'efficience du portefeuille de march, ce qui est, en grande partie, l'origine du manque de

robustesse des tests du MDAF.

Dans ce mme cadre, on a connu l'apparition de modles n'exigeant pas l'efficience du

portefeuille de base d'une part et admettant la prsence de plus qu'un facteur explicatif du

rendement d'une autre part, titre d'exemple: le MA

6

(Ross, 1976). D'ailleurs, le modle

multifactoriel le MA , se base sur un nombre restreint d'hypothses par rapport au

MDAF (ex: pas de restriction sur les prfrences des investisseurs ... ). Sa condition

fondamentale est l'absence d'opportunits d'arbitrage (No Free Lunch), c'est--dire

l'impossibilit qu'un portefeuille rentabil it positive soit gratuit et sans risque.

13

Enfin, et suite l'apparition du modle multifactoriel le MA, plusieurs recherches se

sont succdes. Elles ont montr qu'il existe certains facteurs, part le portefeuille de march,

qui expliquent le rendement. Le modle trois bta de FF (1992, 1993) est ['un des plus

populaires modles rsultants de ces recherches.

CHAPITRE II

LE MODLE TROIS BTA DE FAMA ET FRENCH (1992, 1993)

2.1 Un modle multifactoriel

Le modle de FFI, reprsentant une extension du MDAF, s'inspire des modles

multifactoriels exprimant le rendement en fonction de plus qu'un facteur en essayant de

donner le maximum d'information pour bien mesurer et prdire le rendement, ce qui

permettra de donner une meilleure valuation des actifs.

Ce genre de modle reflte gnralement deux types de risque: le risque rsiduel relatif

l'entreprise en question, ainsi que le risque systmatique touchant les diffrentes entreprises

de l'conomie.

Ici, il est important de mentionner qu'en pratique, le risque rsiduel ne traduit pas

seulement les spcificits de l'entreprise. Il reflte aussi des informations de nature

systmatique qui devraient tre normalement refltes par le bta. Ces erreurs de mesure du

bta sont causes la plupart des cas par la non stationnarit, l'instabilit et la variabil it du

bta (Miller et Scholes (1972)). Ceci veut dire que les variables de nature spcifique ajoutes

un modle jouent un rle complmentaire et correcteur pour le bta, dont le but final est de

donner la meilleure et la plus complte explication possible du rendement.

Dans le modle de FF, il existe trois facteurs diffrents influenant le rendement des

actifs: la prime du risque du march, le ratio Valeur ComptablelValeur de March (ratio

VCIVM) et la Capitalisation Boursire (CB). Les deux facteurs ajouts par FF, qui sont de

15

caractre comptable et financier, sont qualifis de caractristiques et fondamentaux (c'est--

dire lis aux attributs de l'activit de l'entreprise).

Ces deux facteurs sont classs parmi les dterminants les plus importants, les plus

populaires, ainsi que les plus utiliss et tests dans la littrature.

On tient signaler qu'en 1992, FF ont propos cinq variables ventuellement explicatives

du rendement: le bta, le ratio VCNM, la CB, le levier d'endettement (leverage) et le ratio

bnfice/cours

2

. Toutefois, suite diffrents tests, ces deux chercheurs ne gardent que les

trois facteurs les plus intressants, surtout qu'ils remarquent que le ratio VCNM et la CB

absorbent le rle et l'effet des deux autres variables, qui sont le levier d'endettement et le

ratio bnfice/cours.

De mme, en 1993, FF se sont intresss au march des obligations en plus du march

des actions. Ils ont dfini un modle cinq facteurs dcrivant le rendement sur ces deux

marchs. Trois facteurs sont relatifs aux actions (le bta, le ratio VCNM et la CB) et deux

facteurs sont relatifs aux obligations (la maturit et le risque de dfaut). Toutefois, suite aux

tests, FF ont conclu que ce modle cinq facteurs n'est pas meilleur que le modle trois

facteurs en ce qui concerne la description de rendement sur le march des actions.

2.2 Description du modle.

L'quation du modle de FF (1993) est:

E(rj) - rr =Pi [E(r

m

) - rel + Si E(PMG) +h

i

E(EMF).

Le modle conomtrique correspondant est:

ri,l - rr,l = ai + Pi [rm,l - rr,l] + Si PMGl +hi EMF 1 + ei,t ,

16

o [ri,t - rr,t] est le rendement excdentaire de l'actif i par rapport celui de l'actif sans risque

en t, [rm,t - rr,t] est le facteur de risque li au march. En d'autres termes, c'est la prime du

risque du march en t. Cette variable est inspire du .MDAF.

Quant la variable PMG

t

(Petit Moins Grand)3, elle reprsente le facteur de risque li

la taille. En d'autres termes, c'est la prime de rendement, en t, relie la taille et gale

comme son nom l'indique aux rentabilits des titres petites capitalisations moins les

rentabilits des titres grandes capitalisations.

On tient signaler que FF ainsi que d'autres auteurs, tels que Banz (1981), ont choisi la

variable de CB pour reprsenter la taille. Toutefois, d'autres chercheurs pourraient choisir

d'autres variables pour reprsenter la taille; ex: la valeur comptable des actifs, le chiffre

d'affaires annuel, l'effectif des salaris.

ce stade, il est important de donner la dfinition de la CB. C'est un ratio d'valuation

pour les entreprises.

C'est aussi la valeur de l'entreprise en bourse [... ] C'est le prix de l'entreprise estim par

le march [... ] et dtermin sur le march des actions [... ] La capitalisation boursire est

le prix de revient de 100% du capital de la socit, exprim en fonction du cours de

bourse [... ] Elle est gale au nombre d'actions composant le capital, multipli par le

cours de bourse. (Vitrac, 2004, p. 215)

Qu'est ce qu'on peut apprendre de plus sur la CB?

On distingue les grandes et les petites capitalisations. Les blue chips ou poids

lourds L... ] c'est--dire les grandes socits connues du monde entier, ont des

capitalisations boursires de plusieurs dizaines ou mme centaines de milliards de dollars,

comme celles de General Electric, de Microsoft ou d'Exxon [oo.] l'inverse, le camp de

petites capitalisations boursires- appeles small caps ou petites capis - regroupe

les socits de petite taille ou de taille moyenne. Enfin, on parle aussi de midcaps ou

valeurs moyennes qui recouvrent un champ plus vaste de titres: il s'agit en fait des PME

cotes, comme celles du Second March ou les plus petites affaires du Premier March.

17

En termes de capitalisation boursire, le march amricain vaut plus de dix fois le march

franais. (Vitrac, 2004, p. 215)

En ce qui concerne la variable EMF

t

(lev Moins Faible)4, cette dernire reprsente le

facteur de risque li au ratio VCNM. En d'autres termes, c'est la prime de rendement, en t,

relie au ratio VCNM et gale comme son nom l'indique aux rentabilits des titres ratio

VCNM lev moins les rentabilits des titres ratio VCNM faible.

Parlons plus du ratio VCNM. Ce dernier intervient dans l'valuation de l'entreprise. Il

p r ~ de dterminer si le titre en question est sous-valu ou survalu. Si le ratio est

suprieur un, c'est--dire la valeur comptable de l'entreprise excde la valeur du march de

l'entreprise, alors le titre est sous-valu par le march. Dans le cas contraire, il est survalu.

Il faut souligner ici que la valeur comptable est souvent diffrente de la valeur du march

cause du fait que le march prend en compte le potentiel de croissance de l'entreprise dans le

futur.

Finalement, Pi, Si, hi sont les coefficients de sensibilit relatifs aux trois facteurs de risque,

aiS est la constante du modle, appel aussi coefficient alpha de Jensen . Cette dernire

permet de dceler la rentabilit anormale d'un titre, en plus ou en moins de la rentabilit

espre. Quant ei,t, elle reprsente le rsidu de la rgression en t.

2.3 Principaux rsultats

FF (1992, 1993) ont effectu leur tude sur le march amricain, un march qu'ils

prsument efficient. Le principe d'efficience des marchs suppose que l'information

disponible est incorpore d'une faon adquate et rapide dans les cours boursiers des titres.

Ceci impliquerait des cours conformes aux prvisions. De plus, FF (1992, 1993) se sont bass

sur le principe de rationalit des investisseurs.

18

FF trouvent que les deux variables fondamentales ajoutes, qui sont faciles mesurer,

expriment une partie non ngligeable du risque et expliquent une partie importante de la

rentabilit; ce qui confirme l'insuffisance de la prime du risque du march dans l'explication

du rendement. D'aprs les rsultats obtenus par ces chercheurs, les deux variables ajoutes

dcrivent le rendement beaucoup mieux que le portefeuille du march; que ce soit lors d'une

analyse uni varie ou multivarie.

Nanmoins, Molay (2000, march franais), ainsi que Bellalah et Besbes (2006, march

franais) trouvent un rsultat diffrent. En fait, travers leurs recherches, ils ont constat que

le portefeuille du march joue un rle prpondrant par rapport la CB et le ratio VCNM.

D'une autre part, FF ont remarqu qu'entre le rendement et le bta, il existe une relation

faible sur certaines priodes (1941-1990) et inexistante sur d'autres priodes (1963-1990). Ils

n'ont mme pas constat la relation positive entre ces deux variables: elle est ngative sur

quelques priodes et lgrement positive sur d'autres priodes.

Dans ce mme cadre, on tient prciser que d'autres chercheurs, tels que Reinganum

(1981) ainsi que Lakonishok et Shapiro (1986), trouvent qu'il n'y a pas de relation entre le

bta et le rendement. Toutefois, on ne peut pas ngliger les nombreuses recherches ayant mis

en vidence la relation positive et forte entre le rendement et le bta. A titre d'exemple:

Black, Jensen, et Scholes (1972); Fama et MacBeth (1973) ; Francoeur (2006, march

canadien); Carmichael, Conz et L'Her (2007, march canadien).

Par ailleurs, FF ont montr qu'il y a une relation significative positive entre le rendement

et le ratio VCNM; par opposition la relation se trouvant entre le rendement et la CB qui est

significative et ngative.

En fait, FF ainsi que d'autres, tels que Banz (1981), ont remarqu que les titres petites

capitalisations, considrs comme tant plus risqus et ayant un cot de capital plus lev,

19

ont gnralement un rendement plus lev que ceux grandes capitalisations. En d'autres

termes, les titres petite CB ont un rendement excdentaire par rapport celui de l'actif sans

risque qui est plus lev que celui prdit par le MDAF. Par contre, il y a une diffrence

minime en rendement entre les petites capitalisations et les capitalisations moyennes.

Dans ce mme cadre, notons que Banz est le premier chercheur qui a montr la prsence

d'une relation entre le rendement et la taille. Son tude a t effectue sur NYSE (bourse de

New York). D'autres auteurs ont aussi mis en vidence l'effet taille . titre d'exemple:

Coghlan (1988, march irlandais); Rubio (1988, march espagnol); L'Her, Masmouoi et

Suret (2002, march canadien); Francoeur (2006, march canadien) et Carmichael, Conz et

L'Her (2007, march canadien).

De mme, puisque les titres ratio VCIVM lev, c'est--dire ceux qui sont trs sous-

estims par le march, sont plus risqus et ont un cot de capital plus lev, ils ont

gnralement un rendement plus lev.

Dans ce mme cadre, il est important de signaler que certains chercheurs ont mis en

vidence l'apport du ratio VCIVM dans l'explication du rendement ainsi que la relation de

signe positif se trouvant entre ces deux variables. titre d'exemple, je cite: Stattman (1980);

Rosenberg, Reid et Lanstein (1985); DeBondt et Thaler (1987) ainsi que Lakonishok,

Shleifer et Vishny (1994) sur le march amricain, L'Her, Masmoudi et Suret (2002) ainsi

que Francoeur (2006) sur le march canadien; Chan, Hamao et Lakonishok (1991) sur le

march japonais, Capaul, Rowley et Sharpe (1993) sur le march franais, allemand, suisse et

anglais.

D'un autre cot, en comparant l'effet taille (relatif la CB) celui du ratio VCIVM, FF

ont remarqu que le ratio VCIVM, interprt par eux comme tant un indicateur direct des

perspectives de la firme, est statistiquement plus significatif que la CB; et que le ratio

VCIVM avait continuellement un effet plus puissant, majeur et dominant par rapport la CB

quant l'influence sur le comportement des titres.

20

En fait, en analysant l'effet des deux variables sur deux sous-priodes, FF (1992) ont

remarqu que la relation entre le ratio VCNM et le rendement est plutt stable et

continuellement forte et puissante. Par contre, il est trs clair que celle entre la CB et le

rendement est plus faible durant la deuxime sous-priode (1977-1990). De plus, FF (1992)

ont signal la prsence d'un effet du mois de janvier sur la rentabilit. Toutefois, ils ont

remarqu que, par opposition la CB, l'effet du ratio VCNM sur le rendement n'est pas

distinct au mois de janvier. Il est aussi puissant durant toute l'anne. Par contre, la relation

ngative entre le rendement et la CB est plus puissante en mois de janvier.

7

Dans ce mme cadre et dans un article orient spcialement vers l'tude de l'effet du ratio

VCNM, FF (1998) ont confirm la prsence d'une relation entre le ratio VCNM et le

rendement sur douze marchs asiatiques et europens (Japon, Hong Kong, Singapour, Grande

Bretagne, France, Allemagne, Italie, Pays-Bas, Belgique, Suisse, Australie et Sude), ainsi

que sur le march amricain et sur quelques marchs mergents.

De mme, en faisant une comparaison entre quatre facteurs populaires, dont le ratio

VCNM et la CB, suite plusieurs rgressions univaries et multivaries et en utilisant

diffrentes mthodes conomtriques, Chan, Hamao et Lakonishok (1991) ont conclu que le

ratio VCNM est le facteur le plus important statistiquement et conomiquement. Sa

performance est remarquable sur diffrentes priodes et n'est pas spcifique au mois de

janvier. Par contre, la CB est loin d'tre aussi performante. Elle est parfois significative et

parfois non. He et Ng (1994) ont galement montr que le ratio VCJVM prsente un pouvoir

explicatif trs important dans l'explication du rendement. Par contre, il est bien clair que la

taille a un rle plus faible. Jegadeesh (1992) est convaincu aussi que, pour prdire le

rendement, le ratio VCJVM est bien meilleur que la CB.

De plus, Berk (1995, 1996) a dclar aussi que le ratio VCNM est une meilleure mesure

du rendement que la CB. En effet, en dfinissant la valeur comptable d'une entreprise comme

tant une mesure des investissements nets passs et en postulant la prsence d'une importante

corrlation entre les investissements et l'esprance des flux de ces investissements; il est

21

normal qu'on s'attendra une importante corrlation entre l'esprance des cash-flows et la

valeur comptable. Par consquent, on peut considrer la valeur comptable comme tant un

proxy et un substitut pour les cash-flows esprs. De mme, le ratio YCNM peut tre

considr comme un substitut pour le ratio (cash-flows esprs /CB). Or, le ratio (cash-flows

esprs /CB) est parfaitement corrl avec le rendement espr. Plus encore, le rendement

espr est considr comme un autre nom pour ce ratio. Ce qui veut dire que le ratio YCNM

est une meilleure mesure de rendement que la CB.

Toutefois, la dominance du ratio YCIYM par rapport la CB n'a pas t toujours vrifie.

Par exemple, suite une tude faite sur le march canadien, L'Her, Masmoudi et Suret (2002)

ont constat que l'effet taille domine l'effet du ratio YCNM. Plus encore, en 1999, Molay

n'a pas constat l'effet du ratio YCNM sur le march franais.

Par ailleurs, d'aprs FF, les deux variables fondamentales de leur modle sont aussi

indispensables l'une que l'autre. D'ailleurs, ils ont conclu que leur modle, prsentant une

relation simple, est performant et bien spcifi, surtout que la constante de leur modle est

significativement proche de 0 avec une probabilit de 96%.

Enfin, le modle de FF a t approuv et accept par plusieurs autres chercheurs. En plus,

il a t valid sur d'autres marchs boursiers. Par exemple: le march amricain (Lewellen,

1999), le march franais (Molay (2001); Ajili (2004)), le march canadien (L'Her,

Masmoudi et Suret (2002); Francoeur (2006); Carmichaely, Conz et L'Rer (2007)).

Ici, on voudrait prciser que pour ce genre de recherche, le march canadien n'est pas

aussi gt par les chercheurs que le march amricain. D'ailleurs, aucun autre march ne l'est.

Par ailleurs, on tient donner un aperu sur les tudes canadiennes cites ci haut.

Commenons par l'tude de L'Her, Masmoudi et Suret (2002), qui couvre une priode

allant de 1960 2001, avec un chantillon se composant de 298 titres canadiens. Ces auteurs

22

ont vrifi la prsence de l'effet taille et de celui du ratio VCNM en se basant sur les

statistiques descriptives, et notamment en comparant les rendements des portefeuilles

construits. Par la suite, ils se sont focaliss sur l'laboration d'une analyse conditionnelle (de

ce modle) la politique montaire poursuivie (expansionniste ou restrictive). Et enfin, ils

ont trait le modle de FF comme tant un estimateur du cot des fonds propres d'une part et

de la performance des gestionnaires d'une autre part. Les deux dernires tapes ont

respectivement permis de conclure que les stratgies de placement se basant sur le modle de

FF sont surtout profitables dans un environnement d'expansion, et que ce modle est mieux

que le MDAF en ce qui concerne l'estimation des cots des fonds propres et celle de la

performance des gestionnaires de portefeuilles.

En ce qui concerne l'tude de Francoeur (2006), elle couvre une priode allant de 1990

2000. Francoeur (2006) a uniquement utilis le modle de FF dans le but d'tudier les

rendements anormaux long terme.

Pour J'tude de Carmichael, Conz et L'Her (2007), elle couvre la priode allant de 1960

2004. Ces auteurs se sont concentrs sur deux objectifs. Premirement, l'tude des

mthodes conomtriques appliquer aux modles d'valuation et notamment celui de FF.

Deuximement, traiter la possibilit d'ajouter le facteur momentum au modle de FF.

D'ailleurs, il est vrai qu'ils ont valid le modle de FF, sauf qu'ils ont mentionn aussi que ce

modle augment de la variable momentum semble mieux expliquer le rendement des actions

canadiennes.

Par ailleurs, tant donn que les contributions du prsent mmoire (par rapport aux tudes

canadiennes antrieures) sont principalement d'ordre empirique, on traitera ce point dans la

partie empirique du mmoire.

Finalement, on tient prciser que puisque la mthodologie qui sera utilise dans la partie

empirique de ce mmoire est adapte celle de FF, on tudiera a plus en profondeur dans la

3

me

partie de ce mmoire. Notons que la mthodologie de FF a connu et connat encore un

23

grand succs. Elle est trs souvent utilise par les chercheurs pour valider ou non ce genre de

modle multifactoriel.

2.4 Thorie et interprtations

Malgr le fait que le modle de FF n'a pas de base thorique ( l'inverse du MDAF) et

est de type ad hoc, sauf que suite sa russite empirique, il a extrmement attir l'attention

de la communaut financire.

Vu son contexte, manquant de justification thorique et ayant des bases plutt empiriques,

FF ont tenu ce que d'une part l'information concernant les deux variables explicatives

ajoutes soit disponible, jour et comparable entre les entreprises, et d'une autre part les

deux facteurs caractristiques fondamentaux soient logiques, comprhensibles, faciles

expliquer, interprter et dmontrer, robustes dans le temps et capables d'expliquer un

grand pourcentage de la diffrence de rentabilit entre les titres . (Jacquillat et Solnik, 2002,

p. 121)

L'argument essentiel que FF (1992, 1993) ont donn au dpart pour expliquer l'effet des

deux variables fondamentales ajoutes est qu'ils sont en troite liaison avec la croissance des

entreprises; et qu'ils sont reprsentatifs du risque de vulnrabilit conomique et de dtresse

financire des entreprises. 8 Par la suite, ces auteurs ainsi que d'autres ont essay d'clairer

plus et d'approfondir la comprhension de l'effet, la nature du risque et les fondements

conomiques qui sont derrire les deux variables ajoutes. Dans ce qui suit, on prsentera

quelques unes des plus importantes interprtations touchant les deux variables ajoutes.

En fait, plus l'entreprise est fragile, vulnrable et souffre de dtresse, plus elle est risque

et plus le rendement de ses titres est leve; en d'autres termes, plus les investisseurs exigent

un rendement plus lev. C'est que ce genre d'entreprise a gnralement une performance

conomique faible, des perspectives de croissance mdiocres et une confiance d'investisseurs

24

modeste. Leurs titres ne sont pas bien jugs par le march et par la suite ne sont pas vraiment

recherchs par les investisseurs, d'o une dprciation de leurs cours boursiers et par la suite

une augmentation de leurs rentabilits. Ainsi, c'est logique que ce type d'entreprise soit

caractris par une CB faible et un ratio VCNM lev (et positif) ou ngatif>.

D'ailleurs, dans ce mme cadre, Daniel et Titman (1997) ont mentionn que les deux

facteurs ajouts par FF sont en liaison avec les attributs de l'entreprise d'une part et la

psychologie des investisseurs d'une autre part.

De mme, Molay (2000) a dfinit le ratio VCNM comme tant une mesure de la non-

performance des firmes.

lo

Ainsi, les investisseurs peroivent les firmes ratio VCNM faible

comme tant performantes, ce qui fait apprcier le cours correspondant et par la suite

diminuer le rendement correspondant.

De plus, FF (1992) ont remarqu une autre chose importante. C'est que le ratio VCNM

est en relation troite avec le levier d'endettement, qui est aussi en relation avec la dtresse de

l'entreprise. Le ratio VCNM reprsente la diffrence entre le levier de march et le levier

comptable.

11

Ainsi, un ratio VCIVM lev correspond une situation telle que: le levier de

march est plus lev que le levier comptable. Et puis, plus le levier de march est lev, plus

le ratio VCIVM est lev et par la suite plus le risque et le rendement sont levs.

12

Par contre,

plus le levier comptable est lev, plus le ratio VCNM est faible et par la suite plus le

rendement et le risque sont faibles. En d'autres termes, le ratio VCIVM peut tre interprt

comme un effet de levier d'endettement involontaire.

Qu'est ce qu'on peut dire de plus sur le levier d'endettement? Le levier d'endettement

dcrit la structure financire de l'entreprise et notamment ('arbitrage faire pour son

financement, savoir l'utilisation de ses fonds propres ou de fonds externes (emprunts). Un

levier d'endettement lev est bnfique dans certaines situations, mais risqu aussi dans

d'autres situations. En effet, l'utilisation des emprunts est bnfique lorsque leur cot est

infrieur leur rendement comptable

l3

. Par contre, les emprunts constituent une source de

25

risque pour la rentabilit des actionnaires

'4

.En effet, plus le levier de dette est lev, plus

l'impact d'un effet de massue

l5

estgrand sur la rentabilit des actionnaires (au sens ngatif,

c'est--dire en baisse). Cette constatation devient plus claire avec la formule suivante,

dcrivant l'effetde levier:

RentabilitFinancire= Rentabilitconomique+

LevierdEndettement*(Rentabilitconomique- Tauxd'IntrtRel).

Notons que la rentabilit conomique ne correspond pas au taux de rendementexig par

les actionnaires, ni les cranciers. En fait, c'est un taux caractrecomptable, non financier

et qui ne tient pas compte de la valorisation ni du risque. Ce qui intresse directement ces

agents est plutt la rentabilit des capitaux propres, connue aussi comme tant le taux de

croissance des capitaux propres (en cas de non-distribution de dividendes). D'ailleurs,

l'objectifprincipal des actionnairesestde maximiser la valeur de l'entreprise, c'est--dire la

valeurdes actifsfinanciers qu'ilsdtiennent. Bref, le rendement des actionscotesen bourse,

etreprsentantdu risque de l'actionnaire,est fonction de la rentabilitfinancire qui refltele

risquede l'entreprise.

Et puis, un endettement beaucoup trop lourd, synonyme d'une structure financire

insuffisante,est mal interprt par le march. Il serait plus probable pour une entrepriseayant

cette caractristique de perdre le contrle et mme de disparatre, suite une crise

conjoncturelle. End'autres termes, elledevient plus vulnrable etsensible aux modifications

brusques desconditionsconomiques. Et puis, l'endettement prsente aussi pour l'entreprise

une contrainte de rmunration. En fait, les frais financiers des dettes sont pesants et

accablants pourle rsultat, les cash-flowsainsi que pour la performance de l'entreprise. Sans

oublier la contrainte de remboursement. Eneffet, si l'chancede paiement de la dette n'est

pas respecte, ceci peutaboutir la dfaillancede l'entreprise;et mmesi, dans les meilleurs

descas, la dette estpayeplustard, l'imagede l'entreprise dans le marchseraitdj touche.

Cette entreprise pourrait mme tre prive implicitement de s'endetter prochainement et

d'investirdansdes projetsrentables;ceciestappel risquede renoncement.

26

Bref, malgr les avantages de l'endettement, ce dernier pourrait tre une source de

dtresse et de vulnrabilit pour l'entreprise; et de risque pour les actionnaires.

En 1995, FF sont alls plus loin et ont dmontr que les deux facteurs ajouts sont lis

aux bnfices. En effet, ils constatent que les entreprises petite CB ont tendance avoir des

bnfices plutt faibles par rapport celles grande CB. En plus, ils remarquent que les

entreprises ratio VCNM lev, appeles valeurs de rendement ou values , ont

continuellement des bnfices mdiocres. Par contre, les entreprises ratio VC/VM faible,

appeles valeurs de croissance ou growth , ont des bnfices beaucoup plus levs.

Le premier type de titres est appel titre de valeur (value stock), cause.du fait qu'ils

ont un cours boursier proche de la valeur comptable car les perspectives de croissance

modres n'apportent pas de valeur ajoute . (Jacquillat et Solnik, 2002, p. 121)

Le second type de titres est appel titre de croissance (growth stock), tant donn que

leur cours reflte les anticipations de croissance future des bnfices bien plus que la valeur

historique des actifs et passifs qui ont t accumuls par l'entreprise . (Jacquillat et Solnik,

2002, p. 121)

De mme, notons que les socits de croissance ont gnralement un ratio

cours/bnfice (PER) plus lev que les socits value . (Jacquillat et Solnik, 2002, p. 121)

Qu'est ce qu'on peut apprendre d'intressant sur le PER. C'est le quotient de la CB par le

profit de l'entreprise.

Le PER d'une action est d'autant plus lev que le taux de croissance des bnfices de la

socit est lev. C'est pourquoi les socits dont la croissance des bnfices est forte

obtiennent de plus importantes valorisations boursires [... ] La visibilit de la croissance

validera un niveau plus lev de PER. Meilleure est la visibilit, plus lev sera le PER.

De sorte que si les bnfices sont erratiques, le PER sera moins lev que s'ils

s'inscrivent sur une droite 1igne de croissance. (Vitrac, 2004, p. 263)

27

Et quoi de plus concernant la CB?

Les investisseurs ont gnralement plus de confiance dans les grandes capitalisations.

Elles reprsentent une belle affaire avec une croissance rgulire de ses rsultats et de

larges implantations . (Vitrac, 1993, p. 86)

titre d'exemple, je cite la socit Total (en France) capitalisant environ 90 milliards

d'Euro en 2003 et reprsentant la plus grosse valeur franaise, France Telecom (en France)

capitalisant 45 milliard d'Euro en 2003 ... D'un autre cot, les petits capis subissent

gnralement des variations de cours beaucoup plus importantes que celles des poids

lourds . En fait, un nombre rduit d'investisseurs pourrait influencer le cours d'une

entreprise petite capitalisation. Par contre, il est trs difficile de faire bouger le cours d'une

grande socit, a ncessite un immense volume d'affaires par jour.

Gnralement, aprs des crises boursires apparaissent de nombreux titres nomms

penny stocks 16[ ... ] On trouve gnralement dans les penny stocks des actions de

socit en situation dlicate ou en quasi dpt de bilan. Il n'est donc pas rare qu'ils

finissent par tre radis de la cote (Vitrac, 2004, p. 215),

ce qui explique le risque entourant les titres petite capitalisation. Il ne faut pas oublier aussi

que les petites capis sont caractrises par un manque de diffusion d'information et sont

mconnues des bousiers. Par la suite, il y a une incertitude quant la stabilit de leur situation

financire; ces petites entreprises peuvent arriver parfois la faillite.

D'un autre cot, il est plus difficile pour les petites entreprises de bnficier des

ressources financires ncessaires dont elles ont besoin pour leur croissance, cause du fait

qu'ils ne disposent pas toujours des garanties suffisantes et adquates.

Enfin, il est important de mentionner que lorsqu'on se base sur l'irrationalit des

investisseurs et l'inefficience du march, la diffrence de FF, l'effet des variables ajoutes

est interprt de la faon suivante. En fait, les investisseurs ragiraient d'une manire

irrationnelle et excessive par rapport aux performances de la firme. En d'autres termes, ils

28

seraient trop optimistes par rapport aux entreprises qui se sont bien comportes dans le pass,

et trop pessimistes dans le cas contraire. Par consquent, la sur-raction des investisseurs par

rapport la performance de la firme entranerait une sous-estimation du cours des titres de

valeur (et/ou petite CB) et une surestimation du cours des titres de croissance (et/ou

grande CB). Toutefois, cette sur-raction se corrige avec le temps de telle faon que tout

revient la normale. Lakonishok, Shleifer, et Vishny (1994) ainsi que Haugen (1995)

soutiennent ce point de vue.

CHAPITRE III

TUDE EMPIRIQUE DES TROIS DTERMINANTS DU RENDEMENT

3.1 Donnes et mthodologie

Cette tude est consacre aux actions du march canadien, et plus prcisment celles

cotes sur la Bourse de Toronto. Les actions donnes indisponibles ne sont pas considres.

De plus, on ne garde pas les actions ratio VCNM ngatif. Notons que les entreprises

ratio VCNM ngatif ont une valeur comptable ngative, cause par la ngativit persistante

des bnfices. Ce genre d'entreprise souffre de dtresse et de vulnrabilit conomique (tel

que les entreprises ratio VC/VM lev). Bref, notre chantillon inclut 235 actions.

Quant la priode d'tude, elle commence en juillet 1996 et prend fin en juin 2006, soit

120 mois. Notre tude couvre une priode globalement plus courte et plus rcente que celles

couvertes par les autres tudes. Ainsi, l'tude de FF s'tend de 1963 1991. Quant l'tude

de L'Her, Masmoudi et Suret (2002, march canadien), elle couvre une priode allant de

1960 200 l, celle de Francoeur (2006, march canadien) commence en 1990 et prend fin en

2000, alors que celle de Carmichael, Conz et L'Her (2007, march canadien), elle couvre la

priode allant de 1960 2004.

Dans ce mmoire, les bases de donnes utilises sont: Canadian Financial Markets

Research Center (CFMRC) 1 et Stock Guide for Networki.

Notons que FF (I992, 1993, march amricain), L'Her, Masmoudi et Suret (2002, march

canadien), ainsi que Carmichael, Conz et L'Hel' (2007, march canadien) ont utilis la base

de donnes COMPUSTAT. Cette base est l'une des bases les plus utilises pour tester les

modles d'valuation sur le march amricain et canadien. C'est une base qui est trs

populaire pour ce type de recherche. Toutefois, plusieurs chercheurs, tels que Khotari,

30

Shanken et Sioan (1995), ont mentionn que les donnes collectes de cette base causent un

biais de survivance ( survivor bias ou encore new listing bias ). En fait, cette base a

tendance inclure les firmes, ratio VCNM lev, survivant la dtresse, alors qu'elle

nglige les firmes ratio VCIVM lev qui ne survivent pas la dtresse; ce qui entrane un

problme de surestimation du rendement. Ainsi, il s'avre intressant d'utiliser d'autres bases

de donnes, savoir: CFMRC et Stock Guide for Networks. Notons que la base de donnes

Stock Guide est une base assez rcente par comparaison d'autres (ex: COMPUSTAI). De

plus, elle couvre uniquement les 22 dernires annes. Ce qui la rend inutilisable pour les

tudes couvrant des priodes plus anciennes.

En ce qui concerne les variables utilises dans la prsente tude, notons que la CB

reprsente le cours de l'action multipli par le nombre d'actions ordinaires mises en

circulation. Ces deux dernires variables sont disponibles dans la base de donnes CFMRC

sous les noms respectifs Monthly Closing Priee et Monthly Shares Outstanding . Le

ratio VCNM correspond l'inverse du ratio Priee-to-Book , tir de la base Stock Guide.

Quant aux rendements des titres risqus ri et de celui de l'actif sans risque rf, ils sont

disponibles dans la base CFMRC sous les noms respectifs Monthly Return et 91 Day T-

Bill Rate . Notons que rf correspond au rendement moyen mensuel des Bonds de Trsor du

Gouvernement du Canada chance de 91 jours. Enfin, le rendement du march r

m

correspond la moyenne quipondre des rendements des actions composants l'chantillon.

D'un autre cot, que ce soit pour les modles unifactoriels ou multifactoriel

3

, la

construction des portefeuilles explicatifs et expliqus se passe comme suit.

Commenons par les variables explicatives, qui sont des portefeuilles d'arbitrage

investissement nul forms afin de reprsenter les facteurs de risque communs l'ensemble

des actions. D'abord, on s'intressera aux primes de risque PMG et EMF. En fait, au mois de

juin de chaque anne T

4

, les actions de l'chantillon sont partages en deux groupes selon

leur CB. Le premier groupe appel Petit (P) correspond aux actions CB

s

infrieure la

CB mdianeS de l'chantillon, alors que le deuxime groupe appel Grand (G) renferme

31

les actions ayant une CB

s

suprieure la CB mdianes de l'chantillon. Indpendamment de

ce classement, et pour chaque anne fiscale T-I

G

, les actions de l'chantillon sont classes en

trois groupes suivant leur ratio VCNM. Le premier groupe, nomm Faible (F), comprend

30% de l'chantillon (correspondant aux actions ayant les valeurs de ratio VCNM les plus

faibles), le deuxime groupe nomm Moyen (M) renferme 40% de l'chantillon et le

troisime groupe nomm lev (E) comprend 30% de l'chantillon (correspondant aux

actions ayant les valeurs de ratio VCNM les plus leves).

L, on tient clarifier un point. C'est que la variable Valeur Comptable , faisant partie

du ratio VCNM, est gnralement disponible le mois de dcembre de chaque anne fiscale.

Toutefois, tant donn que le ratio VCNM intervient dans l'explication du rendement, il doit

tre connu avant la variable rendement. Autrement dit, la publication de ce ratio doit prcder

la construction des portefeuilles. Ce qui explique l'utilisation du ratio VCNM de l'anne T-I

pour l'explication des rendements relatifs la priode allant de juillet T juin T+1.

l'intersection des deux rpartitions (dcrites ci-haut) indpendantes? ('une de l'autre,

six portefeuilles sont construits chaque anne. Les portefeuilles sont nomms: PIF, PIM, PIE,

GIF, GIM et GIE. Ainsi, le portefeuille PIE renferme la totalit des actions de l'chantillon

caractrises par une petite CB et un ratio VCNM lev (pour l'anne en question), GIF

inclut celles qui ont une grande CB et un ratio VCNM faible, et ainsi de suite.

Par la suite, on calcule le rendement mensuel pour chaque portefeuille (rplF.l; rp/M.l;

rplE, ; rGIF.I; rG/M, t et rGIE, ,), pour la priode allant de juillet 1996 juin 2006. Ici, le

rendement mensuel d'un portefeuille correspond la moyenne quipondre des rendements

mensuels des actions composant le portefeuille en question.

Finalement, on calcule les primes de risque PMG et EMF comme suit.

PMG 1=[rplF, 1 + rp/M, 1+ rplE,1 ] /3 - [ rGIF.1 + rGIM, 1+ rGIE.1 ] /3,

32

avec t allant de juillet 1996 juin 2006.

Ainsi, PMG est gal la diffrence entre la moyenne des rendements des trois

portefeuilles petite CB et la moyenne des rendements des trois portefeuilles grande CB.

En d'autres termes, PMG est l'cart de rendement entre deux portefeuilles extrmes: le

premier est compos par des actions petite CB, alors que le deuxime est compos par des

actions grande CB.

Pour EMF, elle est gale la diffrence entre la moyenne des rendements des deux

portefeuilles ratio VCNM lev et la moyenne des rendements des deux portefeuilles

faible ratio VCNM. En d'autres termes, EMF est l'cart de rendement entre deux

portefeuilles extrmes: le premier est compos par des actions ratio VCNM lev, alors

que le deuxime est compos par des actions faible ratio VCNM. D'o:

EMFt = [ rp/E.1 + rGIE,1 ] /2 - [ rplF, 1+ rGIF,1 ] /2,

avec t allant de juillet 1996 juin 2006.

Quant la prime de risque du march, elle se calcule comme suit: rm,l- rf,l; avec tallant

de juillet 1996 juin 2006.

Passons la variable explique ri - rf. Dans la prsente tude, on a six variables

expliques correspondantes aux six portefeuilles construits (PIF, PIM, PIE, GIF, GIM et GIE).

Les six variables expliques se calculent respectivement de la manire suivante:

avec tallant de juillet 1996 juin 2006.

33

L, on tient prciser que dans le cadre de cette tude empirique, on classe et on construit

les portefeuilles d'une manire adapte mais diffrente de celle utilise par FF. En fait, ici, on

construit des portefeuilles quipondrs et non pondrs par la CB. En d'autres termes, Je

rendement des portefeuilles est calcul diffremment. Dans ce mme cadre, notons que L'Her,

Masmoudi et Suret (2002, march canadien) ainsi que Carmichaely, Conz et L'Her (2007,

march canadien) ont construit des portefeuilles rendement pondr par la CB.

De plus, que ce soit pour les portefeuilles explicatifs ou expliqus, on rpartit diffremment

les actions. C'est qu'en rpartissant les actions selon la CB et le ratio VCIVM, on choisit un

nombre plus limit de classe. D'ailleurs, tant donn que notre chantillon n'est pas vraiment

grand, on n'a pas besoin de plus de classes pour notre tude.

titre comparatif, on note que pour construire des portefeuilles expliqus, FF ont class

les actions en cinq groupes respectifs (selon la CB et le ratio VCNM), ce qui a donn lieu

la construction de 25 portefeuilles dpendants. Francoeur (2006, march canadien) a opt

aussi pour cinq classes. Quant Carmichael, Conz et L'Her (2007, march canadien), ils ont

choisi de faire 10 classes (uniquement en fonction du critre de laCB). Par ailleurs, L'Her,

Masmoudi et Suret (2002, march canadien) ont class les portefeuilles de trois manires

diffrentes. D'abord, ils ont construit des portefeuilles classs seulement en fonction de la CB.

Par la suite, ils ont form des portefeuilles classs seulement en fonction du ratio VCNM. Et

enfin, ils ont construit des portefeuilles classs en fonction de la CB et du ratio VCIVM

(conjointement). Pour le premier et le deuxime type de classement, les actions ont t

rparties en dix groupes, alors que pour le troisime type de classement, les actions ont t

classes en trois groupes (selon la CB et le ratio VCNM).

Finalement, on tient mentionner que la mthode empirique utilise pour cette tude est

la rgression linaire en sries temporelles (des rendements de portefeuilles classs selon la

CB et le ratio VCIVM). Par ailleurs, on applique la mthode des Moindres Carres Ordinaires

(MCO). De plus, les rsultats d'estimations seront prsents aprs correction de

l'autocorrlation et de l'htroscdasticit. Notons aussi que pour chaque modle unifactoriel

ou multifactoriel, on fera six rgressions relatives aux six portefeuilles expliqus: PF, PM, PE,

34

GF, GM et GE. De mme, on calculera la moyelU1e des. rsultats pour chacun des six

rgressions.

Enfin, on voudrait prciser aussi que tout au long de notre tude empirique, on comparera

nos rsultats avec ceux obtenus dans la littrature. Plus prcisment, on s'intressera aux

rsultats de FF et ceux de trois tudes canadiennes (dj cites), savoir: l'tude de L'Her,

Masmoudi et Suret (2002), de Francoeur (2006) et de Carmichael, Conz et L'Her (2007).

Toutefois, on ne fera de comparaison que lorsque l'information est disponible dans les

papiers de ces auteurs. Ainsi, on comparera nos rsultats avec ceux de FF dans chacune des

trois prochaines sections (Analyse des statistiques descriptives des portefeuilles - tude des

trois modles unifactoriels - Application du modle de FF). En fait, pour vrifier l'effet des

trois facteurs de leur modle, FF ont fait appel plusieurs outils dont: l'analyse des

statistiques descriptives, une analyse uni varie (application des trois modles unifactoriels) et

une analyse multivarie (application du modle multifactoriel trois facteurs).

Par contre, tant dOlU1 que L'Her, Masmoudi et Suret (2002) ont vrifi la prsence de

l'effet taille et de celui du ratio VCNM en se basant seulement sur les statistiques

descriptives, on mentionnera les rsultats de cette tude juste dans la section relative aux

statistiques descriptives. C'est que ces auteurs n'ont fait ni d'estimation pour les trois

modles unifactoriels, ni d'estimation pour le modle de FF. Ils se sont plutt focaliss sur

l'laboration d'une analyse conditionnelle (du modle de FF) la politique montaire

poursuivie (expansionniste ou restrictive), sur le fait de traiter le modle de FF comme tant

un estimateur du cot des fonds propres d'une part et de la performance des gestionnaires

d'une autre part.

En ce qui concerne Francoeur (2006), puisqu'il a uniquement utilis le modle de FF

dans le but d'tudier les rendements anormaux long terme, cet auteur n'a pas mis

suffisamment de dtails concernant l'analyse multivarie (juste le coefficient de

dtermination, les probabilits de significativit et quelques schmas descriptifs). De mme,

il n'a pas fait d'analyse univarie et n'a pas utilis les statistiques descriptives pour vrifier

35

les effets des diffrentes variables. D'ailleurs, dans son article, on ne trouve aucune

information concernant les statistiques descriptives.

Pour Carmichael, Conz et L'Her (2007), ils se sont concentrs sur deux objectifs.

Premirement, l'tude des mthodes conomtriques appliquer aux modles d'valuation et

notamment celui de FF. Deuximement, la concentration sur la possibilit d'ajouter le

facteur momentum au modle de FF. De plus, pour tester les trois facteurs de FF, ces auteurs

ont fait appel l'analyse multivarie (estimation du modle de FF). Ils n'ont pas utilis ni les

statistiques descriptives, ni l'analyse univarie.

3.2 Analyse des statistiques descriptives des portefeuilles

Les statistiques descriptives relatives notre tude sont comme suit.

Tableau 3.1

Statistiques descriptives relatives aux variables:

CB et ratio VCIYM, sur la priode d'tude

Variable Moyenne

CB (en CDN) 2303372 447

Ratio VCIVM 0,69

Ce qu'on remarque avec ce tableau, c'est que le ratio VCIYM moyen est infrieur 1.

Par consquent, les actions canadiennes sont en moyenne survalues par le march.

36

Tableau3.2

Statistiquesdescriptives relativesaux trois variablesexplicatives: r

m

- rf,

PMGetEMF, pourla priodeallant de Juillet1996Juin 2006(120 mois)

r

m

- rf PMG EMF

Moyennedes rendements

mensuels(en %)

-1,9 0,72 3,14

Ecarttypedesrendements

mensuels(en %)

5,25 4,83 10,08

T-Statistique(moyenne) -3,97* 1,64** 3,42*

Matricedescorrlations

r

m

- rf PMG EMF

r

m

- rr 1

PMG 0,35 1

EMF 0,91 0,5 1

* : Variablecorrespondantesignificativeau seuilde 5%.

** : Variablecorrespondantesignificativeau seuilde 15%.

D'aprs le tableau 3.2, on remarque que EMFest caractrise par un rendement moyen

mensuel (3,14%)qui estsuprieurcelui de PMG(0,72%)etencore plus celui de la prime

de march(-1,9%). Dansce mme cadre, notons que le signede la primede march n'estpas

conforme nos attentes. En fait, on remarqueque le rendementdu portefeuillede marchest

infrieur celui de l'actifsans risque. Toutefois, la va.leur de notre rendement excdentaire

du march (-1,9%) estprocheetde mme signedecelle relative l'indiceS&PITSX (-2,8%).

De mme, la corrlationentre le portefeuilledu marchetcetindicesurla prioded'tudeest

de 0,79. L, ontient signalerque plusieurs points pourraientexpliquercettecorrlation. En

fait, il est vrai que notre indice r

m

- rf et l'indiceS&prrSX tiennentcompte des prix etdes

distributions(dividendes...)desactionscorrespondantes. De plus, nos actions onttchoisies

au hasard, cequi fait qu'il n'ya pas de biaisdans la slection des donnesetque par la suite,

la valeur de notre indice du march n'est pas biaise. Toutefois, il ne faut pas oublier que

d'unepart le march relatifnotretudeestquipondr,et que d'uneautre partnotre indice

37

est moins reprsentatif de la bourse de Toronto (en comparaison avec l'indice S&P/TSX (tir

de la base CFMRC sous le nom S&PfTSX Composite Monthly Total Return Index ). Ce

manque de reprsentativit est d au manque de donnes relatif notre tude.

Par ailleurs, EMF est plus volatile, elle prsente un cart type (10,08%) suprieur celui

de la prime de march (5,25%) et celui de PMG (4,83%). Quant la significativit, r

m

- rI'

et EMF sont significatifs au seuil de 5%, et PMG est significatif au seuil de 15%.

titre comparatif, on mentionne que L'Her,Masmoudi et Suret (2002, march canadien)

ont trouv que EMF a un rendement moyen mensuel (5,09%) qui est suprieur celui de

PMG (5,08%) et encore plus celui de la prime de march (4,52%). Toutefois, ces auteurs

mentionnent que la prime de march est plus volatile, elle prsente un cart type (15,23%)

suprieur celui de EMF (12,72%) et celui de PMG (10,97%). Pour la significativit, ils

trouvent que EMF et PMG sont significatifs au seuil de 5%, alors que r

m

- rI' est significative

au seuil de 10%.

D'un autre ct, d'aprs notre matrice positive des corrlations, on remarque que la prime

de march est fortement corrle avec EMF (0,91). De plus, il y a une corrlation moins forte

mais relativement puissante entre PMG et EMF (0,5). Quant la corrlation entre la prime de

march et PMG

8

(0,35), c'est la plus faible. Cette matrice de corrlation nous indique que les

trois variables sont plus ou moins dpendantes (renfermant de l'information en commun). En

comparant nos coefficients de corrlation avec ceux obtenus par FF, on remarque que les

ntre sont de signe diffrent d'une part et beaucoup plus levs d'une autre part. En fait, en

1993, FF ont trouv que la corrlation entre la prime de march et EMF est -0,38, celle entre

PMG et EMF est -0,08 et celle entre la prime de march et PMG est 0,32. De mme, L'Her,

Masmoudi et Suret (2002, march canadien) ont obtenu des coefficients de corrlation trs

diffrents avec les ntre. En fait, leurs coefficients de corrlation sont comme suit: 0,12 r

m

- rD et PMG), -0,36 r

m

- rI') et EMF), -0,39 (PMG et EMF). Notons que la connaissance de

l'ampleur des coefficients de corrlation ainsi que de leurs signes est ncessaire pour

l'laboration de stratgies de placement profitables.

38

Tableau3.3

Statistiquesdescriptivesrelativesaux variablesexpliques(six portefeuillesclasssselon la

CB etle ratioVCNM), pourla priodeallantdeJuillet 1996Juin2006 (120 mois)

PF PM PE GF GM GE Moyenne

Rendement

mensuel

excdentaire

-1,85 -l,56 -1,3 -2,75 -1,82 -2,29 -1,93

moyen(en %)

carttype(en %) 9,45 7,21 6,49 5,14 7,25 4,52 6,68

T-Statistique -2,14* -2,37* -2,19* -5,86* -2,75* -5,55* -2,55

Ecartderendementmensuelexcdentairemoyenentreles portefeuillesextrmes

(en %)

CritredeCB CritrederatioVCNM

(rplF - rf). (rplM - rf) - (rplE - rr) . (rGIE - rf) . (rplE - rr) .

(rG/F- rf) (rGIM - rf) (rGIE - rf) (rGIF - rf) (rplF - rf)

0,9 0,26 0,99 0,46 0,55

. .

* :VarIablecorrespondantesignificativeau seUil de5%.

D'aprs le tableau 3.3, le rendement mensuel excdentaire moyen pour les six

portefeuilles expliqus se situe entre -2,75 % et -1,3%, avec une moyenne gale -1,93%.

Dans ce mme cadre, on tient signaler qu'tantdonn que le Canada a connu une priode

de croissanceentre 1996et2006,ons'attendaitavoirdes rendementsexcdentairespositifs,

ce qui n'estpas notre cas. Lemanque de donnes limitant la grandeuret la diversification de

notre chantillon pourrait tre la cause du signe ngatif. Quant la volatilit, elle est

compriseentre4,52% et9,45%, avec une moyenne de 6,68%. Par ailleurs, on remarque que

l'carttype ne reflte pas correctementle risque. Ainsi, les portefeuillesayant les rendements

les pluslevs, nesontpas les plus volatils.Cetteremarqueestenaccord avec les rsultatsde