Vous aimerez peut-être aussi

- Analyse d’impact réglementaire (AIR): Balises méthodologiques pour mieux évaluer les réglementationsD'EverandAnalyse d’impact réglementaire (AIR): Balises méthodologiques pour mieux évaluer les réglementationsPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Cours Audit Operationnel 2014 2015 1Document26 pagesCours Audit Operationnel 2014 2015 1oufqir fouziPas encore d'évaluation

- Audit Comptable Et Financier-Chapitre 1Document24 pagesAudit Comptable Et Financier-Chapitre 1Hamza BenyakhlefPas encore d'évaluation

- Pr. Said RADI Cours D'audit Comptable Et Financier LP GECOFI Et MAEDocument63 pagesPr. Said RADI Cours D'audit Comptable Et Financier LP GECOFI Et MAEHamza BoudinarPas encore d'évaluation

- Audit OperationnelDocument12 pagesAudit OperationnelTidiani KonePas encore d'évaluation

- Cours Final de L'audit Comptable Et FinancierDocument128 pagesCours Final de L'audit Comptable Et FinanciersoukainaPas encore d'évaluation

- Audit Et Controle InterneDocument76 pagesAudit Et Controle Interneuser thrPas encore d'évaluation

- (MFE) Audit Interne de La Gestion Des StocksDocument83 pages(MFE) Audit Interne de La Gestion Des StocksfatimaPas encore d'évaluation

- Déroulement AuditDocument10 pagesDéroulement AuditFrederic Oussou Nicolas100% (1)

- Orientation Et Planification de La Mission 1Document18 pagesOrientation Et Planification de La Mission 1Lamia BenmbarekPas encore d'évaluation

- Exemple de Rapport AuditeurDocument6 pagesExemple de Rapport AuditeurAbraham ClyPas encore d'évaluation

- Naissance D'une Fonction: Audit InterneDocument52 pagesNaissance D'une Fonction: Audit InterneYassine SalmiPas encore d'évaluation

- SYSCOHADADocument29 pagesSYSCOHADALudvik L'emblematikPas encore d'évaluation

- Nep 315 Questionnaire Pme Analyse Controle InterneDocument2 pagesNep 315 Questionnaire Pme Analyse Controle InterneMichelPas encore d'évaluation

- Fiche de Lecture Controle de GestionDocument21 pagesFiche de Lecture Controle de GestionTaha HMPas encore d'évaluation

- Fiche de Lecture Audit VFDocument28 pagesFiche de Lecture Audit VFYounes SitayebPas encore d'évaluation

- Norme IsaDocument44 pagesNorme IsaKamel AyoubPas encore d'évaluation

- Audit Des Achats Et Des Stocks FINALDocument11 pagesAudit Des Achats Et Des Stocks FINALFaris MebaPas encore d'évaluation

- Guide Audit MarocDocument175 pagesGuide Audit MarocCalife IznogoodPas encore d'évaluation

- Audit StratégiqueDocument19 pagesAudit StratégiqueAchraf LegdaniPas encore d'évaluation

- Cours de Comptabilte - Controle - Audit - Mater - 1 - GF-1Document97 pagesCours de Comptabilte - Controle - Audit - Mater - 1 - GF-1Lucien Zeh MballaPas encore d'évaluation

- Examen Audit OpérationnelDocument3 pagesExamen Audit OpérationnelRazine Kettou100% (1)

- Questionnaire de La Phase D'évaluation PréliminaireDocument5 pagesQuestionnaire de La Phase D'évaluation PréliminaireKhadija LmPas encore d'évaluation

- L'audit Des Etablissements PublicsDocument80 pagesL'audit Des Etablissements PublicszinebPas encore d'évaluation

- A1.1 - Quest Acceptation Nouveau Mandat PEDocument8 pagesA1.1 - Quest Acceptation Nouveau Mandat PEPatienPas encore d'évaluation

- Le Manuel D'auditDocument5 pagesLe Manuel D'auditSoufiane CHPas encore d'évaluation

- Cetic AuditDocument91 pagesCetic AuditIbtissam BelkacemPas encore d'évaluation

- Cours Audit Des FPDocument47 pagesCours Audit Des FPYounes Idelmekadem100% (4)

- Pfe 2014Document30 pagesPfe 2014Oussama SalihPas encore d'évaluation

- 3 - Méthodologie D'auditDocument36 pages3 - Méthodologie D'auditDouae El OuahabiPas encore d'évaluation

- 1 Cycle StockDocument9 pages1 Cycle StockNadjib KilardjPas encore d'évaluation

- Audit Et Control InerneDocument28 pagesAudit Et Control InerneDougoukolo Konaré100% (1)

- SOMMAIREDocument4 pagesSOMMAIREMaryemPas encore d'évaluation

- Mise en Place D'audit InterneDocument11 pagesMise en Place D'audit InterneSoufianePas encore d'évaluation

- Pollicopié de TD Audit ComptableDocument18 pagesPollicopié de TD Audit ComptableHamza BenyakhlefPas encore d'évaluation

- Module 7Document29 pagesModule 7DOUGLASS TIOGOPas encore d'évaluation

- La Charte de LauditeurDocument21 pagesLa Charte de LauditeurEL GHARBAOUI MOHAMMEDPas encore d'évaluation

- Audit TresoDocument33 pagesAudit TresoFormation ComptabilitePas encore d'évaluation

- Ikram 3Document66 pagesIkram 3ikram brikaPas encore d'évaluation

- Contrôle Interne - DéfinitionDocument2 pagesContrôle Interne - DéfinitionMohamed Sabahi100% (2)

- Audit AnalyseDocument14 pagesAudit AnalyseGeorges AkbannPas encore d'évaluation

- Méthodologie D'une Mission D'audit InterneDocument8 pagesMéthodologie D'une Mission D'audit InterneKouakouPas encore d'évaluation

- Audit Général - PR - Mermari - Groupe E PDFDocument135 pagesAudit Général - PR - Mermari - Groupe E PDFMohamed EnnassiriPas encore d'évaluation

- Les Objectifs de L'audit InterneDocument6 pagesLes Objectifs de L'audit InterneTaoufik RoundiPas encore d'évaluation

- La Justification Des Phases de L'audit Comptable Et Financier en 10 PointsDocument10 pagesLa Justification Des Phases de L'audit Comptable Et Financier en 10 PointsDuc LassPas encore d'évaluation

- Guide Standard D'évaluation Cycle Ventes-ClientsDocument8 pagesGuide Standard D'évaluation Cycle Ventes-ClientsNadia RobaiPas encore d'évaluation

- Cours AuditDocument44 pagesCours AuditAzza HammamiPas encore d'évaluation

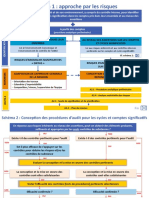

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Diagramme D'une Mission D'audit InterneDocument15 pagesDiagramme D'une Mission D'audit InternedijaPas encore d'évaluation

- Chapitre 2 L'achèvement de La Mission D'audit Et Le RapportDocument12 pagesChapitre 2 L'achèvement de La Mission D'audit Et Le Rapportabdellahi fadhelPas encore d'évaluation

- Charte Audit Interne IfapmeDocument4 pagesCharte Audit Interne Ifapmekobby007Pas encore d'évaluation

- Cours Gestion Prévisionnelle M2Document10 pagesCours Gestion Prévisionnelle M2Youcef Bn-rPas encore d'évaluation

- Charte Audit Interne CNRSDocument4 pagesCharte Audit Interne CNRSsalah45Pas encore d'évaluation

- Rapport FinalDocument120 pagesRapport FinalAdil BentalebPas encore d'évaluation

- Theories de L Audit Externe Chapitre 2 Cadres DDocument28 pagesTheories de L Audit Externe Chapitre 2 Cadres DKhalil Ber100% (1)

- La Phase RéalisationDocument24 pagesLa Phase RéalisationHassane SADKIPas encore d'évaluation

- Répondre Aux Exigences Du Contrôle Qualité Des Cabinets D'auditDocument133 pagesRépondre Aux Exigences Du Contrôle Qualité Des Cabinets D'auditadamsmith11Pas encore d'évaluation

- Seminaire Audit Interne-Aspects TheoriquesDocument128 pagesSeminaire Audit Interne-Aspects TheoriquesSalas KaPas encore d'évaluation

- Outil d'évaluation des systèmes de contrôle des aliments: Dimension D – Fondement scientifique, base de connaissances et amélioration continueD'EverandOutil d'évaluation des systèmes de contrôle des aliments: Dimension D – Fondement scientifique, base de connaissances et amélioration continuePas encore d'évaluation

- Exemple Plan Management Qualité ProjetDocument17 pagesExemple Plan Management Qualité ProjetAli100% (1)

- Conduite - de - Projet Et Demarche QualitéDocument115 pagesConduite - de - Projet Et Demarche QualitéDavid K. Cophie100% (2)

- 15 B Content Process Improve FR PDFDocument11 pages15 B Content Process Improve FR PDFAliPas encore d'évaluation

- Cours Audit Operationnel 2014-2015 1Document25 pagesCours Audit Operationnel 2014-2015 1AliPas encore d'évaluation

- Corrigé Cas iNGENIERIE FINANCIEREDocument7 pagesCorrigé Cas iNGENIERIE FINANCIERERICHI NINAPas encore d'évaluation

- ACFrOgA-feUjQ6uhOGjDdaIIw2e6jasqaZXI4bnGdU6bhMYxVYhRerpW2g 9WhMBNpsQwEzg9PFwUpNpYXJx GVsG763euizCAdj CF 18DpC-qXPHOpGNKP0dConVw4RfQvraaQIQ3zyjz2KVciDocument56 pagesACFrOgA-feUjQ6uhOGjDdaIIw2e6jasqaZXI4bnGdU6bhMYxVYhRerpW2g 9WhMBNpsQwEzg9PFwUpNpYXJx GVsG763euizCAdj CF 18DpC-qXPHOpGNKP0dConVw4RfQvraaQIQ3zyjz2KVciOneil TohPas encore d'évaluation

- BenhrimidaDocument14 pagesBenhrimidamarlos costaPas encore d'évaluation

- Etats Financiers de SyntheseDocument103 pagesEtats Financiers de SyntheseGwenaëlle ANDIEPas encore d'évaluation

- Modele de Bilan Avant RepartitionDocument3 pagesModele de Bilan Avant RepartitionAfif Ben SaidPas encore d'évaluation

- Processus AchatsDocument17 pagesProcessus Achatsdigueche100% (1)

- Applications Du Cours de FiscalitéDocument2 pagesApplications Du Cours de FiscalitéOussama AyasPas encore d'évaluation

- Plan Du Cours UmmtoDocument2 pagesPlan Du Cours Ummtoidarimanel03Pas encore d'évaluation

- TD N°7-Analyse - Fin - 20Document1 pageTD N°7-Analyse - Fin - 20Houssa IberainPas encore d'évaluation

- Bac PDFDocument4 pagesBac PDFFarel ParicePas encore d'évaluation

- TD 1 Constitution Des EntreprisesDocument5 pagesTD 1 Constitution Des EntreprisesChawki ZrelliPas encore d'évaluation

- Comptabilite Des SocietesDocument220 pagesComptabilite Des Societeszadou abdel-azizPas encore d'évaluation

- Chapitre IVDocument41 pagesChapitre IVAndrea NodarianPas encore d'évaluation

- Evaluation Et Comptabilisation Des Immobilisations Corp Et IncorpDocument3 pagesEvaluation Et Comptabilisation Des Immobilisations Corp Et IncorpMouzoun ZakaryaPas encore d'évaluation

- 11 - La Société en ParticipationDocument5 pages11 - La Société en ParticipationItto MohaPas encore d'évaluation

- 001 Mef SG Dgfag Circulaire Dexecution Budgetaire 2021 Version Finale SigneDocument267 pages001 Mef SG Dgfag Circulaire Dexecution Budgetaire 2021 Version Finale SigneVerhe YugPas encore d'évaluation

- Etude Complète Sur Les Pertes de Valeur Sur Stocks Et Encours MARS 2018Document8 pagesEtude Complète Sur Les Pertes de Valeur Sur Stocks Et Encours MARS 2018Hadj HadjPas encore d'évaluation

- INTRODUCTION Cours Gestion FinancièreDocument5 pagesINTRODUCTION Cours Gestion Financièrefeshhh itPas encore d'évaluation

- El Khalamsani Exercice CorrDocument4 pagesEl Khalamsani Exercice CorrYàSs MîinaPas encore d'évaluation

- Exercices4 Compta-AnalytiqueDocument2 pagesExercices4 Compta-AnalytiqueNampoina nampoinaPas encore d'évaluation

- Correction CEC Examen Septembre 18Document11 pagesCorrection CEC Examen Septembre 18Aarich SoufianePas encore d'évaluation

- Rapport de StageDocument73 pagesRapport de StageAmine El Ghazouli75% (4)

- Loi 07-11 SCFDocument4 pagesLoi 07-11 SCFAbdelaziz Abada100% (1)

- La Gestion de La Tresorerie PDFDocument33 pagesLa Gestion de La Tresorerie PDFFrancisco TourePas encore d'évaluation

- p135 PDFDocument35 pagesp135 PDFMohammed JabranePas encore d'évaluation

- Cours Controle FiscalDocument41 pagesCours Controle FiscalKOUMTOUDJI100% (1)

- 1 PB PDFDocument16 pages1 PB PDFSofiene CharfiPas encore d'évaluation

- Corrigé Série 2 2012Document12 pagesCorrigé Série 2 2012Ami HBPas encore d'évaluation

- NORMES RELATIVES AU COMPORTEMENT PROFESSIONNEL - Approche D'audit Financier PDFDocument17 pagesNORMES RELATIVES AU COMPORTEMENT PROFESSIONNEL - Approche D'audit Financier PDFMounir AchaouiPas encore d'évaluation

- FI3 Controle InterneDocument3 pagesFI3 Controle Internesavary alanPas encore d'évaluation