Vous aimerez peut-être aussi

- AMORTISSEMENTSDocument9 pagesAMORTISSEMENTSthomas dPas encore d'évaluation

- Les Charges DecaissablesDocument10 pagesLes Charges Decaissablesthomas dPas encore d'évaluation

- Présentation Droit CommercialS4 2 PartieDocument65 pagesPrésentation Droit CommercialS4 2 PartieSmahanePas encore d'évaluation

- Plus Et Moins Values Pro Des Entreprises Non Soumis A L IsDocument10 pagesPlus Et Moins Values Pro Des Entreprises Non Soumis A L Isthomas dPas encore d'évaluation

- CE Elements ComptablesDocument2 pagesCE Elements ComptablesChika NonoharaPas encore d'évaluation

- La Qualité Du CommerçantsDocument1 pageLa Qualité Du CommerçantsnourazizbasmaPas encore d'évaluation

- AssertionsDocument5 pagesAssertionstarek chaouqiPas encore d'évaluation

- Assujettis Et Redevables Patiels Coefficient de DeductionDocument4 pagesAssujettis Et Redevables Patiels Coefficient de Deductionthomas dPas encore d'évaluation

- PRESENTATION EconomieDocument75 pagesPRESENTATION EconomieZainab ElkanabiPas encore d'évaluation

- Cours 3Document26 pagesCours 3Axel BrownPas encore d'évaluation

- EC-FR01 Rapport 8D InterneDocument6 pagesEC-FR01 Rapport 8D Interneghada gattouchPas encore d'évaluation

- Immobilisation 6PDocument8 pagesImmobilisation 6Pameni jbeliPas encore d'évaluation

- Cours - Analyse FinDocument19 pagesCours - Analyse FinAsmaa SlimaniPas encore d'évaluation

- Ratios ImportaaaaaaantDocument4 pagesRatios ImportaaaaaaantSel MaPas encore d'évaluation

- Depliant Les Actions 2017Document2 pagesDepliant Les Actions 2017Yassine MadaniPas encore d'évaluation

- Les Regimes D Imposition Des Benefices Industriels Et CommerciauxDocument5 pagesLes Regimes D Imposition Des Benefices Industriels Et Commerciauxthomas dPas encore d'évaluation

- Fiches MacroéconomieDocument15 pagesFiches MacroéconomielinaPas encore d'évaluation

- GH - Immos Corporelles IncorporellesDocument7 pagesGH - Immos Corporelles IncorporellesNawel RabahiPas encore d'évaluation

- Règlement - Tableau Synoptique D'achatDocument2 pagesRèglement - Tableau Synoptique D'achatYoucef Seghier100% (1)

- Résumé Typôlogie de ProductionDocument1 pageRésumé Typôlogie de ProductionMahdi AllaniPas encore d'évaluation

- Communiqué Post AGO Et Résultats AWB - 2022 PDFDocument31 pagesCommuniqué Post AGO Et Résultats AWB - 2022 PDFmariam eddahmaniPas encore d'évaluation

- Travaux Dirigés 1 (Sujet)Document2 pagesTravaux Dirigés 1 (Sujet)crls evePas encore d'évaluation

- Liste Des Principaux RatiosDocument4 pagesListe Des Principaux RatiosmanessePas encore d'évaluation

- Shématisation Des Opérations Exonérées Prévues Au Niveau Des Articles 91 Et 92 Du CGIDocument1 pageShématisation Des Opérations Exonérées Prévues Au Niveau Des Articles 91 Et 92 Du CGIOTHMANE IDYASSINEPas encore d'évaluation

- Nifc 4Document1 pageNifc 4Andrea Itzel Albarrán HernándezPas encore d'évaluation

- Tableau de ReclassementDocument1 pageTableau de Reclassementasna asd100% (1)

- Tableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFAhmed Zaryouh67% (3)

- + ValueDocument1 page+ ValuezeaqPas encore d'évaluation

- + Value ComaaDocument1 page+ Value ComaananaPas encore d'évaluation

- Expose MaintenabilitéDocument39 pagesExpose MaintenabilitéHeni DaoudPas encore d'évaluation

- 537ef6962ef03 2Document46 pages537ef6962ef03 2Rabie BousfihaPas encore d'évaluation

- Chap1 MEA EtenduDocument24 pagesChap1 MEA Etenduousleti nesreenPas encore d'évaluation

- 209E60FNPQ0118 Them3 Seq14 NotionDocument5 pages209E60FNPQ0118 Them3 Seq14 Notiontaleynaa.incePas encore d'évaluation

- W4A - Toyota Kata For Lean Construction PDFDocument72 pagesW4A - Toyota Kata For Lean Construction PDFMelyssa Carazas BarriosPas encore d'évaluation

- La Fonction Financière FinalDocument8 pagesLa Fonction Financière FinalAhmed Hassan SkifaPas encore d'évaluation

- SalaireDocument2 pagesSalairemicmultierPas encore d'évaluation

- Chaine Logistique MBeye - 094235Document1 pageChaine Logistique MBeye - 094235mohammed beyePas encore d'évaluation

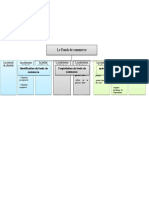

- DROIT COMMERCIAL ME S2 Le Fonds de CommerceDocument24 pagesDROIT COMMERCIAL ME S2 Le Fonds de Commercemustapha kayaPas encore d'évaluation

- 2013.7908 Bts Eec U41 SujetDocument19 pages2013.7908 Bts Eec U41 SujetLagaffPas encore d'évaluation

- Pose CarrelageDocument4 pagesPose CarrelageMehdiPas encore d'évaluation

- Bilan Financier PDFDocument3 pagesBilan Financier PDFSalah-Eddine Tourabi100% (2)

- Bilan Financier PDFDocument3 pagesBilan Financier PDFMaab OuPas encore d'évaluation

- Les Prix de Transfert: September 2019 by KPMG Tunisia Tax DepartmentDocument36 pagesLes Prix de Transfert: September 2019 by KPMG Tunisia Tax DepartmentOmayma Bouhlel100% (1)

- Tableau de Passage Au Résultat FiscalDocument5 pagesTableau de Passage Au Résultat FiscalFATIHAPas encore d'évaluation

- Prez BPDocument3 pagesPrez BPAlexis NapalPas encore d'évaluation

- 1 08 Taches Periodiques Par ClientDocument1 page1 08 Taches Periodiques Par ClientOussama Hamrouni BoudhilPas encore d'évaluation

- Bilan FonctionnelDocument6 pagesBilan Fonctionnelnapsterp100% (1)

- Tout Définition Management (4 Files Merged)Document1 pageTout Définition Management (4 Files Merged)imaneelel1998Pas encore d'évaluation

- Exposé Diponibilité L3AI - EI 2019-2020Document20 pagesExposé Diponibilité L3AI - EI 2019-2020Zakaria ManaiPas encore d'évaluation

- Prez IGD (2) (Enregistrement Automatique)Document50 pagesPrez IGD (2) (Enregistrement Automatique)floresanouPas encore d'évaluation

- Cqrte, EntqleDocument1 pageCqrte, EntqleHassnae MessrarPas encore d'évaluation

- Formulaire TIPMDocument1 pageFormulaire TIPMMoktar AbdoulayePas encore d'évaluation

- Corrigés Fichier NathanDocument18 pagesCorrigés Fichier NathanAd AminePas encore d'évaluation

- BTS 1 - P3 - Synthese Chapitre 7Document5 pagesBTS 1 - P3 - Synthese Chapitre 7Nguyen Ngan HaPas encore d'évaluation

- Tableau de Redressement Et Reclassement Retraitement Du Bilan FinanciereDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan FinanciereYakhlef IkramPas encore d'évaluation

- Tableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFHrm FfaaPas encore d'évaluation

- Tableau de Redressement Et Reclassement Retraitement Du Bilan FinancièreDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan FinancièreRadouan Hsini73% (37)

- Tableau de Redressement Et Reclassement Retraitement Du Bilan FinanciereDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan FinanciereMehdi LobahPas encore d'évaluation

- Tableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFOmar Louzali100% (1)

- Les Règles de Détermination Du Rédultat Fiscal Des Sociétés Qui Relèvzent de L'isDocument11 pagesLes Règles de Détermination Du Rédultat Fiscal Des Sociétés Qui Relèvzent de L'isthomas dPas encore d'évaluation

- Fiche Ressources: Chapitre 21: Les Crédits D'Impôt Et Les Aides Fiscales Accordés Aux EntreprisesDocument5 pagesFiche Ressources: Chapitre 21: Les Crédits D'Impôt Et Les Aides Fiscales Accordés Aux Entreprisesthomas dPas encore d'évaluation

- Fiche Ressources: Chapitre 20: La Liquidation Et Le Paiement de L'Impôt Sur Les SociétésDocument4 pagesFiche Ressources: Chapitre 20: La Liquidation Et Le Paiement de L'Impôt Sur Les Sociétésthomas dPas encore d'évaluation

- Max Weber (Enregistré Automatiquement)Document6 pagesMax Weber (Enregistré Automatiquement)thomas dPas encore d'évaluation

- Fiche Ressources: 1 - Le Champ D'application de L'impôt Sur Les SociétésDocument3 pagesFiche Ressources: 1 - Le Champ D'application de L'impôt Sur Les Sociétésthomas dPas encore d'évaluation

- Devoir A Distance 07Document1 pageDevoir A Distance 07thomas dPas encore d'évaluation

- Les Regimes D Imposition Des Benefices Industriels Et CommerciauxDocument5 pagesLes Regimes D Imposition Des Benefices Industriels Et Commerciauxthomas dPas encore d'évaluation

- Assujettis Et Redevables Patiels Les RegularisationsDocument6 pagesAssujettis Et Redevables Patiels Les Regularisationsthomas dPas encore d'évaluation

- Assujettis Et Redevables Patiels Coefficient de DeductionDocument4 pagesAssujettis Et Redevables Patiels Coefficient de Deductionthomas dPas encore d'évaluation

- Depreciations Et ProvisionsDocument5 pagesDepreciations Et Provisionsthomas dPas encore d'évaluation

- Imposition Dans Le Cadre Des EiDocument6 pagesImposition Dans Le Cadre Des Eithomas dPas encore d'évaluation

- CHap 16 ExerciceDocument2 pagesCHap 16 Exercicethomas dPas encore d'évaluation

- SUJET Sur Les AmortissementsDocument11 pagesSUJET Sur Les Amortissementsthomas dPas encore d'évaluation

- SU Cas CliniqueDocument8 pagesSU Cas Cliniquethomas dPas encore d'évaluation

- Chap 15 Contrat Dans L'entrepriseDocument7 pagesChap 15 Contrat Dans L'entreprisethomas dPas encore d'évaluation

- AP6P182 ANNEXE 2 À ModifierDocument1 pageAP6P182 ANNEXE 2 À Modifierthomas dPas encore d'évaluation

- Travail en Autonomie 1 BILAN ET CRDocument3 pagesTravail en Autonomie 1 BILAN ET CRthomas dPas encore d'évaluation

- Le Fait Generateur en PDFDocument4 pagesLe Fait Generateur en PDFthomas dPas encore d'évaluation

- Comptabilite CourDocument63 pagesComptabilite CourKaim MissoumPas encore d'évaluation

- Manuel Qualit Du LaboratoireDocument36 pagesManuel Qualit Du Laboratoiremoez100% (1)

- Loi Sarbanes OxleyDocument1 pageLoi Sarbanes OxleyBORDAS1805Pas encore d'évaluation

- Les Stratégies de La PublicitéDocument212 pagesLes Stratégies de La PublicitéSlaheddine DardouriPas encore d'évaluation

- Subventions PrimesDocument33 pagesSubventions Primesyassin900Pas encore d'évaluation

- Gestion ALM Des Risques BancairesDocument141 pagesGestion ALM Des Risques Bancairesmalvert91Pas encore d'évaluation

- 32 Fiche Mettre en Oeuvre Un Audit OrganisationnelDocument2 pages32 Fiche Mettre en Oeuvre Un Audit OrganisationnelLinge Maison Linge MaisonPas encore d'évaluation

- Cartographie Risques Achats v4 Nov11 PDFDocument12 pagesCartographie Risques Achats v4 Nov11 PDFpaparazzi showPas encore d'évaluation

- Pme 2Document12 pagesPme 2Yaha MokoPas encore d'évaluation

- Rapport Exposé Apprentissage OrganisationnelDocument18 pagesRapport Exposé Apprentissage OrganisationnelSimo El QuammahPas encore d'évaluation

- Rapport de StageDocument73 pagesRapport de StageAmine El Ghazouli75% (4)

- TP Et Corrigé MFDVDocument3 pagesTP Et Corrigé MFDVYassin Anziz100% (1)

- Management - Séance 5 Les Contre-PouvoirsDocument8 pagesManagement - Séance 5 Les Contre-Pouvoirselguadaouhemmou1999Pas encore d'évaluation

- Les Activités de La Fonction RHDocument15 pagesLes Activités de La Fonction RHe_hasna1987Pas encore d'évaluation

- La Gestion Déléguée Au Service de L'usager PDFDocument272 pagesLa Gestion Déléguée Au Service de L'usager PDFsohayeb100% (2)

- Gop Partie 2 PDFDocument155 pagesGop Partie 2 PDFalousteve100% (2)

- Petit Rappel (Bilan Fonctionnel)Document12 pagesPetit Rappel (Bilan Fonctionnel)KevinKiemelePas encore d'évaluation

- Startup ActDocument3 pagesStartup ActLe ManagerPas encore d'évaluation

- Aps N°2: Matières ProfDocument8 pagesAps N°2: Matières ProfPersios JijoPas encore d'évaluation

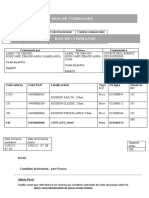

- Bon de Commande SoutenDocument4 pagesBon de Commande SoutenZineb TachaPas encore d'évaluation

- Coefficient BêtaDocument2 pagesCoefficient BêtaYamil Boulaayoun100% (1)

- Cas OréalDocument3 pagesCas Oréalhamzaoui612Pas encore d'évaluation

- Concentration Bancaire Et Efficience ÉconomiqueDocument9 pagesConcentration Bancaire Et Efficience ÉconomiqueVincentBarbierPas encore d'évaluation

- Exercice Introduc BOB50Document4 pagesExercice Introduc BOB50Tapha Cicinho'oPas encore d'évaluation

- Annale 5 PDFDocument34 pagesAnnale 5 PDFAbdel Ismaila CissePas encore d'évaluation

- Introduction À La Conception de Projets Et Programmes Quelques Concepts de BaseDocument34 pagesIntroduction À La Conception de Projets Et Programmes Quelques Concepts de Baseserge nkepseuPas encore d'évaluation

- Stratégie Ocean BleuDocument3 pagesStratégie Ocean BleuSoukaina Berra100% (2)

- La Gestion de Tresorerie Et Relation BQ EntrepriseDocument44 pagesLa Gestion de Tresorerie Et Relation BQ Entreprisedallaba0% (1)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation