Vous aimerez peut-être aussi

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- Fiche Ressources: Chapitre 20: La Liquidation Et Le Paiement de L'Impôt Sur Les SociétésDocument4 pagesFiche Ressources: Chapitre 20: La Liquidation Et Le Paiement de L'Impôt Sur Les Sociétésthomas dPas encore d'évaluation

- Commune: Republique Algerienne Democratique Et PopulaireDocument3 pagesCommune: Republique Algerienne Democratique Et PopulaireWalid WalidPas encore d'évaluation

- Expose Dlrfi LF 2021Document36 pagesExpose Dlrfi LF 2021VickycaurandPas encore d'évaluation

- Cours de Fiscalite Des Entreprises.Document189 pagesCours de Fiscalite Des Entreprises.Amadou KandjiPas encore d'évaluation

- AGITEL FORMATION 2023-Cours de Contrôle Fiscal Et de Contentieux de l'impôt-VS Du 20-12-2023Document62 pagesAGITEL FORMATION 2023-Cours de Contrôle Fiscal Et de Contentieux de l'impôt-VS Du 20-12-2023akmiamservicesciPas encore d'évaluation

- 11 12decompteDocument8 pages11 12decompteAbdelhadi Ait AllalPas encore d'évaluation

- Modification de La Limite de La Règle EIP Des 80 % Pour Les Dirigeants D'entreprise IndépendantsDocument7 pagesModification de La Limite de La Règle EIP Des 80 % Pour Les Dirigeants D'entreprise IndépendantsNadia ZaidiPas encore d'évaluation

- Loi de Finances 2020 B PlagnetDocument102 pagesLoi de Finances 2020 B PlagnetThony RandriaPas encore d'évaluation

- Comment Remplir G11 - 2016Document11 pagesComment Remplir G11 - 2016Mounir MesbahPas encore d'évaluation

- Réforme Des Impôts Sur Les Salaires en Côte D'ivoireDocument4 pagesRéforme Des Impôts Sur Les Salaires en Côte D'ivoireMarcel YAO100% (4)

- Comment Remplir G11 2018Document11 pagesComment Remplir G11 2018Ahmed RouabhiPas encore d'évaluation

- Support 4Document8 pagesSupport 4kirstenvianou40Pas encore d'évaluation

- Consolidation 3Document64 pagesConsolidation 3SALMA LAMGHAIRBAT100% (1)

- Imposition Dans Le Cadre Des EiDocument6 pagesImposition Dans Le Cadre Des Eithomas dPas encore d'évaluation

- Credit Aides FiscalesDocument5 pagesCredit Aides FiscalesmamiharilantonambinintsoaPas encore d'évaluation

- Ldgi 40Document8 pagesLdgi 40Mohamed BenabdallahPas encore d'évaluation

- Assujettis Et Redevables Patiels Les RegularisationsDocument6 pagesAssujettis Et Redevables Patiels Les Regularisationsthomas dPas encore d'évaluation

- 209E60CKPJ0218 Them2 Seq07 Corrig2Document5 pages209E60CKPJ0218 Them2 Seq07 Corrig2taleynaa.incePas encore d'évaluation

- Iimpot-Sur-Societes-2020 ModifierDocument17 pagesIimpot-Sur-Societes-2020 ModifierayoubalkheirPas encore d'évaluation

- Séquence IV L'Impôt Sur Les Revenus L'IRDocument13 pagesSéquence IV L'Impôt Sur Les Revenus L'IRmohamedechchafiy836Pas encore d'évaluation

- LF2021 1Document17 pagesLF2021 1ANISPas encore d'évaluation

- 12G50 MOIS de Decembre 2021-ConvertiDocument3 pages12G50 MOIS de Decembre 2021-ConvertiLaid LaidPas encore d'évaluation

- Simulateur Comparateur Statuts Juridiques Entreprise 3Document14 pagesSimulateur Comparateur Statuts Juridiques Entreprise 3nya marcelPas encore d'évaluation

- Capture D'écran . 2024-02-15 À 01.09.41Document64 pagesCapture D'écran . 2024-02-15 À 01.09.41DouiriPas encore d'évaluation

- Synthèse Des Dispositions Fiscales Du PLF 2022Document10 pagesSynthèse Des Dispositions Fiscales Du PLF 2022Oualid OunaceurPas encore d'évaluation

- g29 301bisDocument8 pagesg29 301bishidjamanalPas encore d'évaluation

- g29 301bisDocument8 pagesg29 301bisismail hadjiPas encore d'évaluation

- Financement InvestissementDocument4 pagesFinancement InvestissementwarssasPas encore d'évaluation

- Emprunts ObligatairesDocument51 pagesEmprunts ObligatairesHassnae MessrarPas encore d'évaluation

- Listes de Quelques ImpotsDocument1 pageListes de Quelques ImpotsBen chaabene FarahPas encore d'évaluation

- CHAPITRE 11 - Affectation Du Résultat Avec Exemple ComplétésDocument15 pagesCHAPITRE 11 - Affectation Du Résultat Avec Exemple ComplétésMarwaPas encore d'évaluation

- Plan Financier - Projet Magic CleanDocument30 pagesPlan Financier - Projet Magic CleanSygmel AshtonPas encore d'évaluation

- CuisineDocument2 pagesCuisineHicham Nizar86% (7)

- Ob 8d35a9 Exercice C Partiels Et C CompletsDocument4 pagesOb 8d35a9 Exercice C Partiels Et C CompletsGhadoui AminePas encore d'évaluation

- EXPERIUS - Mesures Fiscales - LF 2023Document52 pagesEXPERIUS - Mesures Fiscales - LF 2023AssiaPas encore d'évaluation

- Fiscalité I ISDocument18 pagesFiscalité I ISMohamed labibiPas encore d'évaluation

- RCI Annexe Fiscale 2012Document145 pagesRCI Annexe Fiscale 2012Jean brice LekpeliPas encore d'évaluation

- Seuil de RentabilitA 5Document4 pagesSeuil de RentabilitA 5wissal AkgPas encore d'évaluation

- Définition Et Calcul de La TVADocument11 pagesDéfinition Et Calcul de La TVAKomla Xana SADJO-HETSUPas encore d'évaluation

- 2023Logiciel-Paie Et Rh-A Utilisé - 2023-ANNEXE Fiscale 2023Document151 pages2023Logiciel-Paie Et Rh-A Utilisé - 2023-ANNEXE Fiscale 2023Koffi Georges NiamienPas encore d'évaluation

- FLYER Loi PACTE Version FinaleDocument2 pagesFLYER Loi PACTE Version Finaleyepaxo5997Pas encore d'évaluation

- GuidentrepreabanqDocument50 pagesGuidentrepreabanqSylvain LassusPas encore d'évaluation

- PLF 2022Document29 pagesPLF 2022Asaad MjPas encore d'évaluation

- Les Travaux de PaieDocument25 pagesLes Travaux de PaieKhadija Abdel100% (2)

- Presentation Loi de Finances 2020 Avec Cas D'application PDFDocument172 pagesPresentation Loi de Finances 2020 Avec Cas D'application PDFlamalem yassinePas encore d'évaluation

- Declaration ITSDocument2 pagesDeclaration ITSCENTRE DE GESTION ET DE CONSEILS EN COMPTABILITEPas encore d'évaluation

- Tableau Comparatif Des Differents Types de SocietesDocument3 pagesTableau Comparatif Des Differents Types de SocietesMomar Talla Diaw0% (1)

- Recueil Des Questions Fiscales Frequentes Tourisme 2023Document128 pagesRecueil Des Questions Fiscales Frequentes Tourisme 2023rankatoPas encore d'évaluation

- Financement MLTDocument48 pagesFinancement MLTMmrPas encore d'évaluation

- Comprendre La Fiscalité - Bpifrance CréationDocument5 pagesComprendre La Fiscalité - Bpifrance CréationKomla Xana SADJO-HETSUPas encore d'évaluation

- Comment Mettre en Place Une Strategie D Optimisation Fiscale PDFDocument13 pagesComment Mettre en Place Une Strategie D Optimisation Fiscale PDFRafik BelkahlaPas encore d'évaluation

- Emprunts ObligatairesDocument41 pagesEmprunts ObligatairesjibariPas encore d'évaluation

- Avis Impôt 2020Document3 pagesAvis Impôt 2020Zebis ZebidPas encore d'évaluation

- DéfaisanceDocument34 pagesDéfaisancekarim alamiPas encore d'évaluation

- Flash BDO - Synthese Des Dispositions Fiscales LF 2024Document8 pagesFlash BDO - Synthese Des Dispositions Fiscales LF 2024aminPas encore d'évaluation

- Cour de L'IBS Avec SolutionDocument6 pagesCour de L'IBS Avec SolutionMakine BouananiPas encore d'évaluation

- Fiche Cours Fiscalite 1Document2 pagesFiche Cours Fiscalite 1Walid TliliPas encore d'évaluation

- Mission 1 SP ABS Corrigé Partie Fiscale ProfDocument23 pagesMission 1 SP ABS Corrigé Partie Fiscale ProfalphabebretagnePas encore d'évaluation

- Le Plan Triennal de Réformes FiscalesDocument6 pagesLe Plan Triennal de Réformes FiscalesNouvelles CalédoniennesPas encore d'évaluation

- Fiche Ressources: 1 - Le Champ D'application de L'impôt Sur Les SociétésDocument3 pagesFiche Ressources: 1 - Le Champ D'application de L'impôt Sur Les Sociétésthomas dPas encore d'évaluation

- Les Charges DecaissablesDocument10 pagesLes Charges Decaissablesthomas dPas encore d'évaluation

- Les Règles de Détermination Du Rédultat Fiscal Des Sociétés Qui Relèvzent de L'isDocument11 pagesLes Règles de Détermination Du Rédultat Fiscal Des Sociétés Qui Relèvzent de L'isthomas dPas encore d'évaluation

- Les Produits ImposablesDocument7 pagesLes Produits Imposablesthomas dPas encore d'évaluation

- Max Weber (Enregistré Automatiquement)Document6 pagesMax Weber (Enregistré Automatiquement)thomas dPas encore d'évaluation

- AMORTISSEMENTSDocument9 pagesAMORTISSEMENTSthomas dPas encore d'évaluation

- Devoir A Distance 07Document1 pageDevoir A Distance 07thomas dPas encore d'évaluation

- Assujettis Et Redevables Patiels Les RegularisationsDocument6 pagesAssujettis Et Redevables Patiels Les Regularisationsthomas dPas encore d'évaluation

- Plus Et Moins Values Pro Des Entreprises Non Soumis A L IsDocument10 pagesPlus Et Moins Values Pro Des Entreprises Non Soumis A L Isthomas dPas encore d'évaluation

- Assujettis Et Redevables Patiels Coefficient de DeductionDocument4 pagesAssujettis Et Redevables Patiels Coefficient de Deductionthomas dPas encore d'évaluation

- Les Regimes D Imposition Des Benefices Industriels Et CommerciauxDocument5 pagesLes Regimes D Imposition Des Benefices Industriels Et Commerciauxthomas dPas encore d'évaluation

- Imposition Dans Le Cadre Des EiDocument6 pagesImposition Dans Le Cadre Des Eithomas dPas encore d'évaluation

- Depreciations Et ProvisionsDocument5 pagesDepreciations Et Provisionsthomas dPas encore d'évaluation

- AP6P182 ANNEXE 2 À ModifierDocument1 pageAP6P182 ANNEXE 2 À Modifierthomas dPas encore d'évaluation

- Chap 15 Contrat Dans L'entrepriseDocument7 pagesChap 15 Contrat Dans L'entreprisethomas dPas encore d'évaluation

- SU Cas CliniqueDocument8 pagesSU Cas Cliniquethomas dPas encore d'évaluation

- CHap 16 ExerciceDocument2 pagesCHap 16 Exercicethomas dPas encore d'évaluation

- Le Fait Generateur en PDFDocument4 pagesLe Fait Generateur en PDFthomas dPas encore d'évaluation

- SUJET Sur Les AmortissementsDocument11 pagesSUJET Sur Les Amortissementsthomas dPas encore d'évaluation

- Travail en Autonomie 1 BILAN ET CRDocument3 pagesTravail en Autonomie 1 BILAN ET CRthomas dPas encore d'évaluation

- Guide RH Openerp FR PDFDocument60 pagesGuide RH Openerp FR PDFWilfried KondePas encore d'évaluation

- Manuel Du Savoir-Vivre ContemporainDocument193 pagesManuel Du Savoir-Vivre ContemporainYss ୪Pas encore d'évaluation

- Casp Rag TableauxDocument5 pagesCasp Rag TableauxUlrich SamPas encore d'évaluation

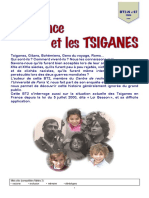

- TziganesDocument28 pagesTziganesecaterina puiaPas encore d'évaluation

- Fin Pub BissadDocument49 pagesFin Pub BissadNe SsrinePas encore d'évaluation

- Projet ProfessionnelDocument6 pagesProjet ProfessionnelReda ZaidiPas encore d'évaluation

- TD - GRH Avec Corriger AdvisorsDocument6 pagesTD - GRH Avec Corriger AdvisorsChaimae El khailPas encore d'évaluation

- John LockeDocument4 pagesJohn Lockemabea landry stephanePas encore d'évaluation

- JODEF - 8 Mai 1943Document16 pagesJODEF - 8 Mai 1943thierryPas encore d'évaluation

- PDV de Vente Télérama - Ile-de-FranceDocument30 pagesPDV de Vente Télérama - Ile-de-Francebecard_tPas encore d'évaluation

- Autoentrepreneurs (4) - 1Document14 pagesAutoentrepreneurs (4) - 1elhassouniyouness78Pas encore d'évaluation

- TC - Marine Personell Regulations - SOR-2007-115Document253 pagesTC - Marine Personell Regulations - SOR-2007-115Jens OnnekenPas encore d'évaluation

- TDR Pour Les Ouvrages Hydrauliques Bha dp.2499 1Document6 pagesTDR Pour Les Ouvrages Hydrauliques Bha dp.2499 1vishnu reddyPas encore d'évaluation

- Distant Love Peo KindgrenDocument1 pageDistant Love Peo KindgrenViktoriiaPas encore d'évaluation

- Memento ComptableDocument88 pagesMemento ComptableDjaber MansourPas encore d'évaluation

- 2022 ST Metropole Remplacement CorrigeDocument14 pages2022 ST Metropole Remplacement CorrigeStéphane BARTHELEMYPas encore d'évaluation

- Exercices P6C11 Le Choix de FinancementDocument5 pagesExercices P6C11 Le Choix de FinancementSprincePas encore d'évaluation

- Catalogue GERESO 2019 PaieDocument88 pagesCatalogue GERESO 2019 PaieJallal DianePas encore d'évaluation

- AppelDocument2 pagesAppelzakaria MahrachaPas encore d'évaluation

- TD Bilan Fonctionnel Série 1Document2 pagesTD Bilan Fonctionnel Série 1feyag47917Pas encore d'évaluation

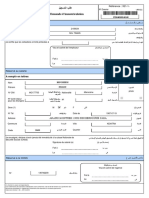

- Demande Immatriculation-EFIDocument2 pagesDemande Immatriculation-EFILoubna ElhajoujiPas encore d'évaluation

- Modele de Requete Aux Fins de Refere SuspensionDocument3 pagesModele de Requete Aux Fins de Refere Suspensionajy montessouriPas encore d'évaluation

- Sujet Examen Finances PubliquesDocument3 pagesSujet Examen Finances PubliquesBon PrixPas encore d'évaluation

- La Maitrise de Depense de SanteDocument13 pagesLa Maitrise de Depense de SanteJocanof100% (1)

- Releve de Notes 204734424100003Document2 pagesReleve de Notes 204734424100003LukasPas encore d'évaluation

- GPECDocument5 pagesGPECAnaëlle CHARTOIREPas encore d'évaluation

- Cahier N° 25Document262 pagesCahier N° 25syllaPas encore d'évaluation

- Chapitre 2Document6 pagesChapitre 2Pepetrie MostaqbalPas encore d'évaluation

- Étude de Cas Ordre Des CPA FR NA ECEX FRAM002 V1Document2 pagesÉtude de Cas Ordre Des CPA FR NA ECEX FRAM002 V1Adrian PelivanPas encore d'évaluation

- Rapport de Stage RedouaneDocument35 pagesRapport de Stage RedouaneKLMPas encore d'évaluation