Vous aimerez peut-être aussi

- Comptabilité Des SociétésDocument87 pagesComptabilité Des SociétésRACHIDA BAKKARI100% (1)

- Cours de Fiscalite Des EntreprisesDocument105 pagesCours de Fiscalite Des EntreprisesNGOUEKO TIAKO GEOVANNY100% (10)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- DCG 4 Droit Fiscal 2018 2019 12e Ed Manuel - Chapitre1Document18 pagesDCG 4 Droit Fiscal 2018 2019 12e Ed Manuel - Chapitre1Fatoumata Sadjo Diallo100% (1)

- Cours de Fiscalité Des EntreprisesDocument168 pagesCours de Fiscalité Des Entreprisesbilma1100% (1)

- Fiche de PaieDocument1 pageFiche de PaieradaouiPas encore d'évaluation

- AuchanDocument1 pageAuchanSarah SkPas encore d'évaluation

- Promotion ImmobiliéreDocument18 pagesPromotion ImmobiliéreTaha BenPas encore d'évaluation

- HCL Bull 0822Document1 pageHCL Bull 0822Kevin AchardPas encore d'évaluation

- Dictionnaire Comptable Et FiscalDocument26 pagesDictionnaire Comptable Et FiscalKava AbelPas encore d'évaluation

- Eco Partie 1 Chap 3 VEDocument5 pagesEco Partie 1 Chap 3 VEJungkook's bunPas encore d'évaluation

- Droit Fiscal (Ir Is) 2021-2022Document47 pagesDroit Fiscal (Ir Is) 2021-2022Syhame NaïmePas encore d'évaluation

- g4 ExcelDocument6 pagesg4 ExcelTirech Cherif100% (4)

- GmailDocument3 pagesGmailWoodcesca AUGUSTINPas encore d'évaluation

- Partie I 3 Le Circuit Économique Simplifié PDFDocument7 pagesPartie I 3 Le Circuit Économique Simplifié PDFSimozer CesarsimozerPas encore d'évaluation

- Bulletin de Paie Octobre ManonDocument2 pagesBulletin de Paie Octobre Manoncedric00496Pas encore d'évaluation

- Cours Droit Fiscal 2020Document64 pagesCours Droit Fiscal 2020Walid AbirPas encore d'évaluation

- Charges de Perso Impots Et TaxesDocument17 pagesCharges de Perso Impots Et TaxesMOISEPas encore d'évaluation

- TH2 Analyse de Lexploitation MCODocument12 pagesTH2 Analyse de Lexploitation MCOReine ChidiacPas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Exercices Mouvements Des StocksDocument2 pagesExercices Mouvements Des Stockspapillon11667% (6)

- Chapitre 3Document9 pagesChapitre 3Geek DudePas encore d'évaluation

- Valeur Ajoutee Et Mesure Du RevenuDocument25 pagesValeur Ajoutee Et Mesure Du RevenuBEKKAYE HINDPas encore d'évaluation

- Classification D'impot Manel Et RaedDocument20 pagesClassification D'impot Manel Et Raedmanelfendri2Pas encore d'évaluation

- 117 Valeur Ajoutee ActiviteDocument4 pages117 Valeur Ajoutee ActiviteLahouari FatahPas encore d'évaluation

- FISCALITE DES ENTREPRISES 2020 Pour ÉtudiantsDocument106 pagesFISCALITE DES ENTREPRISES 2020 Pour ÉtudiantsRafaad VandiPas encore d'évaluation

- DS 4 Les Différents Agents ÉconomiquesDocument3 pagesDS 4 Les Différents Agents Économiquesjpiazza.ensPas encore d'évaluation

- Polycop Fiscalite PDF 2018-19 PDFDocument15 pagesPolycop Fiscalite PDF 2018-19 PDFrachidaPas encore d'évaluation

- FPexposeDocument16 pagesFPexposeelmehdigharbaoui.13Pas encore d'évaluation

- Comptabilité Nationale PDFDocument224 pagesComptabilité Nationale PDFAbde SalamhamzaPas encore d'évaluation

- Management Comptable 2Document22 pagesManagement Comptable 2selma.Pas encore d'évaluation

- M25 DF Question RéponseDocument7 pagesM25 DF Question Réponseyassmine elbPas encore d'évaluation

- Cours de Fiscalite Des Entreprises.Document189 pagesCours de Fiscalite Des Entreprises.Amadou KandjiPas encore d'évaluation

- Le Circuit EconomiqueDocument5 pagesLe Circuit Economiquemustapha kayaPas encore d'évaluation

- 2019-2020 Fiscalite Licence EurofDocument25 pages2019-2020 Fiscalite Licence Eurofmariana duranePas encore d'évaluation

- Cours FiscalitéDocument6 pagesCours FiscalitéBourhlima NisrinePas encore d'évaluation

- Asmae Allaouch & Mohammed HaddaouiDocument9 pagesAsmae Allaouch & Mohammed Haddaouiyassmine elbPas encore d'évaluation

- CLE Module4 Y@WDocument58 pagesCLE Module4 Y@WMillan Touballi100% (4)

- Fiche Ressources: Chapitre 21: Les Crédits D'Impôt Et Les Aides Fiscales Accordés Aux EntreprisesDocument5 pagesFiche Ressources: Chapitre 21: Les Crédits D'Impôt Et Les Aides Fiscales Accordés Aux Entreprisesthomas dPas encore d'évaluation

- LyceeGT Ressources SES 1 Eco 1-4 Repartir Les Revenus 184832Document4 pagesLyceeGT Ressources SES 1 Eco 1-4 Repartir Les Revenus 184832Tahir SalamiPas encore d'évaluation

- CH 3Document10 pagesCH 3nourdinePas encore d'évaluation

- Le Circuit EconomiqueDocument5 pagesLe Circuit Economiqueyoussef benzinaPas encore d'évaluation

- Comment Comptabiliser Le Boni Ou Le Mali de Fusion ?Document7 pagesComment Comptabiliser Le Boni Ou Le Mali de Fusion ?yaoemma2906Pas encore d'évaluation

- Le Petit Fiscal Marocain VF2 PDFDocument76 pagesLe Petit Fiscal Marocain VF2 PDFMeryam Lou100% (1)

- Cours de Fiscalité Master 1Document84 pagesCours de Fiscalité Master 1houewoumorayo2023Pas encore d'évaluation

- Finance de Marchã© S BRVMDocument57 pagesFinance de Marchã© S BRVMantad0134Pas encore d'évaluation

- Comptabilite Generale S1 Chapitre IntrodulctiveDocument46 pagesComptabilite Generale S1 Chapitre IntrodulctiveAminy AminyPas encore d'évaluation

- (Jean-Pierre Detrie) Strategor Politique GénérDocument28 pages(Jean-Pierre Detrie) Strategor Politique GénérmohammedPas encore d'évaluation

- DIAS Cours FISC 15 12 22Document27 pagesDIAS Cours FISC 15 12 22Valmir BekteshiPas encore d'évaluation

- Répartition Cours TazaDocument13 pagesRépartition Cours TazaBennaceur ThamiPas encore d'évaluation

- Societal 33 13 Maillard DossierDocument2 pagesSocietal 33 13 Maillard Dossierhakim.hanidaPas encore d'évaluation

- Cours Fiscal (Ir Is) 2021Document57 pagesCours Fiscal (Ir Is) 2021mouradPas encore d'évaluation

- Finances Publiques BelhajDocument112 pagesFinances Publiques BelhajHabari MassinePas encore d'évaluation

- Finances PubDocument29 pagesFinances PubMohammed ErramiPas encore d'évaluation

- Les Elements de La Comptabilite Nationale: I-GeneralitesDocument10 pagesLes Elements de La Comptabilite Nationale: I-GeneralitesBouchra LiemlahiPas encore d'évaluation

- Composantes RemunerationDocument3 pagesComposantes RemunerationGenese LokpePas encore d'évaluation

- Le Petit Fiscal Marocain 2ème Version 2020 PDFDocument146 pagesLe Petit Fiscal Marocain 2ème Version 2020 PDFmsb comptaPas encore d'évaluation

- Fiscalite CoursDocument10 pagesFiscalite CoursKhadim BambaPas encore d'évaluation

- Blocnotes 002Document56 pagesBlocnotes 002mohamanyemPas encore d'évaluation

- Cours - Semestre 2Document12 pagesCours - Semestre 2océanePas encore d'évaluation

- Les Exonérations Fiscales Actuelles Au MarocDocument22 pagesLes Exonérations Fiscales Actuelles Au MarocAyoub kædPas encore d'évaluation

- Ateliers Relais Formulaire Candidature 2016 RDocument4 pagesAteliers Relais Formulaire Candidature 2016 Rsalmon sPas encore d'évaluation

- A Quoi Sert L 'ImpotDocument6 pagesA Quoi Sert L 'ImpotRacha KHPas encore d'évaluation

- Comment Remplir G11 - 2016Document11 pagesComment Remplir G11 - 2016Mounir MesbahPas encore d'évaluation

- Droit Fiscal Licence Pro 2019Document35 pagesDroit Fiscal Licence Pro 2019Ally Matip100% (1)

- Comment Remplir G11 2018Document11 pagesComment Remplir G11 2018Ahmed RouabhiPas encore d'évaluation

- MerryDocument13 pagesMerryEdderraguiPas encore d'évaluation

- CHAPITRE 1 Finance Publique Prof s4Document7 pagesCHAPITRE 1 Finance Publique Prof s4imade kattoussiPas encore d'évaluation

- Déduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendreD'EverandDéduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendrePas encore d'évaluation

- OpCiales ENDocument14 pagesOpCiales ENWalid TliliPas encore d'évaluation

- Déclaration CADocument1 pageDéclaration CAWalid TliliPas encore d'évaluation

- CRCLDocument7 pagesCRCLWalid TliliPas encore d'évaluation

- TeledeclarationTVA ATELIER2Document3 pagesTeledeclarationTVA ATELIER2Walid TliliPas encore d'évaluation

- Tva EncDocument7 pagesTva EncWalid TliliPas encore d'évaluation

- OpCiales ENDocument14 pagesOpCiales ENWalid TliliPas encore d'évaluation

- Sujet BPDocument10 pagesSujet BPWalid TliliPas encore d'évaluation

- Les Coûts Des Retards de Paiement Pour Financer Le BFRDocument4 pagesLes Coûts Des Retards de Paiement Pour Financer Le BFRWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-1 SUJETDocument2 pagesLETTRAGE-CLIENT Atelier1-1 SUJETWalid TliliPas encore d'évaluation

- Benefice Imposable A L Is Les Principaux Retraitements FiscauxDocument3 pagesBenefice Imposable A L Is Les Principaux Retraitements FiscauxAkrim ImanePas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- Lettrage Client Atelier1 2 SujetDocument2 pagesLettrage Client Atelier1 2 SujetWalid TliliPas encore d'évaluation

- Activite 2 Pepinieres Clement Crcom Mars2023Document37 pagesActivite 2 Pepinieres Clement Crcom Mars2023Walid TliliPas encore d'évaluation

- Operations Relatives Au ClientsDocument13 pagesOperations Relatives Au ClientsWalid TliliPas encore d'évaluation

- Analyse Du ResultatDocument7 pagesAnalyse Du ResultatAbdeslam ChihaPas encore d'évaluation

- Liasse FiscaleDocument85 pagesLiasse FiscaleWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- Report en Arrière Deficit BOI-IS-DEF-20-10-20120912Document10 pagesReport en Arrière Deficit BOI-IS-DEF-20-10-20120912Walid TliliPas encore d'évaluation

- Caf SyntheseDocument1 pageCaf SyntheseWalid TliliPas encore d'évaluation

- Report en Avant Des Déficits BOI-IS-DEF-10-30-20130410Document10 pagesReport en Avant Des Déficits BOI-IS-DEF-10-30-20130410Walid TliliPas encore d'évaluation

- Synthese Des SigDocument1 pageSynthese Des SigWalid TliliPas encore d'évaluation

- Ateliers Professionnels T 1 Table Des Matieres2Document1 pageAteliers Professionnels T 1 Table Des Matieres2Walid TliliPas encore d'évaluation

- Sujet DCG 2023 Ue4 VFDocument10 pagesSujet DCG 2023 Ue4 VFWalid TliliPas encore d'évaluation

- 1 PGI Ciel Module Gestion Commerciale - MON - PC - V9.5Document9 pages1 PGI Ciel Module Gestion Commerciale - MON - PC - V9.5Walid TliliPas encore d'évaluation

- Annexe 2-Fiche de Suivi 1er DegreDocument3 pagesAnnexe 2-Fiche de Suivi 1er DegreWalid TliliPas encore d'évaluation

- Mecp 2019Document15 pagesMecp 2019Walid TliliPas encore d'évaluation

- Sujet DCG 2023 Ue6 VFDocument14 pagesSujet DCG 2023 Ue6 VFWalid TliliPas encore d'évaluation

- Avis de La Taxe Des Microentreprises. DIVINEDocument2 pagesAvis de La Taxe Des Microentreprises. DIVINEIVOIRE EXPERT CONSULTINGPas encore d'évaluation

- Examen Session Principale Etablir Les Declarations Fiscales MensuellesDocument2 pagesExamen Session Principale Etablir Les Declarations Fiscales MensuellesTouaiti RabiiPas encore d'évaluation

- Xsbonfacp1 - 2022-02-07T120023.131Document1 pageXsbonfacp1 - 2022-02-07T120023.131soukaina agnaouPas encore d'évaluation

- Fiches S4 - Droit FiscalDocument30 pagesFiches S4 - Droit FiscalTRADUCTIONS ASSERMENTEESPas encore d'évaluation

- Acompte ISDocument1 pageAcompte ISFDPas encore d'évaluation

- Notice Entreprise Assiette TauxDocument11 pagesNotice Entreprise Assiette TauxPascal NOURYPas encore d'évaluation

- Fiches Des Sociétés Minières 2017Document44 pagesFiches Des Sociétés Minières 2017emmanuel vahouaPas encore d'évaluation

- Chapitre 1 - Introduction À L'étude de La Fiscalité MarocaineDocument11 pagesChapitre 1 - Introduction À L'étude de La Fiscalité MarocaineOuthmane BakkouPas encore d'évaluation

- CAS N 4 Avec Correction - ISDocument3 pagesCAS N 4 Avec Correction - ISGhadoui AminePas encore d'évaluation

- Rapport Financier Annuel1Document3 pagesRapport Financier Annuel1YoPas encore d'évaluation

- Facture 1004Document1 pageFacture 1004tremblayalex546Pas encore d'évaluation

- Cours - Droit - Fiscalite Chap - 3 4 5 PlanDocument6 pagesCours - Droit - Fiscalite Chap - 3 4 5 PlanKatell BarrauPas encore d'évaluation

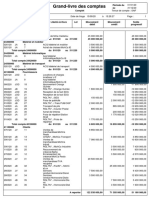

- Grand-Livre - Des - Comptes - PDF RectifiéDocument4 pagesGrand-Livre - Des - Comptes - PDF RectifiéMohamed CamaraPas encore d'évaluation

- 1Qcnv: Ce Document de Préférence Digital Via Doccle?Document2 pages1Qcnv: Ce Document de Préférence Digital Via Doccle?Slavic CilociPas encore d'évaluation

- Correction Test 30 11 20Document4 pagesCorrection Test 30 11 20daudraPas encore d'évaluation

- Attestation PDFDocument1 pageAttestation PDFbok20000% (1)

- La Liquidation de L'impot Sur Les StesDocument4 pagesLa Liquidation de L'impot Sur Les Stesnaoualsanba100% (1)

- Fiche de Paie LAURIE CLEMENTINE FOLLAINDocument1 pageFiche de Paie LAURIE CLEMENTINE FOLLAINmitchmonsieurPas encore d'évaluation

- Aide Mémoire Fiscal 2023Document2 pagesAide Mémoire Fiscal 2023Charles GPas encore d'évaluation

- GerardDocument1 pageGerardTeglas AmorPas encore d'évaluation

- Liste Des Actes Administratifs Produits Par La DgiDocument2 pagesListe Des Actes Administratifs Produits Par La DgiabymiradorePas encore d'évaluation

- Fiche de Declaration de VPS: Contribuable Et Renseignements FiscauxDocument11 pagesFiche de Declaration de VPS: Contribuable Et Renseignements FiscauxFranckPas encore d'évaluation