Vous aimerez peut-être aussi

- Resume Compta Gene L1 2023 PDFDocument11 pagesResume Compta Gene L1 2023 PDFProvi's RoyalPas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Synthèse de Comptabilité GénéraleDocument40 pagesSynthèse de Comptabilité GénéraleOthmane ADPas encore d'évaluation

- Synthèse Opérations Courantes de La CG Success Centre AgdalDocument6 pagesSynthèse Opérations Courantes de La CG Success Centre AgdalomarPas encore d'évaluation

- Le Transport A La Charge de Client A La Charge de FournisseurDocument8 pagesLe Transport A La Charge de Client A La Charge de FournisseurApolo SamePas encore d'évaluation

- Support de Cours Compta Generale - FCGE2Document125 pagesSupport de Cours Compta Generale - FCGE2azzeddine100% (1)

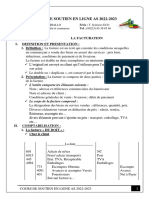

- La Facturation 1Document38 pagesLa Facturation 1Karam Nirmine El HatimiPas encore d'évaluation

- Les Opérations CourantDocument14 pagesLes Opérations CourantMuhamed HAPas encore d'évaluation

- Support Opérations Libellées en DevisesDocument31 pagesSupport Opérations Libellées en DevisesLaaroussi AyoubPas encore d'évaluation

- Support de Cours 3 BT CDocument86 pagesSupport de Cours 3 BT CdembelePas encore d'évaluation

- Cours N°2-ComptaGéné2-GSI1Document5 pagesCours N°2-ComptaGéné2-GSI1Jordan MengoPas encore d'évaluation

- Les Opérations CourantDocument14 pagesLes Opérations CourantSimo NldPas encore d'évaluation

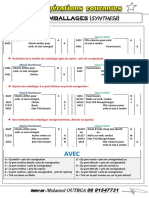

- Emballages SYNTHESEDocument1 pageEmballages SYNTHESEKhădïjă ĔlPas encore d'évaluation

- OPERATIONS LIBELLEES EN MONNAIES ETRANGERES (Séminaire Arrêté Des Comptes Oct 2022)Document22 pagesOPERATIONS LIBELLEES EN MONNAIES ETRANGERES (Séminaire Arrêté Des Comptes Oct 2022)JEAN-JACQUES KayokaPas encore d'évaluation

- Secretaire Assistant Comptable Auditeurs Grade b1 2021-1Document64 pagesSecretaire Assistant Comptable Auditeurs Grade b1 2021-1adamadiom707Pas encore d'évaluation

- Comptabilité Générale II S2Document11 pagesComptabilité Générale II S2youssef benzinaPas encore d'évaluation

- CHAPITRE 4 Les RèglementsDocument6 pagesCHAPITRE 4 Les RèglementsMathide JPas encore d'évaluation

- Frais Du PortDocument20 pagesFrais Du PortAminePas encore d'évaluation

- Support de Cours Compta Générale FCGE2Document125 pagesSupport de Cours Compta Générale FCGE2for_music100% (4)

- Comptabilisation Des Operations Courantes Et Declaration de La TvaDocument14 pagesComptabilisation Des Operations Courantes Et Declaration de La Tvasoungalo ouattaraPas encore d'évaluation

- Cours Apc 1ere G2Document90 pagesCours Apc 1ere G2Godwin Dotse100% (7)

- Comptabilité de SociétéDocument20 pagesComptabilité de SociétéLoubna ElhajoujiPas encore d'évaluation

- Support Opérations Libellées en DevisesDocument25 pagesSupport Opérations Libellées en DevisesACHRAF SAADPas encore d'évaluation

- Fiche Synthèse.Document3 pagesFiche Synthèse.OualidPas encore d'évaluation

- La FacturationDocument2 pagesLa FacturationdiakaridiamoussadialloPas encore d'évaluation

- Les Opérations Libellées en Monnaie ÉtrangèreDocument60 pagesLes Opérations Libellées en Monnaie ÉtrangèreWassima El AttarPas encore d'évaluation

- Contrat À Terme VF (Compta)Document34 pagesContrat À Terme VF (Compta)eminemPas encore d'évaluation

- Capture D'écran . 2022-11-11 À 17.25.54Document16 pagesCapture D'écran . 2022-11-11 À 17.25.54Bertrand GouzmanPas encore d'évaluation

- 538 C 9 FC 704891Document36 pages538 C 9 FC 704891SOUKAINA EL AOUADPas encore d'évaluation

- Fiche N°20 Traitement Des Frais de TransportDocument4 pagesFiche N°20 Traitement Des Frais de Transportdidier amoussouPas encore d'évaluation

- Fiche N°20 Traitement Des Frais de TransportDocument4 pagesFiche N°20 Traitement Des Frais de Transportdidier amoussou100% (1)

- Comptabilite Generale Chapitre 12: Frais de TransportDocument8 pagesComptabilite Generale Chapitre 12: Frais de TransportHouldi HarounaPas encore d'évaluation

- Les Operations Courante Fsjes GuelmimDocument18 pagesLes Operations Courante Fsjes GuelmimHamza BouchaabPas encore d'évaluation

- Opérations CommercialesDocument8 pagesOpérations CommercialesAlain Konan AmpPas encore d'évaluation

- Credit BailDocument7 pagesCredit Bailautotestentretien.servicesPas encore d'évaluation

- Ecritures D'operations Courantes Tle g2Document4 pagesEcritures D'operations Courantes Tle g2tqmrqr2x6rPas encore d'évaluation

- Fiche Synthèse 2.Document3 pagesFiche Synthèse 2.OualidPas encore d'évaluation

- Memo MatyDocument22 pagesMemo MatyALIOU SY100% (1)

- Comptabilité S2 Session Ordinaire 16-17Document1 pageComptabilité S2 Session Ordinaire 16-17mohamed.elfahim.02Pas encore d'évaluation

- COMPTADocument6 pagesCOMPTAElyazid MoukhtariPas encore d'évaluation

- Balance Des PaiementsDocument17 pagesBalance Des PaiementsDemba KanoutePas encore d'évaluation

- P3.DS2 CorrigéDocument1 pageP3.DS2 CorrigéclaussemelvynPas encore d'évaluation

- Gris Gris TSECODocument29 pagesGris Gris TSECOOngoïba IssaPas encore d'évaluation

- TD AuditDocument4 pagesTD AuditMoussaLoloPas encore d'évaluation

- COMPTADocument4 pagesCOMPTAchaimaa.yahia1-etuPas encore d'évaluation

- FR Incoterms 2020 Cheat Sheet PDFDocument5 pagesFR Incoterms 2020 Cheat Sheet PDFAnonymous 9kIXZjGSfNPas encore d'évaluation

- Ecart de ConversionDocument4 pagesEcart de Conversionlobnaassila0190Pas encore d'évaluation

- Cours Comptabilite Secretaire Assistant Comptable Grade B1 2022 AuditeursDocument66 pagesCours Comptabilite Secretaire Assistant Comptable Grade B1 2022 AuditeursWat Kone100% (1)

- Comptabilité Approfondie Support 2 GECOFIDocument7 pagesComptabilité Approfondie Support 2 GECOFIouadich hichamPas encore d'évaluation

- Synthèse Provision Cas Des CréancesDocument8 pagesSynthèse Provision Cas Des CréancesHanane EssadikPas encore d'évaluation

- Devor de GesaDocument1 pageDevor de GesaNoura AbouPas encore d'évaluation

- EXO Cpta CastorsDocument10 pagesEXO Cpta CastorsDemba KanoutePas encore d'évaluation

- ENCGChapitre 2Document2 pagesENCGChapitre 2FATIMA ZAHRA DAKKAPas encore d'évaluation

- AIS 2223 EB1 2GC ComptabiliteDocument5 pagesAIS 2223 EB1 2GC Comptabilitenabilooos007Pas encore d'évaluation

- Les Moyens de PaiementDocument6 pagesLes Moyens de Paiementzakaria bouajajPas encore d'évaluation

- Paiement de Creances en NatureDocument2 pagesPaiement de Creances en NatureMohammed karoudPas encore d'évaluation

- Cafe Comptable ReviseDocument13 pagesCafe Comptable ReviseismailaguidisenegalPas encore d'évaluation

- Examen Normal S1 20202021Document2 pagesExamen Normal S1 20202021Adil IjjoukPas encore d'évaluation

- Fiche Synthèse 1.Document3 pagesFiche Synthèse 1.OualidPas encore d'évaluation

- Questions Éco MonétaireDocument3 pagesQuestions Éco MonétaireOualidPas encore d'évaluation

- Taf Synthèse PDFDocument6 pagesTaf Synthèse PDFOualidPas encore d'évaluation

- Correction DS CG2Document3 pagesCorrection DS CG2OualidPas encore d'évaluation

- Devis 1Document2 pagesDevis 1OualidPas encore d'évaluation

- L'impôt Sur Les Sociétés: Une Loi de Recettes Par ExcellenceDocument3 pagesL'impôt Sur Les Sociétés: Une Loi de Recettes Par ExcellenceOualidPas encore d'évaluation

- Résumé1Document3 pagesRésumé1OualidPas encore d'évaluation

- Fiche Synthèse.Document3 pagesFiche Synthèse.OualidPas encore d'évaluation

- Questions Éco MonétaireDocument3 pagesQuestions Éco MonétaireOualidPas encore d'évaluation

- PubliopostageDocument33 pagesPubliopostageOualidPas encore d'évaluation

- Classeur 1Document1 pageClasseur 1OualidPas encore d'évaluation

- Premier Producteur Mondial de Café en 2020 BrésilDocument1 pagePremier Producteur Mondial de Café en 2020 BrésilOualidPas encore d'évaluation

- Abréviation Des Mots Plus CourantsDocument5 pagesAbréviation Des Mots Plus CourantsOualidPas encore d'évaluation

- CivilisationDocument2 pagesCivilisationOualidPas encore d'évaluation

- ds1 Math 2020 1Document2 pagesds1 Math 2020 1OualidPas encore d'évaluation

- Les Principes ComptablesDocument1 pageLes Principes ComptablesOualidPas encore d'évaluation

- Lettre de MotivationDocument2 pagesLettre de MotivationMKRimouPas encore d'évaluation

- Cours Master 1 Cca 2020 Is 2Document20 pagesCours Master 1 Cca 2020 Is 2Samy OndoPas encore d'évaluation

- Audit de La TrésorerieDocument78 pagesAudit de La TrésorerieAyoubTazi80% (5)

- Comprendre La FinanceDocument30 pagesComprendre La FinanceDoraPas encore d'évaluation

- Le Guide de La Comptabilité D'entreprise Pour TousDocument17 pagesLe Guide de La Comptabilité D'entreprise Pour TousMerveille SayabPas encore d'évaluation

- Support Du Cours de Consolidation Master CCADocument72 pagesSupport Du Cours de Consolidation Master CCAMaryem rh100% (3)

- 2 Bac Eco Exercice 11 AmortissementsDocument1 page2 Bac Eco Exercice 11 AmortissementsAyoub Fakir100% (1)

- Ila Réforme de La Comptabilité de L'EtatDocument18 pagesIla Réforme de La Comptabilité de L'EtatChaymaa Baba haddouPas encore d'évaluation

- Cours Normes IFRSDocument144 pagesCours Normes IFRSSerges KeouPas encore d'évaluation

- EEJEDocument9 pagesEEJEDønuTsPas encore d'évaluation

- M. Z ABOUBAKAR & C. BIA Revue D'economie & de Gestion Vol 06, N 02 (2022), Pp. 104Document20 pagesM. Z ABOUBAKAR & C. BIA Revue D'economie & de Gestion Vol 06, N 02 (2022), Pp. 104NaitPas encore d'évaluation

- Bac 2015: Le Sujet Des STMG Spécialités Gestion Et Finance de PondichéryDocument11 pagesBac 2015: Le Sujet Des STMG Spécialités Gestion Et Finance de PondichéryLe MondePas encore d'évaluation

- EFD, Risque de ChangeDocument45 pagesEFD, Risque de ChangeberkanePas encore d'évaluation

- 455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie - Copie PDFDocument2 pages455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie - Copie PDFMohammed EttahiriPas encore d'évaluation

- Audit CH 3 (Mode de Compatibilité) MAGUIRIDocument69 pagesAudit CH 3 (Mode de Compatibilité) MAGUIRInajlaaPas encore d'évaluation

- SEANCE 2 Cout CompletDocument16 pagesSEANCE 2 Cout Completyachine n'driPas encore d'évaluation

- Recouvrement Cours IEDF Avril 2021Document64 pagesRecouvrement Cours IEDF Avril 2021Fares TALHAOUIPas encore d'évaluation

- Emploi Du TempsDocument1 pageEmploi Du TempsHaitam BelhimPas encore d'évaluation

- QCM Examen SR 20 Analyse Fin 21Document2 pagesQCM Examen SR 20 Analyse Fin 21archakiabdelkebirPas encore d'évaluation

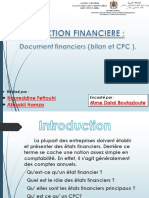

- Analyse Financière DAAMOUCHDocument112 pagesAnalyse Financière DAAMOUCHLafac Trikjdida100% (1)

- TD Immobilisation Corporelle IAS 16Document5 pagesTD Immobilisation Corporelle IAS 16Kardous Marwa100% (1)

- Réévaluation Des Bilans - A EnvoyerDocument20 pagesRéévaluation Des Bilans - A EnvoyerOusseini Salatou HadjaratouPas encore d'évaluation

- Planning Examens Printemps Ordinaire-7 Septembre 2020-FPBM - V2 - FINALDocument2 pagesPlanning Examens Printemps Ordinaire-7 Septembre 2020-FPBM - V2 - FINALAyyoub BoughalemPas encore d'évaluation

- Les Réintégrations Et Déductions Fiscales (L'is)Document4 pagesLes Réintégrations Et Déductions Fiscales (L'is)Taha Can77% (22)

- Document Élaboré Par:: Aglagale Mohamed Esta Ben M'Sick DRGCDocument110 pagesDocument Élaboré Par:: Aglagale Mohamed Esta Ben M'Sick DRGCAnonymous q2AxRBBePas encore d'évaluation

- Corrige Indicatif Et Bareme Etude de CasDocument21 pagesCorrige Indicatif Et Bareme Etude de CasFrangaly Kone100% (1)

- Correction de La Série N°2-Eventualités Et Événements Postérieurs Exercice 1Document5 pagesCorrection de La Série N°2-Eventualités Et Événements Postérieurs Exercice 1Imene McPas encore d'évaluation

- Sèance 3Document15 pagesSèance 3Abdelkhalek OuassiriPas encore d'évaluation

- Exercices D' Is Avec Corrigés2018Document14 pagesExercices D' Is Avec Corrigés2018Ali SekkachPas encore d'évaluation

- 07 - Missions Du CAC - Obligations Du CACDocument2 pages07 - Missions Du CAC - Obligations Du CACItto MohaPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)