Vous aimerez peut-être aussi

- Prise en Main de Microsoft Office Excel 2016Document713 pagesPrise en Main de Microsoft Office Excel 2016max80% (5)

- Cahier D Exercices Ile Aux Mots 8hDocument88 pagesCahier D Exercices Ile Aux Mots 8hCizPas encore d'évaluation

- Controle Et Suivi Chantier RoutierhjhDocument14 pagesControle Et Suivi Chantier Routierhjhعثمان البريشيPas encore d'évaluation

- Canalisations de Gaz NaturelDocument120 pagesCanalisations de Gaz NaturelJean-David DelordPas encore d'évaluation

- Droit Penal SocieteDocument10 pagesDroit Penal SocieteYazid ZghebPas encore d'évaluation

- Process AciérieDocument6 pagesProcess Aciériesanae jaouiPas encore d'évaluation

- Rapport AMMC (Ex. CDVM)Document7 pagesRapport AMMC (Ex. CDVM)dfghjdfg100% (1)

- AMMCDocument18 pagesAMMCYazid ZghebPas encore d'évaluation

- De la lutte contre la fraude à l'argent du crime: État des lieuxD'EverandDe la lutte contre la fraude à l'argent du crime: État des lieuxPas encore d'évaluation

- ALIZE LCPC MU v1.5 FR PDFDocument116 pagesALIZE LCPC MU v1.5 FR PDFSoumana Abdou100% (1)

- La Loi 103-12Document13 pagesLa Loi 103-12fatiPas encore d'évaluation

- TFE Gustave KISHATU MWAMBA Version Finale-1Document112 pagesTFE Gustave KISHATU MWAMBA Version Finale-1gustave kishatu100% (2)

- Methodes Quantitatives en FinanceDocument15 pagesMethodes Quantitatives en FinanceMohamed EladnaniPas encore d'évaluation

- Régulation bancaire et financière européenne et internationale: 5e éditionD'EverandRégulation bancaire et financière européenne et internationale: 5e éditionÉvaluation : 1 sur 5 étoiles1/5 (1)

- Acquisition de titres propres et participations croiséesD'EverandAcquisition de titres propres et participations croiséesPas encore d'évaluation

- Les responsabilités en matière commerciale: Actualités et perspectivesD'EverandLes responsabilités en matière commerciale: Actualités et perspectivesPas encore d'évaluation

- Cas de Synthese - MASTER Volet 1Document6 pagesCas de Synthese - MASTER Volet 1Mohamed ChakraPas encore d'évaluation

- Seance - Jeudi - 2 - Avril - 2020le Marché Monétaire Interbancaire MarocainDocument12 pagesSeance - Jeudi - 2 - Avril - 2020le Marché Monétaire Interbancaire MarocainTaha BamohamedPas encore d'évaluation

- Spécial 123Document155 pagesSpécial 123Abdo AfragPas encore d'évaluation

- Que Dit L Islam Sur L'Investissement en BourseDocument2 pagesQue Dit L Islam Sur L'Investissement en BourseB.I67% (3)

- Fiche de Lecture Le Controle Religieux Au Sein Des Banque Une Particularité de La Finance IslamiqueDocument4 pagesFiche de Lecture Le Controle Religieux Au Sein Des Banque Une Particularité de La Finance Islamiquethe onePas encore d'évaluation

- Cours Techniques Bancaires 12 Seprembr s2 - Copie PDFDocument177 pagesCours Techniques Bancaires 12 Seprembr s2 - Copie PDFfati berkiaPas encore d'évaluation

- Support de Cours Gestion de Portefeuille 1.4Document20 pagesSupport de Cours Gestion de Portefeuille 1.4Kawtar KrikezPas encore d'évaluation

- Concentration Bancaire Et Efficience ÉconomiqueDocument9 pagesConcentration Bancaire Et Efficience ÉconomiqueVincentBarbierPas encore d'évaluation

- Ch4 La Croissance de L'entrepriseDocument5 pagesCh4 La Croissance de L'entrepriseAyoub FakirPas encore d'évaluation

- Rapport de Stage de Fin de FormationDocument30 pagesRapport de Stage de Fin de Formationmomo dadoPas encore d'évaluation

- Rapport Annuel AMMC 2019 - VFDocument160 pagesRapport Annuel AMMC 2019 - VFFATIMA EZAHRA AJEMAHERIPas encore d'évaluation

- Banques ParticipativesDocument17 pagesBanques ParticipativesBrahim REBBAHPas encore d'évaluation

- Alternatives: ManagérialesDocument22 pagesAlternatives: ManagérialesOumaima DahhouPas encore d'évaluation

- Banque Privée Destinée Aux Clients NantisDocument13 pagesBanque Privée Destinée Aux Clients NantisHouda DahdouhPas encore d'évaluation

- GP 2021Document13 pagesGP 2021zhrPas encore d'évaluation

- Moroccan Capital StockDocument17 pagesMoroccan Capital StockZineb RidhaPas encore d'évaluation

- Evaluation Du Risque Systémique-1Document11 pagesEvaluation Du Risque Systémique-1Nassima KasriPas encore d'évaluation

- Loi Bancaire 103.12Document35 pagesLoi Bancaire 103.12adivelmycryPas encore d'évaluation

- MemoireDocument54 pagesMemoiremohamed zahranPas encore d'évaluation

- Bilan Financier ALZADocument2 pagesBilan Financier ALZAOuiam HassaniPas encore d'évaluation

- OpcvmDocument25 pagesOpcvmayoubPas encore d'évaluation

- Finance Islamique - Le Principe de Partage Des Profits & Des PertesDocument19 pagesFinance Islamique - Le Principe de Partage Des Profits & Des PertesSam SamPas encore d'évaluation

- Expo Finance Islamique IAEDocument25 pagesExpo Finance Islamique IAEFlo ZahouiPas encore d'évaluation

- Séance 2 Le Marketing Boursier Et La Communication Economique PDFDocument6 pagesSéance 2 Le Marketing Boursier Et La Communication Economique PDFHassan BassidiPas encore d'évaluation

- La Fonction FinancièreDocument10 pagesLa Fonction Financièresoukaina jabbaraPas encore d'évaluation

- 1 PBDocument13 pages1 PBmeryPas encore d'évaluation

- Audit de CommunicationDocument8 pagesAudit de CommunicationJoPas encore d'évaluation

- Rapport Gestion de Portefeuille 2Document7 pagesRapport Gestion de Portefeuille 2Lucien YOUBIPas encore d'évaluation

- Projet Fin D'étudeDocument11 pagesProjet Fin D'étudemajda elbandkiPas encore d'évaluation

- Concours Master Icff2018Document2 pagesConcours Master Icff2018Ayoub BenzehafPas encore d'évaluation

- RapportDocument33 pagesRapportHajar AllamPas encore d'évaluation

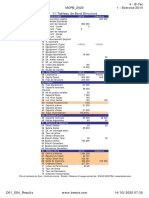

- D01 E04 Results PDFDocument23 pagesD01 E04 Results PDFoussama elPas encore d'évaluation

- Chapitre 4-Étude de Marché PDFDocument4 pagesChapitre 4-Étude de Marché PDFahmed hamza khabouze0% (1)

- LAFARGE HOLCIM Etude de CasDocument39 pagesLAFARGE HOLCIM Etude de CasAmina ChamiPas encore d'évaluation

- Obligations Convertibles en ActtionDocument15 pagesObligations Convertibles en ActtionHunan PnlPas encore d'évaluation

- Droit BancaireDocument19 pagesDroit BancaireTifa LatifaPas encore d'évaluation

- Analyse Sectorielle+fondamentaleDocument4 pagesAnalyse Sectorielle+fondamentaleReda HamlyPas encore d'évaluation

- Exposé Réorganisation Du CapitalfinalDocument30 pagesExposé Réorganisation Du CapitalfinalAdil BentalebPas encore d'évaluation

- Rapport de Stage de Fin D'étudeDocument73 pagesRapport de Stage de Fin D'étudeOumayma BerrichePas encore d'évaluation

- Conférence 7 - Le Système Financier Participatif MarocainDocument9 pagesConférence 7 - Le Système Financier Participatif MarocainYassine ElkhoumairiPas encore d'évaluation

- Le Contrat MoudharabaDocument16 pagesLe Contrat MoudharabaSessi MariemPas encore d'évaluation

- OPCRDocument2 pagesOPCRM'elle HàjàrPas encore d'évaluation

- Feuille de Calcul Pour Budget de TrésorerieDocument4 pagesFeuille de Calcul Pour Budget de Trésorerielydia0164100% (2)

- Support TBCDocument87 pagesSupport TBCOumayma AoudPas encore d'évaluation

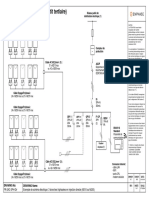

- Cahier Des Charges EDI Déclaration Délais de PaiementDocument15 pagesCahier Des Charges EDI Déclaration Délais de PaiementKhalid EL JANATI EL IDRISSIPas encore d'évaluation

- Front Back Middle OfficeDocument3 pagesFront Back Middle OfficetazrPas encore d'évaluation

- Finance Islamique InvestissementDocument15 pagesFinance Islamique InvestissementInas BennaniPas encore d'évaluation

- Rapport de Fin D'études 2011Document31 pagesRapport de Fin D'études 2011Niama GhozaliPas encore d'évaluation

- Examen Simili N°2 Économie Et Organisation Administrative Des Entreprises E.O.A.E 2 Année Bac Sciences Économiques Avril 2015 PDFDocument2 pagesExamen Simili N°2 Économie Et Organisation Administrative Des Entreprises E.O.A.E 2 Année Bac Sciences Économiques Avril 2015 PDFAbdèlàzizPas encore d'évaluation

- La Méthode PCIDocument19 pagesLa Méthode PCINouhaila NousairPas encore d'évaluation

- Droit Penal Societe 2Document13 pagesDroit Penal Societe 2Yazid ZghebPas encore d'évaluation

- Lacune Procedure PenaleDocument31 pagesLacune Procedure PenaleYazid ZghebPas encore d'évaluation

- Racines Carrees BaseDocument8 pagesRacines Carrees Basejulien9562Pas encore d'évaluation

- Memoire Inj Messaoud BENZOUAIDocument168 pagesMemoire Inj Messaoud BENZOUAIManong ShegueyPas encore d'évaluation

- Arval - Cofrastra 40Document16 pagesArval - Cofrastra 40helder.fradePas encore d'évaluation

- Mesure de Compression Moteur Vers FinaleDocument46 pagesMesure de Compression Moteur Vers FinaleRaouf HarzallahPas encore d'évaluation

- Jadwal Genap 2223-2Document2 pagesJadwal Genap 2223-2nowo benyPas encore d'évaluation

- Thèse Data IntegrityDocument83 pagesThèse Data IntegrityBasma YagoubiPas encore d'évaluation

- Format Eur FrancaiseDocument1 pageFormat Eur FrancaiseAdnan NandaPas encore d'évaluation

- Observons:: Nature Du Complément Circonstanciel de TempsDocument2 pagesObservons:: Nature Du Complément Circonstanciel de TempsMehdi YMPas encore d'évaluation

- Calendrier Des Examens Semestre Impair Janvier 2022 AlphaDocument28 pagesCalendrier Des Examens Semestre Impair Janvier 2022 AlphaMeg JustMegPas encore d'évaluation

- AnnexeDocument168 pagesAnnexeMoez AliPas encore d'évaluation

- The Cuban Missile CrisisDocument8 pagesThe Cuban Missile Crisismilan.bodis523Pas encore d'évaluation

- Caplp Externe Genie Electrique Electrotechnique Et Energie Epreuve 1 Doc RessourcesDocument28 pagesCaplp Externe Genie Electrique Electrotechnique Et Energie Epreuve 1 Doc RessourcesOus SàmàPas encore d'évaluation

- 3 Branches Triphasées en Injection Directe M215 Ou M250Document1 page3 Branches Triphasées en Injection Directe M215 Ou M250MbgardPas encore d'évaluation

- Tube VentouriDocument10 pagesTube VentouriMohammed BoulbairPas encore d'évaluation

- Observatoire National de La Filiere Riz Du Burkina Faso (Onriz)Document6 pagesObservatoire National de La Filiere Riz Du Burkina Faso (Onriz)toni_yousf2418Pas encore d'évaluation

- Af Sen GaeDocument42 pagesAf Sen GaeعبداللهبنزنوPas encore d'évaluation

- 2nd - Exercices Corrigés - Variations D'une FonctDocument1 page2nd - Exercices Corrigés - Variations D'une Fonctalyahmed610Pas encore d'évaluation

- 3 Partie Caractéristiques Des LubrifiantDocument32 pages3 Partie Caractéristiques Des Lubrifiantsamir belamriPas encore d'évaluation

- Les Étapes de Formation Des Roches SédimentaireDocument2 pagesLes Étapes de Formation Des Roches Sédimentairehamada2002100% (1)

- Marry Your Daughter Sheet - 1Document2 pagesMarry Your Daughter Sheet - 1Nurendung ZuliantoPas encore d'évaluation

- Exercice D'application Optique VDocument1 pageExercice D'application Optique VARDALAn MohamedPas encore d'évaluation

- ExcisionDocument54 pagesExcisionAbdou Razak OuédraogoPas encore d'évaluation

- PV Liste-De-Prix Onduleurs HUAWEI 11-2023 FRDocument2 pagesPV Liste-De-Prix Onduleurs HUAWEI 11-2023 FRkoumbounisdimPas encore d'évaluation