Vous aimerez peut-être aussi

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Planification et contrôle de la production et des stocks : techniques et pratiquesD'EverandPlanification et contrôle de la production et des stocks : techniques et pratiquesÉvaluation : 3 sur 5 étoiles3/5 (1)

- PV ESSAKAN - Audite Du Systeme D'informationDocument2 pagesPV ESSAKAN - Audite Du Systeme D'informationDorado Dieudonné OuenaPas encore d'évaluation

- Comprendre L Alignement Strategique Du SiDocument39 pagesComprendre L Alignement Strategique Du Siyoussef salahPas encore d'évaluation

- 1 La Performance Comptable en Algérie Et Le Nouveau SystèmeDocument69 pages1 La Performance Comptable en Algérie Et Le Nouveau Systèmeبوشنتوف التاج الحاجPas encore d'évaluation

- Générateur de Guides D'audit (Tutoriel)Document7 pagesGénérateur de Guides D'audit (Tutoriel)Ammar SassiPas encore d'évaluation

- Contribution de Laudit Interne Dans La M PDFDocument106 pagesContribution de Laudit Interne Dans La M PDFYou VaPas encore d'évaluation

- Allez C'est Gratuit, À Qui Veut Le PrendreDocument274 pagesAllez C'est Gratuit, À Qui Veut Le PrendreOpportun LAPIAPas encore d'évaluation

- Guide Audit MarocDocument175 pagesGuide Audit MarocCalife IznogoodPas encore d'évaluation

- Activités GRHDocument40 pagesActivités GRHwiamePas encore d'évaluation

- Contribution D'audit Interne Maîtrise Des Risque ?Document12 pagesContribution D'audit Interne Maîtrise Des Risque ?haidarasafiatou62100% (1)

- Manuel Procedure Financiere CeaDocument52 pagesManuel Procedure Financiere CeaahumfollyPas encore d'évaluation

- Plan de Continuite Dactivite CADocument80 pagesPlan de Continuite Dactivite CAfred gbegbePas encore d'évaluation

- Contrôle Interne & Gouvernance D'entrepriseDocument72 pagesContrôle Interne & Gouvernance D'entrepriseSARA SIMPas encore d'évaluation

- Cas AUDITDocument2 pagesCas AUDITAnouar BouhouPas encore d'évaluation

- Le Cadre ConceptuelDocument15 pagesLe Cadre ConceptuelSami Jaballah100% (1)

- Classification Des ProcessusDocument10 pagesClassification Des ProcessusOuerradi Fatima ZahraPas encore d'évaluation

- Formation Audit LiquiditésDocument10 pagesFormation Audit LiquiditésWafi ChikhaouiPas encore d'évaluation

- Cobit 140403111038 Phpapp01Document15 pagesCobit 140403111038 Phpapp01assimil03Pas encore d'évaluation

- Charte de La Conformite First Delivery 2023FINALEDocument11 pagesCharte de La Conformite First Delivery 2023FINALEKhaled Neji100% (1)

- QuestionnaireDocument3 pagesQuestionnairetarik badrPas encore d'évaluation

- Audit Contractuel Et Audit Légal OkokDocument65 pagesAudit Contractuel Et Audit Légal OkokMoussa HounmenouPas encore d'évaluation

- Rapport de Stage Abir Def - NEWDocument76 pagesRapport de Stage Abir Def - NEWsoroPas encore d'évaluation

- IFRIC 12 - Accounting GuideDocument20 pagesIFRIC 12 - Accounting GuidejeandhumPas encore d'évaluation

- Cartographie Des RisquesDocument15 pagesCartographie Des RisquesAhcen BoualemPas encore d'évaluation

- Audit Du Cycle Achats Depenses PDFDocument32 pagesAudit Du Cycle Achats Depenses PDFElijah WardPas encore d'évaluation

- Seminaire Audit Interne-Aspects TheoriquesDocument128 pagesSeminaire Audit Interne-Aspects TheoriquesSalas KaPas encore d'évaluation

- Agagna Radjaa - Belkacemi HichemDocument59 pagesAgagna Radjaa - Belkacemi HichemCéline AouabedPas encore d'évaluation

- M0385AUDIT11Document117 pagesM0385AUDIT11Jacqui SoroPas encore d'évaluation

- Introduction Au Contrôle Interne PDFDocument83 pagesIntroduction Au Contrôle Interne PDFElijah WardPas encore d'évaluation

- RapportDocument42 pagesRapportOdilon TogboedouPas encore d'évaluation

- Projet de ConstructionDocument3 pagesProjet de ConstructionFabrice DjiagouaPas encore d'évaluation

- Rapport D'audit - Conformité & Contrôle InterneDocument10 pagesRapport D'audit - Conformité & Contrôle InterneMalick SallPas encore d'évaluation

- Cas de La Cellulose Du MarocDocument3 pagesCas de La Cellulose Du MarocCHIHEB MEHDIPas encore d'évaluation

- Audit InfoDocument20 pagesAudit InfoMarco TsaradiaPas encore d'évaluation

- Rapport FinalDocument43 pagesRapport FinalSekou TouréPas encore d'évaluation

- Le Manuel de ProcéduresDocument31 pagesLe Manuel de Procédurestriki sidahmedPas encore d'évaluation

- Guide Cartographie Risques Juin 2015Document58 pagesGuide Cartographie Risques Juin 2015Jean Paul ESSONO NGUEMAPas encore d'évaluation

- Gat QCP Qci AuditDocument69 pagesGat QCP Qci Auditassimil03Pas encore d'évaluation

- Bodie Finance 3e PDFDocument45 pagesBodie Finance 3e PDFNguyễn Việt ThànhPas encore d'évaluation

- Rapport de StageDocument15 pagesRapport de Stagelolo TVPas encore d'évaluation

- Diagramme D'une Mission D'audit InterneDocument15 pagesDiagramme D'une Mission D'audit InternedijaPas encore d'évaluation

- Etude de Cas XAM - CorrectionDocument17 pagesEtude de Cas XAM - CorrectionLh LhPas encore d'évaluation

- Fiche Responsable Audit VdefDocument2 pagesFiche Responsable Audit VdefBENHALIMA SamirPas encore d'évaluation

- MSI SecondePartie EnjeuxProjetDeSI VFDocument28 pagesMSI SecondePartie EnjeuxProjetDeSI VFassimil03Pas encore d'évaluation

- Pfe Ihssan ErouayaneDocument101 pagesPfe Ihssan ErouayaneMed MohamedPas encore d'évaluation

- Audit Du Cycle Achat FrsDocument33 pagesAudit Du Cycle Achat FrsBessem BezinePas encore d'évaluation

- M0300AUDIT08Document186 pagesM0300AUDIT08Cheick tidiane KeitaPas encore d'évaluation

- Recueil Des Activités Contrôlables Version SéminaireDocument185 pagesRecueil Des Activités Contrôlables Version SéminaireJacqueline Mariame Mamadouno100% (1)

- Audit S9 PARTIE 1 2020Document9 pagesAudit S9 PARTIE 1 2020afaf abroqPas encore d'évaluation

- BBA 3. Outils D'évaluation Du Contrôle Interne - Module 3Document26 pagesBBA 3. Outils D'évaluation Du Contrôle Interne - Module 3Slege ItouaPas encore d'évaluation

- Rapport NBDocument70 pagesRapport NBImpact IdeasPas encore d'évaluation

- Thèse Finale Bouzida ZahiaDocument309 pagesThèse Finale Bouzida ZahiaFATI zahraePas encore d'évaluation

- Matrice Des Recomm FinalDocument24 pagesMatrice Des Recomm FinalChaiMae TourBiPas encore d'évaluation

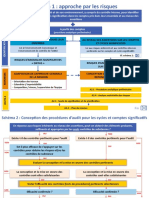

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Logigramme FinalDocument42 pagesLogigramme FinalTayeg RiadhPas encore d'évaluation

- Mini Projet AuditDocument19 pagesMini Projet AuditRaymond LamahPas encore d'évaluation

- Rapport Complet Version AlphaDocument95 pagesRapport Complet Version AlphaCarlos EduardoPas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- CHAPITRE 6 La Gestion Des Carriéres Et MobilitéDocument5 pagesCHAPITRE 6 La Gestion Des Carriéres Et MobilitéĖlena SåīPas encore d'évaluation

- Chapitre 4 Le Système de RémunérationDocument4 pagesChapitre 4 Le Système de RémunérationĖlena SåīPas encore d'évaluation

- Chapitre 2 La GPECDocument6 pagesChapitre 2 La GPECĖlena SåīPas encore d'évaluation

- Chapitre Introductif FinalDocument6 pagesChapitre Introductif FinalĖlena SåīPas encore d'évaluation

- Audit InterneDocument60 pagesAudit InterneHamza TimouriPas encore d'évaluation

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīPas encore d'évaluation

- Impact Mineur Faible Moyen Fort Majeur Quasi Inévitable Probable Possible Faible RarissimeDocument1 pageImpact Mineur Faible Moyen Fort Majeur Quasi Inévitable Probable Possible Faible RarissimeĖlena SåīPas encore d'évaluation

- HAMDOUNE Asmaa Ep. Taibi, KAZI TANI AmalDocument15 pagesHAMDOUNE Asmaa Ep. Taibi, KAZI TANI AmalĖlena SåīPas encore d'évaluation

- Sommaire: 1 Enjeux Et Principaux Concepts .................................... 1Document10 pagesSommaire: 1 Enjeux Et Principaux Concepts .................................... 1Ėlena SåīPas encore d'évaluation

- Chapitre III EbankingDocument3 pagesChapitre III EbankingĖlena SåīPas encore d'évaluation

- Entités AuditéesDocument1 pageEntités AuditéesĖlena SåīPas encore d'évaluation

- Chapitre Les Valeurs À L'encaisement EBankingDocument4 pagesChapitre Les Valeurs À L'encaisement EBankingĖlena SåīPas encore d'évaluation

- Chapitre Les Opérations Interbancaires EBankingDocument4 pagesChapitre Les Opérations Interbancaires EBankingĖlena SåīPas encore d'évaluation

- Chapitre IIEBANKINGDocument6 pagesChapitre IIEBANKINGĖlena SåīPas encore d'évaluation

- Ugly Love Lintégrale (Hoover, Colleen)Document301 pagesUgly Love Lintégrale (Hoover, Colleen)Ėlena SåīPas encore d'évaluation

- CV JCT 2019Document2 pagesCV JCT 2019Anonymous ytxGqZPas encore d'évaluation

- DAO N°14 - 2021, Réseau VSATDocument40 pagesDAO N°14 - 2021, Réseau VSATPierre FezeuPas encore d'évaluation

- Rapport Psugo PDFDocument8 636 pagesRapport Psugo PDFNesmy ManigatPas encore d'évaluation

- Mémoire SUPDECODocument67 pagesMémoire SUPDECOPro FilerPas encore d'évaluation

- 780FqF La+Theorie+MonetaireDocument17 pages780FqF La+Theorie+MonetaireYouness BkPas encore d'évaluation

- Contrat Epargne Livret MeilleurtauxDocument20 pagesContrat Epargne Livret Meilleurtauxcharles-eric.sergentPas encore d'évaluation

- Serie 2Document2 pagesSerie 2rouaaPas encore d'évaluation

- Séance 3 Comptabilité Des Sociétés - S4 20 - 21Document16 pagesSéance 3 Comptabilité Des Sociétés - S4 20 - 21Eddarif AbdessamadPas encore d'évaluation

- Examen Comptabilité Bancaire 2020Document2 pagesExamen Comptabilité Bancaire 2020redouane ezzouinePas encore d'évaluation

- DT CommercialDocument41 pagesDT CommercialSoufiane AnouarPas encore d'évaluation

- EPSO-A-18-04 - Test RVN - FRDocument11 pagesEPSO-A-18-04 - Test RVN - FRapi-3759723Pas encore d'évaluation

- Contrat CarteDocument5 pagesContrat CarteIlias BaraPas encore d'évaluation

- Classe 8Document21 pagesClasse 8massiki_hicham5544Pas encore d'évaluation

- 2991 9365 1 SMDocument17 pages2991 9365 1 SMSamia OmranPas encore d'évaluation

- Ecofi 108 0117Document15 pagesEcofi 108 0117Hamahoullah EL WafiPas encore d'évaluation

- FR France PWC Lettre Actualite Reglementaire Banque N 18Document61 pagesFR France PWC Lettre Actualite Reglementaire Banque N 18MarwaneEl-lamraniPas encore d'évaluation

- Affiche Tarification Particuliers Et Pro 20-11-2020Document1 pageAffiche Tarification Particuliers Et Pro 20-11-2020Jo SephPas encore d'évaluation

- Les Afriques.311Document76 pagesLes Afriques.311Sam MALOULOUPas encore d'évaluation

- CFONB Liste Interbancaire Motifs de Rejet Et Retour 2019Document51 pagesCFONB Liste Interbancaire Motifs de Rejet Et Retour 2019Mohamed DiarraPas encore d'évaluation

- Gestion de Tresorerie Dernier 2020Document197 pagesGestion de Tresorerie Dernier 2020Zaza FrancPas encore d'évaluation

- Déclaration Employeur 15 VersionfinaleDocument60 pagesDéclaration Employeur 15 VersionfinalenajdPas encore d'évaluation

- Comptabilité Générale Notes de CoursDocument65 pagesComptabilité Générale Notes de CoursBe-PositivePas encore d'évaluation

- Revele FreeDocument3 pagesRevele FreeMaman JetaimePas encore d'évaluation

- Repères Critiques Pour Une Compréhension Renouvelée Des Médias Et de Leurs PublicsDocument20 pagesRepères Critiques Pour Une Compréhension Renouvelée Des Médias Et de Leurs PublicsJean-Claude SoulagesPas encore d'évaluation

- Partie 1Document14 pagesPartie 1MALEK CHAABANEPas encore d'évaluation

- Chapitre 1Document50 pagesChapitre 1Omar EL FakirPas encore d'évaluation

- Grille Des Besoins Fonctionnels Et TechniquesDocument43 pagesGrille Des Besoins Fonctionnels Et TechniquesNadir DRISSIPas encore d'évaluation

- Copie FinaleDocument68 pagesCopie FinaleHeni KrichenPas encore d'évaluation

- La Gestion de TrésorerieDocument1 pageLa Gestion de TrésorerieLina mayaPas encore d'évaluation

- Rapport AnnuelDocument60 pagesRapport AnnuelOumaima KazdarPas encore d'évaluation