Vous aimerez peut-être aussi

- Fiscalite MarocDocument157 pagesFiscalite Marocflksaf100% (1)

- Is Cas ParticuliersDocument40 pagesIs Cas ParticuliersKhadija EddaifPas encore d'évaluation

- Fiscalité II S6 FC Chapitre1-Converti PR - Moussaif LoubnaDocument14 pagesFiscalité II S6 FC Chapitre1-Converti PR - Moussaif LoubnaLahcen ElallamiPas encore d'évaluation

- Cours Fiscalité D'entreprise S5: PR: Z. SAYLDocument145 pagesCours Fiscalité D'entreprise S5: PR: Z. SAYLABD ErrahimPas encore d'évaluation

- ch2 ISDocument40 pagesch2 ISmustapha kayaPas encore d'évaluation

- Fiscalité de L'entreprise Partie2: L'impôt Sur Les SociétésDocument12 pagesFiscalité de L'entreprise Partie2: L'impôt Sur Les Sociétésifrineayate2Pas encore d'évaluation

- Loi D Finance 2023, OussamaDocument7 pagesLoi D Finance 2023, OussamaabdellahbenmahmdPas encore d'évaluation

- Ch2 Impôt Sur Les Sociétés 2020Document43 pagesCh2 Impôt Sur Les Sociétés 2020Lo LiPas encore d'évaluation

- Chapitre I - Impôt Sur Les SociétésDocument25 pagesChapitre I - Impôt Sur Les SociétésjalalPas encore d'évaluation

- Code General Des ImpotsDocument384 pagesCode General Des ImpotsIsmail BerradaPas encore d'évaluation

- Fiscalité IsDocument53 pagesFiscalité IsAya ElPas encore d'évaluation

- Chapitre 2 - ISDocument52 pagesChapitre 2 - IStorsyo.39Pas encore d'évaluation

- Chapitre 2 - ISDocument52 pagesChapitre 2 - ISBadr Eddine HadjiPas encore d'évaluation

- Impot Sur Les SocietesDocument28 pagesImpot Sur Les SocietesOmar LhasnaouiPas encore d'évaluation

- IS Champs D'applicationDocument25 pagesIS Champs D'applicationBachar BoumehdiPas encore d'évaluation

- 1.champ D'application de L'isDocument5 pages1.champ D'application de L'isEs-sadik Az-eddinePas encore d'évaluation

- Résume LISDocument4 pagesRésume LISFATIMA EZZAHRA MESSADIPas encore d'évaluation

- Cours-De Fiscalite 2014Document34 pagesCours-De Fiscalite 2014Abdellah BenaliPas encore d'évaluation

- Impot Sur Les Benefices Des Societes (Ibs) M1 2022Document26 pagesImpot Sur Les Benefices Des Societes (Ibs) M1 2022Yasmine BendjedidPas encore d'évaluation

- Fiscalité de L'entreprise II - EL HADDAD Mohammed - PDFDocument74 pagesFiscalité de L'entreprise II - EL HADDAD Mohammed - PDFAya ElBejbajiPas encore d'évaluation

- Fiscalité Cours Générale (L'is)Document10 pagesFiscalité Cours Générale (L'is)Taha CanPas encore d'évaluation

- Fiscalité Chap 2 IR ENCGDocument37 pagesFiscalité Chap 2 IR ENCGMed Reda ElwafiPas encore d'évaluation

- Fiscal l'ISDocument5 pagesFiscal l'ISAli SafiPas encore d'évaluation

- Cours I.SDocument8 pagesCours I.Saroublaila9Pas encore d'évaluation

- Impot Sur Les sociétésDocument30 pagesImpot Sur Les sociétéslahna dohaPas encore d'évaluation

- Chap Deuxieme Is 2022Document60 pagesChap Deuxieme Is 2022Mcolis McolisPas encore d'évaluation

- Cours Is Web MarketingDocument40 pagesCours Is Web MarketingMohamed JaafarPas encore d'évaluation

- Cours Résumé de Fiscalite DDocument57 pagesCours Résumé de Fiscalite DMùhãmmĕđ ÊĹæïdîPas encore d'évaluation

- Impot Sur Les SocieteDocument44 pagesImpot Sur Les SocieteHAKĪ MAPas encore d'évaluation

- Fiscalite Plus Que Les NotesDocument15 pagesFiscalite Plus Que Les NotesSmahanePas encore d'évaluation

- Impã T Sur Sociã© Tã©Document75 pagesImpã T Sur Sociã© Tã©بكاوي رجاءPas encore d'évaluation

- Impôt Sur Les Sociétés (Is)Document13 pagesImpôt Sur Les Sociétés (Is)abdelouihad belmouidiPas encore d'évaluation

- 10 - IsDocument17 pages10 - IsBenoit DionéPas encore d'évaluation

- Cours Master 1 Cca 2020 Is 2Document20 pagesCours Master 1 Cca 2020 Is 2Samy OndoPas encore d'évaluation

- Exposé Champ D'application de l'ISDocument17 pagesExposé Champ D'application de l'ISAli SafiPas encore d'évaluation

- Fiche Séquence N° 4: I. Les Personnes Imposables: 1. Les Personnes Obligatoirement ImposablesDocument8 pagesFiche Séquence N° 4: I. Les Personnes Imposables: 1. Les Personnes Obligatoirement ImposablesABD ELLATIF161Pas encore d'évaluation

- FiscaliteDocument4 pagesFiscaliteoussamaPas encore d'évaluation

- Chap Deuxieme Is 2023Document65 pagesChap Deuxieme Is 2023babazhyrtPas encore d'évaluation

- Th-3 IS Partie-1Document9 pagesTh-3 IS Partie-1Anonymous kAVA6ALXNPas encore d'évaluation

- Cours Fiscalitu00E9 High Tech - 10-11-14Document24 pagesCours Fiscalitu00E9 High Tech - 10-11-14Ayoub El YoussoufiPas encore d'évaluation

- Fiscalité Is Actualisé 2020 22012021 1Document83 pagesFiscalité Is Actualisé 2020 22012021 1Abderrazak OuajikPas encore d'évaluation

- Fiscalité ISDocument9 pagesFiscalité ISghizlaneellattarPas encore d'évaluation

- Fiscalité DentrepriseDocument56 pagesFiscalité DentrepriseFatima Ezzahra SafaePas encore d'évaluation

- Cours Optimisation Fiscale - VPDocument104 pagesCours Optimisation Fiscale - VPressiniPas encore d'évaluation

- Cours IrDocument48 pagesCours IrKamil Cham100% (1)

- Fiscalité RésuméDocument23 pagesFiscalité RésuméHICHAM ESSAOUDIPas encore d'évaluation

- IS (Enregistré Automatiquement)Document19 pagesIS (Enregistré Automatiquement)anasPas encore d'évaluation

- La Fiscalité Des Entreprises: Réalisé Par: El Hassan TaachaDocument63 pagesLa Fiscalité Des Entreprises: Réalisé Par: El Hassan TaachakhadijaPas encore d'évaluation

- Fiscalité - PR - Taacha El HassanDocument199 pagesFiscalité - PR - Taacha El HassanFahd MejdoubiPas encore d'évaluation

- Impot Sur Les Socetes El MadiDocument4 pagesImpot Sur Les Socetes El MadiYoussef AmidPas encore d'évaluation

- 2 Impot Societe Cours VDocument19 pages2 Impot Societe Cours VAyoub EL BouhaliPas encore d'évaluation

- Champs D'applicationDocument5 pagesChamps D'applicationlm10 MedPas encore d'évaluation

- Ds Fisc 2020Document83 pagesDs Fisc 2020younes faskaPas encore d'évaluation

- Cours Fiscalite Des SalairesDocument68 pagesCours Fiscalite Des SalairesACHRAF ZFPas encore d'évaluation

- Cours Fiscalité IS 2223Document91 pagesCours Fiscalité IS 2223Mr Moctar DEMIPas encore d'évaluation

- TD FiscaliteDocument129 pagesTD Fiscaliteayoub ait100% (1)

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- Maîtriser l'I.Soc: Comprendre l'imposition en BelgiqueD'EverandMaîtriser l'I.Soc: Comprendre l'imposition en BelgiquePas encore d'évaluation

- (ISCAE 3) Appréciation Du Contrôle Interne Cycle Achats FournisseursDocument128 pages(ISCAE 3) Appréciation Du Contrôle Interne Cycle Achats FournisseursIbtissam BelkaydPas encore d'évaluation

- s4 - Partie 1sur2 - Marketing de Base - PR A - BenjellounDocument38 pagess4 - Partie 1sur2 - Marketing de Base - PR A - BenjellounIbtissam BelkaydPas encore d'évaluation

- La Mise en Place D'un Outil de Contrôle de Gestion - ABCDocument57 pagesLa Mise en Place D'un Outil de Contrôle de Gestion - ABCRANIA BENTAHARPas encore d'évaluation

- 1 SEANCE N°1 Fiscalité PDFDocument10 pages1 SEANCE N°1 Fiscalité PDFABDELMOURHIT BELRHITI ALAOUIPas encore d'évaluation

- Axe N°3 2020 2021Document42 pagesAxe N°3 2020 2021Ibtissam BelkaydPas encore d'évaluation

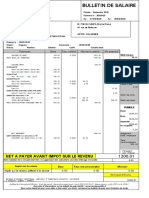

- Traitement de SalaireDocument2 pagesTraitement de SalaireHhhhhPas encore d'évaluation

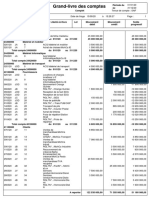

- Grand-Livre - Des - Comptes - PDF RectifiéDocument4 pagesGrand-Livre - Des - Comptes - PDF RectifiéMohamed CamaraPas encore d'évaluation

- Paie01 2023Document3 pagesPaie01 2023bradleystephanePas encore d'évaluation

- Calculateur Salaire Net QuebecDocument8 pagesCalculateur Salaire Net Quebecblocqnolan87Pas encore d'évaluation

- Examen 2013-2014 Final Avec Corrige - Fiscalite - PDFDocument6 pagesExamen 2013-2014 Final Avec Corrige - Fiscalite - PDFSihemeOubliePas encore d'évaluation

- Fiche de Paye StagiareDocument3 pagesFiche de Paye StagiareFokou Nimpa Martial Raoul0% (1)

- Evasion FiscaleDocument9 pagesEvasion FiscaleSalsabil SendidPas encore d'évaluation

- Irpp PDFDocument397 pagesIrpp PDFnoun84Pas encore d'évaluation

- TVA Et La Facture D'electricité en 2019 PDFDocument3 pagesTVA Et La Facture D'electricité en 2019 PDFGarde SuissePas encore d'évaluation

- Fiscalite Kabbaj PDFDocument223 pagesFiscalite Kabbaj PDFAboss BossPas encore d'évaluation

- Formulaire Didentification Personne Physique Numérisé 2Document2 pagesFormulaire Didentification Personne Physique Numérisé 2Ahmed SamiPas encore d'évaluation

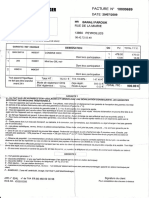

- Facture-MUKEI-072022 - 159Document1 pageFacture-MUKEI-072022 - 159rrjsdy2vqtPas encore d'évaluation

- PDF dcg04 Corrige 18Document7 pagesPDF dcg04 Corrige 18FLORISPas encore d'évaluation

- RDF 1414Document2 pagesRDF 1414tiftiftifPas encore d'évaluation

- Cas TVA Sujet Y DINH 2018Document10 pagesCas TVA Sujet Y DINH 2018Rami BenPas encore d'évaluation

- Devis 402 Aimet 2021Document1 pageDevis 402 Aimet 2021DanyldhPas encore d'évaluation

- Droit Fiscale 2013Document16 pagesDroit Fiscale 2013MehdiChadliPas encore d'évaluation

- Définition - FiscalitéDocument2 pagesDéfinition - FiscalitéKomla Xana SADJO-HETSUPas encore d'évaluation

- Résumé de La Procédure Du Contentieux Fiscal Au CamerounDocument2 pagesRésumé de La Procédure Du Contentieux Fiscal Au CamerounbaiyePas encore d'évaluation

- EP 1 Fiscalité Des Entreprises Présentation Du ModuleDocument2 pagesEP 1 Fiscalité Des Entreprises Présentation Du Modulefadwa hazimPas encore d'évaluation

- PRESENTATION TVA FranceDocument11 pagesPRESENTATION TVA FrancegeradavPas encore d'évaluation

- Code Général Des Impots À Jour Loi de Finances 2021Document380 pagesCode Général Des Impots À Jour Loi de Finances 2021Djeneba OuedraogoPas encore d'évaluation

- La Fraude Fiscale Au MarocDocument50 pagesLa Fraude Fiscale Au MarocTaha HejjajPas encore d'évaluation

- Bikima Mikala Bobette B2236026KDocument1 pageBikima Mikala Bobette B2236026KJean Rene KisisaPas encore d'évaluation

- FichesDocument14 pagesFichesAli BelaidPas encore d'évaluation

- Résumé IRDocument3 pagesRésumé IRManal BENSALEMPas encore d'évaluation

- Img 20240124 0003Document1 pageImg 20240124 0003Miled El GuesmiPas encore d'évaluation

- 12 Autre Cotisations Regime SpecialDocument1 page12 Autre Cotisations Regime SpecialGregory KatawPas encore d'évaluation

- Tribune Impot 06 Oct Nov Dec 2020Document5 pagesTribune Impot 06 Oct Nov Dec 2020K Abraham SOROPas encore d'évaluation

- Comment Verifier Et Contester Sa Taxe Fonciere ExtraitDocument7 pagesComment Verifier Et Contester Sa Taxe Fonciere Extraitcalcul-taxe-fonciere.comPas encore d'évaluation