Vous aimerez peut-être aussi

- Fiscalité II S6 FC Chapitre1-Converti PR - Moussaif LoubnaDocument14 pagesFiscalité II S6 FC Chapitre1-Converti PR - Moussaif LoubnaLahcen ElallamiPas encore d'évaluation

- ch2 ISDocument40 pagesch2 ISmustapha kayaPas encore d'évaluation

- Chapitre 4Document49 pagesChapitre 4Nadya OualiPas encore d'évaluation

- Chap Deuxieme Is 2023Document65 pagesChap Deuxieme Is 2023babazhyrtPas encore d'évaluation

- Fiscalité de L'entreprise II - EL HADDAD Mohammed - PDFDocument74 pagesFiscalité de L'entreprise II - EL HADDAD Mohammed - PDFAya ElBejbajiPas encore d'évaluation

- Fiscalite Plus Que Les NotesDocument15 pagesFiscalite Plus Que Les NotesSmahanePas encore d'évaluation

- IS Champs D'applicationDocument25 pagesIS Champs D'applicationBachar BoumehdiPas encore d'évaluation

- Fiscalité Appliquée VI ISDocument49 pagesFiscalité Appliquée VI ISnito qydiaPas encore d'évaluation

- Chapitre 2 - ISDocument52 pagesChapitre 2 - ISBadr Eddine HadjiPas encore d'évaluation

- Chapitre 2 - ISDocument52 pagesChapitre 2 - IStorsyo.39Pas encore d'évaluation

- Support Is Sem 5 2023 2024Document34 pagesSupport Is Sem 5 2023 2024karimjouihri577Pas encore d'évaluation

- Impôt Sur Les Sociétés - ISDocument51 pagesImpôt Sur Les Sociétés - ISarij.minhyunPas encore d'évaluation

- Champs D'applicationDocument5 pagesChamps D'applicationlm10 MedPas encore d'évaluation

- FiscaliteDocument4 pagesFiscaliteoussamaPas encore d'évaluation

- 3 Chapitre I Champ Dapplication de Impot Sur Les SocietesDocument5 pages3 Chapitre I Champ Dapplication de Impot Sur Les SocietesIbtissam BelkaydPas encore d'évaluation

- Cours I.SDocument8 pagesCours I.Saroublaila9Pas encore d'évaluation

- Impot Sur Les Societes (Is)Document37 pagesImpot Sur Les Societes (Is)sarfoutiPas encore d'évaluation

- Fiscalité IsDocument53 pagesFiscalité IsAya ElPas encore d'évaluation

- Fiscalite MarocDocument157 pagesFiscalite Marocflksaf100% (1)

- Impot Sur Les SocietesDocument28 pagesImpot Sur Les SocietesOmar LhasnaouiPas encore d'évaluation

- Fiscal l'ISDocument5 pagesFiscal l'ISAli SafiPas encore d'évaluation

- Ch2 Impôt Sur Les Sociétés 2020Document43 pagesCh2 Impôt Sur Les Sociétés 2020Lo LiPas encore d'évaluation

- Résume LISDocument4 pagesRésume LISFATIMA EZZAHRA MESSADIPas encore d'évaluation

- Chap Deuxieme Is 2022Document60 pagesChap Deuxieme Is 2022Mcolis McolisPas encore d'évaluation

- Impôt Sur Les Sociétés (Is)Document13 pagesImpôt Sur Les Sociétés (Is)abdelouihad belmouidiPas encore d'évaluation

- Code General Des ImpotsDocument384 pagesCode General Des ImpotsIsmail BerradaPas encore d'évaluation

- Cours - Fiscalite - Lamalem AhmedDocument22 pagesCours - Fiscalite - Lamalem AhmedzinebencgistPas encore d'évaluation

- Cours de Fiscalité L'isDocument12 pagesCours de Fiscalité L'isHICHAM ESSAOUDIPas encore d'évaluation

- Livre1 Titre5 IRCM 20191007Document22 pagesLivre1 Titre5 IRCM 20191007camarakhaye013Pas encore d'évaluation

- Impot Sur Les SocieteDocument44 pagesImpot Sur Les SocieteHAKĪ MAPas encore d'évaluation

- Fiscalité Is Actualisé 2020 22012021 1Document83 pagesFiscalité Is Actualisé 2020 22012021 1Abderrazak OuajikPas encore d'évaluation

- Ds Fisc 2020Document83 pagesDs Fisc 2020younes faskaPas encore d'évaluation

- Impot Sur Les SocietesDocument127 pagesImpot Sur Les SocietesOthmane Oth100% (2)

- Limpot Sur Les SocietesDocument55 pagesLimpot Sur Les SocietesEco Tv AbdelPas encore d'évaluation

- Fiscalité Cours Générale (L'is)Document10 pagesFiscalité Cours Générale (L'is)Taha CanPas encore d'évaluation

- Impot Sur Les sociétésDocument30 pagesImpot Sur Les sociétéslahna dohaPas encore d'évaluation

- Fiscalite Niveau 3Document241 pagesFiscalite Niveau 3Larissa MbangPas encore d'évaluation

- La Taxe Professionnelle PDFDocument13 pagesLa Taxe Professionnelle PDFBETY100% (1)

- Fiscalité RésuméDocument23 pagesFiscalité RésuméHICHAM ESSAOUDIPas encore d'évaluation

- IS (Enregistré Automatiquement)Document19 pagesIS (Enregistré Automatiquement)anasPas encore d'évaluation

- Is 2019Document4 pagesIs 2019Aya BarhtaouiPas encore d'évaluation

- Impot Sur Les Socetes El MadiDocument4 pagesImpot Sur Les Socetes El MadiYoussef AmidPas encore d'évaluation

- Cours Fiscalitu00E9 High Tech - 10-11-14Document24 pagesCours Fiscalitu00E9 High Tech - 10-11-14Ayoub El YoussoufiPas encore d'évaluation

- Cours Optimisation Fiscale - VPDocument104 pagesCours Optimisation Fiscale - VPressiniPas encore d'évaluation

- Resumé IR s5 L'Impôt Général Sur Le RevenuDocument13 pagesResumé IR s5 L'Impôt Général Sur Le RevenuwalfawiiPas encore d'évaluation

- Fiscalité DentrepriseDocument56 pagesFiscalité DentrepriseFatima Ezzahra SafaePas encore d'évaluation

- Cours ISDocument37 pagesCours ISYoussef BarkaPas encore d'évaluation

- Fiscalite-De-Lentreprise NMILI PDFDocument112 pagesFiscalite-De-Lentreprise NMILI PDFoumhamd60% (5)

- Support FiscaliteDocument158 pagesSupport FiscaliteCHAIMAAPas encore d'évaluation

- Fiscalite Des Entreprises Etrangeres Au MarocDocument27 pagesFiscalite Des Entreprises Etrangeres Au MarocHajar HajarPas encore d'évaluation

- La Fiscalité Des Entreprises: Réalisé Par: El Hassan TaachaDocument63 pagesLa Fiscalité Des Entreprises: Réalisé Par: El Hassan TaachakhadijaPas encore d'évaluation

- Fiscalité - PR - Taacha El HassanDocument199 pagesFiscalité - PR - Taacha El HassanFahd MejdoubiPas encore d'évaluation

- Cgi 2011Document373 pagesCgi 2011Raja NabilPas encore d'évaluation

- Is 240210 230255Document69 pagesIs 240210 230255Aliaa BakPas encore d'évaluation

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- Maîtriser l'I.Soc: Comprendre l'imposition en BelgiqueD'EverandMaîtriser l'I.Soc: Comprendre l'imposition en BelgiquePas encore d'évaluation

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- Je monte ma SCI !: Le guide pour bâtir son patrimoine immobilier en réduisant ses impôtsD'EverandJe monte ma SCI !: Le guide pour bâtir son patrimoine immobilier en réduisant ses impôtsÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

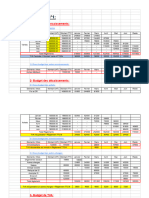

- Exercice N°1:: 1-Budget Des EncaissementsDocument3 pagesExercice N°1:: 1-Budget Des Encaissementsifrineayate2Pas encore d'évaluation

- Droit Des Affaires Les Societes 1Document30 pagesDroit Des Affaires Les Societes 1ifrineayate2Pas encore d'évaluation

- Identité 4Document6 pagesIdentité 4ifrineayate2Pas encore d'évaluation

- Faculté Des Sciences Juridiques, Economiques Et Sociales Agdal RabatDocument17 pagesFaculté Des Sciences Juridiques, Economiques Et Sociales Agdal RabatOmar ShermataPas encore d'évaluation

- Carnet de Bord - Formation AESHDocument10 pagesCarnet de Bord - Formation AESHfrancis de silva100% (1)

- P.A. RenoirDocument1 pageP.A. RenoirCrissPLPas encore d'évaluation

- Le Regime Des CapitulationsDocument3 pagesLe Regime Des CapitulationsChaïmae MoqranPas encore d'évaluation

- Travaux Dirig Es, Feuille 2: Tribus, Mesures, Fonctions MesurablesDocument7 pagesTravaux Dirig Es, Feuille 2: Tribus, Mesures, Fonctions MesurableskamilbouxaPas encore d'évaluation

- Catherine de Médicis CarteDocument1 pageCatherine de Médicis CarteLoli MaeghtPas encore d'évaluation

- Chap Ii Notion de Leves Et D'implantationDocument5 pagesChap Ii Notion de Leves Et D'implantationALON?TSIE TANEZOUA ISRAELPas encore d'évaluation

- Ajp-Jphysrad 1942 3 9 162 1Document10 pagesAjp-Jphysrad 1942 3 9 162 1walid alouaniPas encore d'évaluation

- Etat de La QuestionDocument6 pagesEtat de La Questionrsb5fdf7gqPas encore d'évaluation

- CriminologieDocument35 pagesCriminologieLeboffePas encore d'évaluation

- STMG Nlle-Caledonie Nov2016Document5 pagesSTMG Nlle-Caledonie Nov2016Dony KravitzPas encore d'évaluation

- War in Heaven Ou La Guerre Celeste Griffith PDFDocument233 pagesWar in Heaven Ou La Guerre Celeste Griffith PDFZaordoz Zed100% (2)

- Fiche de Lecture Saint Germain Ou La Négociation-Thomas BonnecarrereDocument9 pagesFiche de Lecture Saint Germain Ou La Négociation-Thomas BonnecarrereThomas BONNECARRERE100% (1)

- Word 2010 PerfectionnementDocument22 pagesWord 2010 PerfectionnementdonsallusPas encore d'évaluation

- Tersigni, Simone - Jalons Pour Une Lecture Imbriquee Du Genre Et Du Religieux France 2011Document14 pagesTersigni, Simone - Jalons Pour Une Lecture Imbriquee Du Genre Et Du Religieux France 2011diegofmarquesPas encore d'évaluation

- Gestion de Projet - Programme PREPA CERTIF GREEN BELTDocument7 pagesGestion de Projet - Programme PREPA CERTIF GREEN BELTSarah SebâaPas encore d'évaluation

- OvogenèseDocument45 pagesOvogenèsekim namjoonPas encore d'évaluation

- DéfinitionDocument4 pagesDéfinitionBotezatu DorinaPas encore d'évaluation

- EMC Pneumologie Mise À Jour II-2020Document41 pagesEMC Pneumologie Mise À Jour II-2020Kenshiro De l'école des HokutoPas encore d'évaluation

- Méca & RDM CoursDocument51 pagesMéca & RDM CoursDounia ElPas encore d'évaluation

- TP N 1 - Mesure Et Calcul Dãerreurs - PDFDocument4 pagesTP N 1 - Mesure Et Calcul Dãerreurs - PDFshouyou2016100% (1)

- Migrations Mises en Récit Ou Quand L'espace Ne Cesse de Se (Re) ConstruireDocument8 pagesMigrations Mises en Récit Ou Quand L'espace Ne Cesse de Se (Re) ConstruireVictoria galatolaPas encore d'évaluation

- Guide Elaboration Rapport de Base IED Dechet-V2-2Document32 pagesGuide Elaboration Rapport de Base IED Dechet-V2-2MORINPas encore d'évaluation

- HCA 2005 Timmuzgha 11 PDFDocument91 pagesHCA 2005 Timmuzgha 11 PDFMohand Oulhadj LacebPas encore d'évaluation

- L46 47法文筆記Document8 pagesL46 47法文筆記YU-WEN WANGPas encore d'évaluation

- Les Phrases Transitoires ExposéDocument3 pagesLes Phrases Transitoires Exposékhadija89100% (2)

- Anomalies de Léquilibre Acido BasiqueDocument13 pagesAnomalies de Léquilibre Acido Basiqueboutefal imenePas encore d'évaluation

- Particularités Du Prolapsus Rectal Chez L'enfant: Points Forts Points Forts Points FortsDocument2 pagesParticularités Du Prolapsus Rectal Chez L'enfant: Points Forts Points Forts Points FortsTherese TassainPas encore d'évaluation