Vous aimerez peut-être aussi

- P3T1 Chap04 CorrigesDocument16 pagesP3T1 Chap04 CorrigesRoro LacPas encore d'évaluation

- IFRS 16 Contrat de LocationDocument12 pagesIFRS 16 Contrat de LocationBéchyr BoukhrisPas encore d'évaluation

- 1 Ecp Cours 1Document75 pages1 Ecp Cours 1elodie legallPas encore d'évaluation

- Analyses Cpte 120 Et BilanDocument40 pagesAnalyses Cpte 120 Et BilanClay IipPas encore d'évaluation

- Gestion Financière - Support Pédagogique 2 - Form Compta PDFDocument19 pagesGestion Financière - Support Pédagogique 2 - Form Compta PDFVéronique TshibanguPas encore d'évaluation

- Cours Méthodique de Viticulture Et de Vinification - A. AllardDocument88 pagesCours Méthodique de Viticulture Et de Vinification - A. AllardJavier Egurro100% (1)

- Ait Melloul - ANALYSE FINANCIERE 16-17 MR TATOUTI PDFDocument1 pageAit Melloul - ANALYSE FINANCIERE 16-17 MR TATOUTI PDFZineb ElPas encore d'évaluation

- Ait Melloul - Analyse Financiere 16-17 MR TatoutiDocument1 pageAit Melloul - Analyse Financiere 16-17 MR TatoutiGhadoui Amine0% (1)

- Rapport Financier Du CENAEPRO 2021-2022Document3 pagesRapport Financier Du CENAEPRO 2021-2022Frantz LamourPas encore d'évaluation

- IS Liquidation CLOSDocument5 pagesIS Liquidation CLOSKhadija LazrakPas encore d'évaluation

- TD202 ACACIA CorrectionDocument7 pagesTD202 ACACIA CorrectionAzer AzePas encore d'évaluation

- TD 7Document2 pagesTD 7saraPas encore d'évaluation

- Bilan Et CPC de La Société BISCOMA Au 2022 Avant Calcul RésultatDocument2 pagesBilan Et CPC de La Société BISCOMA Au 2022 Avant Calcul RésultatG.G. YTPas encore d'évaluation

- CH 4 CR Verdissimo Annexes 1 Et 4Document4 pagesCH 4 CR Verdissimo Annexes 1 Et 4r2cwpmz5f8Pas encore d'évaluation

- Comptabilité - Cas Pratique - Sujet Gratuit PDFDocument13 pagesComptabilité - Cas Pratique - Sujet Gratuit PDFJilani BejaouiPas encore d'évaluation

- Application TICE InformatiqueDocument2 pagesApplication TICE InformatiqueSlimaniPas encore d'évaluation

- Exercice 1 Mod 9Document1 pageExercice 1 Mod 9Ami HBPas encore d'évaluation

- Points Revus Du RapportDocument2 pagesPoints Revus Du Rapportbeni KOUDAYAPas encore d'évaluation

- Cas de Synthèse-3Document6 pagesCas de Synthèse-3LINA BENAMARAPas encore d'évaluation

- Bilan (Actif)Document4 pagesBilan (Actif)clicpro31Pas encore d'évaluation

- TD #2 - Exercices Sur Le Compte de RésultatDocument4 pagesTD #2 - Exercices Sur Le Compte de RésultatMoutena Houssein100% (2)

- Exemple Construction Bilan ComptableDocument4 pagesExemple Construction Bilan ComptableKissOfInkPas encore d'évaluation

- Le Compte de RésultatDocument8 pagesLe Compte de RésultatJean Christian MonneyPas encore d'évaluation

- Corrigé TD 5Document3 pagesCorrigé TD 5redaqPas encore d'évaluation

- Calcul Seuil de RentabiliteDocument1 pageCalcul Seuil de Rentabilitedfc.jamalspaPas encore d'évaluation

- BL 6 Envoi Avec RLV 3et4 TrimDocument2 pagesBL 6 Envoi Avec RLV 3et4 TrimOumhidi AliPas encore d'évaluation

- Ef Asm 2020Document9 pagesEf Asm 2020Karim FarjallahPas encore d'évaluation

- TD302 CHENE CorrectionDocument17 pagesTD302 CHENE CorrectionBikobo mariePas encore d'évaluation

- BP TricyclesDocument9 pagesBP TricyclesABDOU RAHMANE DiomandePas encore d'évaluation

- 1606 Sequenceevaluation CorrigeDocument4 pages1606 Sequenceevaluation Corrigebertrand mariePas encore d'évaluation

- Achats Au Comptant Et:ou À Crédit (Correction)Document9 pagesAchats Au Comptant Et:ou À Crédit (Correction)agathe.majerus27Pas encore d'évaluation

- AchatDocument6 pagesAchatIr Yaredi MulangaPas encore d'évaluation

- Stratégie FinancièreDocument3 pagesStratégie FinancièreSalmaPas encore d'évaluation

- E001 - Reporting Automatise Ratio (Site)Document6 pagesE001 - Reporting Automatise Ratio (Site)Christian NgoulouPas encore d'évaluation

- Exos Sur La FactureDocument3 pagesExos Sur La FactureMohamed El Más FuertePas encore d'évaluation

- P3 1re Chapitre05 Annexe2Document8 pagesP3 1re Chapitre05 Annexe2vlk8517iphonePas encore d'évaluation

- TD de Compta AnalytiqueDocument18 pagesTD de Compta Analytiquecamayo211104Pas encore d'évaluation

- Cas AssureDocument3 pagesCas AssureTarik NajiPas encore d'évaluation

- BTP-ENSA-Série - TD2 - Enregistrement Comptable - CPC-2021Document2 pagesBTP-ENSA-Série - TD2 - Enregistrement Comptable - CPC-2021Ikram El AbbassiPas encore d'évaluation

- Cas AssureDocument10 pagesCas AssureYoussefOulaajebPas encore d'évaluation

- TD 3 Comptabilite GeneraleDocument2 pagesTD 3 Comptabilite Generalesaloua.badouhPas encore d'évaluation

- Séance Du 20 12 2021Document3 pagesSéance Du 20 12 2021Khadija LazrakPas encore d'évaluation

- Cas de SyntheseDocument2 pagesCas de SyntheseAyoub FakirPas encore d'évaluation

- DEV 2 Bilan Fonctionnel - Corrige (BFRE-BFRHE)Document3 pagesDEV 2 Bilan Fonctionnel - Corrige (BFRE-BFRHE)Gaetan MAKAKOUPas encore d'évaluation

- 9 PSG 2014 2015 2016Document15 pages9 PSG 2014 2015 2016wainsebastienPas encore d'évaluation

- A-EXERCICE 1 Et Sa Correction CPCDocument3 pagesA-EXERCICE 1 Et Sa Correction CPCfadouaPas encore d'évaluation

- Serie 2 Bilan Et ERDocument5 pagesSerie 2 Bilan Et ERselmi ghadaPas encore d'évaluation

- TD1 Analyse FinancièreDocument3 pagesTD1 Analyse Financièretcwhggrp6sPas encore d'évaluation

- TD202 ACACIA SujetDocument4 pagesTD202 ACACIA SujetTurki MohamedPas encore d'évaluation

- Examen Analytique FinalDocument22 pagesExamen Analytique Finalmziou moezPas encore d'évaluation

- Entreprise Merphelin Livre Analyse Financière Etat de SynthèseDocument9 pagesEntreprise Merphelin Livre Analyse Financière Etat de SynthèsebenabdelanasPas encore d'évaluation

- Charges IncorporéesDocument5 pagesCharges Incorporéeswhdyage25rpPas encore d'évaluation

- Balance - Générale 2021Document1 pageBalance - Générale 2021Marwane QrifaPas encore d'évaluation

- Projet-Group 1-Chehnez Ghalleb, Malek Zghidi, Yosra Fathalah, Sirine Ben RhoumaDocument13 pagesProjet-Group 1-Chehnez Ghalleb, Malek Zghidi, Yosra Fathalah, Sirine Ben RhoumaChehnez Ghalleb100% (1)

- Sujet SP Equilibre2 Balance OuvertureDocument4 pagesSujet SP Equilibre2 Balance OuvertureWalid TliliPas encore d'évaluation

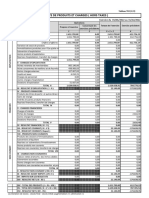

- Compte de Produits Et Charges (Hors Taxes) : Evenmor Exercice Du 01/01/2022 Au 31/12/2022Document2 pagesCompte de Produits Et Charges (Hors Taxes) : Evenmor Exercice Du 01/01/2022 Au 31/12/2022MOHAMMED ABDELMALKIPas encore d'évaluation

- Diagnostic Financier Etat Des Soldes de Gestion - L'entreprise RAMA - Enoncé (ISO)Document2 pagesDiagnostic Financier Etat Des Soldes de Gestion - L'entreprise RAMA - Enoncé (ISO)with Ayyah'ssمغربيةPas encore d'évaluation

- EXERCICE Bilan SDocument1 pageEXERCICE Bilan Skouamemarilyse2Pas encore d'évaluation

- TD CASSIS CorrectionDocument9 pagesTD CASSIS CorrectionAhmed AbdourabihiPas encore d'évaluation

- Travaux de Fin D'exerciceDocument1 pageTravaux de Fin D'exerciceSilvanho BamuthPas encore d'évaluation

- 119 Exam Final 2021 CorrigeDocument9 pages119 Exam Final 2021 CorrigeZacharie OuattaraPas encore d'évaluation

- Devoir Gestion Fin RéponseDocument13 pagesDevoir Gestion Fin Réponse84jnh2x75wPas encore d'évaluation

- Inserti FarDocument38 pagesInserti FarFilippoPas encore d'évaluation

- Enoncé Etude de Cas AGRI 1pageDocument1 pageEnoncé Etude de Cas AGRI 1pageYA TUBEPas encore d'évaluation

- Exposé Mérise L1Document9 pagesExposé Mérise L1Marc aurel GnancadjaPas encore d'évaluation

- 1 Loïc Douaud VF PDFDocument17 pages1 Loïc Douaud VF PDFAHMEDPas encore d'évaluation

- M Gastebled Dimitri 31 03 20: Bonjour Voici Votre Facture Du / /20Document1 pageM Gastebled Dimitri 31 03 20: Bonjour Voici Votre Facture Du / /20tom arthurPas encore d'évaluation

- Cour D' Entreprenariat. Ir Sekimonyo Shamavu Christian, PHDDocument42 pagesCour D' Entreprenariat. Ir Sekimonyo Shamavu Christian, PHDChristian Sekimonyo ShamavuPas encore d'évaluation

- RapportDocument2 pagesRapportIbrahim AzouziPas encore d'évaluation

- TELECOM Les AdressesDocument21 pagesTELECOM Les AdressesAbdelkabirTeffahPas encore d'évaluation

- Pfe 06-07-2017Document16 pagesPfe 06-07-2017khawla abdounPas encore d'évaluation

- Exercices Open Handed PlayingDocument2 pagesExercices Open Handed Playinghenoch Fafadji OfficielPas encore d'évaluation

- BSCOC - On The Road 2020Document44 pagesBSCOC - On The Road 2020BSCOC LuxembourgPas encore d'évaluation

- Seet-3d Prez - 2020Document38 pagesSeet-3d Prez - 2020Slim FerjaniPas encore d'évaluation

- Memoirede Masterde HOUHOUKhoudjiaDocument147 pagesMemoirede Masterde HOUHOUKhoudjiaboussoufa.massiPas encore d'évaluation

- 63 SFD Service ManualDocument202 pages63 SFD Service ManualChristian CamachoPas encore d'évaluation

- Agent CommercialDocument4 pagesAgent Commercialaa.amineaizPas encore d'évaluation

- L'art Du FormaireDocument19 pagesL'art Du FormaireAntônio MeurerPas encore d'évaluation

- Cours Management S2Document24 pagesCours Management S2Zineb BEN ABBOUPas encore d'évaluation

- Transport Refrigeration - Catalogue - ECPFR20-860 - FrenchDocument21 pagesTransport Refrigeration - Catalogue - ECPFR20-860 - Frenchmehdi elhamraouiPas encore d'évaluation

- Manuel de La Gestion de La QualitéDocument499 pagesManuel de La Gestion de La Qualitéloick kokolo mouelePas encore d'évaluation

- Etude Nieaux Décision2Document2 pagesEtude Nieaux Décision2Othman MoubarikPas encore d'évaluation

- MOUNECIF Radouan 2021 TheseDocument693 pagesMOUNECIF Radouan 2021 TheseluPas encore d'évaluation

- CMCP Rapport FinalDocument65 pagesCMCP Rapport FinalLaila BoubekerPas encore d'évaluation

- Région Du N'Zi: Répertoire Des LocalitésDocument31 pagesRégion Du N'Zi: Répertoire Des LocalitésdaoudaPas encore d'évaluation

- Chapitre 1 S 3 Problèmes Economiques Et SociauxDocument36 pagesChapitre 1 S 3 Problèmes Economiques Et SociauxElbazzaz GhitaPas encore d'évaluation

- Lista Sites Claro Vivo Tim OiDocument1 013 pagesLista Sites Claro Vivo Tim Oimauro marcelo costaPas encore d'évaluation

- Exam 2 Ejbps Geo 8e, JUIN 2023 BDocument3 pagesExam 2 Ejbps Geo 8e, JUIN 2023 BWougens VincentPas encore d'évaluation

- Exposé (Détergents Henkel)Document29 pagesExposé (Détergents Henkel)oussama.ounzarPas encore d'évaluation