Vous aimerez peut-être aussi

- Facture OrangeDocument5 pagesFacture OrangeKone Aziz100% (1)

- Comptabilité AnalytiqueDocument27 pagesComptabilité AnalytiqueHanane GuechatiPas encore d'évaluation

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- Comptabilite AnalytiqueDocument49 pagesComptabilite Analytiquejon3D100% (1)

- Organismes de placement collectif: et véhicules d'investissement apparentés en droit luxembourgeoisD'EverandOrganismes de placement collectif: et véhicules d'investissement apparentés en droit luxembourgeoisPas encore d'évaluation

- 14 I-E Td-EnonceDocument4 pages14 I-E Td-Enoncemohammed laadili100% (1)

- Comptabilité AnalytiqueDocument6 pagesComptabilité AnalytiqueCamaraPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- Société MontoyasDocument1 pageSociété MontoyasevanboumbarPas encore d'évaluation

- Corrigé D AppprovisionnementDocument5 pagesCorrigé D AppprovisionnementIsmail AissiPas encore d'évaluation

- Gestion de StockDocument9 pagesGestion de StockM'GHARI OussamaPas encore d'évaluation

- Date N, de Bon Entrées Sorties Quantités PU Montant Quantités PUDocument8 pagesDate N, de Bon Entrées Sorties Quantités PU Montant Quantités PUYounes OuadoudPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- Corrigé Evaluation N°4 LIFODocument5 pagesCorrigé Evaluation N°4 LIFOKhalid SarrakhiPas encore d'évaluation

- Corigé - EFM.CAE .V1+V2.TSGQ2Document4 pagesCorigé - EFM.CAE .V1+V2.TSGQ2يوسف قمريPas encore d'évaluation

- Serie4 StockDocument3 pagesSerie4 StockSalah Eddine MouhdaPas encore d'évaluation

- Conseil RegionalDocument10 pagesConseil Regionalimen benaliPas encore d'évaluation

- Fiche Technique MAÏSDocument2 pagesFiche Technique MAÏSAmadou Djouldé DialloPas encore d'évaluation

- Correction Séries TD N°1 Et N°2Document26 pagesCorrection Séries TD N°1 Et N°2kiara kiaraPas encore d'évaluation

- Resoudre Les Exercices SuivantsDocument2 pagesResoudre Les Exercices SuivantsALI KARSIFIPas encore d'évaluation

- M17. Comptabilité Analytique: Semestre III Support TD Et CorrectionDocument13 pagesM17. Comptabilité Analytique: Semestre III Support TD Et CorrectionKarim TamerdPas encore d'évaluation

- Rattrapage - Esgis - Analytique M. DOSSOUDocument4 pagesRattrapage - Esgis - Analytique M. DOSSOUasolangekembouPas encore d'évaluation

- PRISMA - Sinus PDFDocument28 pagesPRISMA - Sinus PDFkędzierzawyPas encore d'évaluation

- Stion de StockDocument3 pagesStion de StockMegane GwetPas encore d'évaluation

- Corrigé Evaluation N°4 CUMP Après Chaque EntréeDocument4 pagesCorrigé Evaluation N°4 CUMP Après Chaque EntréeKhalid Sarrakhi100% (1)

- Cas d'Application en Groupe 1Document3 pagesCas d'Application en Groupe 1fofanalassine769Pas encore d'évaluation

- Gestion Des Stocks Et ApprovDocument17 pagesGestion Des Stocks Et Approvyanne matsangaPas encore d'évaluation

- Résumé Compta AnalytiqueDocument21 pagesRésumé Compta AnalytiqueCamara Vadily50% (2)

- Cours Comptabilité Analytique PDFFDocument12 pagesCours Comptabilité Analytique PDFFabdoorahman kaidiPas encore d'évaluation

- Corrigé Du TD N°3 (Exercices 1 Et 2)Document2 pagesCorrigé Du TD N°3 (Exercices 1 Et 2)Bnaabid MohamedPas encore d'évaluation

- Exercices Gestion de ProductionDocument30 pagesExercices Gestion de Productionomar haddouchePas encore d'évaluation

- Theme 5 Groupe 03 Fichier Exel.Document10 pagesTheme 5 Groupe 03 Fichier Exel.Yannyck AbagaPas encore d'évaluation

- Exercice CCDocument3 pagesExercice CCfofanalassine769Pas encore d'évaluation

- Calculette IRG IBSDocument279 pagesCalculette IRG IBSNadji bentracomPas encore d'évaluation

- Comptabilité Analytique - Séance 3Document15 pagesComptabilité Analytique - Séance 3Meryem ElPas encore d'évaluation

- K595 - K595XXDocument36 pagesK595 - K595XXtianjo69Pas encore d'évaluation

- AnalytiqueDocument6 pagesAnalytiquetdajma5Pas encore d'évaluation

- Exemple de Fiche Et Compte de StockDocument4 pagesExemple de Fiche Et Compte de Stockevethomas345Pas encore d'évaluation

- TD - Finance de Marché - Corrige - 2022Document3 pagesTD - Finance de Marché - Corrige - 2022tanod debi100% (1)

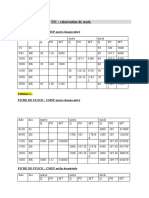

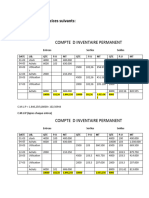

- Chapitre 4 - L'Inventaire Permanent Des StocksDocument4 pagesChapitre 4 - L'Inventaire Permanent Des StocksWiam Oussarra100% (1)

- Avoir - RistourneDocument3 pagesAvoir - RistourneJuliano100% (1)

- Révision GénéraleDocument18 pagesRévision GénéraleKarim KarimPas encore d'évaluation

- Exercice de Comptabilité AnalytiqueDocument2 pagesExercice de Comptabilité AnalytiqueHajarPas encore d'évaluation

- Correction PDF Impôt Revenu1Document5 pagesCorrection PDF Impôt Revenu1Razafitsialonina TsioryPas encore d'évaluation

- Journal 08 01 01 2020Document12 pagesJournal 08 01 01 2020DivisionOne ManPas encore d'évaluation

- Chap 2 Le Bilan Enregistrement Des Écritures ProfDocument8 pagesChap 2 Le Bilan Enregistrement Des Écritures ProfNico. BenoitPas encore d'évaluation

- Transpalette Linde T16, T18, T20 - FRDocument229 pagesTranspalette Linde T16, T18, T20 - FRLARBI OufkirPas encore d'évaluation

- 2 FICHA TECNICA - Adaptador de Brida BORFIT PDFDocument1 page2 FICHA TECNICA - Adaptador de Brida BORFIT PDFnestorPas encore d'évaluation

- Etude Financiere de 1 800 Poulet Chairs Sur AnyamaDocument44 pagesEtude Financiere de 1 800 Poulet Chairs Sur AnyamaRuben zagbaPas encore d'évaluation

- Null 2Document5 pagesNull 2Ogban TraorePas encore d'évaluation

- Correction TD CAG OMEGADocument10 pagesCorrection TD CAG OMEGAsaif boukraia2Pas encore d'évaluation

- SFL Illustrations SFL Illustrations: M. SCILIEN J-Christophe Expert ComptableDocument13 pagesSFL Illustrations SFL Illustrations: M. SCILIEN J-Christophe Expert Comptablekarine.dasilvaPas encore d'évaluation

- 32 78-007 007-018 0028 0Document1 page32 78-007 007-018 0028 0ainun djariahPas encore d'évaluation

- Ex - Equilibre FinancierDocument6 pagesEx - Equilibre FinanciermeghfoulsPas encore d'évaluation

- Bulletin de Lille, 1916.04 publié sous le contrôle de l'autorité allemandeD'EverandBulletin de Lille, 1916.04 publié sous le contrôle de l'autorité allemandePas encore d'évaluation

- Notes sur la journée de huit heures dans les établissements industriels de l'EtatD'EverandNotes sur la journée de huit heures dans les établissements industriels de l'EtatPas encore d'évaluation

- Le syndrome périodique associé à la cryopyrine (CAPS)D'EverandLe syndrome périodique associé à la cryopyrine (CAPS)Pas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Chapitre 2 Seuil de RentabilitéDocument4 pagesChapitre 2 Seuil de RentabilitéAyman KenPas encore d'évaluation

- Cpge 1 AnnéeDocument66 pagesCpge 1 AnnéeAyman KenPas encore d'évaluation

- CCP MP 2018 Maths 1 CorrigeDocument6 pagesCCP MP 2018 Maths 1 CorrigeAyman KenPas encore d'évaluation

- Cours Var DiscretesDocument26 pagesCours Var DiscretesAyman KenPas encore d'évaluation

- CNC MP 2015 Physique 2 CorrigeDocument14 pagesCNC MP 2015 Physique 2 CorrigeAyman KenPas encore d'évaluation

- 25 I-E Td-CorrigeDocument4 pages25 I-E Td-CorrigeAyman KenPas encore d'évaluation

- Concours National Commun D'admission Aux Grandes Ecoles D'ing Enieurs Ou Assimil EesDocument6 pagesConcours National Commun D'admission Aux Grandes Ecoles D'ing Enieurs Ou Assimil EesAyman KenPas encore d'évaluation

- La Nature Du Probleme Economique: 1) Les Besoins Et Leur ÉvolutionDocument10 pagesLa Nature Du Probleme Economique: 1) Les Besoins Et Leur Évolutionfou adPas encore d'évaluation

- Alfa Et L 'EcologieDocument4 pagesAlfa Et L 'EcologieIsrae FaresPas encore d'évaluation

- 1 CatalogueAgreageFLDocument11 pages1 CatalogueAgreageFLKader BoucennaPas encore d'évaluation

- Décret 15-57 FRDocument4 pagesDécret 15-57 FRBabu RamachandranPas encore d'évaluation

- Techniques Commerciales CompletDocument78 pagesTechniques Commerciales CompletBouroudji Abdel-Mouiz100% (1)

- Charpentes en Bois Assemblées Par Connecteurs Métalliques Ou Goussets 1.2Document23 pagesCharpentes en Bois Assemblées Par Connecteurs Métalliques Ou Goussets 1.2Julien PolletPas encore d'évaluation

- Huile Pour Transmission Automatique Pour Votre VOLKSWAGEN GOLF VI (5K1) 2.0 TSI (235Cv)Document1 pageHuile Pour Transmission Automatique Pour Votre VOLKSWAGEN GOLF VI (5K1) 2.0 TSI (235Cv)Eric MOGADEPas encore d'évaluation

- Manuel Lentrepreneuriat Semencier-Wageningen University and Research 367499 PDFDocument128 pagesManuel Lentrepreneuriat Semencier-Wageningen University and Research 367499 PDFCepic cepicPas encore d'évaluation

- Description Synthèse Du Projet SyRIMAODocument13 pagesDescription Synthèse Du Projet SyRIMAOkendy GeorgesPas encore d'évaluation

- Efm Cae V2Document3 pagesEfm Cae V2Meryam expressPas encore d'évaluation

- Rapport RAM PDFDocument61 pagesRapport RAM PDFWissal SakhiPas encore d'évaluation

- Exo International - General PresentationDocument6 pagesExo International - General PresentationSiva KumarPas encore d'évaluation

- Corrigé-Applications-Théories Du Commerce InternationalDocument3 pagesCorrigé-Applications-Théories Du Commerce InternationalazddqsdqPas encore d'évaluation

- Tsge Corrige Eff 2022 V2Document6 pagesTsge Corrige Eff 2022 V2eset marrakech67% (3)

- Projet Cisse CorrigéDocument21 pagesProjet Cisse CorrigéMame Demba DioufPas encore d'évaluation

- Presentation 1Document38 pagesPresentation 1Rihab Nrz0% (1)

- 4 Étapes Clés Pour Créer Une Exploitation Agricole Et Réussir Son Business PlanDocument6 pages4 Étapes Clés Pour Créer Une Exploitation Agricole Et Réussir Son Business PlanE-CRÉATION E-CRÉAT CORPORATIONPas encore d'évaluation

- 2069 PDFDocument172 pages2069 PDFKOUADIO Tigoli PrincePas encore d'évaluation

- Stratégie Marketing - SmegDocument17 pagesStratégie Marketing - Smeg雷宇Pas encore d'évaluation

- HDEAS - Cours Sequence 1Document8 pagesHDEAS - Cours Sequence 1Omar SinayokhoPas encore d'évaluation

- DH Glaxo 01 12 2016 + Het (3) - BDocument3 pagesDH Glaxo 01 12 2016 + Het (3) - BFarmasi YadikaPas encore d'évaluation

- Secteur de L'élevage Au CamerounDocument125 pagesSecteur de L'élevage Au CamerounLeo JospinhoPas encore d'évaluation

- Rapprt TP Metro - RemoveDocument8 pagesRapprt TP Metro - RemoveSafae El YounsiPas encore d'évaluation

- Cas AbcDocument3 pagesCas AbcTarik StitouPas encore d'évaluation

- EF2M Avec Structures Ajoutees 2485Document5 pagesEF2M Avec Structures Ajoutees 2485hicham elhadiPas encore d'évaluation

- Chapitre 1Document9 pagesChapitre 1Gaston ASSONTIA DJOUDJIPas encore d'évaluation

- Topsolid'Woodcam: Lamello ClamexDocument36 pagesTopsolid'Woodcam: Lamello Clamexcool.litesh4uPas encore d'évaluation

- 6 Economic Dispatch FRDocument12 pages6 Economic Dispatch FRGOGO100% (1)

- مساهمة النقل متعدد الوسائط في تطوير التجارة العربية البينيةDocument10 pagesمساهمة النقل متعدد الوسائط في تطوير التجارة العربية البينيةsidahmedbensitouah35Pas encore d'évaluation