Analyse des risques liés à l'activité Session 1.

SESSION 1.2 : L’ANALYSE DES RISQUES LIES A L’ACTIVITE

Aperçu de la session

L’analyse des risques liés à l'activité est le point de départ de l'audit. C’est un

processus très important qui s’adapte à l’entité ou au secteur et permet une utilisation

efficace des ressources de l’audit.

Objectifs d’apprentissage

À la fin de fin de la session, les participants seront en mesure :

d’expliquer en quoi consiste l’analyse des risques liés à l'activité ;

de mesurer l’importance de l’analyse des risques au stade de la

programmation de l’audit;

d’identifier les facteurs de risque exogènes et endogènes ;

de dresser un profil de risque et un profil de contrôle;

d’évaluer les risques de fraudes.

Plan de la session

- Définition;

- Facteurs de risques exogènes;

- Facteurs de risques endogènes;

- Développement du profil de risques de l’entité;

- Environnement de contrôle;

- Réponses de l’auditeur à l’évaluation des risques ;

- Risques de fraude.

I. DÉFINITION

Le «risque d’entreprise» est le risque résultant soit de conditions, de circonstances,

d’actions, d’inactions ou d’événements importants qui pourraient compromettre la

capacité de l’entité d’atteindre ses objectifs et de mettre à exécution ses stratégies, soit

de l’établissement d’objectifs et de stratégies inappropriés (ISA 315 Révisée).

On peut classer ces risques en diverses catégories. Il est pratique de les considérer

selon les possibilités, les dangers et les incertitudes qu’ils posent :

Atelier sur l’Audit Financier Notes du participant 1.2-1

Analyse des risques liés à l'activité Session 1.2

les possibilités ou opportunités

représentent le risque que l’entité ne voit pas toutes les occasions qui se

présentent à elle et qui pourraient lui être bénéfique. Par exemple, ne pas

profiter des avantages que pourraient procurer les « subventions des

institutions internationales » ;

les dangers qui conduisent à des

évènements éventuellement négatifs comme les pertes financières et les

poursuites devant les tribunaux ;

les incertitudes découlant du fait

de ne pas donner suite à des évènements ou à des renseignements qui

appellent pourtant une réaction de la part de la direction, tels que des écarts

entre les résultats financiers et les résultats prévus.

Il est important de noter que l’ARE se situe au niveau « stratégique » et, de ce fait, ne

doit s’attacher qu’aux risques qui ont des conséquences importantes sur la capacité de

l’entité à atteindre ses principaux objectifs.

Aussi, il est essentiel que l’auditeur ait une connaissance appropriée de l’entité et de

son environnement pour l’aider à analyser les risques de l’entité (la nature des activités

de l’entité et de son secteur d’activité et les grands défis posés à l’entité). L’objectif est

de traduire ces connaissances en profil de risque de l’entité.

Les sources d’information sont les entrevues avec la haute direction et les intervenants

clés, ainsi que la revue des documents pertinents.

A. Procédures d’identification des risques

L’auditeur doit mettre en œuvre des procédures d’identification des risques dont les

résultats lui serviront de base pour l’évaluation des risques d’anomalies significatives

au niveau des états financiers.

Atelier sur l’Audit Financier Notes du participant 1.2-2

Analyse des risques liés à l'activité Session 1.2

Les procédures d’identification des risques doivent notamment comprendre :

a. des demandes d’informations auprès de la direction, des personnes appropriées

au sein de la fonction d’audit interne (lorsque cette fonction existe) et d’autres

personnes au sein de l’entité qui, selon le jugement de l’auditeur, peuvent

posséder des informations susceptibles de l’aider à identifier les risques

d’anomalies significatives résultant de fraudes ou d’erreurs (Entrevues et

Analyse des documents) ;

b. des procédures analytiques ;

Les procédures analytiques sont utilisées comme des procédures d'évaluation des

risques pour identifier les points qui ont des incidences sur les états financiers et

l’audit. Ce sont, par exemple, les transactions, événements, montants, ratios, et

tendances inhabituels.

Atelier sur l’Audit Financier Notes du participant 1.2-3

Analyse des risques liés à l'activité Session 1.2

Il existe deux autres objectifs primordiaux pour l'utilisation des procédures

analytiques:

Premièrement, en tant que principale source d'éléments de preuve pour les

assertions relatives aux états financiers. Cela peut correspondre à une procédure

analytique de substance;

Deuxièmement, pour effectuer un examen global des états financiers à la fin, ou

vers la fin de l'audit.

La plupart des procédures analytiques ne sont ni complexes ni très détaillées. Elles

font souvent appel à des données agrégées à un niveau élevé, ce qui implique que leurs

résultats ne peuvent fournir qu’une vague indication initiale à propos de l’existence

d’éventuelles anomalies significatives.

Les étapes à suivre pour mettre en œuvre les procédures analytiques sont décrites dans

le tableau ci-dessous :

Que faire ? Comment le faire ?

Identifier les Mettre au point des attentes quant à des relations plausibles qui

relations entre les pourraient exister entre les différents types d'informations et

Données auxquelles on peut raisonnablement s’attendre. Chercher à

financières et utiliser des

non-financières sources d'information indépendantes (qui ne sont pas générées

en

interne) quand cela est possible.

Les données financières et non financières pourraient inclure :

les états financiers comparés des périodes précédentes ;

les budgets, les projections et les extrapolations, incluant

les

extrapolations à partir de données annuelles ou

intérimaires ;

l’information sur le secteur dans lequel l'entité opère et

sur les

conditions économiques courantes.

Comparer les Comparer les prévisions avec les montants enregistrés ou les

données ratios

élaborés à partir des montants enregistrés.

Évaluer les Évaluer les résultats.

résultats Là où des relations inhabituelles ou inattendues sont trouvées, il

ya

Atelier sur l’Audit Financier Notes du participant 1.2-4

Analyse des risques liés à l'activité Session 1.2

lieu d’étudier les risques potentiels d'anomalies significatives.

Les résultats de ces procédures analytiques doivent être pris en compte avec les autres

informations recueillies pour :

- identifier les risques d'anomalies significatives relatives aux assertions qui sont

représentées dans les postes importants des états financiers ;

- permettre de concevoir la nature, le calendrier et l'étendue des autres procédures

d'audit.

c. l’observation physique et l’inspection.

L’observation et l’inspection servent pour :

- appuyer les demandes d’informations à la direction et aux autres

personnes ;

- fournir des informations sur l'entité et son environnement .

L’observation et les procédures d'inspection comprennent normalement une procédure

et une application, comme cela est indiqué dans le tableau ci-dessous :

Procédure Application

Observation Observer :

- l’organisation et le fonctionnement de l’entité ;

- le style de gestion de la direction et son attitude à l'égard du

contrôle interne ;

- le fonctionnement des diverses procédures de contrôle

interne ;

- la conformité avec certaines règles.

Inspection Vérifier les documents tels que :

- les plans d'affaires et stratégies ;

- les méthodes et les enregistrements comptables ;

- le manuel de contrôle interne ;

- les rapports préparés par la direction (par exemple les états

- financiers intérimaires) ;

- les autres rapports tels que les procès-verbaux des réunions

des personnes constituant le gouvernement d’entreprise, les

rapports des consultants, etc.

Atelier sur l’Audit Financier Notes du participant 1.2-5

Analyse des risques liés à l'activité Session 1.2

D'autres procédures, non énumérées ci-dessus, peuvent aussi être utilisées pour

l'évaluation des risques. Elles peuvent inclure les exemples typiques suivants :

- l'expérience acquise lors des précédentes missions d’audit ou d'autres missions

effectuées pour l'entité;

- les informations sur l'entité et son environnement obtenues au cours des

périodes précédentes, telles que :

la structure organisationnelle, les processus d'affaires, et le contrôle interne ;

les anomalies précédemment relevées et voir si elles ont été corrigées à

temps ; avant l’utilisation de telles informations, l’auditeur doit s’assurer

(par le biais d’enquêtes, de tests de conformité, etc.) s’il y a eu des

changements qui auraient affecté leur pertinence pour l’audit en cours ;

les demandes d’information auprès des conseillers juridiques externes de

l'entité ou des experts chargés des évaluations ;

le passage en revue des informations obtenues de sources externes, telles

que les rapports de banques ou d’organismes de notation, les revues

économiques et commerciales, et les publications financières et

réglementaires;

les éléments de preuves obtenus à partir de l'évaluation de la conception du

contrôle interne et de la mise en œuvre des procédures de contrôle interne ;

les résultats des discussions au sein de l’équipe de la mission, relatives à la

possibilité que les états financiers de l’entité contiennent des anomalies

significatives.

Entre autres, les entrevues devraient porter sur les questions suivantes afin de bien

saisir les points de vue des responsables de la gestion et d’obtenir une bonne

compréhension des résultats attendus de l’entité :

la compréhension des objectifs

globaux de l’entité ;

ce que la direction pense des

risques globaux importants et les mesures prises pour les déterminer et les

gérer ;

les éléments clés du plan

stratégique à long terme de l’entité, qui établissent les liens entre les

objectifs et les résultats prévus ;

la structure organisationnelle et

l’attribution des responsabilités et leur apport dans la réalisation des

objectifs globaux ;

Atelier sur l’Audit Financier Notes du participant 1.2-6

Analyse des risques liés à l'activité Session 1.2

les valeurs et normes de l’entité

et comment elles sont soutenues par les politiques, les directives, la

surveillance et la mise en application.

Les documents à examiner devront comporter :

les textes législatifs portant

création, mission, organisation et fonctionnement de l’entité ;

le plan d’activité annuel (le plan

stratégique, le budget programme, le rapport sur le plan et les priorités,

etc.) ;

certains rapports d’audit interne ;

les comptes rendus des réunions

du Conseil d’administration ;

les rapports d’activités.

II. FACTEURS DE RISQUE EXOGENES

Les facteurs de risques qui existent en dehors de l’entité sont généralement hors du

contrôle de la direction. La plupart sont connus, mais de nouveaux peuvent se

présenter de manière inattendue, comme la sécurité aérienne.

Les ISC ont déjà acquis une expérience dans l'audit des ministères, organismes et

sociétés d’État et sont donc en mesure de dégager les facteurs de risques courants

qu’ils rencontrent.

Les facteurs énumérés ci-après sont ceux souvent relevés dans l'audit. La liste n’est pas

exhaustive, mais pourrait servir de point de départ pour définir les facteurs importants

dans l’analyse des risques d’une entité particulière. Chaque ISC pourra enrichir la liste

à partir de son expérience.

L’importance des facteurs retenus devrait être confirmée lors des entrevues et de la

revue des principaux documents.

2.1 Parmi les facteurs de risque externes à l’entité et n’émanant pas du

gouvernement on peut relever :

Catastrophes, sinistres et désastres ;

Aléas climatiques ;

Modification au contexte de la sécurité mondiale :

Atelier sur l’Audit Financier Notes du participant 1.2-7

Analyse des risques liés à l'activité Session 1.2

Guerre, terrorisme, revendication territoriale ;

Répercussions sur les déplacements, le commerce et les

relations ;

Répercussions sur l’infrastructure gouvernementale ;

Influence de la mondialisation ;

Directives de la Banque mondiale et du Fonds Monétaire

International ;

Tendances du marché et du commerce :

croissance ou récession au niveau de l’économie mondiale ;

augmentation ou diminution de la concurrence dans le

secteur d’activité de l’entité ;

approvisionnement en énergie et coût de l’énergie ;

Instabilité des marchés financiers internationaux ;

Vitesse des progrès technologiques ;

Préservation de l’environnement.

2.2 Les facteurs de risques externes à l’entité mais provenant du

gouvernement :

Influences politiques ;

Contraintes législatives et réglementaires ;

Haut degré de complexité de la réglementation ;

Diminution des budgets ;

Rotation des cadres supérieurs ;

Questions en matière de santé ;

Questions en matière d’éducation.

III. FACTEURS DE RISQUE ENDOGENES

3.1 Facteurs susceptibles de nuire à la réalisation des objectifs de l’entité

Tout élément des environnements externes et internes de l’entité peut nuire à la

réalisation de son mandat. Pour saisir les facteurs internes susceptibles de nuire le

plus à la réalisation du mandat, on peut les regrouper en fonction du but, de

l’engagement, des moyens (matériels, financiers et humains) et de la surveillance.

3.1.1 But

Compréhension limitée de la

vision, des buts et des risques ;

Atelier sur l’Audit Financier Notes du participant 1.2-8

Analyse des risques liés à l'activité Session 1.2

Absence d’objectifs établis et

communiqués ;

Manque de stabilité dans le

leadership ;

Réorganisation permanente,

instabilité des postes clés, luttes internes ;

Manque de connaissance ou

d’intérêt par rapport aux partenaires clés.

3.1.2 Engagement

Comportement des responsables

dénotant un manque de confiance dans l’entité ;

Structure organisationnelle

inadaptée (trop complexe ou trop simple) ;

Manque de code de conduite

vision commune ;

Pouvoirs, responsabilités et

obligation de rendre compte mal définis.

3.1.3 Moyens

Mandat nécessitant une

infrastructure ou des compétences d’exécution spécialisées (par

exemple test de qualité des produits) ;

Difficulté à attirer et à conserver le

personnel compétent ;

Outils et infrastructures

vieillissants ou obsolètes.

3.1.4 Surveillance

Défaut d’évaluer le rendement sur

la base d’indicateurs provenant de l’extérieur ;

Négligence face aux questions

touchant les environnements externe et interne ;

Mesures de rendement pour

l’appréciation des résultats imprécises ou inexistantes.

3.2 Facteurs susceptibles de nuire à la gouvernance

Atelier sur l’Audit Financier Notes du participant 1.2-9

Analyse des risques liés à l'activité Session 1.2

On entend par « gouvernance » les contrôles (c'est-à-dire les processus, les

structures et les pratiques) permettant de surveiller l’orientation et la gestion d’une

entité afin qu’elle s’acquitte de son mandat et réalise ses objectifs avec efficacité.

3.2.1 Conseil d’administration (sociétés d’État)

Déficience en ce qui concerne

l’indépendance, la compétence et l’organisation ;

Absence d’un processus de

renouvellement.

3.2.2 Objectifs

Absence d’une vision, d’un énoncé

clair de la mission, d’objectifs clairs et connus ou de buts reliés au

mandat ;

L’énoncé des résultats à atteindre

n’est pas de nature à encourager leur réalisation,

Fixation d'objectifs et de stratégies

irréalistes ou inappropriés ;

3.2.3 La gestion du risque

Présence de risques à forte

probabilité ou incidence nécessitant plus d’attention de la part de

la direction ;

Suivi et analyse inadéquats des

risques courus ;

Normes de gestion des risques non

uniformes entre les unités et les processus ;

Outils de mesure des risques

connus et des risques nouveaux inexistants ou inefficaces ;

Rôles et responsabilités par rapport

à la gestion du risque non établis.

3.2.4 Orientation

Atelier sur l’Audit Financier Notes du participant 1.2-10

Analyse des risques liés à l'activité Session 1.2

Préoccupations à l’extérieur ou à

l’intérieur quant à la nécessité pour l’entité de revoir ses lignes

directrices ;

Plan stratégique inadéquat ou

dépassé.

3.2.5 Valeur et éthique

Présence de circonstances

spéciales qui pourraient mettre les valeurs et l’éthique à l’épreuve,

comme l’accès à l’information, aux stocks ou à l’influence qui ont

une valeur intéressante dans l’environnement extérieur ;

Valeurs et éthique non partagées,

non défendues et non renforcées ;

Préoccupation à l’extérieur ou à

l’intérieur quant à la nécessité pour l’entité de revoir ses lignes

directrices.

3.2.6 Organisation et responsabilité

Rôles, responsabilités ou attentes

en matière de résultats non établis ou changeants ;

Organisation non optimale et non

comprise ;

Organisation non stable ;

Vacances prolongées au niveau

des postes importants.

Faible culture d'entreprise et de gouvernance ;

Personnel incompétent dans des postes clés ;

Changements du personnel clé, y compris le départ des dirigeants

clés ;

Complexité des opérations, de la structure organisationnelle et des

produits ;

Inaptitude à reconnaître la nécessité des changements dans les

compétences requises ou dans l’utilisation des technologies, par

exemple ;

Réponse à une croissance rapide ou à une baisse des ventes qui

peut mettre la pression sur le système de contrôle interne et sur les

compétences du personnel ;

Atelier sur l’Audit Financier Notes du participant 1.2-11

Analyse des risques liés à l'activité Session 1.2

Manque de personnel ayant les compétences appropriées en

comptabilité et information financière.

3.2.7 Contrôle ou inspection

Préoccupation quant à

l’indépendance, la capacité ou le budget des services interne de

contrôle ou d’inspection ;

Aucun changement important

généré par ses services depuis plusieurs années.

Faiblesses dans le contrôle

interne, en particulier celles qui n'ont pas été

traitées par la direction ;

3.3 Facteurs de risques endogènes susceptibles de nuire aux activités

Deux sortes de facteurs de risques touchent les activités :

les facteurs de risques relatifs à la gestion des ressources

confiées à l’entité ;

les facteurs de risques relatifs à la prestation des services.

3.3.1 Facteurs de risque relatifs à la gestion des ressources confiées à

l’entité

Gestion des ressources humaines :

Répartition du personnel dénotant

par exemple un effectif vieillissant avec une capacité limitée de

conserver le savoir institutionnel ;

Taux de rotation du personnel clé

élevé ;

Pratiques inadéquates d’embauche

ou de cessation d’emploi ;

Non respect du Code de Travail,

du droit syndical ou du droit de la personne ;

Défaut de faire correspondre les

compétences, les connaissances et les qualités aux bons emplois ;

Atelier sur l’Audit Financier Notes du participant 1.2-12

Analyse des risques liés à l'activité Session 1.2

Défaut de former ou de

perfectionner le personnel en vue d’améliorer leur rendement et

de les préparer au changement ;

Réduction des effectifs au-delà

d’un niveau raisonnable ;

Pouvoirs mal définis ou mal

exercés ;

Système de récompense non relié

au rendement ;

Mauvaises relations de travail ;

Antécédents de fraudes commises

par les employés ou la direction.

Gestion de l’actif et de l’infrastructure :

Infrastructure vieillissante et plan

de renouvellement des immobilisations inadéquat ; taux de

rotation du personnel clé élevé ;

Facilité d’accès aux actifs ;

Actifs de grandes valeurs,

attrayants et vulnérables ;

Sous – utilisation des actifs ;

Passation de marchés à risque

élevé, marchés et clauses de livraison mal définis.

Conformité aux autorisations :

Administration des contributions

et des subventions. Absence de cadre précis garantissant que

l’argent est dépensé aux fins prévues ;

Antécédents de non-conformité,

d’activités ou d’opérations interdites ;

Environnement législatif ou

réglementaire instable ;

Usage fréquent de matériel soumis

à des droits d’auteur.

Gestion financière :

Atelier sur l’Audit Financier Notes du participant 1.2-13

Analyse des risques liés à l'activité Session 1.2

Absence d’un cadre

d’établissement et de contrôle structuré du budget ;

Ressources consacrées à la gestion

financière insuffisantes (quantité et qualité) ;

Excédent de trésorerie non

productif.

Gestion des technologies de l’information (TI) :

Activités de l’entité fortement

dépendantes du rythme de changement de la technologie ;

Absence d’un comité directeur

comprenant entre autres les représentants de la haute direction

pour suivre les questions et décisions importantes sur les

questions informatiques ;

A-t-on accordé assez d’intérêt aux

questions de sécurité et à la séparation des tâches ?

Capacité du système insuffisant ;

Architecture de sécurité

informatique inadéquate ;

Service à l’utilisateur de

l’intérieur très insuffisant ;

Vulnérabilité aux virus et

intrusions extérieures ;

Incapacité à effectuer la

récupération rapide des techniques et des données ;

Installation de nouveaux systèmes informatiques importants qui

sont en

liaison avec les informations financières.

Changements des ordinateurs dans

les délais trop longs.

3.3.2 Facteurs de risque susceptibles de nuire à la prestation de

service et aux relations avec le public

Mécanisme de livraison :

Besoin de produire des résultats

avec le concours d’intermédiaires ou l’aide d’intervenants ;

Atelier sur l’Audit Financier Notes du participant 1.2-14

Analyse des risques liés à l'activité Session 1.2

Non-participation des bons

partenaires ;

Qualité douteuse des entrepreneurs

ou des sous traitants.

Communication :

Volume important de

renseignements classifiés ou de nature délicate ;

Communications inadéquates entre

le personnel et la direction et à l’intérieur de chacun de ces

groupes ;

Communication insuffisante ou

incorrecte aux intervenants ;

Réaction négative des intervenants

à l’information communiquée ;

Responsabilité non établie ou

répartie en matière de communication.

Environnement, santé et sécurité :

Manipulation de produits

dangereux par l’entité ;

Conduite des activités dans un

environnement dangereux ou de travail à risque élevé ;

Morcellement des responsabilités

à l’égard de la gestion de la santé et de la sécurité ;

Absence de formation sur la

sécurité des employés.

Réputation :

Gestion des programmes à

sensibilité élevée sur le plan politique ou auprès du

public ;Produits ou services comportant des défauts qui peuvent

entraîner des risques pour la réputation de l’entité et impliquer sa

responsabilité.

Relations publiques inefficaces ;

Vulnérabilité au sabotage

industriel, à la fraude ;

Atelier sur l’Audit Financier Notes du participant 1.2-15

Analyse des risques liés à l'activité Session 1.2

Défaut de protéger ou de respecter

la propriété intellectuelle ;

Communication ou fuite

d’information inexacte ou non appropriée aux medias.

IV. DÉVELOPPEMENENT DU PROFIL DE RISQUES DE L’ENTITÉ

4.1 Mission, mandat et objectifs

La première étape à suivre lorsque l’on veut établir le profil de risque de l’entité est

d’identifier quels sont son mandat, sa mission et ses objectifs stratégiques.

Il est alors possible, en s’inspirant des facteurs de risques externes et internes ci

haut mentionnés, d’identifier une liste de risques qui empêcheraient ladite entité

d’accomplir son mandat.

À partir de cette information, on peut alors identifier quelles sont les activités que

l’entité a mises en place pour lui permettre d’accomplir son mandat et comment ces

activités sont gérées et contrôlées.

4.2 Analyse des risques identifiés

Pour chaque risque identifié, l’auditeur devrait examiner minutieusement les deux

aspects ci-après, à savoir :

Atelier sur l’Audit Financier Notes du participant 1.2-16

Analyse des risques liés à l'activité Session 1.2

les implications ;

les postes des états financiers et assertions qui sont concernées.

Il est important de relever que les risques omniprésents découlent souvent de la

faiblesse de l'environnement du contrôle interne de l’entité auditée et ont des

répercussions potentielles sur de nombreux postes de ses états financiers, sur les

divulgations, ainsi que sur les assertions. Ces risques vont probablement affecter

l'évaluation des risques au niveau des états financiers et nécessitent une réponse

globale (par exemple : plus de travail d’audit, et l’affectation de plus de personnel

expérimenté, etc.) de la part de l'auditeur.

Cependant, au fur et à mesure de l’avancement des travaux d’audit, de nouveaux

risques peuvent être identifiés. Ceux-ci devraient être ajoutés à la liste des risques

identifiés, et évalués de manière appropriée, avant de prendre la décision d’effectuer

les procédures d'audit complémentaires requises.

Lorsque l’auditeur aura identifié les facteurs de risques et les types d’anomalies qui

peuvent en découler dans les états financiers, l'étape suivante consistera à les évaluer et

à les classer selon leur importance. Il est préférable d'évaluer ces risques avant de

prendre en considération tout contrôle interne qui les atténue.

Pour chaque risque identifié, il y a lieu de considérer :

la probabilité de survenance du risque ;

l’impact financier de la survenance du risque.

Il convient alors d’extraire de cette liste seulement les risques que l’on

considère comme étant les plus importants. Pour ce faire, on peut utiliser une

matrice qui sépare les risques selon la probabilité qu’ils se matérialisent et selon

l’impact qu’auraient de tels risques sur l’entité s’ils survenaient.

Matrice d’Évaluation Simple des Risques et de Réaction

Impact élevé 2 Impact élevé 1

Probabilité faible Probabilité élevée

Plan d’intervention Procédures de contrôle

I

Atelier sur l’Audit Financier Notes du participant 1.2-17

Analyse des risques liés à l'activité Session 1.2

m

p

a Impact faible Impact faible

c Probabilité faible Probabilité élevée

t

Risque tolérable Procédures de contrôle

4 3

Probabilité

Ainsi, l’auditeur consacrera ses efforts sur les risques qui se retrouvent dans le

cadran 1, c’est-à-dire pour lesquels la probabilité qu’ils surviennent est forte et,

l’impact qu’ils auraient sur l’entité serait important.

En général, on considère que la notion d’impact sur l’entité est plus importante

que celle de la probabilité. C’est pour cette raison que le cadran 2 est placé en

seconde position.

Évidemment, nous ne consacrerons que peu d’effort aux risques pour lesquels la

probabilité qu’ils surviennent et leur impact sont faibles.

Nous obtenons ainsi le profil de risque de l’entité.

Une Matrice d’Évaluation des Risques est présentée en Annexe 1.

4.3 Application du profil de risque à la planification de l'audit

Le profil de risque établi n’a que peu d’utilité pour l'auditeur s’il n’est pas utilisé

dans les travaux d'audit.

La prochaine étape consiste donc à analyser la correspondance des risques

identifiés avec notre mandat d'audit. Il faut donc évaluer dans quelle mesure les

risques identifiés peuvent avoir un impact sur les états financiers, sur le respect des

autorisations ou sur tout autre élément faisant parti de notre mandat d'audit.

Atelier sur l’Audit Financier Notes du participant 1.2-18

Analyse des risques liés à l'activité Session 1.2

Finalement, la stratégie et le programme d'audit seront ajustés pour prendre en

compte l’analyse des risques effectuée (nous couvrirons cette question dans la

Session 2.2 Procédés d'audit).

Nous présentons en Annexe 2, des éléments pouvant signaler des risques

d’anomalie significative dans les entités du secteur public.

V. ENVIRONNEMENT DE CONTRÔLE

L’environnement de contrôle général de l’entité peut également être à l’origine des

facteurs de risque.

On entend par environnement global de contrôle de l’entité, la philosophie, l’attitude et

l’engagement des dirigeants vis-à-vis des contrôles en place ou à mettre en place pour

l’exécution d’activités bien contrôlées.

Il s’agit pour l'auditeur de se faire une impression générale au sujet de l’efficacité du

système de contrôle interne sans le tester ni procéder à l'audit détaillée des différents

domaines de contrôle.

Les sources d’évaluation sont les points de vu personnels de la direction, les résultats

des travaux des anciennes vérifications, les entrevues et les documents clés de l’entité.

Le jugement professionnel est un élément clé dans cette évaluation. Cette évaluation

débouche sur un profil de contrôle de l’entité.

L’évaluation devra prendre en compte les objectifs de contrôle principaux :

- Objectifs organisationnels;

- Gestion des risques;

- Orientation stratégique;

- Valeurs et éthiques partagées;

- Organisation et orientation;

- Ressources humaines;

- Actifs de l’entité ;

- Ressources financières;

- Technologie de l’information;

- Conformité aux autorisations.

Atelier sur l’Audit Financier Notes du participant 1.2-19

Analyse des risques liés à l'activité Session 1.2

Des directives sur l’évaluation de chacun des objectifs de contrôle ci-dessus figurent

en Annexe 3, (questions à envisager).

VI. REPONSES DE L’AUDITEUR A L’EVALUATION DES RISQUES

L’objectif de l’auditeur est de concevoir et de mettre en œuvre des réponses adaptées à

l’évaluation des risques d’anomalies significatives afin d’obtenir des éléments

probants suffisants et appropriés sur ces risques.

Les réponses aux risques évalués comprennent la conception de procédures d'audit qui

tiennent compte des risques, comme les contrôles de conformité et les tests de

procédures.

Les contrôles de conformité incluent à la fois les tests de détail et les procédures

analytiques des catégories d'opérations, des soldes de comptes et des informations

fournies.

Selon la norme ISSAI 1330, on entend par «procédure de corroboration», une

procédure d’audit conçue pour détecter des anomalies significatives au niveau des

notes explicatives de la Direction de l’entité (annexées aux états financiers).

Les procédures de corroboration comprennent :

i) des tests de détail (relatifs à une catégorie d’opérations, à un solde de

compte ou à une information fournie),

ii) des procédures analytiques de corroboration ;

a) «test des contrôles», une procédure d’audit conçue pour évaluer l’efficacité du

fonctionnement des contrôles visant à prévenir, ou à détecter et corriger, les

anomalies significatives au niveau des notes annexées aux états financiers.

VII. LES RISQUES DE FRAUDE

La norme ISA 240 stipule que : «

Lors de la planification et de la réalisation de l’audit, et afin de réduire le risque

d’audit à un niveau acceptable faible, l’auditeur doit prendre en compte le

risque que les états financiers contiennent des anomalies significatives

provenant de fraudes.

Atelier sur l’Audit Financier Notes du participant 1.2-20

Analyse des risques liés à l'activité Session 1.2

L’auditeur doit faire preuve d’esprit critique tout au long de l’audit, en étant

conscient de la possibilité qu’une anomalie significative provenant d’une fraude

puisse exister, et ce malgré son expérience passée avec l’entité et sa conviction

quant à l’honnêteté et l’intégrité de la direction et des personnes constituant le

gouvernement d’entreprise.

Les membres de l’équipe affectée à la mission doivent discuter de la possibilité

que les états financiers de l’entité contiennent des anomalies significatives

provenant de fraudes.

L’associé responsable de la mission doit déterminer quelles sont les questions

qui méritent d’être communiquées aux membres de l’équipe affectée à la

mission qui n’ont pas participé à la discussion.

Lors de sa prise de connaissance de l’entité et de son environnement, y compris

de son contrôle interne, l’auditeur doit obtenir de la direction des informations

portant sur:

a. l’évaluation faite par la direction du risque que les états financiers contient

de anomalies significatives ;

b. le processus défini par la direction pour identifier et répondre aux risques de

fraudes dans l’entité, y compris les risques spécifiques de fraudes que la

direction a identifié, ou les soldes de comptes, les flux d’opérations ou les

informations à fournir dans les états financiers susceptibles de présenter un

risque certain de fraude;

c. le cas échéant, la communication faite par la direction aux personnes

constituant le gouvernement d’entreprise quant aux processus définis par

eux pour identifier et répondre aux risques de fraudes dans l’entité ; et

d. le cas échéant, la communication aux employés par la direction de ses vues

sur les pratiques opérationnelles et le comportement éthique.

L’auditeur doit obtenir de la direction, de l’audit interne, et, le cas échéant,

d’autres personnes au sein de l’entité, des informations lui permettant de

déterminer s’ils ont connaissance de fraudes avérées, suspectées ou alléguées

ayant une incidence sur l’entité.

L’auditeur doit acquérir la connaissance de la façon dont les personnes

constituant le gouvernement d’entreprise exercent leur supervision sur les

processus mis en œuvre par la direction pour identifier et répondre aux risques

de fraudes dans l’entité ainsi que sur le contrôle interne mis en place par la

direction pour réduire ces risques.

Atelier sur l’Audit Financier Notes du participant 1.2-21

Analyse des risques liés à l'activité Session 1.2

L’auditeur doit obtenir des personnes constituant le gouvernement d’entreprise

des informations lui permettant de déterminer s’ils ont connaissance de fraudes

avérées, suspectées ou alléguées concernant l’entité.

Lors de sa prise de connaissance de l’entité et de son environnement, ainsi que

de son contrôle interne, l’auditeur doit apprécier si les informations obtenues

indiquent la présence d’un ou de plusieurs facteurs de risque de fraudes.

Lors de la mise en œuvre de procédures analytiques afin d’acquérir la

connaissance de l’entité et de son environnement, ainsi que de son contrôle

interne, l’auditeur doit prendre en compte les relations inhabituelles ou

inattendues susceptibles d’indiquer un risque d’anomalies significatives

provenant de fraudes.

Lors de sa prise de connaissance de l’entité et de son environnement, ainsi que

de son contrôle interne, l’auditeur doit s’interroger sur le fait de savoir si

d’autres informations recueillies indiquent l’existence d’un risque d’anomalies

significatives provenant de fraudes

7.1 Définition des notions de fraude et facteur de risques de fraude

Le terme « fraude » fait référence à un acte intentionnel commis par une ou plusieurs

personnes parmi la direction, les personnes constituant le gouvernement d’entreprise,

les salariés ou des tiers, impliquant l'usage de la ruse pour obtenir un avantage injuste

ou illégal. La fraude impliquant un ou plusieurs membres de la direction ou des

personnes constituant le gouvernement d’entreprise est dénommée : « fraude de la

direction ». La fraude impliquant seulement les employés de l'entité est dénommée

comme étant : « fraude des employés ».

Dans les deux cas, il peut y avoir collusion avec des tierces parties au sein ou en

dehors de l’entité.

Par « facteurs de risque de fraude », il faut entendre les faits ou conditions porteurs

d'une incitation ou d'une pression à commettre une fraude ou qui fournissent une

opportunité de la commettre.

7.2 Les responsabilités de la prévention et la détection des fraudes

La responsabilité première pour la prévention et la détection de fraudes incombe à la

fois aux personnes constituant le gouvernement d'entreprise au sein de l’entité et à la

direction. Il est important que la direction, sous la surveillance des personnes

Atelier sur l’Audit Financier Notes du participant 1.2-22

Analyse des risques liés à l'activité Session 1.2

constituant le gouvernement d'entreprise, mette fortement l'accent sur la prévention des

fraudes, ce qui peut réduire les possibilités de les commettre, ainsi que sur les aspects

dissuasifs, ce qui peut convaincre les personnes à ne pas les perpétrer en raison de la

probabilité de leur détection et des sanctions qui les accompagnent. Ceci implique la

nécessité de développer une culture d'honnêteté et un comportement éthique qui

peuvent être renforcés par une surveillance active par les personnes constituant le

gouvernement d'entreprise.

7.3 Les types et les caractéristiques de la fraude

Il convient de distinguer deux catégories de fraude :

- les détournements d’actifs;

- les manipulations des états financiers.

7.4 Les conditions favorisant un environnement de fraude au sein

d’une entité

Les principales conditions qui créent un environnement favorable à la fraude sont :

- un gouvernement d'entreprise inefficace ;

- une faiblesse de leadership et de « ton de la direction » ;

- des primes élevées octroyées pour les performances financières ;

Atelier sur l’Audit Financier Notes du participant 1.2-23

Analyse des risques liés à l'activité Session 1.2

- une complexité des règles, règlements, et méthodes de l’entité ;

- des objectifs budgétaires irréalisables pour le personnel ;

- un contrôle interne inadéquat, notamment lors des réformes

organisationnelles.

7.5 Le triangle de la fraude

Il est admis par les spécialiste en juri-comptabilité que lorsque ces trois conditions sont

réunies, il est fort probable qu’une fraude puisse se produire. Ces conditions sont les

suivantes:

les pressions personnelles ou professionnelles ;

les opportunités de réaliser la fraude sans être détecté ;

l’auto-justification de la fraude.

les pressions personnelles ou professionnelles

S’agissant des pressions personnelles, elles sont de trois ordres :

pressions financières majeures (niveau de vie supérieur au revenu ou un

surendettement) ;

pressions environnementales ou familiales pour le succès ;

la volonté de contourner le système de contrôle interne en place.

En ce qui concerne les pressions professionnelles, ce sont :

l’impossibilité à atteindre des objectifs fixés ;

la volonté de masquer une incompétence ;

la difficulté à communiquer avec sa hiérarchie ;

l’insatisfaction professionnelle résultant de l’existence d’une différence de

traitement entre personnel (rémunération, promotion, etc.).

S’agissant des employés du secteur public, ils sont souvent sous pression pour fournir

des services de grande qualité avec peu de ressources et dans les limites du budget

alloué. Cela arrive notamment lorsque les conditions économiques sont difficiles et

que la pression pour maintenir le niveau des contributions des usagers et des

prélèvements fiscaux est élevée, ce qui incite à surestimer les recettes et à sous-estimer

les dépenses.

L’opportunité de réalisation de la fraude

Atelier sur l’Audit Financier Notes du participant 1.2-24

Analyse des risques liés à l'activité Session 1.2

L’opportunité de réaliser la fraude est liée à deux éléments :

la possibilité matérielle de commettre la fraude (absence ou faiblesse du

système de contrôle interne) ;

le sentiment que la fraude ne sera pas découverte.

L’autojustification de la fraude (rationalisation de l’acte

frauduleux)

Les fraudeurs disposent d’arguments pour justifier la fraude commise. Ainsi, les

niveaux de salaire, généralement moins élevés dans le secteur public en comparaison

avec le secteur privé, peuvent conduire les employés à penser qu’ils peuvent ainsi

justifier une mauvaise utilisation des fonds. Comme dans l’exemple ci-dessus, cela

peut représenter une violation des principes relatifs à la confiance et aux attentes du

public, ainsi qu’à l’obligation de rendre compte.

Lors de la conduite des procédures d'évaluation des risques, les membres de l'équipe

d'audit peuvent identifier un facteur de risque de fraude qui se rapporterait à l'un des

éléments du triangle. Toutefois, il est peu probable que n’importe quel auditeur, tout

seul, puisse identifier l’ensemble des trois conditions (opportunité, pression, et

Atelier sur l’Audit Financier Notes du participant 1.2-25

Analyse des risques liés à l'activité Session 1.2

rationalisation). C’est pour cette raison qu’il est très important pour les membres de

l’équipe d’audit de discuter ensemble de leurs constatations tout au long de la mission.

7.6 Les discussions au sein de l’équipe d’audit

Une part importante de la recherche d'informations sur les facteurs de risques de

fraude, et de l'utilisation efficace de la connaissance de l'entité par l’auditeur, est le

partage d’informations avec les autres membres de l'équipe d’audit.

Dans le secteur public, cette discussion peut aussi porter sur les objectifs

supplémentaires et les risques connexes d’anomalies significatives examinés au

paragraphe P4 de la norme ISSAI 1240. Les auditeurs du secteur public peuvent faire

participer à cette discussion les auditeurs chargés d’audits de la performance et

d’autres activités d’audit au sein de l’entité.

En l'absence de communication, il serait difficile pour chaque membre de l'équipe

d’audit de voir l’image dans son ensemble. Toutefois, les débats de l'équipe d’audit

permettraient aux membres de l’équipe d’assembler les différentes parties des

informations, afin qu’une image globale puisse être vue clairement. La fraude est

toujours intentionnelle et implique la dissimulation d'informations. Sa détection est

souvent effectuée lors de l’examen d’échantillons, d'invraisemblance et d’exceptions

dans des opérations impliquant des montants qui pourraient être très faibles.

7.7 Le scepticisme professionnel

Les auditeurs se doivent de conserver une attitude de scepticisme professionnel durant

toute la durée de la mission. Une attitude de scepticisme professionnel implique :

de faire, avec esprit critique, une évaluation rigoureuse de la validité des

éléments probants obtenus ;

d’être attentif à l'audit des éléments probants qui contredisent ou mettent en

doute la fiabilité des documents, aux réponses relatives aux demandes de

renseignements, et aux autres informations obtenues de la part de la direction et

des personnes constituant le gouvernement d’entreprise ;

de constater que la direction est toujours en mesure d'outrepasser un bon

contrôle interne.

Par ailleurs, dans la conduite de leurs travaux, les auditeurs doivent prendre la

précaution d’éviter :

Atelier sur l’Audit Financier Notes du participant 1.2-26

Analyse des risques liés à l'activité Session 1.2

de négliger des circonstances inhabituelles ;

de trop généraliser, lors de l'élaboration des conclusions provenant des

observations d'audit ;

d’utiliser des hypothèses erronées lors de la détermination de la nature, du

calendrier et de l'étendue des procédures d'audit, et lors de l’évaluation de leurs

résultats ;

d’accepter des éléments probants non suffisamment persuasifs, en s’appuyant

sur la conviction que la direction et les personnes constituant le gouvernement

d’entreprise sont honnêtes et intègres ;

d’accepter les déclarations de la direction comme un substitut à l'obtention

d’éléments probants suffisants et appropriés.

Dans le secteur public, la capacité de l’auditeur à garder un esprit critique tout au long

de l’audit, comme prévu aux paragraphes 12 à 14 de la norme ISA 240, peut

notamment être menacée par:

- la nature des relations personnelles ou professionnelles résultant de

l’environnement ou du processus politique ;

- le fait que l’organisme responsable de l’audit du secteur public ait un

mandat exclusif, ce qui a pour conséquence une absence de concurrence ;

- le fait que, dans certains environnements, le renouvellement régulier de

l’équipe d’audit n’est pas obligatoire.

Les auditeurs du secteur public doivent donc prendre des mesures nécessaires pour

réduire les risques. Cela peut consister, entre autres, à mettre en place des garde-fous

7.8 L'identification des facteurs de risques de fraude

L’annexe 1 de la norme ISA 240 fournit des exemples de facteurs habituellement

rencontrés par les auditeurs dans plusieurs situations très variées.

Les exemples concernant les deux types de fraudes qui concernent l'auditeur que sont

la présentation d’informations financières mensongères et le détournement d'actifs,

sont présentés séparément. Pour chacun de ces types de fraudes, les facteurs de risques

sont par ailleurs classés selon les trois conditions généralement présentes lorsque des

anomalies significatives provenant de fraudes sont avérées: (a) incitations/pressions,

(b) opportunités, et (c) comportement/justification. Bien que les facteurs de risques

couvrent un large éventail de situations, il ne s'agit que d'exemples; en conséquence,

l'auditeur peut identifier d'autres facteurs de risques ou une combinaison de ces

facteurs.

Atelier sur l’Audit Financier Notes du participant 1.2-27

Analyse des risques liés à l'activité Session 1.2

Le tableau ci-dessous résume ces facteurs de risques.

PRESENTATIONS DES INFORMATIONS FINANCIERES MENSONGERES

I- Incitations/Pressions

1/ La stabilité financière ou la rentabilité est affectée par les

conditions de l’économie, du secteur d'activité ou du mode

d'exploitation de l'entité, telles que (ou indiquées par):

un niveau élevé de concurrence ou la saturation du marché,

accompagné d'une baisse des marges ;

un niveau élevé de vulnérabilité dû à des changements

rapides, tels que l'évolution de la technologie,

l'obsolescence des produits, les taux d'intérêts ;

une baisse importante de la demande des clients et une

augmentation des faillites dans le secteur d'activité ou

l'économie en générale ;

des pertes d'exploitation faisant peser le spectre d'un dépôt

de bilan, d'une fermeture ou d'une OPA hostile ;

des flux de trésorerie opérationnels négatifs récurrents ou

l'incapacité à générer des flux de trésorerie opérationnels

tant bien même l'entité dégage un résultat positif et des

résultats nets en croissance ;

une croissance rapide ou une rentabilité anormale comparée

notamment à celle des autres entreprises du même secteur ;

des nouvelles règles comptables, législatives ou

réglementaires.

2/ Une Pression excessive sur la direction pour atteindre des

objectifs exigés ou attendus des tiers, pour des raisons telles que:

- une rentabilité ou un niveau d'activité attendus des analystes

financiers, des investisseurs institutionnels, des créditeurs

importants ou d'autres tiers (en particulier si ces attentes

sont indûment agressives ou irréalistes), y compris les

attentes crées par la direction par exemple par des

communiqués de presse ou des messages dans les rapports

annuels exagérément optimistes ;

- le besoin d'obtenir du financement supplémentaire par

Atelier sur l’Audit Financier Notes du participant 1.2-28

Analyse des risques liés à l'activité Session 1.2

emprunts ou en fonds propres pour rester compétitif, y

compris les besoins pour financer des projets importants de

recherche et de développement ou des investissements ;

- la faible marge de manœuvre pour faire face à des

obligations relatives à la cotation en bourse, au

remboursement de la dette ou aux autres obligations

relatives aux respects des clauses des emprunts ;

- des effets négatifs perçus ou réels résultant de la publication

de mauvais résultats financiers sur des opérations

importantes en cours, tels que des regroupements

d’entreprises ou des contrats à venir.

3/ Informations disponibles faisant état d'une situation financière

personnelle des dirigeants ou des personnes constituant le

gouvernement d'entreprise, altérée par les performances de

l'entité et résultant du fait:

- d'intérêts financiers importants dans l'entité ;

- qu'une part significative de leur rémunération (par exemple

par le biais du bonus, des stock-options, ou d'accords de

rémunération différée) dépend des objectifs agressifs fixés

au regard de la cotation de l'action, des résultats

opérationnels, de la situation financière ou des cash-flows

générés ;

- de cautions personnelles données pour garantir les dettes de

l'entité ;

- qu'il existe une pression excessive sur la direction ou les

cadres opérationnels pour satisfaire des objectifs établis par

les personnes constituant le gouvernement d'entreprise, y

compris des objectifs de ventes ou de profitabilité.

II- Opportunités

1/ La nature du secteur d'activité ou les opérations menées par

l'entité créent des opportunités de commettre des fraudes

conduisant à la présentation d’informations financières

mensongères pouvant provenir:

- de transactions importantes avec des parties liées qui

n'entrent pas dans le cadre des opérations courantes, ou avec

Atelier sur l’Audit Financier Notes du participant 1.2-29

Analyse des risques liés à l'activité Session 1.2

des parties liées non auditées ou auditées par un autre

cabinet ;

- d'une situation financière solide ou d'une position

dominante dans un secteur d'activité permettant à l'entité de

dicter ses règles et d'imposer ses conditions aux

fournisseurs ou aux clients, ce qui peut résulter dans des

transactions anormales ou traitées en dehors des conditions

normales du marché ;

- des actifs, passifs, revenus ou charges basés sur des

estimations importantes qui résultent de jugements

subjectifs ou engendrent des incertitudes difficiles à

corroborer ;

- des opérations importantes, inhabituelles ou excessivement

complexes, en particulier celles réalisées en fin de période

qui posent le problème délicat de la prééminence de la

substance sur la forme ("substance over form") ;

- -des opérations importantes réalisées à l'étranger ou à un

niveau international dans des pays où la pratique des

affaires et les cultures sont différentes ;

- le recours à des intermédiaires que rien, au plan des affaires,

ne justifie à priori ;

- des comptes en banque importants, ou des opérations liées à

des filiales ou des succursales dans des paradis fiscaux que

rien, au plan des affaires, ne justifie a priori.

2/ Supervision inefficace exercée sur la direction, illustrée par

les faits suivants:

- direction entre les mains d'une seule personne ou dominée

par un petit groupe de personnes (dans une entité autre

qu'une entité d’un propriétaire-gérant), sans moyen de

contrôles compensatoires ;

- inefficacité de la supervision effectuée par les personnes

constituant le gouvernement d'entreprise sur le processus

d'élaboration de l'information financière et le contrôle

interne.

3/Structure organisationnelle complexe ou changeant

fréquemment, illustrés par les faits suivants:

Atelier sur l’Audit Financier Notes du participant 1.2-30

Analyse des risques liés à l'activité Session 1.2

- difficulté de comprendre l'organisation ou d'identifier les

personnes qui ont le contrôle de l'entité ;

- structure d'organisation extrêmement complexe impliquant

des entités avec des formes juridiques non courantes ou des

liens hiérarchiques de direction inhabituels ;

- niveau de rotation élevé des cadres supérieurs, des conseils

juridiques ou des personnes constituant le gouvernement

d'entreprise.

4/ du contrôle interne déficientes du fait:

- du suivi inadéquat des contrôles, y compris des contrôles

automatisés et ceux touchant à l'élaboration de l'information

financière intermédiaire (lorsque qu'une publication externe

est requise) ;

- niveau de rotation élevé des collaborateurs, ou recrutement

de système comptable et d’information inefficace, y

compris les situations impliquant des déficiences

significatives dans le contrôle interne. personnel comptable,

auditeurs internes ou informaticiens, inefficace ;

- système comptable et d’information inefficace, y compris

les situations impliquant des déficiences significatives dans

le contrôle interne.

III- Comportement/Justification

- communication, mise en œuvre, matérialisation ou suivi des

valeurs ou des règles éthiques de l'entité par la direction non

effectives, ou communication inappropriée de ces valeurs et

des règles éthiques ;

- intérêt excessif des ou préoccupation par des dirigeants non

concernés par des questions financières marqué dans la

sélection de méthodes comptables ou dans la détermination

d'estimations significatives ;

- cas connus de violations des règles du marché financier ou

d'autres textes législatifs ou réglementaires, ou poursuites à

l'encontre de l'entité, de la direction au plus haut niveau ou

des personnes constituant le gouvernement d'entreprise pour

fraudes ou le non-respect des textes législatifs ou

réglementaires ;

Atelier sur l’Audit Financier Notes du participant 1.2-31

Analyse des risques liés à l'activité Session 1.2

-

intérêt marqué de la direction à maintenir ou augmenter la

cote de l'action ou la tendance bénéficiaire ;

- pratique de la direction à s'engager vis-à-vis des analystes

financiers, des créditeurs et d'autres tiers, sur des prévisions

agressives ou irréalistes ;

- manquement de la direction de remédier sans délai les

déficiences significatives de contrôle interne identifiées ;

- motivation de la direction à utiliser des moyens inappropriés

pour minimiser les résultats affichés pour des raisons

fiscales ;

- moral affecté de la direction au plus haut niveau ;

- propriétaire-dirigeant ne faisant aucune distinction entre les

opérations de nature personnelle et celles de l'entité ;

- désaccord entre associés dans une entité fermée ;

- attitude récurrente de la direction à justifier de traitements

comptables marginaux ou inappropriés considérant qu'ils ne

sont pas significatifs ;

- relations tendues entre la direction et l'auditeur en place ou

l'auditeur précédent, tels que les faits suivants peuvent le

révéler :

désaccords fréquents avec l'auditeur en place ou

l'auditeur précédent sur des questions comptables,

d'audit ou de présentation de l'information financière ;

demandes irraisonnables faites à l'auditeur, telles que

contraintes de temps irréalistes pour achever l'audit ou

l'émission de son rapport ;

restrictions imposées à l'auditeur limitant de façon

inappropriée l'accès à certaines personnes ou à des

informations, ou les possibilités de communication

avec les personnes constituant le gouvernement

d'entreprise ;

comportement dominant de la direction dans ses

relations avec l'auditeur, particulièrement pour tenter d

'influencer les travaux d’audit, ou d’influencer le choix

et le maintien du personnel assigné à la mission ou des

personnes consultées dans le cadre de l'audit.

ANOMALIES RESULTANT DE DETOURNEMENTS D'ACTIFS

I- Incitations/Pressions

Atelier sur l’Audit Financier Notes du participant 1.2-32

Analyse des risques liés à l'activité Session 1.2

- Des engagements financiers personnels peuvent créer des

pressions sur la direction ou les employés qui ont accès à

la trésorerie ou aux autres actifs susceptibles de vol pour

s'accaparer ces actifs ;

- Des relations antagonistes entre l'entité et les employés

ayant accès à la trésorerie ou d'autres actifs susceptibles

de vol peuvent créer une motivation pour ces employés à

détourner ces actifs. Des relations antagonistes peuvent

résulter :

du licenciement annoncé ou anticipé d'employés ;

des changements récents ou anticipés dans la

rémunération du personnel ou les régimes à

prestations ;

de promotions internes, de la rémunération ou d'autres

incitations financières incohérentes avec les attentes.

II- Opportunités

Certaines caractéristiques ou circonstances peuvent accroître

l'exposition des actifs à des détournements. Par exemple, les

opportunités de détourner des actifs augmentent lorsque :

- des montants importants d'espèces sont en caisse ou

manipulés ;

- des articles en stock sont petits en taille, mais importants

en valeur ou font l'objet de demandes fréquentes ;

- des actifs sont facilement convertibles, tels que des

obligations au porteur, des diamants ou des

microprocesseurs ;

- des immobilisations corporelles sont de petites tailles,

négociables ou ne portent pas l'identification claire de

leur propriétaire.

Un contrôle interne insuffisant sur des actifs peut accroître le

risque de détournement de ceux-ci. Un détournement d'actifs

peut se produire dans des situations comme celles décrites ci-

après:

- séparation des tâches ou contrôles indépendants inadéquats ;

Atelier sur l’Audit Financier Notes du participant 1.2-33

Analyse des risques liés à l'activité Session 1.2

- contrôle inadéquat des dépenses des dirigeants au plus haut

niveau, tels que les frais de voyages ou autres

remboursements de frais ;

- supervision inadéquate de la direction sur les employés

responsables des actifs, par exemple supervision ou gestion

inadéquate de sites éloignés ;

- sélection inadéquate des demandes d'embauche du

personnel qui aura accès aux actifs ;

- recensement et suivi inadéquat des actifs ;

- système d'autorisation et d'approbation des transactions

inadéquat (par exemple des achats) ;

- système inadéquat de sauvegarde physique des espèces, des

titres, des stocks ou des immobilisations corporelles ;

- absence de rapprochements exhaustifs et en temps voulu des

actifs ;

- manque de documentation appropriée, en temps voulu,

justifiant des opérations; par exemple, sur les avoirs pour

retours de marchandise ;

- vacances non obligatoires pour les employés assumant des

fonctions vitales de contrôle ;

- connaissance insuffisante des dirigeants de la technologie

de l'information, ce qui permet au personnel informatique

de commettre des détournements ;

- contrôles d'accès aux traitements informatisés inadéquats, y

compris les contrôles sur les états informatiques d'anomalies

et leur revue.

II- Comportement/Justification

- indifférence au besoin d’assurer le suivi des risques relatifs

aux détournements d'actifs, ou de les réduire ;

- désintérêt pour le contrôle interne sur le détournement

d'actifs en passant outre les contrôles en place ou à échouer

à trouver un remède approprié des faiblesses de contrôle

interne identifiées ;

- attitude indiquant un manque d'intérêt ou de satisfaction

dans l'entité ou dans la façon dont elle traite ses employés ;

- changement d'attitude ou de style de vie qui peut indiquer

qu'un détournement d'actif a été commis ;

- tolérance pour des petits vols sans importance.

Atelier sur l’Audit Financier Notes du participant 1.2-34

Analyse des risques liés à l'activité Session 1.2

Atelier sur l’Audit Financier Notes du participant 1.2-35

Analyse des risques liés à l'activité Session 1.2

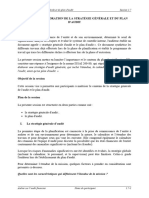

Schéma retraçant la présentations des informations financières frauduleuses

7.9 Les procédures d'évaluation des risques et procédures liées

Les procédures d’évaluation des risques consistent en :

demandes d'informations auprès de la direction de l’entité auditée ;

demandes d'informations auprès de la direction et d'autres personnes au sein de

l'entité; demandes d'informations auprès de l'audit interne ;

prise de connaissance de la supervision exercée par les personnes constituant le

gouvernement d'entreprise ;

prise en compte d'autres informations ;

évaluation des facteurs de risques de fraudes.

Atelier sur l’Audit Financier Notes du participant 1.2-36

Analyse des risques liés à l'activité Session 1.2

7.9.1 Les demandes d'informations auprès de la direction de l’entité

auditée (paragraphe 17 a de la norme ISA 240)

La direction accepte la responsabilité du contrôle interne au sein de l'entité et de

l'établissement des entités états financiers. Pour cette raison, il convient que l'auditeur

s'entretienne avec celle-ci de sa propre évaluation du risque de fraudes et des contrôles

en place pour les prévenir et les détecter. La nature, l'étendue et la fréquence d'une

telle évaluation varient d'une entité à l'autre.

Dans certaines entités, la direction peut procéder à une évaluation détaillée sur une

base annuelle ou dans le cadre d'un suivi continu. Dans d'autres, l'évaluation par la

direction peut être moins encadrée et moins fréquente. La nature, l'étendue et la

fréquence de l'évaluation par la direction sont utiles à l'auditeur pour sa compréhension

de l'environnement de contrôle de l'entité. Par exemple, le fait que la direction n'ait pas

procédé à l'évaluation du risque de fraudes peut, dans certaines circonstances, être une

indication du manque d'intérêt qu'elle porte au contrôle interne.

7.9.2 Le processus suivi par la direction pour identifier et répondre aux risques de

fraudes (paragraphe17(b) de la norme ISA 240)

Dans le cas d'entités avec des sites multiples, le processus appliqué par la direction

peut comprendre différents niveaux de suivi des opérations dans chaque site ou dans

chaque secteur d’activité. La direction peut aussi avoir identifié des sites ou des

secteurs d’activité particuliers dans lesquels le risque de fraudes peut exister de

manière plus probable que dans

d'autres.

7.9.3 Les Demandes d'informations auprès de la direction et d'autres personnes au

sein de l'entité (Voir paragraphe 18 de la norme ISA 240)

Les demandes d'informations formulées par l'auditeur auprès de la direction peuvent

fournir des informations utiles concernant les risques d'anomalies significatives

contenues dans les états financiers provenant de fraudes perpétrées par les employés.

Cependant, il est peu probable que de telles demandes fournissent des informations

utiles concernant les risques d'anomalies significatives contenues dans les états

financiers provenant de fraudes commises par la direction. Les demandes

d'informations auprès d'autres personnes au sein de

Atelier sur l’Audit Financier Notes du participant 1.2-37

Analyse des risques liés à l'activité Session 1.2

l'entité peuvent donner l'occasion à des personnes de faire passer à l'auditeur une

information qui, autrement, pourrait ne pas lui être communiquée.

Ainsi, il existe des personnes au sein de l'entité auprès desquelles l'auditeur obtenir des

renseignements sur l'existence ou des soupçons de fraudes. Il s’agit :

du personnel opérationnel qui n'est pas directement associé au processus

d'élaboration de l'information financière ;

des employés à différent niveau de responsabilités ;

des employés qui interviennent dans l'initiation, le traitement ou

l'enregistrement d'opérations complexes ou inhabituelles, ainsi que ceux

chargés de superviser ou de contrôler ces employés ;

des conseillers du service juridique interne ;

du responsable de l'éthique ou son équivalent ; et

de la ou les personnes responsables du suivi des allégations de fraudes.

La direction de l’entité étant très souvent dans une situation privilégiée pour

commettre une fraude, lors de l'appréciation, avec un esprit critique, de ses réponses

aux demandes d'informations formulées, l'auditeur peut juger nécessaire de corroborer

ces réponses avec d'autres information

7.9.4 Les demandes d'informations auprès de l'audit interne ( paragraphe

19 de la norme ISA 240)

Les Normes ISA 315 et ISA 610(utilisation des travaux des auditeurs internes)

définissent des diligences requises et fournissent des modalités d'application pour les

audits dans les entités qui ont une fonction d'audit interne. En mettant en œuvre les

diligences requises cette Normes ISA dans le contexte de fraudes, l'auditeur peut

s'enquérir des actions spécifiques de l'audit interne en matière, notamment :

de procédures réalisées, le cas échéant, par les auditeurs internes au cours de

l'année pour détecter les fraudes ;

si la direction a pris en compte de façon satisfaisante, le cas échéant, les

résultats auxquels ces procédures ont abouti.

7 .9.5 La prise de connaissance de la supervision exercée par les personnes

constituant le gouvernement d'entreprise (paragraphe 20 de la norme ISA 240)

Les personnes constituant le gouvernement d'entreprise surveille l’entité des systèmes

Atelier sur l’Audit Financier Notes du participant 1.2-38

Analyse des risques liés à l'activité Session 1.2

de suivi des risques, du contrôle financier et du respect des textes législatifs. Dans

nombre de pays, les pratiques de gouvernance sont bien développées, et les personnes

constituant le gouvernement d'entreprise jouent un rôle actif de surveillance dans

l'évaluation par l'entité des risques de fraudes ainsi que des contrôles relatifs à ces

risques. En raison du fait que la responsabilité des personnes constituant le

gouvernement d'entreprise peut varier par entité ou par pays, il est important que

l'auditeur comprenne leur responsabilité respective afin d'être à même d'acquérir la

connaissance de la supervision exercée par les personnes concernées

La connaissance de la supervision exercée par les personnes constituant le

gouvernement d'entreprise peut fournir l'occasion d'appréhender l'exposition possible

de l'entité à des fraudes commises par la direction, l'adéquation du contrôle interne au

regard des risques de fraudes, et la compétence et l'intégrité de la direction. L'auditeur

peut acquérir cette connaissance de différentes manières, telles qu'en assistant à des

réunions au cours desquelles ces questions sont discutées, en lisant les procès-verbaux

de telles réunions ou en procédant à des demandes d'informations auprès des personnes

constituant le gouvernement d'entreprise.

7.9.6 La prise en compte d'autres informations (Voir paragraphe 23 de la

norme ISA 240)

En complément des informations recueillies par la mise en œuvre de procédures

analytiques, d'autres informations recueillies sur l'entité et son environnement peuvent

être utiles à l'identification des risques d'anomalies significatives provenant de fraudes.

La concertation entre les membres de l'équipe peut fournir des informations qui sont

utiles pour identifier de tels risques.

7.9.7 L’évaluation des facteurs de risques de fraudes (Voir paragraphe 24 de

la norme ISA 240)

Le fait que la fraude soit généralement dissimulée peut la rendre très difficile à

détecter. Néanmoins, l'auditeur peut identifier des faits ou des circonstances qui

montrent l'existence d'indices incitatifs ou de pressions à commettre des fraudes ou

fournissant des opportunités à les commettre (facteurs de risques de fraudes).

7. 10 L’identification et évaluation des risques d'anomalies significatives

provenant de fraudes

Ces risques concernent notamment :

Atelier sur l’Audit Financier Notes du participant 1.2-39

Analyse des risques liés à l'activité Session 1.2

- la comptabilisation des produits ;

- la prise de connaissance des contrôle pertinents de l’entité

7.10.1 Les risques de fraudes dans la comptabilisation des produits

Une anomalie significative résultant d’une information financière frauduleuse trouvant

son origine dans la comptabilisation des produits provient souvent d'une surévaluation

des produits par l'enregistrement anticipé de ceux-ci ou de la comptabilisation de

produits fictifs. Elle peut aussi résulter d'une sous-estimation des produits en les

transférant, par exemple, de manière incorrecte à une période subséquente.

Les risques de fraudes dans la reconnaissance des produits peuvent être plus élevés

dans certaines entités que dans d'autres. Ainsi, il peut exister des risques plus élevés

de fraudes provenant de la comptabilisation des produits dans le cas des entités qui

génèrent une partie significative de leurs revenus à partir de ventes au comptant ou qui

sont cotées en bourse.

Toutefois, dans le secteur public, la comptabilisation des produits n’est pas toujours

l’élément le plus pertinent pour présumer qu’il existe des risques de fraude comme le

préconise le paragraphe 26 de la norme ISA 240. Elle peut l’être pour le fisc ou pour

d’autres entités percevant des recettes comme les établissements d’enseignement

supérieur publics, les hôpitaux ou les agences de régulation, qui facturent les services

rendus ou qui bénéficient de dons. Cependant, dans de nombreuses entités du secteur

public, l’attention est centrée sur les dépenses et sur des domaines tels que les

passations de marchés et l’octroi de subventions. C’est pourquoi, en plus de la

comptabilisation des produits, les auditeurs du secteur public peuvent, le cas échéant,

prendre en considération ces autres domaines pour pouvoir présumer de l’existence de

risques de fraudes.

7.10.2 L’identification et évaluation des risques d'anomalies significatives

provenant de fraudes et prise de connaissance des contrôles pertinents de l'entité

Lorsque la haute direction de l’entité a mis en place des contrôles pour prévenir et

détecter des fraudes, il est important pour l'auditeur d'acquérir la connaissance de la

manière dont ces contrôles ont été conçus, mis en place par elle et sont suivis afin de

prévenir et détecter la fraude.

L'information recueillie à cette occasion peut être également utile à l'auditeur pour

identifier les facteurs de risques de fraudes qui peuvent avoir une incidence sur son

Atelier sur l’Audit Financier Notes du participant 1.2-40

Analyse des risques liés à l'activité Session 1.2

évaluation des risques que les états financiers puissent comporter des anomalies

significatives provenant de fraudes.

7.11 Les réponses aux risques évalués d'anomalies significatives provenant

de fraudes

Il convient de distinguer les réponses globales des procédures d'audit répondant aux

risques d'anomalies significatives évalués provenant de fraudes au niveau des

assertions.

7.11.1 Les réponses globales

La définition de réponses globales pour pallier aux risques évalués d'anomalies

significatives provenant de fraudes comporte généralement la prise en compte de la

manière dont la démarche globale d'audit peut refléter un esprit critique plus aigu, par

exemple :

au travers d'une sensibilité accrue dans le choix de la nature et du volume des

documents justifiant les opérations à examiner ;

en reconnaissant le besoin de corroborer d'avantage les explications et les

déclarations de la direction concernant les questions d’importance significative.

Ceci implique également des considérations plus générales en complément des

procédures spécifiques planifiées par ailleurs; ces considérations comprennent les

questions évoquées au paragraphe 29 qui sont explicitées ci-après :

- Affectation et supervision du personnel

L'auditeur peut répondre aux risques identifiés d'anomalies significatives provenant de

fraudes en assignant à la mission, par exemple, d'autres intervenants ayant une

compétence et une connaissance spécifiques dans certains domaines, tels que des

spécialistes en matière de fraude et des experts en technologie de l'information, ou des

collaborateurs de plus grande expérience.

L'étendue de la supervision reflète l'évaluation par l'auditeur des risques d'anomalies

significatives provenant de fraudes et de la compétence des membres de l'équipe

affectée à la mission qui réalisent l'audit.

- Elément d'imprévisibilité dans la sélection des procédures d'audit

Atelier sur l’Audit Financier Notes du participant 1.2-41

Analyse des risques liés à l'activité Session 1.2

L'introduction d'un élément d'imprévisibilité dans le choix de la nature, du calendrier

et de l'étendue des procédures d'audit à mettre en œuvre est importante car les

personnes qui, au sein de l'entité, sont familiarisées avec les procédures d'audit

généralement réalisées dans une mission d'audit peuvent être plus à même de

dissimuler des informations financières mensongères. Ceci peut être réalisé, par

exemple :

en effectuant des contrôles de substance sur les soldes de comptes et sur les

assertions non testés autrement du fait de leur faible importance ou du faible

niveau de risque ;

en modifiant le calendrier des procédures d'audit par rapport à ce qui était

prévu;

en utilisant d'autres méthodes de sondages ;

en effectuant des contrôles dans des sites différents ou dans des sites non prévus

à l'origine.

7.11.2 Les procédures d'audit répondant aux risques d'anomalies significatives

évalués provenant de fraudes au niveau des assertions

La démarche de l'auditeur pour répondre aux risques évalués d'anomalies significatives

provenant de fraudes au niveau des assertions peut comporter des modifications dans

la nature, le calendrier et l'étendue des procédures d'audit de la manière suivante :

- la nature des procédures d'audit à effectuer peut devoir être modifiées pour

recueillir des éléments probants plus fiables et plus pertinents ou pour obtenir des

informations supplémentaires les corroborant. Ceci peut affecter le type de

procédures d'audit à mettre en œuvre et leur association entre elles. Par exemple :

l'observation physique ou l'inspection de certains actifs peut devenir plus

importantes ou l'auditeur peut choisir de recourir à des techniques d'audit

assistées par ordinateur pour analyser d'avantage d'opérations contenues dans

des comptes importants ou dans des fichiers électroniques d'opérations ;

l'auditeur peut concevoir des procédures en vue de corroborer davantage

d'informations. Par exemple, lorsque l'auditeur relève que la direction subit des

pressions pour atteindre des objectifs de résultats, il peut en résulter un risque

que cette dernière augmente artificiellement le chiffre d'affaires en concluant

des contrats dont les termes ne répondent pas aux critères d'enregistrement des