Vous aimerez peut-être aussi

- 10 Exercices Corrigés de Fiscalité Sur La TVADocument20 pages10 Exercices Corrigés de Fiscalité Sur La TVAMehdiChadli86% (7)

- Prepa Bts Fcge 2020-Up Compta BouakeDocument128 pagesPrepa Bts Fcge 2020-Up Compta BouakeJunior KouassiPas encore d'évaluation

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation

- L'entrepreneuriat Féminin en MAROCDocument142 pagesL'entrepreneuriat Féminin en MAROCgbwd100% (2)

- TD 1 FiscalitéDocument4 pagesTD 1 FiscalitéSaid EzzorkaniPas encore d'évaluation

- Exercices Opérations CourtantsDocument11 pagesExercices Opérations CourtantsTaha Can100% (3)

- Exercice TvaDocument7 pagesExercice TvaAssia Mouti100% (1)

- Comprendre La Fiscalite Des EntreprisesDocument14 pagesComprendre La Fiscalite Des EntreprisesHenri Joel YaoPas encore d'évaluation

- TP 2 Logiciel de ComptabilitéDocument5 pagesTP 2 Logiciel de ComptabilitéHanaPas encore d'évaluation

- Travaux Diriges N°01Document5 pagesTravaux Diriges N°01Iss-haq KonePas encore d'évaluation

- Fiche de TD Sur La Tva Et Is ApprofondieDocument9 pagesFiche de TD Sur La Tva Et Is Approfondieverges valPas encore d'évaluation

- CH 4 Série D'exerciceDocument11 pagesCH 4 Série D'exerciceaziz shahin100% (2)

- EFM Module #2Document2 pagesEFM Module #2Othmane Jami100% (3)

- Capture D'écran . 2023-06-18 À 09.22.26Document63 pagesCapture D'écran . 2023-06-18 À 09.22.26Moussa KeitaPas encore d'évaluation

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- EIA L1 Examen de Comptabilité 2022Document2 pagesEIA L1 Examen de Comptabilité 2022Babacar DIOP100% (1)

- Devoir N°4 General 2nde 2023 2024.Document2 pagesDevoir N°4 General 2nde 2023 2024.fpyfmnvhxgPas encore d'évaluation

- TD. Serie 4 Comptabilite Generale II - CopieDocument3 pagesTD. Serie 4 Comptabilite Generale II - CopieMohamed Amine EL JAAFARIPas encore d'évaluation

- Les Opérations D'achats Et Ventes Les Différents Cas de Facture Applications Exercice 1Document7 pagesLes Opérations D'achats Et Ventes Les Différents Cas de Facture Applications Exercice 1gordonanthony845Pas encore d'évaluation

- TD3 - FacturesDocument4 pagesTD3 - FacturesAdem DhokarPas encore d'évaluation

- Devoir de Compta L1 UMD2019Document2 pagesDevoir de Compta L1 UMD2019Babacar DIOPPas encore d'évaluation

- TD 2 Tva CorrigeDocument15 pagesTD 2 Tva Corrigenaser bouhPas encore d'évaluation

- TD 2 TvaDocument15 pagesTD 2 Tvanaser bouhPas encore d'évaluation

- Exercices D'application - Serie 5Document2 pagesExercices D'application - Serie 5Soumeur Kh FarrahPas encore d'évaluation

- Devoir de Maison MUC NI1Document2 pagesDevoir de Maison MUC NI1ABIATHAR MOUITYPas encore d'évaluation

- SerieDocument5 pagesSerieL'auditeurJuniorPas encore d'évaluation

- TD CaDocument5 pagesTD CaJakik MahaPas encore d'évaluation

- Initiation A La Tva LccaDocument3 pagesInitiation A La Tva LccaAYOUB SABIRPas encore d'évaluation

- Série TD 1Document2 pagesSérie TD 1HOUSNA BOUCETTAPas encore d'évaluation

- Exercice UMSS Bilan CompteDocument2 pagesExercice UMSS Bilan CompteNawfal Fathi El IdrissiPas encore d'évaluation

- TD 6Document2 pagesTD 6mohamed karrouchPas encore d'évaluation

- Exocompta 1Document13 pagesExocompta 1Abdelkaleq Hamza100% (1)

- Fiche D'exos (Analyse Et Enreg Des Opérat Cptbles)Document4 pagesFiche D'exos (Analyse Et Enreg Des Opérat Cptbles)antad0134Pas encore d'évaluation

- Exercices D'application Des ExpertsDocument3 pagesExercices D'application Des ExpertsMouyoki landryanaPas encore d'évaluation

- Faculté Des Sciences Economiques Et de Gestion de Sousse Omptabilité InancièreDocument12 pagesFaculté Des Sciences Economiques Et de Gestion de Sousse Omptabilité InancièreBouneb HadilPas encore d'évaluation

- Exercices Le CompteDocument3 pagesExercices Le CompteTomas OlgaPas encore d'évaluation

- Exercice TVADocument1 pageExercice TVAHICHAM ESSAOUDIPas encore d'évaluation

- Comptabilité Générale 2 TD N°01Document2 pagesComptabilité Générale 2 TD N°01Mohamedsimo 32Pas encore d'évaluation

- Wa0015.Document6 pagesWa0015.douaab88tooPas encore d'évaluation

- 692h96-Examen Rattrapage S1Document1 page692h96-Examen Rattrapage S1Hamza JabirPas encore d'évaluation

- TD Fiscalité - TVADocument6 pagesTD Fiscalité - TVAX Æ A-12Pas encore d'évaluation

- CG Serie N°3Document1 pageCG Serie N°3omarPas encore d'évaluation

- Examen de MasterDocument4 pagesExamen de MasterhassanPas encore d'évaluation

- Beta 2019 PDFDocument2 pagesBeta 2019 PDF0658040753Pas encore d'évaluation

- AC 402F-Comptabilité Avancée: Master FEA 1 AnnéeDocument9 pagesAC 402F-Comptabilité Avancée: Master FEA 1 Annéetest testPas encore d'évaluation

- Travaux Diriges de Comptabilite 2023 Ibrahim Sakande PDFDocument2 pagesTravaux Diriges de Comptabilite 2023 Ibrahim Sakande PDFtaigaking68Pas encore d'évaluation

- Cas SomatexDocument1 pageCas Somatexhjvh42557Pas encore d'évaluation

- Examen L2-CCADocument4 pagesExamen L2-CCAOrdie Dana MAYINZAPas encore d'évaluation

- CH 14 Regg CH Et PTS DefdefdefDocument7 pagesCH 14 Regg CH Et PTS DefdefdefMhand ATLAGHPas encore d'évaluation

- CAS TVA 2 Et 3Document4 pagesCAS TVA 2 Et 3أجي تضحكPas encore d'évaluation

- Epreuve Comptabilité Cas AssuréDocument10 pagesEpreuve Comptabilité Cas AssuréTaha CanPas encore d'évaluation

- Examen L1 - Semestre 1 2020-2021Document1 pageExamen L1 - Semestre 1 2020-2021Babacar DIOPPas encore d'évaluation

- UntitledDocument2 pagesUntitledAhmefPas encore d'évaluation

- TD General Fiscalité TVADocument8 pagesTD General Fiscalité TVAaziz san0% (1)

- Acces CaDocument2 pagesAcces CaSimo FazziPas encore d'évaluation

- Cas Sur La TvaDocument1 pageCas Sur La Tvandeyemaremediongue7Pas encore d'évaluation

- T.P de Compte Vacances de PaquesDocument1 pageT.P de Compte Vacances de PaquesAdeline GalaPas encore d'évaluation

- Comp Shem - Facture - TvaDocument17 pagesComp Shem - Facture - TvasofassurPas encore d'évaluation

- Série N° 02Document4 pagesSérie N° 02lahcen0% (1)

- Exercice EffetsDocument2 pagesExercice EffetsMinyar RezguiPas encore d'évaluation

- 9782263168017Document9 pages9782263168017chrispymvuama112Pas encore d'évaluation

- Note L1-BureauDocument49 pagesNote L1-Bureauchrispymvuama112Pas encore d'évaluation

- Histoire EcoDocument5 pagesHistoire Ecochrispymvuama112Pas encore d'évaluation

- Sébastien Night 79 Raisons de Ne Jamais Lancer Votre EntrepriseDocument15 pagesSébastien Night 79 Raisons de Ne Jamais Lancer Votre Entreprisechrispymvuama112Pas encore d'évaluation

- Certification en 7 QuestionsDocument13 pagesCertification en 7 Questionsخديجة بيوPas encore d'évaluation

- Révision Économie Contemporaine Chap 1 À 18Document23 pagesRévision Économie Contemporaine Chap 1 À 18tembuyserhugo367Pas encore d'évaluation

- Enam - CFGCT Cfgct. Centre de Formation en Gestion Des Collectivités Territoriales Version Finale Ecole Nationale D Administration Et de MagistratureDocument83 pagesEnam - CFGCT Cfgct. Centre de Formation en Gestion Des Collectivités Territoriales Version Finale Ecole Nationale D Administration Et de MagistratureDaouda Abdou MatiPas encore d'évaluation

- Script Video 1.1 Quest Ce Que La CGDocument5 pagesScript Video 1.1 Quest Ce Que La CGKonatePas encore d'évaluation

- CEI 60227-7. Cables de Commande Souple Avec Et Sans Blindage 500-750VDocument14 pagesCEI 60227-7. Cables de Commande Souple Avec Et Sans Blindage 500-750Vevan78ilPas encore d'évaluation

- Cours Mathématique Financière - 2Document49 pagesCours Mathématique Financière - 2anass benmoussaPas encore d'évaluation

- Ousmane - Ndiaye - MEnv - 2018Document97 pagesOusmane - Ndiaye - MEnv - 2018khadidiatou SankharePas encore d'évaluation

- Flash Prospect Contract-1697755838204Document4 pagesFlash Prospect Contract-1697755838204turkiye6423Pas encore d'évaluation

- Maquette Business Plan - Inass BoubekriDocument4 pagesMaquette Business Plan - Inass BoubekriAbdou El HaddadPas encore d'évaluation

- Cours 4 Régulation Publique en Économie de Marché 01 03 2023 EtudiantDocument40 pagesCours 4 Régulation Publique en Économie de Marché 01 03 2023 EtudiantSpinoz'ASPas encore d'évaluation

- Projet de Fin D'études: Réalisée Par: Encadré ParDocument40 pagesProjet de Fin D'études: Réalisée Par: Encadré ParHouda Ben OthmanePas encore d'évaluation

- Exercices SFD G3Document4 pagesExercices SFD G3AngePas encore d'évaluation

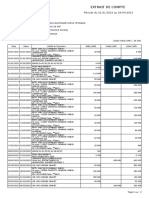

- Extrait de Compte: Période Du 01/01/2023 Au 29/04/2023Document2 pagesExtrait de Compte: Période Du 01/01/2023 Au 29/04/2023dougandagaPas encore d'évaluation

- Demande - de - Constitution - de - Cautionnement - Definitif 1Document2 pagesDemande - de - Constitution - de - Cautionnement - Definitif 1medfayzPas encore d'évaluation

- Choix D'investissement en Avenir IncertainDocument18 pagesChoix D'investissement en Avenir IncertainMehdi Ben ahmed100% (1)

- Dossier de Demande de Subvention Mairie 2021Document12 pagesDossier de Demande de Subvention Mairie 2021Teva HinePas encore d'évaluation

- Formation - Diligences de Clôture Des Projets - Mars 2019Document17 pagesFormation - Diligences de Clôture Des Projets - Mars 2019elimbi ndoumbe emmanuelPas encore d'évaluation

- La GouvernanceDocument107 pagesLa GouvernanceNdiayePas encore d'évaluation

- Analyse Et Diagnostic FinancierDocument7 pagesAnalyse Et Diagnostic FinancierAbdeslam ChihaPas encore d'évaluation

- Rapport Visite de Chantier RouteDocument13 pagesRapport Visite de Chantier Routeفارس العوادPas encore d'évaluation

- Historique de Systeme BancaireDocument9 pagesHistorique de Systeme BancaireMrymPas encore d'évaluation

- Plan Comptable OhadaDocument14 pagesPlan Comptable OhadaAdemola OusmanePas encore d'évaluation

- Air Algérie - RéservationDocument5 pagesAir Algérie - RéservationIsmaPas encore d'évaluation

- Bilan CanadaDocument1 pageBilan Canadaanas karimiPas encore d'évaluation

- FeuilletageDocument24 pagesFeuilletageAbdellah OufaryPas encore d'évaluation

- Thème Calcul Des Coûts Par La Méthode Des Centres D AnalyseDocument3 pagesThème Calcul Des Coûts Par La Méthode Des Centres D AnalysesihemPas encore d'évaluation

- Total Depense Pour Moroni TerminalDocument12 pagesTotal Depense Pour Moroni TerminalChristelle R.HARIMANGAPas encore d'évaluation

- 5.2 Cas Prix de TransfertDocument1 page5.2 Cas Prix de TransfertAdle KaloPas encore d'évaluation