Vous aimerez peut-être aussi

- Audit Des Projets (Module 1)Document59 pagesAudit Des Projets (Module 1)Hassan MhtPas encore d'évaluation

- Intelaka Et Défis Des PmeDocument2 pagesIntelaka Et Défis Des PmeKamal kh100% (2)

- Vocabulaire La Consommation PDFDocument5 pagesVocabulaire La Consommation PDFCristina Requejo SilvaPas encore d'évaluation

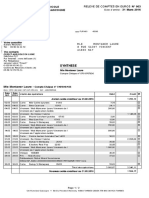

- Relev - N - 003 Du 31 - 03 - 2016 - 1143676188Document2 pagesRelev - N - 003 Du 31 - 03 - 2016 - 1143676188titigresse64Pas encore d'évaluation

- Evaluation Du Financement de La PME Au MarocDocument25 pagesEvaluation Du Financement de La PME Au MarocKarim Bouhafes100% (2)

- Bis 2021 05 38Document36 pagesBis 2021 05 38sonia sousouPas encore d'évaluation

- Bis 2022 03 40 PDFDocument45 pagesBis 2022 03 40 PDFsonia sousouPas encore d'évaluation

- MFG FR Etudes de Cas Microfinance Et Financement Des Pme Senegal 08 2004Document56 pagesMFG FR Etudes de Cas Microfinance Et Financement Des Pme Senegal 08 2004Aby Ndiaye96Pas encore d'évaluation

- 15 PDFDocument17 pages15 PDFmalaga04Pas encore d'évaluation

- Bulletin PME No 39Document38 pagesBulletin PME No 39Lyna Mohand SaidPas encore d'évaluation

- Memoire de Fin de Cycle Géonesye CorrectionDocument64 pagesMemoire de Fin de Cycle Géonesye Correctioncoordinateurlpa coordinateurlpaPas encore d'évaluation

- Ratio Optimal de La Garantie de Crédit: Cheikh Tidiane Ndour Mouhamadou Bamba DiopDocument21 pagesRatio Optimal de La Garantie de Crédit: Cheikh Tidiane Ndour Mouhamadou Bamba DiopEsther AKPATIGBEPas encore d'évaluation

- Snif 2021 VFDocument60 pagesSnif 2021 VFhamza chennoufPas encore d'évaluation

- Pme 3Document25 pagesPme 3Hamza RhiminatePas encore d'évaluation

- Rapanalyse 2023Document26 pagesRapanalyse 2023Chafat DOUVOROUPas encore d'évaluation

- Le Financement Bancaire Des PME en AlgérieDocument158 pagesLe Financement Bancaire Des PME en Algérieharoun89100% (4)

- La Crise Financiere Est Elle Un RationneDocument38 pagesLa Crise Financiere Est Elle Un RationneDemba KanoutePas encore d'évaluation

- Note Conj 04T2021Document20 pagesNote Conj 04T2021carklounPas encore d'évaluation

- IPC Rapport Étude KFW Fonsis Rapport FinalDocument78 pagesIPC Rapport Étude KFW Fonsis Rapport FinalOTPas encore d'évaluation

- La Revue Des Données Statisriques Des Pme en CiDocument79 pagesLa Revue Des Données Statisriques Des Pme en CiStan BollouPas encore d'évaluation

- Fédérale Assurance, Association D'assurances Mutuelles Sur La VieDocument98 pagesFédérale Assurance, Association D'assurances Mutuelles Sur La VieKalaiarasan GPas encore d'évaluation

- Problematique Du FiancementDocument10 pagesProblematique Du FiancementmamadouPas encore d'évaluation

- ExposéDocument4 pagesExposékakson joePas encore d'évaluation

- Gestion Des Actifs Financiers Dans Les Organismes de Securite SocialeDocument29 pagesGestion Des Actifs Financiers Dans Les Organismes de Securite SocialeFatimaZahra Alyoune100% (1)

- DjimasraDocument22 pagesDjimasramboomaPas encore d'évaluation

- DiaeediuMisc02 enDocument34 pagesDiaeediuMisc02 enab2oPas encore d'évaluation

- Mamadou SALL M2 FM CompressedDocument73 pagesMamadou SALL M2 FM CompressedIdrissa DionguePas encore d'évaluation

- ActuEntreprises N 09le Financement Des PME Au Sénégal Quelles SolutionsDocument6 pagesActuEntreprises N 09le Financement Des PME Au Sénégal Quelles SolutionsMamadou LaminePas encore d'évaluation

- La Difficulté de Financer Les Pme Dans Un Contexte de Forte Asymétrie D'information - Cas Des Pme AlgériennesDocument14 pagesLa Difficulté de Financer Les Pme Dans Un Contexte de Forte Asymétrie D'information - Cas Des Pme AlgériennesSanae ElamraouiPas encore d'évaluation

- Rapport Etude de Marche UCECMKDocument29 pagesRapport Etude de Marche UCECMKYoann FernandPas encore d'évaluation

- Nouveau Document Microsoft WordDocument2 pagesNouveau Document Microsoft WordMehdi ELAJIMIPas encore d'évaluation

- Bulletin PME 36 VFFDocument34 pagesBulletin PME 36 VFFHaddam SohaybPas encore d'évaluation

- Note Conjoncturelle 1er Trimestre 2019Document20 pagesNote Conjoncturelle 1er Trimestre 2019lebesguesPas encore d'évaluation

- Recherche: CahierDocument62 pagesRecherche: CahierKossivi Edem Serge KOTTNERPas encore d'évaluation

- Bis 2023 04 42Document40 pagesBis 2023 04 42Dyna VllsPas encore d'évaluation

- Rapport Omtpme (Pme)Document152 pagesRapport Omtpme (Pme)Hamza BennisPas encore d'évaluation

- Copie - de - Lawson - Projet - de - Recherche Master2Document12 pagesCopie - de - Lawson - Projet - de - Recherche Master2Lucky BullierPas encore d'évaluation

- Micro Credit Au MarocDocument33 pagesMicro Credit Au MarocAouatif FarissiPas encore d'évaluation

- 108 395 1 RvfinalDocument26 pages108 395 1 RvfinalHamza ChPas encore d'évaluation

- Bulletin PME N 35 VFDocument35 pagesBulletin PME N 35 VFHypnotiseurrrPas encore d'évaluation

- RAPPORT DES INFORMATIONS FINANCIERES DES SFD POUR Le 1er Trimestre 2021Document20 pagesRAPPORT DES INFORMATIONS FINANCIERES DES SFD POUR Le 1er Trimestre 2021TECHNOSUR & Services CI SARLPas encore d'évaluation

- Mémoire de Fin de Cycle - Difficulté de FinancementDocument29 pagesMémoire de Fin de Cycle - Difficulté de FinancementJe Suis MagattePas encore d'évaluation

- Rapport Annuel 19Document67 pagesRapport Annuel 19Sékou Tsipras CisséPas encore d'évaluation

- L'Implication Du Systéme Bancaire Dans Le Financement Des PMEDocument33 pagesL'Implication Du Systéme Bancaire Dans Le Financement Des PMEmalki mohamed redaPas encore d'évaluation

- Note Conj 03T2018Document21 pagesNote Conj 03T2018lebesguesPas encore d'évaluation

- M0122MPCGF13Document115 pagesM0122MPCGF13Dawe Menga100% (1)

- Note Sur La Microassurance Exercice 2019Document7 pagesNote Sur La Microassurance Exercice 2019Mvono PharelPas encore d'évaluation

- Le Financement Des PME Au Cameroun Dans Un Contexte de Crise FinancièreDocument43 pagesLe Financement Des PME Au Cameroun Dans Un Contexte de Crise FinancièreEbanda ThomasPas encore d'évaluation

- Besoin en Financement PDFDocument158 pagesBesoin en Financement PDFCharlène-Grâce NDOMBI MBOUMBAPas encore d'évaluation

- 108 395 1 RvfinalDocument26 pages108 395 1 RvfinalAyoub ChamsiPas encore d'évaluation

- Sujet - Principal 2022 GADocument8 pagesSujet - Principal 2022 GAIdelhachmi Youssef100% (1)

- Etude Microfinance SenegalDocument38 pagesEtude Microfinance SenegalKhadim Seck100% (1)

- Le Financement Des Pme Et Les Mecanismes de Garantie en AlgerieDocument13 pagesLe Financement Des Pme Et Les Mecanismes de Garantie en AlgerieDark MonsterPas encore d'évaluation

- Etude Situation Pme MarocDocument8 pagesEtude Situation Pme MarocRobertoRafsanjani100% (2)

- Dure Vie Probabilit Survie PMEDocument24 pagesDure Vie Probabilit Survie PMEBrownPas encore d'évaluation

- JEG2-Financement PME MarocDocument19 pagesJEG2-Financement PME Marocamine0007Pas encore d'évaluation

- Introduction FDocument2 pagesIntroduction Fmasnaouiyouness2Pas encore d'évaluation

- andriamaroRenaldoI ECO M2 09Document122 pagesandriamaroRenaldoI ECO M2 09Brando FoulamPas encore d'évaluation

- Microfinance Et SurliquiditéDocument38 pagesMicrofinance Et SurliquiditéCharles MendoPas encore d'évaluation

- 1 1 Financement Pme Senegal 2009Document78 pages1 1 Financement Pme Senegal 2009Boubacar SowPas encore d'évaluation

- The Year Ahead 2023: Une finance réparatrice Volume 2D'EverandThe Year Ahead 2023: Une finance réparatrice Volume 2Pas encore d'évaluation

- L'Officiel 2023 des Fintech françaises - Édition augmentéeD'EverandL'Officiel 2023 des Fintech françaises - Édition augmentéePas encore d'évaluation

- Observatoire des engagements et actions du Gouvernement au service de l'innovation et de la croissance: Rapport annuel 2015D'EverandObservatoire des engagements et actions du Gouvernement au service de l'innovation et de la croissance: Rapport annuel 2015Pas encore d'évaluation

- Atelier de Renforcement Sur La Communication Du Dispositif PME PMIDocument25 pagesAtelier de Renforcement Sur La Communication Du Dispositif PME PMIMeetzy OfficielPas encore d'évaluation

- Focus Capital Investment Au SénégalDocument76 pagesFocus Capital Investment Au SénégalMeetzy OfficielPas encore d'évaluation

- IFP ENERGIES NOUVELLES - SociauxDocument32 pagesIFP ENERGIES NOUVELLES - SociauxMeetzy OfficielPas encore d'évaluation

- Hotel Riu TouaregDocument4 pagesHotel Riu TouaregMeetzy OfficielPas encore d'évaluation

- Préparer Ses Fichiers Avant L'impressionDocument12 pagesPréparer Ses Fichiers Avant L'impressionMeetzy OfficielPas encore d'évaluation

- Décret 1954 Du 13-08 Portant Fusion ENSPCL Et ENMCEDocument2 pagesDécret 1954 Du 13-08 Portant Fusion ENSPCL Et ENMCEMeetzy OfficielPas encore d'évaluation

- Loi N 2014 03 Du 03 Fevrier 2014Document10 pagesLoi N 2014 03 Du 03 Fevrier 2014Meetzy OfficielPas encore d'évaluation

- Dji 185918Document6 pagesDji 185918Meetzy OfficielPas encore d'évaluation

- RCI Decret 1996 285 Formation ProfessionnelleDocument1 pageRCI Decret 1996 285 Formation ProfessionnelleMeetzy OfficielPas encore d'évaluation

- Loi 1998 29Document18 pagesLoi 1998 29Meetzy OfficielPas encore d'évaluation

- Rapport Suivi 2014Document172 pagesRapport Suivi 2014Meetzy OfficielPas encore d'évaluation

- Sen 178184Document4 pagesSen 178184Meetzy OfficielPas encore d'évaluation

- CARTO DES INTERVENTIONS - RAPPORT FINAL - Décembre 2015Document139 pagesCARTO DES INTERVENTIONS - RAPPORT FINAL - Décembre 2015Meetzy OfficielPas encore d'évaluation

- Iata Delay CodesDocument2 pagesIata Delay CodesMeetzy OfficielPas encore d'évaluation

- BMM Mars 2020 - 1Document39 pagesBMM Mars 2020 - 1DA-GRACA OKILI Louis-CédricPas encore d'évaluation

- 41amortissement EmpruntDocument2 pages41amortissement Empruntabdelbasset ouzziPas encore d'évaluation

- Doc2 ExemplesDocument10 pagesDoc2 ExemplessirissrxPas encore d'évaluation

- 3.analyse Comptable Des Opérations en Terme de Ressources - EmploisDocument3 pages3.analyse Comptable Des Opérations en Terme de Ressources - EmploisHASSAN ELQADIRY75% (4)

- La Politique BudgétaireDocument11 pagesLa Politique BudgétaireNatalia Rotari100% (4)

- mf2012 0Document20 pagesmf2012 0GBAGUIDIKOUAKOUPas encore d'évaluation

- Facture N° F2309033779Document2 pagesFacture N° F2309033779raktomalala andriPas encore d'évaluation

- Présentation BAM...Document16 pagesPrésentation BAM...Karim El100% (2)

- M1 Finance - Examen 2021-22Document15 pagesM1 Finance - Examen 2021-22Hanane EssadikPas encore d'évaluation

- Nouveau Word PfeDocument16 pagesNouveau Word PfeKaw TarPas encore d'évaluation

- La Loi de Finance Rectificative (LFR) - 2020 SénégalDocument53 pagesLa Loi de Finance Rectificative (LFR) - 2020 SénégalCheikhPas encore d'évaluation

- Cours Master 1 Cca 2020 Is 2Document20 pagesCours Master 1 Cca 2020 Is 2Samy OndoPas encore d'évaluation

- Gestion FinanciereDocument4 pagesGestion FinancieredjihadworkPas encore d'évaluation

- Exposé N° 6 La Pression FiscaleDocument28 pagesExposé N° 6 La Pression FiscaleSoufianErrachd100% (2)

- Menaguer Noureddine PDFDocument339 pagesMenaguer Noureddine PDFLost AndWoundPas encore d'évaluation

- Discours de La Haye, Par Margaret ThatcherDocument19 pagesDiscours de La Haye, Par Margaret ThatcherJean-Philippe RousseauPas encore d'évaluation

- BTP Ce - 1Document7 pagesBTP Ce - 1Mezni MehrezPas encore d'évaluation

- Cours Mfi MFR Descogef Mars 2023Document155 pagesCours Mfi MFR Descogef Mars 2023Faris DahaniPas encore d'évaluation

- Théorie Générale de L Emploi de L Intérêt Et de La MonnaieDocument510 pagesThéorie Générale de L Emploi de L Intérêt Et de La MonnaieRandy TechPas encore d'évaluation

- 8 Investissement PDFDocument27 pages8 Investissement PDFBen TanfousPas encore d'évaluation

- DC UE10 M08 Details MAJ 150309Document8 pagesDC UE10 M08 Details MAJ 150309abdosmartoPas encore d'évaluation

- Rapport de Stage Hajibcre AgrprDocument40 pagesRapport de Stage Hajibcre AgrprHourya Hourya100% (2)

- Comptabilite Sage Ligne100 Part2Document20 pagesComptabilite Sage Ligne100 Part2NANAPas encore d'évaluation

- Economica LIVRE Originale Eco MonDocument1 pageEconomica LIVRE Originale Eco MonKarim LobardiPas encore d'évaluation

- Les Banques Islamiques Rapport SFDocument25 pagesLes Banques Islamiques Rapport SFYasmine BoughalmiPas encore d'évaluation

- Résumé de Gestion de Portefeuille S7Document18 pagesRésumé de Gestion de Portefeuille S7Yasmine RedaaPas encore d'évaluation

- Bilan Financier 2008Document2 pagesBilan Financier 2008DjokohiPas encore d'évaluation