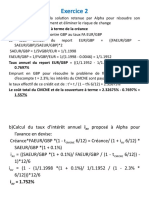

Vous aimerez peut-être aussi

- chp5 - Autres Modèles D'évaluationDocument38 pageschp5 - Autres Modèles D'évaluation11 FATIPas encore d'évaluation

- Cours Maths FiDocument39 pagesCours Maths FiCherkaoui AminaPas encore d'évaluation

- Chp2 - Les Arbitrages Simples Pour Les Contrats À TermeDocument23 pagesChp2 - Les Arbitrages Simples Pour Les Contrats À Terme11 FATIPas encore d'évaluation

- CC 2009Document4 pagesCC 2009TITAITOQQPas encore d'évaluation

- Cours Math Fin 2019.1docDocument17 pagesCours Math Fin 2019.1docWassim crPas encore d'évaluation

- HSDocument7 pagesHSwamoroulePas encore d'évaluation

- 212 Exam Final 2023 CorrigeDocument7 pages212 Exam Final 2023 CorrigeZacharie OuattaraPas encore d'évaluation

- GPF 1Document17 pagesGPF 1Khaoula HarbaouiPas encore d'évaluation

- Formules de CalculDocument7 pagesFormules de CalculNourman GentlmanPas encore d'évaluation

- ÉconométrieDocument4 pagesÉconométrieSeif AyediPas encore d'évaluation

- Test-Pré-requis - 42epromotion-Corrigé Test CptaDocument16 pagesTest-Pré-requis - 42epromotion-Corrigé Test CptaDaniel Ekoume8Pas encore d'évaluation

- Gestion QuantDocument8 pagesGestion Quantbeham49595Pas encore d'évaluation

- Exercices Chapitre 3 LiquiditésDocument8 pagesExercices Chapitre 3 LiquiditésRhauchel KitioPas encore d'évaluation

- Chapitre 9. Les Prévisions de VenteDocument7 pagesChapitre 9. Les Prévisions de VenteDraghy AlexPas encore d'évaluation

- TD4 Correction 2Document20 pagesTD4 Correction 2Hazem ChouchenePas encore d'évaluation

- Document Etude Et Recherches Commerciales 2Document28 pagesDocument Etude Et Recherches Commerciales 2Koffi Toyo AGBEKPONOUPas encore d'évaluation

- 5265 CorrigesDocument25 pages5265 Corrigesinfo2707Pas encore d'évaluation

- Cours Risque en Assurance MR CHERIF (Obligations, DURATON Etc MEDAF)Document16 pagesCours Risque en Assurance MR CHERIF (Obligations, DURATON Etc MEDAF)Lauriane GUIROPas encore d'évaluation

- Chapitre1 - La Prévision Des VentesDocument28 pagesChapitre1 - La Prévision Des VentesAmine RajawiPas encore d'évaluation

- Cours Math Fin CopieDocument70 pagesCours Math Fin Copieanass benmoussa100% (1)

- FAS4-02-Exercice SupplémentaireDocument3 pagesFAS4-02-Exercice SupplémentaireGhada 02Pas encore d'évaluation

- Cours Mathématique FinancièreDocument123 pagesCours Mathématique Financièreanass benmoussa100% (2)

- Esilv Exam Var S6 2008 SolutionsDocument3 pagesEsilv Exam Var S6 2008 SolutionsArmadasPas encore d'évaluation

- Bac - Sujets de Mathématiques, Term STG PDFDocument191 pagesBac - Sujets de Mathématiques, Term STG PDFFlorian EnglerPas encore d'évaluation

- Cours de Mathématiques Sur Les Indices Statistiques 2010 2011Document7 pagesCours de Mathématiques Sur Les Indices Statistiques 2010 2011tony parmiliPas encore d'évaluation

- Connaissances de GestionDocument172 pagesConnaissances de Gestionfatrose18100% (1)

- Webconf 05 Le Modele Volume Cout Profit Du 20 11 2018Document30 pagesWebconf 05 Le Modele Volume Cout Profit Du 20 11 2018GlorPas encore d'évaluation

- Cout Fonds PropresDocument51 pagesCout Fonds PropresNouhaila NahairyPas encore d'évaluation

- UNIVERSITE CADI AYYAD ProfDocument3 pagesUNIVERSITE CADI AYYAD ProfSafouaniPas encore d'évaluation

- Les Éléments Du MixDocument7 pagesLes Éléments Du MixSm ilePas encore d'évaluation

- STMG Nlle-Caledonie Nov2016Document5 pagesSTMG Nlle-Caledonie Nov2016Dony KravitzPas encore d'évaluation

- TD #1 PDFDocument8 pagesTD #1 PDFSoufiane RiyadPas encore d'évaluation

- MAIT GES FIN 4 Finance InternationaleDocument4 pagesMAIT GES FIN 4 Finance InternationaleMohamed AbassorPas encore d'évaluation

- MathDocument21 pagesMathPierre OtahiPas encore d'évaluation

- Risk-management-VaR (TD.2 Avec Solutions)Document3 pagesRisk-management-VaR (TD.2 Avec Solutions)Yassine MafraxPas encore d'évaluation

- Intérês Composés + CorrigésDocument5 pagesIntérês Composés + CorrigésdiakaridiamoussadialloPas encore d'évaluation

- Correctionsans CommentairesDocument6 pagesCorrectionsans CommentairesZéba HamtaPas encore d'évaluation

- Chap 17 - Le Modele de Black Et ScholesDocument12 pagesChap 17 - Le Modele de Black Et Scholesyacinovitch100% (1)

- Cours Du 31 - 01 - 2023Document11 pagesCours Du 31 - 01 - 2023LEO GILBERTASPas encore d'évaluation

- Calculer La Performance de Son PortefeuilleDocument7 pagesCalculer La Performance de Son PortefeuilleGeorges AkbannPas encore d'évaluation

- Analyse Du Marché Boursier Avec Python: Analyse Simple Et Analyse AvanceDocument33 pagesAnalyse Du Marché Boursier Avec Python: Analyse Simple Et Analyse AvanceZineb LabiedPas encore d'évaluation

- 3 Evaluer La Valeur D Une Option 1 Arbres Binomiaux 2Document29 pages3 Evaluer La Valeur D Une Option 1 Arbres Binomiaux 2Lambourn VoafidisoaPas encore d'évaluation

- Cours Information ChiffréeDocument16 pagesCours Information Chiffréezenithudehlou1234Pas encore d'évaluation

- s1 - Calcul - Tdexcorr - Doc - Rev 2019Document39 pagess1 - Calcul - Tdexcorr - Doc - Rev 2019api-203629011Pas encore d'évaluation

- Finance DSCG 2 - Corrigés Du ManuelDocument158 pagesFinance DSCG 2 - Corrigés Du Manuelzakich01100% (4)

- Apprendre à traduire les textes économiques de l’anglais au françaisD'EverandApprendre à traduire les textes économiques de l’anglais au françaisPas encore d'évaluation

- L'ANTAGONISME ENTRE LES OPTIONS PUT ET CALL: L'analyse du Put/Call RatioD'EverandL'ANTAGONISME ENTRE LES OPTIONS PUT ET CALL: L'analyse du Put/Call RatioPas encore d'évaluation

- 3, 2, 1... Investissez en bourse: Saisir les grands principes de l'investissementD'Everand3, 2, 1... Investissez en bourse: Saisir les grands principes de l'investissementPas encore d'évaluation

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Conseiller expert et stratégies de trading forex: Propulsez votre conseiller expert et votre trading forex au niveau supérieurD'EverandConseiller expert et stratégies de trading forex: Propulsez votre conseiller expert et votre trading forex au niveau supérieurPas encore d'évaluation

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Gagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiD'EverandGagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiPas encore d'évaluation

- Le trading en options facile à apprendre: Le guide d'introduction à la négociation d'options et les principales stratégies de tradingD'EverandLe trading en options facile à apprendre: Le guide d'introduction à la négociation d'options et les principales stratégies de tradingPas encore d'évaluation

- La gestion du rendement: Stratégies pour une rentabilité maximaleD'EverandLa gestion du rendement: Stratégies pour une rentabilité maximalePas encore d'évaluation

- - Tours de magie expliqués par des bienfaits du calcul littéralD'Everand- Tours de magie expliqués par des bienfaits du calcul littéralPas encore d'évaluation

- Traité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)D'EverandTraité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)Pas encore d'évaluation

- Chp2 Institutions FinancièresDocument23 pagesChp2 Institutions Financières11 FATIPas encore d'évaluation

- chp5 RAPPELDocument44 pageschp5 RAPPEL11 FATIPas encore d'évaluation

- Marché À TermeDocument22 pagesMarché À Terme11 FATIPas encore d'évaluation

- Chp5 - Marché - ObligataireDocument28 pagesChp5 - Marché - Obligataire11 FATIPas encore d'évaluation

- Chp5 - Marché - ObligataireDocument28 pagesChp5 - Marché - Obligataire11 FATIPas encore d'évaluation

- 2 Le Marche MonetaireDocument18 pages2 Le Marche MonetairekofPas encore d'évaluation

- chp4 - Marché À TermeDocument34 pageschp4 - Marché À Terme11 FATIPas encore d'évaluation

- chp6 - Analyse Fondamentale Et Analyse TechniqueDocument24 pageschp6 - Analyse Fondamentale Et Analyse Technique11 FATIPas encore d'évaluation

- Chp4 - Gestion Du Portefeuille ObligataireDocument29 pagesChp4 - Gestion Du Portefeuille Obligataire11 FATIPas encore d'évaluation

- Chp3 - Arbitrage Simple Pour Les OptionsDocument18 pagesChp3 - Arbitrage Simple Pour Les Options11 FATIPas encore d'évaluation

- P.A. RenoirDocument1 pageP.A. RenoirCrissPLPas encore d'évaluation

- Carnet de Bord - Formation AESHDocument10 pagesCarnet de Bord - Formation AESHfrancis de silva100% (1)

- Méca & RDM CoursDocument51 pagesMéca & RDM CoursDounia ElPas encore d'évaluation

- Guide Elaboration Rapport de Base IED Dechet-V2-2Document32 pagesGuide Elaboration Rapport de Base IED Dechet-V2-2MORINPas encore d'évaluation

- Word 2010 PerfectionnementDocument22 pagesWord 2010 PerfectionnementdonsallusPas encore d'évaluation

- Le Regime Des CapitulationsDocument3 pagesLe Regime Des CapitulationsChaïmae MoqranPas encore d'évaluation

- Tersigni, Simone - Jalons Pour Une Lecture Imbriquee Du Genre Et Du Religieux France 2011Document14 pagesTersigni, Simone - Jalons Pour Une Lecture Imbriquee Du Genre Et Du Religieux France 2011diegofmarquesPas encore d'évaluation

- Les Phrases Transitoires ExposéDocument3 pagesLes Phrases Transitoires Exposékhadija89100% (2)

- War in Heaven Ou La Guerre Celeste Griffith PDFDocument233 pagesWar in Heaven Ou La Guerre Celeste Griffith PDFZaordoz Zed100% (2)

- DéfinitionDocument4 pagesDéfinitionBotezatu DorinaPas encore d'évaluation

- Etat de La QuestionDocument6 pagesEtat de La Questionrsb5fdf7gqPas encore d'évaluation

- Migrations Mises en Récit Ou Quand L'espace Ne Cesse de Se (Re) ConstruireDocument8 pagesMigrations Mises en Récit Ou Quand L'espace Ne Cesse de Se (Re) ConstruireVictoria galatolaPas encore d'évaluation

- HCA 2005 Timmuzgha 11 PDFDocument91 pagesHCA 2005 Timmuzgha 11 PDFMohand Oulhadj LacebPas encore d'évaluation

- OvogenèseDocument45 pagesOvogenèsekim namjoonPas encore d'évaluation

- Particularités Du Prolapsus Rectal Chez L'enfant: Points Forts Points Forts Points FortsDocument2 pagesParticularités Du Prolapsus Rectal Chez L'enfant: Points Forts Points Forts Points FortsTherese TassainPas encore d'évaluation

- Ajp-Jphysrad 1942 3 9 162 1Document10 pagesAjp-Jphysrad 1942 3 9 162 1walid alouaniPas encore d'évaluation

- Catherine de Médicis CarteDocument1 pageCatherine de Médicis CarteLoli MaeghtPas encore d'évaluation

- Fiche de Lecture Saint Germain Ou La Négociation-Thomas BonnecarrereDocument9 pagesFiche de Lecture Saint Germain Ou La Négociation-Thomas BonnecarrereThomas BONNECARRERE100% (1)

- CriminologieDocument35 pagesCriminologieLeboffePas encore d'évaluation

- EMC Pneumologie Mise À Jour II-2020Document41 pagesEMC Pneumologie Mise À Jour II-2020Kenshiro De l'école des HokutoPas encore d'évaluation

- Travaux Dirig Es, Feuille 2: Tribus, Mesures, Fonctions MesurablesDocument7 pagesTravaux Dirig Es, Feuille 2: Tribus, Mesures, Fonctions MesurableskamilbouxaPas encore d'évaluation

- Gestion de Projet - Programme PREPA CERTIF GREEN BELTDocument7 pagesGestion de Projet - Programme PREPA CERTIF GREEN BELTSarah SebâaPas encore d'évaluation

- L46 47法文筆記Document8 pagesL46 47法文筆記YU-WEN WANGPas encore d'évaluation

- Chap Ii Notion de Leves Et D'implantationDocument5 pagesChap Ii Notion de Leves Et D'implantationALON?TSIE TANEZOUA ISRAELPas encore d'évaluation

- TP N 1 - Mesure Et Calcul Dãerreurs - PDFDocument4 pagesTP N 1 - Mesure Et Calcul Dãerreurs - PDFshouyou2016100% (1)

- STMG Nlle-Caledonie Nov2016Document5 pagesSTMG Nlle-Caledonie Nov2016Dony KravitzPas encore d'évaluation

- Anomalies de Léquilibre Acido BasiqueDocument13 pagesAnomalies de Léquilibre Acido Basiqueboutefal imenePas encore d'évaluation