Académique Documents

Professionnel Documents

Culture Documents

Paie Et Déclarations Sociales Et Fiscales

Paie Et Déclarations Sociales Et Fiscales

Transféré par

Hicham ChikhiCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Paie Et Déclarations Sociales Et Fiscales

Paie Et Déclarations Sociales Et Fiscales

Transféré par

Hicham ChikhiDroits d'auteur :

Formats disponibles

https://www.facebook.com/groups/tsge.

alhoceima/

-----------------------------------------------------------------------------------------------------------------

Paie et dclarations

sociales et fiscales

Introduction

Le salaire reprsente la contrepartie de lexcution de la prestation du travail.

Il prsente un caractre alimentaire puisquil permet au salari dassurer sa subsistance ainsi que

celle de sa famille.

Il est reconnu par la dclaration universelle des droits de lHomme, par les conventions et traits

internationaux et rgionaux, par la constitution et par les dispositions lgales et rglementaires.

Le salaire est librement fix par accord direct entre les parties ou par convention collective de

travail, sous rserve des dispositions lgales relatives au salaire minimum lgal. A dfaut, le tribunal

se charge de le fixer selon l'usage.

Au 1er janvier 2008, le salaire minimum est de 1842 dh par mois pour 44 heures de travail

hebdomadaire et le salaire minimum agricole est de 1300 dh par mois.

Est interdite toute discrimination relative au salaire entre les deux sexes pour un travail de valeur

gale.

1- Les types de salaires

On distingue principalement les formes de salaire suivantes : le salaire au temps, la pice, la

tche et au rendement.

Le plus rpondu est le salaire au temps. Il est calcul en fonction du temps de travail effectif.

N.B : On entend par " jours de travail effectif " les jours autres que les jours de repos hebdomadaire,

les jours de ftes pays et les jours fris chms dans l'tablissement.

La dure normale de travail est dtermine conformment au principe suivant :

dans les activits non agricoles, la dure normale de travail des salaris est fixe :

2288 heures par anne ou

44 heures par semaine.

La dure annuelle globale de travail peut tre rpartie sur l'anne selon les besoins de

l'entreprise condition que la dure normale du travail n'excde pas 10 heures par jour, sous

rserve des prolongements viss par le code de travail (loi n 65-99) en cas :

dinterruption collective de travail pour causes accidentelles ou de force majeure ;

de travaux prparatoires ou complmentaires indispensables l'activit gnrale de

ltablissement et qui ne peuvent tre excuts dans la limite de la dure normale du

travail,

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 1

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------

de travaux urgents qui doivent ncessairement tre excuts immdiatement pour prvenir

des dangers imminents, organiser des mesures de sauvetage, rparer des accidents

survenus soit au matriel, soit aux installations, soit aux btiments de l'entreprise ou pour

viter le dprissement de certaines matires.

Dans les activits agricoles, la dure normale de travail est fixe 2496 heures dans l'anne,

rpartie par priodes, selon les ncessits des cultures, en dure journalire dtermine par

l'autorit gouvernementale comptente, aprs consultation des organisations professionnelles des

employeurs et des organisations syndicales des salaris les plus reprsentatives.

N.B :

Les modalits d'application de ces dispositions sont fixes par voie rglementaire, aprs

consultation des organisations professionnelles des employeurs et des organisations

syndicales des salaris les plus reprsentatives.

Le dpassement de la dure normale de travail prvue ci-dessus est puni dune amende de

300 500 dirhams.

Quant au salaire au rendement, il est fonction de la provision ou de la quantit de travail effectu, il

est dtermin au pourcentage du chiffre daffaires, au pourcentage des bnfices, la commission,

la pice

2- Les formes de rmunration :

La rmunration est en principe paye en espces, mais parfois et surtout dans lagriculture, le

salaire est pay en nature.

La rmunration peut tre en partie en espces et en partie en nature. Elle peut galement prendre la

forme de pourboires surtout dans la restauration et lhtellerie.

3- Les modalits et preuves de paiement

a- Procdure de paiement :

Les salaires doivent tre pays en monnaie marocaine.

Tout employeur est tenu d'indiquer par affiche, pour chaque paie et le cas chant, pour le

versement des acomptes :

la date,

le jour,

lheure et

le lieu

Laffiche doit tre appose de faon apparente et conserve en bon tat de lisibilit.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 2

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------b- Priodicit du salaire

En principe, le salaire doit tre pay au moins :

deux fois par mois, seize jours au plus d'intervalle, aux ouvriers ; et

une fois par mois aux employs.

N.B: Cas particuliers :

les commissions dues aux voyageurs, reprsentants et placiers de commerce et d'industrie

doivent tre rgles au moins une fois tous les 3 mois.

pour tout travail la pice, la tche ou au rendement dont l'excution doit durer plus d'une

quinzaine de jours, les dates de paiement peuvent tre fixes de gr gr ; mais le salari doit

recevoir des acomptes chaque quinzaine de manire qu'il soit intgralement pay dans la

quinzaine qui suit la livraison de l'ouvrage.

le salaire rmunr l'heure ou la journe doit tre pay au salari dans les 24 heures lorsque

celui-ci est licenci, et dans les 72 heures suivantes lorsqu'il quitte l'employeur de son plein

gr.

c- Lheure de paiement :

Le paiement doit, sauf cas de force majeure, commencer l'heure indique sur l'affiche prvue cidessus et tre termin au plus tard 30 minutes aprs l'heure fixe pour la fin du travail du salari.

Toutefois, dans les entreprises minires, dans les chantiers du btiment et de travaux publics, dans

les usines service continu et dans les entreprises occupant plus de 100 salaris, des drogations

peuvent tre accordes par les agents chargs de l'inspection du travail.

d- Preuve de paiement de la rmunration :

Bulletin de paie :

Tout employeur est tenu de dlivrer ses salaris, au moment du rglement des salaires, une pice

justificative dite " bulletin de paye " qui doit mentionner obligatoirement les indications fixes par

l'autorit gouvernementale charge du travail.

Livre de paie :

Tout employeur ou son reprsentant doit tenir dans chaque tablissement ou partie d'tablissement

ou atelier, un livre dit livre de paye tabli conformment au modle fix par l'autorit

gouvernementale charge du travail.

Le livre de paye peut tre remplac la demande de l'employeur par l'utilisation des systmes de

comptabilit mcanographiques ou informatiques ou par tout autre moyen de contrle jug

quivalent par l'agent charg de l'inspection du travail.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 3

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Le livre de paye doit tre conserv par l'employeur pendant 2 ans au moins compter de sa

clture. Les documents comptables mcanographiques et informatiques ou les autres moyens de

contrle qui remplacent le livre de paye doivent tre conservs pendant 2 ans au moins compter de

leur adoption.

3- Les garanties au paiement du salaire :

Le code du travail a prvu un certain nombre de garanties pour permettre au salari de percevoir sa

rmunration, du moins en partie afin den assurer son caractre alimentaire.

Il sagit sommairement de :

privilges garantissant le paiement du salaire et de l'indemnit de licenciement ;

garanties en matire de compensation (cas de fournitures diverses, cas de prts aux salaris) ;

garanties en matire de saisie-arrt et de cession des salaires ;

la pension alimentaire ; et

des conomats.

a- Les privilges garantissant le paiement :

Pour le paiement des salaires et indemnits dus par l'employeur et par drogation aux dispositions de

l'article 1248 du dahir du 9 ramadan 1331 (12 aot 1913) formant Code des obligations et contrats,

les salaris bnficient du privilge de premier rang institu sur la gnralit des meubles de

l'employeur.

Est privilgie dans les mmes conditions et au mme rang l'indemnit lgale de licenciement.

Dans le mme ordre dide :

les salaris au service d'un entrepreneur ou d'un adjudicataire de travaux publics bnficient du

privilge spcial institu par l'article 490 du Code de procdure civile.

les salaris au service d'un entrepreneur de construction ont le droit d'exercer une action directe

contre le matre d'ouvrage concurrence de la somme dont il se trouve dbiteur envers

l'entrepreneur, dans les conditions dtermines par l'article 780 du dahir du 9 ramadan 1331 (12

aot 1913) formant Code des obligations et contrats.

b- garanties en matire de compensation :

Aucune compensation ne s'opre au profit des employeurs entre le montant des salaires dus par eux

leurs salaris et les sommes qui seraient dues ces salaris pour fournitures diverses, quelle qu'en

soit la nature, l'exception, toutefois :

des outils ou matriels ncessaires au travail ;

des matires et instruments que le salari a reus et dont il a la charge ;

des sommes avances pour l'acquisition de ces mmes outils, matriels, matires et instruments.

Sont punies d'une amende de 300 500 dirhams les infractions cette disposition. L'amende est

applique autant de fois qu'il y a de salaris l'gard desquels cette disposition n'a pas t observe,

sans toutefois que le total des amendes dpasse le montant de 20.000 dirhams.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 4

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------c- garanties en matire de saisie-arrt et de cession des salaires :

Tout employeur qui a accord un prt ses salaris ne peut se faire rembourser qu'au moyen de

retenues successives ne dpassant pas le dixime du montant du salaire chu.

N.B : La retenue ainsi faite ne se confond ni avec la partie saisissable, ni avec la partie cessible.

Les acomptes sur salaire ne sont pas considrs comme prts.

Quels qu'en soient le montant et la nature, les rmunrations dues tout salari par un ou plusieurs

employeurs, sont saisissables condition que le montant retenu ne dpasse pas pour le salaire annuel

les taux suivants :

le 20me sur la portion infrieure ou gale quatre fois le salaire minimum lgal ;

le 10me sur la portion suprieure quatre fois le salaire minimum lgal et infrieure ou gale

huit fois le salaire minimum lgal ;

le 50me sur la portion suprieure huit fois le salaire minimum lgal et infrieure ou gale

douze fois le salaire minimum lgal ;

le 1/4 sur la portion suprieure douze fois le salaire minimum lgal et infrieure ou gale

seize fois le salaire minimum lgal ;

le 1/3 sur la portion suprieure seize fois le salaire minimum lgal et infrieure ou gale vingt

fois le salaire minimum lgal ;

Sont punies d'une amende de 300 500 dirhams les infractions cette disposition. L'amende est

applique autant de fois qu'il y a de salaris l'gard desquels cette disposition n'a pas t observe,

sans toutefois que le total des amendes dpasse le montant de 20.000 dirhams.

N.B : Pour plus de dtail, notamment sur les lments tenir en compte dans le calcul de la retenue

voir dans ce mme cours cessions et oppositions su salaire .

d- La pension alimentaire

Si la pension alimentaire due au conjoint, conformment au code du statut personnel, est exigible

mensuellement, son montant est intgralement prlev chaque mois sur la portion insaisissable

du salaire, que cette pension soit verse par saisie-arrt ou par cession du salaire.

La portion saisissable desdits salaires peut, le cas chant, tre retenue en sus, soit pour sret des

chances arrires de la pension alimentaire et des frais, soit au profit des cranciers ordinaires ou

opposants.

e- Les conomats

En matire dconomats, linterdiction est double :

lgard de lemployeur ; et

lgard de tout responsable ayant autorit sur les salari.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 5

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------En effet, il est interdit tout employeur :

d'annexer son tablissement un conomat o il vend, directement ou indirectement, ses

salaris ou leurs familles des denres ou marchandises de quelque nature que ce soit ;

d'imposer ses salaris de dpenser leur salaire, en totalit ou en partie, dans les magasins

indiqus par lui ;

de payer directement les fournisseurs de ses salaris sauf accord contraire crit.

Toutefois, il peut tre autoris, dans les conditions qui sont dtermines par voie rglementaire, la

cration d'conomats dans les chantiers, exploitations agricoles, entreprises industrielles, mines ou

carrires loignes d'un centre de ravitaillement, dont l'existence est ncessaire la vie quotidienne

des salaris.

Par ailleurs, il est interdit tout responsable ayant autorit sur les salaris de revendre,

directement ou indirectement, avec bnfice des denres ou marchandises aux salaris de

l'entreprise o il est occup. En cas de contestation, il appartient au vendeur de prouver que les

ventes sont faites sans aucun bnfice.

N.B : Dans les activits agricoles, lorsque l'employeur vend des produits de son exploitation aux

salaris, les prix sont dbattus de gr gr, mais ne peuvent tre suprieurs au cours de ces denres

la production, tel que ce cours est fix conformment la lgislation et la rglementation sur les

prix.

Les infractions ces dispositions sont punies d'une amende de 2000 5000 dirhams.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 6

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Gestion de la rmunration du salari

A rappeler que le salaire dsigne la rmunration verse au personnel. Cette rmunration est

dtermine par lemployeur lissue dun calcul mettant en valeur un certains nombres de rubriques

composant le bulletin de paie du salari.

Ces rubriques sont classes en deux catgories :

les gains, dune part et ;

les retenues, dautre part.

Les gains renferment le salaire et les accessoires du salaire. Il sagit des lments du salaire brut.

A- Les lments du salaire brut :

Le salaire brut est compos :

du salaire de base ;

des heures supplmentaires ;

des indemnits ;

des primes et gratifications ;

des allocations familiales ; et

des avantages en argent ou/et en nature.

1- Le salaire de base

Le salaire de base correspond gnralement un montant mensuel calcul en fonction du temps

effectif de travail.

Salaire de base = Nombre dheures travailles * Taux horaire normal

Exemple :

Monsieur Hamza a travaill 176 heures durant le mois de Mars 2007. le taux horaire normal est 9,50

dirhams.

Son salaire de base pour le mois sera donc : (44 * 4) * 9,50 = 1 672,00 dh

N.B : Pour certaines professions, notamment les fonctionnaires, le salaire de base est dtermin

conformment une grille indiciaire.

Exemple :

La situation de Monsieur Hatim, formateur auprs de lOfppt, est comme suite :

Catgorie : Matrise principale D

Echelle : 13

Echelon : 01

Indice : 576 points

Coefficient indiciaire : 5,50 dh le point.

Salaire de base : 576 *5,50 = 3 168,00 dh

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 7

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------2- Les heures supplmentaires

Les entreprises peuvent, lorsquelles doivent faire face des travaux d'intrt national ou des

surcrots exceptionnels de travail, employer leurs salaris au-del de la dure normale de travail

dans les conditions fixes par voie rglementaire, condition qu'elles leur versent, en sus de leurs

salaires, des indemnisations pour les heures supplmentaires.

Sont donc considres comme heures supplmentaires les heures de travail accomplies au-del de

la dure normale de travail du salari.

Par ailleurs :

dans les entreprises o les 2288 heures de travail sont rparties d'une manire ingale sur

l'anne, sont considres comme heures supplmentaires les heures de travail accomplies

quotidiennement partir de la dixime heure incluse ;

sont galement considres comme heures supplmentaires de travail, les heures effectues

annuellement partir de la 2289e heure incluse ;

pour le salari qui n'aura pas t occup pendant la totalit de la semaine pour cause de

licenciement, de dmission, de cong annuel pay, d'accident de travail ou de maladie

professionnelle ou en raison du repos donn l'occasion d'un jour de fte pay ou d'un jour fri,

chaque heure de travail effectue en dehors de l'horaire de travail au cours de la semaine est

considre comme heure supplmentaire de travail. Ces dispositions s'appliquent au salari

embauch au cours de la semaine.

Quel que soit le mode de rmunration du salari, les heures supplmentaires donnent lieu une

majoration de salaire de :

25 % si elles sont effectues :

entre 6 heures et 21 heures pour les activits non agricoles ;

entre 5 heures et 20 heures pour les activits agricoles

50 % si elles sont effectues

entre 21 heures et 6 heures pour les activits non agricoles ;

entre 20 heures et 5 heures pour les activits agricoles.

la majoration est porte respectivement 50 % et 100 % si les heures supplmentaires sont

effectues le jour du repos hebdomadaire du salari, mme si un repos compensateur lui est

accord.

La rmunration des heures supplmentaires est calcule tant sur le salaire que sur ses

accessoires, l'exclusion :

des allocations familiales ;

des pourboires, sauf pour le personnel rmunr exclusivement au pourboire ;

des indemnits qui constituent un remboursement de frais ou de dpenses engags par le salari

en raison de son travail.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 8

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Heures supplmentaires =

Nombres dheures supplmentaires * Taux horaire normal * (1 + Taux de majoration)

Heures Sup. 25% = Nombres dheures supplmentaires * Taux horaire normal * (1 + 0,25)

Heures sup. 50% = Nombres dheures supplmentaires * Taux horaire normal * (1 + 0,50)

Heures sup. 100% = Nombres dheures supplmentaires * Taux horaire normal * (1 + 1,00)

Exemple :

Monsieur Ihsane, employ de bureau dans une entreprise industrielle, a travaill 52 heures durant la

premire semaine du mois (m).

Lentreprise applique le principe des 44 heures par semaine.

Le taux horaire normal est de 10,00 dirhams lheure.

Les heures supplmentaires ont t travailles la nuit, un jour ouvrable raison de 5 heures et le

reste durant le jour de repos du salari.

Heures travailles :

Heures normales :

Heures supplmentaires :

52 heures

44 heures

08 heures

5 heures supplmentaires, la nuit, durant un jour ouvrable ; la majoration est de 50 %

3 heures supplmentaires, la nuit, durant le repos du salari ; la majoration est de 100 %

La rmunration pour heures supplmentaires est donc : (5*10,00*1,50) + (3*10,00* 2) = 135,00 dh.

3- Les indemnits :

Les indemnits constituent des sommes dargent attribues un salari :

en rparation dun dommage ou dun prjudice;

en compensation de certains frais ;

titre de sujtions (assujettissements) ; ou

pour tenir compte de la dure des services rendus.

Il existe une grande varit dindemnits, on peut en citer titre dexemple : lindemnit de

rsidence, de fonction, de transport, de dplacement, dhabillement, de cong pay, de nourriture, de

panier ou de repas, de mutation ou dmnagement, de chert de la vie, de logement, de licenciement,

de pravis

N.B : Lindemnit de licenciement

Lindemnit de licenciement ou congdiement est dtermine conformment la loi n 65-99

formant code du travail, stipulant que :

Le salari, li par un contrat de travail dure indtermine, a droit une indemnit, en cas de

licenciement aprs six mois de travail dans la mme entreprise, quels que soient le mode de

rmunration et la priodicit du paiement du salaire.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 9

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Le montant de l'indemnit de licenciement pour chaque anne ou fraction d'anne de travail effectif

est gal :

96 heures de salaire pour les cinq premires annes d'anciennet ;

144 heures de salaire pour la priode d'anciennet allant de 6 10 ans ;

192 heures de salaire pour la priode d'anciennet allant de 11 15 ans ;

240 heures de salaire pour la priode d'anciennet dpassant 15 ans.

Lindemnit de licenciement est calcule sur la base de la moyenne des salaires perus au cours des

cinquante-deux semaines qui ont prcd la rupture du contrat.

Le salaire entrant en ligne de compte pour le calcul de l'indemnit de licenciement ne peut tre

infrieur au salaire minimum lgal.

Entrent en ligne de compte pour le calcul de l'indemnit de licenciement, le salaire proprement dit et

ses accessoires numrs ci-aprs :

primes et indemnits inhrentes au travail l'exclusion :

des indemnits constituant un remboursement de frais ou de dpenses supports par le salari

en raison de son travail ;

des indemnits de responsabilit, sauf les indemnits de fonction, telles que les indemnits

de chef d'quipe ou de chef de groupe ;

des indemnits pour travaux pnibles ou dangereux ;

des indemnits constituant un ddommagement pour un travail excut dans des zones

dangereuses ;

des indemnits pour remplacement temporaire d'un salari appartenant une catgorie

suprieure ou pour un travail excut temporairement ou exceptionnellement, sauf les

indemnits pour heures supplmentaires.

les avantages en nature ;

les commissions et les pourboires.

Exemple :

Un salari licenci aprs 4 ans et 3 mois de travail dans une entreprise. Le taux horaire moyen est 10

dh lheure.

Lindemnit de licenciement laquelle il a droit est [ 96 (h) * 10,00 (dh/h) * 5 (ans) ] soit 4800 dh.

Sil aurait travaill pendant 8 ans et 8 mois, lindemnit serait dtermine en deux tranches : sur les

5 premires annes, et puis sur le reliquat

[ 96 (h) * 10,00 (dh/h) * 5 (ans)] + [ 144 * 10 * (9 5) ]=4.800 + 5.760 = 10.560 dh.

4- Les primes :

Une prime est une somme dargent accorde un salari titre dencouragement ou de rcompense.

Les primes sont diverses ; titre dexemple, on cite la prime danciennet, de responsabilit, de

technicit, dassiduit, de fin danne, de bilan, de naissance

N.B : La prime danciennet est dtermine conformment la loi n 65-99 formant code du

travail, stipulant que :

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 10

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------A moins que le salaire ne soit bas sur l'anciennet, en vertu d'une clause du contrat de travail, du

rglement intrieur ou d'une convention collective de travail, tout salari doit bnficier d'une prime

d'anciennet dont le montant est fix :

5% du salaire vers, aprs 2 ans de service ;

10 % du salaire vers, aprs 5 ans de service ;

15 % du salaire vers, aprs 12 ans de service ;

20% du salaire vers, aprs 20 ans de service ;

25% du salaire vers, aprs 25 ans de service.

A noter aussi que les services viss ci-dessus s'entendent des priodes de service, continues ou non,

dans la mme entreprise ou chez le mme employeur.

Pour le calcul de la prime d'anciennet, sont pris en compte le salaire proprement dit, ses accessoires

ainsi que les majorations pour heures supplmentaires, l'exclusion :

des prestations familiales ;

des pourboires (sauf pour les salaris exclusivement pays aux pourboires) ;

des gratifications accordes, soit sous forme de versements fractionns, soit sous forme d'un

versement unique en fin d'anne ou en fin d'exercice, y compris les gratifications calcules en

pourcentage des bnfices ou du chiffre d'affaires de l'entreprise ;

des participations aux bnfices et de toute libralit caractre alatoire et imprvisible, sauf

dispositions contraires contenues dans le contrat de travail, la convention collective de travail ou

le rglement intrieur ;

des indemnits ou primes qui constituent un remboursement ou un ddommagement pour le

salari :

de frais ou de dpenses supports par lui auparavant en raison de son travail ;

d'une responsabilit ;

d'une situation dfavorable ;

de l'accomplissement de travaux pnibles ou dangereux ;

des indemnits pour remplacement temporaire d'un salari dans un poste d'une catgorie

suprieure ainsi que pour travail excut temporairement dans un poste ncessitant un travail

exceptionnel.

Lorsque le salari est rmunr, en totalit ou en partie, au pourcentage des bnfices, la

commission, au rendement ou la pice, la prime d'anciennet est calcule sur la base de la

moyenne de la rmunration nette perue durant les 3 mois prcdant l'chance de ladite

prime.

Exemple 1 :

Un salari travaillant pendant 4 ans, percevant un salaire de base de 2000 dh et des prestations ou

allocations familiales de 400 dh et effectuant des heures supplmentaires de 500 dh, va percevoir

une prime danciennet de :

5% * (Salaire de base + Heures supplmentaires) = 5% * (2000 + 500) = 125,00 dh.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 11

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Exemple 2 :

Un reprsentant salari rmunr la commission, ralise au cours des trois derniers mois, les

chiffres daffaires respectifs suivants : 500.000 dh, 450.000 dh et 600.000 dh. Le taux de la

commission est de 2%. Les retenues sur salaire sont estimes 20 %. Le salari travaille chez la

mme socit pendant 8 ans.

Il bnficiera donc dune prime danciennet calcule comme suit :

Chiffre daffaires ralis

Commission (2%) Rmunration brute

Retenues sur salaire (20%)

Rmunration nette

Moyenne des rmunrations nettes

Prime danciennet au taux de 10 %

(m-3)

(m-2)

(m-1)

500.000

450.000

600.000

10.000

9.000

12.000

2.000

1.800

2.400

8.000

7.200

9.600

(8.000 + 7.200 + 9.600) / 3 = 8.266,67

8.266,67 * 10% = 826,67

5- Les gratifications :

Les gratifications reprsentent des libralits en plus du salaire de base.

Il sagit principalement du 13me mois, de la prime de vacance et de la gratification dinventaire

6- Les avantages en argent et/ou en nature :

Les avantages constituent des rmunrations accessoires, en argent ou en nature, attribues par

lemployeur, une partie ou lensemble du personnel, en plus des rmunrations proprement dites.

Les avantages en nature sont des biens ou des prestations accords au salari, notamment des

dotations en produits fabriqus ou vendus par lentreprise, des prestations de domesticit (chauffeur,

jardinier, cuisinier, gardien), des prestations deau, dlectricit et de tlphone, une voiture de

service, un logement de fonction, de la nourriture

Les avantages en argent reprsentent des allgements des dpenses personnelles pour le salari

prises en charge, en totalit ou en partie, par lemployeur. Il sagit titre dexemple de frais

mdicaux et dhospitalisation, de frais de voyage et de sjours particuliers, de loyer du logement

personnel acquitt par le salari et rembours par lemployeur, dimpts rembourss, de primes

personnelles dassurance, de participations aux frais scolaires au profit des enfants du personnel

7- Les prestations (ou allocations) familiales :

Ce sont des prestations servies par la Caisse Nationale de Scurit Sociale CNSS aux salaris ayant

des enfants charge.

Le montant des ces allocations, en vigueur partir du 01 juillet 2008 suite au dialogue social, est

de :

200 dh (au lieu de 150 dh) par mois pour chacun des 3 premiers enfants et

36 dirhams pour chaque enfant du quatrime au sixime.

Le plafond donc des allocations familiales est donc : (200*3) + (36*3), soit 708 dh par mois.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 12

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Exercices de synthse :

Exercice n1 :

Au cours du mois janvier 2008 :

Un salari, mari ayant 4 enfants charges, a travaill 160 heures normales au taux horaire de 10 dh

lheure ;

Il a galement travaill 6 heures supplmentaires majores 50% et 4 autres heures majores

100% ;

Il a une anciennet chez le mme employeur de 7 ans ;

Il a bnfici dune indemnit de dplacement de 300 dh et dune indemnit de qualification de 500

dh ;

Lemployeur lui a rembours des frais mdicaux titre de ddommagement pour 450 dh.

Travail faire : Dterminer le salaire brut de ce salari pour le mois Janvier 2008.

Solution :

La rmunration brute de ce salari est compose du salaire de base, des heures supplmentaires, de

la prime danciennet, de la prime de qualification, de lindemnit de dplacement, des allocations

familiales et du ddommagement pour frais mdicaux.

Rubriques du salaire brut

Elments de calcul

Montants

Salaire de base

Heures supplmentaires majores 50%

Heures supplmentaires majores 100%

Prime danciennet

Indemnit de qualification

Indemnit de dplacement justifie

Allocations familiales

Avantages en espces (frais mdicaux)

Salaire brut du mois

160 * 10,00

6 * 10,00 * 1,50

4 * 10,00 * 2

10% * (1600,00 + 90,00 + 80,00)

----(3 * 200,00) + (1 * 36)

-----

1.600,00

90,00

80,00

177,00

500,00

300,00

636,00

450,00

3.833,00

Exercice n 2 :

La socit Itqane vous communique les quelques lments suivants, relatifs la rmunration brute

globale de ses quatre salaris, au titre de la paie du mois de Dcembre 2008 :

Nom du salari

Ikhlass

Charaf

Ihsane

Aafaf

Salaire de

base

9.000

3.500

4.500

8.000

Heures supplm.

--1.200

1.000

---

Indemnit de

logement

1.700

-------

Indemnit de

transport justifie

700

500

---

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 13

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Mr Ikhlass a travaill au sein de la socit depuis dix ans en qualit de grant-salari. Il est mari et

pre de deux enfants.

Mr Charaf a t embauch depuis 3 ans, Mr Ihsane depuis 6 ans et Mme Aafaf depuis 15 ans.

Solution :

Nom du

salari

Ikhlass

Charaf

Ihsane

Aafaf

Salaire

de base

Heures

sup.

9.000

3.500

4.500

8.000

--1.200

1.000

---

Prime

Allocations

dancient. familiales

900

235

550

1.200

400

-------

Indemnit

logement

1.700

-------

Indemnit

transport

justifie

700

500

---

Salaire

brut

global

12.700

5.435

6.050

9.200

B- Les retenues sur salaire :

Le salari ne peroit pas, au moment de la paie, la totalit de sa rmunration brute. Lemployeur

opre un certain nombre de retenues, dont principalement :

les cotisations salariales la CNSS pour les prestations sociales court et long terme ;

les cotisations salariales de retraite la Caisse interprofessionnelle Marocaine de Retraite

CIMR ;

les cotisations salariales aux organismes de prvoyance sociale ;

la part salariale des prime dassurance-groupe maladie, maternit, invalidit et dcs ;

les avances et acomptes rcuprs ;

les cessions de salaire ;

les oppositions ;

limpt sur le revenu (lIR catgorie des revenus salariaux)

1- Les cotisations salariales la CNSS :

Laffiliation de lentreprise la CNSS est obligatoire. Lentreprise est tenue de saffilier la CNSS

au plus tard 30 jours aprs lembauche du premier salari. Elle doit en outre dclarer rgulirement

la Caisse Nationale de Scurit Sociale le montant mensuel du salaire vers et le nombre de jours

travaills par ses salaris.

Lentreprise est aussi tenue de dclarer, dimmatriculer, lensemble de son personnel la CNSS afin

de lui permettre de bnficier des prestations sociales suivantes :

les prestations (allocations) familiales ;

les prestations sociales court terme qui regroupent les indemnits journalires de maladie, de

maternit, daccidents et les allocations dcs ;

les prestations sociales long terme regroupant la pension de vieillesse ou de retraite, la pension

dinvalidit et la pension de survivants.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 14

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Une carte d'immatriculation est dlivre aux intresss.

N.B :

Depuis son entre en vigueur le 1er mars 2006, la CNSS gre lassurance maladie obligatoire

(AMO). LAssurance Maladie Obligatoire AMO :

garantit pour les assurs et les membres de leurs familles charge la couverture des risques et

frais de soins de sant inhrents la maladie ou laccident, la maternit et la rhabilitation

fonctionnelle, ainsi

elle donne droit au remboursement et ventuellement la prise en charge directe des frais de

soins curatifs, prventifs et de rhabilitation mdicalement requise par ltat de sant du

bnficiaire.

Les bnficiaires de lAMO sont donc :

les salaris assujettis au rgime marocain de scurit sociale qui ne disposent pas dune

couverture dassurance maladie facultative au moment de lentre en vigueur de la loi (sous

condition de 54 jours de cotisation pendant les 6 mois prcdant la maladie avec paiement

effectif par lemployeur des cotisations salariales et patronales) ;

les marins pcheurs la part ;

les assurs volontaires ; et

les titulaires dune pension du secteur priv, dun montant minimum : 1298 dirhams par mois

pour le rgime gnral et 910 dirhams par mois pour le rgime agricole ;

Les personnes qui bnficient dune pension dun montant infrieur sont couvertes par le rgime

dassistance mdicale aux conomiquement faibles (RAMED). Le rgime d'assistance mdicale

(RAMED) sadresse aux personnes conomiquement faibles qui ne sont assujetties aucun

rgime d'assurance maladie obligatoire de base et ne disposant pas de ressources suffisantes pour

faire face aux dpenses de sant. Les personnes ligibles au RAMED bnficient, dans les

tablissements publics de sant, de la prise en charge totale ou partielle des frais relatifs aux

prestations mdicalement requises.

ainsi que leurs familles (le ou les conjoints, les enfants gs de moins de 21 ans, les enfants gs

de 26 ans au plus sils sont tudiants non maris et les enfants handicaps sans limite dge)

condition quils ne soient pas bnficiaires titre personnel dune assurance de mme nature.

La Caisse nationale des Organismes de Prvoyance sociale (CNOPS) ainsi que les mutuelles la

composant, grent lAMO pour le secteur public, notamment les fonctionnaires et agents de lEtat,

des collectivits locales, des tablissements publics et leurs ayants droit, ainsi que les titulaires de

pensions. (voir 3- Les cotisations salariales aux mutuelles).

Laffiliation lAMO est obligatoire ; mais durant une priode transitoire de 5 ans renouvelable, les

employeurs qui assurent au moment de lentre en vigueur de la loi une couverture mdicale titre

facultatif peuvent continuer assurer cette couverture condition den apporter la preuve. Durant

cette priode, toute rupture de contrat priv ncessitera ladhsion au systme de base avec le choix

ventuel de souscrire une couverture complmentaire.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 15

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Par ailleurs, lAssurance Maladie Obligatoire met la disposition de ses bnficiaires :

le maintien de la garantie :

o pendant 6 mois en cas de cessation dactivit,

o pendant 12 mois en cas de dissolution du lien de mariage du conjoint,

o pendant 24 mois en cas de dcs pour le conjoint survivant et les enfants.

la couverture des enfants de moins de 12 ans pour tous les soins y compris les soins prventifs

(vaccins),

la garantie illimite et sans plafond,

la couverture vie des handicaps,

la couverture vie des retraits.

Les taux au 1er Janvier 2008 des cotisations salariales sont indiqus dans le tableau rcapitulatif

suivant :

Risques

Part salariale

Prestations familiales (4)

Part patronale Plafond/mois

Total

---

6,40 %

Sans plafond

6,40 %

Maladie, maternit, dcs (1)

0,33 %

0,67 %

6 000 dH

1%

Pensions (2)

3,96 %

7,93 %

6 000 dH

11,89 %

4,29 % (1/3)

8,60 % (2/3)

6 000 dh

12,89 %

Solidarit AMO obligatoire (5)

---

1,5 %

Sans plafond

1,5 %

AMO de base (6)

2%

2%

Sans plafond

4%

Taxe Formation Professionnelle (7)

---

1,6 %

Sans plafond

1,6 %

6,29 %

19,70 %

---

25,99 %

Prestations sociales (3) = (1) + (2)

Total (3) + (4) + (5) + (6) + (7)

En rsum, Le taux des cotisations salariales (part salariale) pour les prestations court et long

terme est de 4,29 % appliqu lensemble de la rmunration brute plafonne 6000 dh par mois.

La cotisation salariale pour lAMO est de 2 % sur lensemble de la rmunration brute sans plafond.

La part patronale sera traite ultrieurement au niveau de lenregistrement comptable des charges

sociales.

N.B : Pour les marins pcheurs la part :

La cotisation au titre du rgime gnral est assise sur les recettes brutes du bateau de pche, les taux

de cotisations appliqus est :

concernant les chalutiers : 4,65 % du total du produit de la vente ;

concernant les sardiniers : 6 % du total du produit de la vente.

La cotisation au titre du rgime AMO est assise sur les recettes brutes du bateau de pche, les taux

de cotisations appliqus est :

concernant les chalutiers : 1,2 % du total du produit de la vente ;

concernant les sardiniers : 1,5 % du total du produit de la vente.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 16

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Exemple 1 :

Une entreprise vous demande de retenir les cotisations salariales de ses trois salaris : Mr Badr,

Mme Ghita et Mlle Hiba dont les salaires bruts sont respectivement 16.500 dh, 5.000 dh et 7.900 dh.

Salaris

Mr Badr

Mme Ghita

Mlle Hiba

Total

Salaire brut

16 500

5 000

7 900

29 400

Salaire brut plafonn

6 000

5 000

6 000

17 000

Les cotisations salariales (parts salariales) la CNSS pour prestations sociales sont de 4,29% sur le

salaire brut plafonn 6.000 dh par mois et par salari : 17.000 * 4,29 % = 729,30 dh

Les cotisations salariales (parts salariales) lassurance-maladie obligatoire (AMO) sont au taux de

2 % sur lensemble de la rmunration brute sans plafond : 29.400 * 2 % = 588 dh

Le total des cotisations salariales la CNSS est donc 1.317,30 dh.

Exemple 2 :

La rmunration annuelle dun salari est compose des lments suivants :

salaire de base de 50.000 dh ;

prime danciennet de 10% ;

indemnits de dplacements justifis de 3.600 dh ;

des allocations familiales pour deux enfants ;

indemnit de panier de 4.680 dh.

Calcul du salaire brut annuel et des cotisations salariales la CNSS :

Salari X

Salaire de base

Prime danciennet

Allocations familiales

Indemnit de dplacement justifi

Indemnit de panier

Salaire brut

Calcul

--10 % * 50.000

200 * 2 *12

-----

Montant

50.000

5.000

4.800

3.600

4.680

68.080

Certaines rubriques ne peuvent constituer une base de cotisations sociales, il sagit des allocations

familiales et des remboursements de frais effectifs demploi : dans ce cas, seuls le salaire de base et

la prime danciennet (50.000+5.000) font lobjet de retenues pour prestations sociales salariales.

Prestations

Prestations court terme

Prestations long terme

Cotisations Prestations sociales

Cotisation AMO

Total des cotisations salariales

Taux

0,33 %

3,96 %

4,29 %

2%

6,29 %

Plafond annuel

6.000*12=72.000

6.000*12=72.000

72.000

Sans plafond

---

Calcul

55.000*0,33%

55.000*3,96%

55.000*4,29 %

55.000*2%

2.359,50+1.100

Montant

181,50

2.178,00

2.359,50

1.100

3.459,50

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 17

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------2- Les cotisations salariales de retraite CIMR :

La CIMR est une caisse de retraite ayant le statut dassociation but non lucratif qui gre les

cotisations de prs de 400000 salaris du secteur priv et sert des pensions de retraite plus de

96000 retraits. Cre en 1949, elle a t la premire caisse de retraite destine au secteur priv au

Maroc.

Laffiliation de lemployeur la CIMR est facultative.

La CIMR prvoit trois rgimes dadhsion :

le rgime normal : ladhsion au rgime normal de la CIMR est accessible tous les

employeurs oprant sur le territoire national, quels que soient leur statut juridique et leur secteur

dactivit, priv ou public, pour peu quils disposent dau moins trois salaris ;

La retraite normale de la CIMR complte efficacement la pension servie par les rgimes de base,

qui peut se rvler insuffisante cause du plafonnement du salaire soumis cotisation ou encore

de linsuffisance de la dure de cotisation.

Les cotisations la Retraite Normale comportent 2 parts : une part salariale paye par le salari

et une part patronale, prise en charge par l'entreprise.

Cinq taux de cotisation la retraite normale sont proposs ; l'entreprise et ses salaris choisissent

ensemble, parmi les taux proposs, celui qui leur convient le mieux.

Part patronale

2006

partir de 2007 (*)

3%

3,78%

3,90%

3,75%

4,73%

4,88%

4,50%

5,67%

5,85%

5,25%

6,62%

6,83%

6%

7,56%

7,80%

(*) La part patronale supporte une surprime, mise en place progressivement,

qui atteindra 30% partir de 2007

Part salariale

En rsum,

le taux des cotisations salariales varie entre 3% et 6% du traitement de base qui comprend tous

les lments bruts de la rmunration (salaire de base, heures supplmentaires, indemnits,

primes, gratifications) lexception des avantages en nature et les sommes destines au

remboursement des frais effectifs demploi.

Traitement de base (TB) =

Salaire brut (SB)

(Allocations Familiales + Remboursement des frais effectifs demploi + Avantages en nature)

le rgime complmentaire : ladhsion au rgime de retraite complmentaire est ouverte tous

les employeurs adhrents la CIMR au profit de leurs salaris cotisant au rgime normal au taux

maximum de 6% pour chacune des parts patronale et salariale. ; et

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 18

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Elle est particulirement utile aux salaris dont le revenu est suprieur au plafond du rgime de

base ou de celui de la Retraite Normale de la CIMR.

En adhrant la Retraite Complmentaire, l'affili amliore le niveau de sa pension qui peut

augmenter de 33,33%, voire 100% lorsque le salaire atteint le plafond de cette retraite.

Comme pour la Retraite Normale, les cotisations la Retraite Complmentaire comportent 2

parts : une part salariale paye par le salari et une part patronale prise en charge par l'entreprise.

Trois taux de cotisation supplmentaires sont proposs dans le cadre de ce rgime : 1%, 1,50%

et 2% pour chacune des parts salariale et patronale.

Ainsi, en tenant compte des taux des deux rgimes de retraite, la Normale et la Complmentaire,

les taux de cotisations sont de 7%, 7,50% et 8% pour chacune des deux parts sur la totalit du

salaire.

N.B : Les cotisations salariales ainsi que les contributions patronales dans le cadre du rgime de

retraite de la CIMR, bnficient d'une dductibilit fiscale non plafonne.

le rgime 55 ans : tout employeur adhrant au rgime normal de la CIMR, peut souscrire au

rgime de retraite 55 ans sans anticipation, quels que soient les taux de cotisation adopts.

Avec la Retraite 55 ans sans anticipation, le salari affili la CIMR peut sortir en retraite ds

55 ans sans subir de rduction sur sa pension.

Lgalement, lge de la retraite est fix 60 ans. La CIMR offre la possibilit d'un dpart

anticip partir de 50 ans, avec cependant, une rduction de la pension retraite qui tient compte

du fait que celle-ci est servie pendant une dure plus longue.

La retraite 55 ans sans anticipation permet de sortir en retraite lge de 55 ans avec une

pension de retraite pleine, c.--d. sans rduction.

Anticipation

50 ans

51 ans

52 ans

53 ans

54 ans

44 %

35 %

25 %

15 %

8%

Prorogation

56 ans

57 ans

58 ans

59 ans

60 ans et plus

6%

13 %

21 %

29 %

39 %

N.B : Les adhrents ayant opt pour un taux de cotisation infrieur au maximum prvu ont la

possibilit damliorer le niveau de couverture de leur personnel en procdant une augmentation

de leur taux de cotisation, effet du premier jour dun trimestre civil.

Exemple :

Une entreprise cherche calculer les cotisations salariales la CIMR de son personnel compos

dun cadre (taux 6%), dune employe de bureau (taux 4,50%), et de deux ouvriers (taux 3%). Les

lments de la rmunration brute du personnel sont prsents dans le tableau suivant :

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 19

https://www.facebook.com/groups/tsge.alhoceima/

-----------------------------------------------------------------------------------------------------------------

Catgorie

Salaire de base

Heures suppl.

Prm. danciennet

Logement (A.E.N)

Indm. Deplac. Justf

Salaire brut

Mr Amine

Mme Kenza

Mr Fadil

Mr Othmane

Cadre

7 000

--700

1500

500

9 700

Employe

3 500

500

200

----4 200

Ouvrier

2 000

1 200

320

----3 520

Ouvrier

2 000

1 000

300

----3 300

On dtermine

dabord le traitement de base (TB) de chaque salari, TB = Salaire Brut (I.D.J + A.E.N)

puis on applique le taux des cotisations par catgorie de salaris :

Salaire brut

Traitement de base

Catgorie

Taux de cotisation

Cotisations CIMR

Total Cotisat. Salar

Mr Amine

9 700

7 700

Cadre

6%

462

Mme Kenza

Mr Fadil

4 200

3 520

4 200

3 520

Employe

Ouvrier

4,50%

3%

189

105,60

855,60 dh

Mr Othmane

3 300

3 300

Ouvrier

3%

99

3- Les cotisations salariales aux autres organismes de prvoyance sociale (mutuelles) :

Les taux et les bases de calcul sont variables dun organisme lautre. En effet, lemployeur peut

disposer dune couverture mdicale, auprs dune compagnie dassurance, dune socit mutualiste

ou dune caisse interne.

La couverture auprs dune compagnie dassurance ou dune socit mutualiste est rgit par les

clauses (dispositions) prvues dans le contrat.

Quant aux administrations de lEtat, aux collectivits locales, aux tablissements publics, aux

personnes morales de droit public ou un organisme grant le rgime de pension du personnel du

secteur public, laffiliation la Caisse Nationale des Organismes de Prvoyance Sociale (CNOPS)

est doffice.

La CNOPS offre une palette de prestations ses assurs :

fonctionnaires ;

agents de lEtat, des collectivits locales, des tablissements publics et des personnes morales de

droit public ;

titulaires dune pension ;

leur ou leurs conjoint(s) ; et

leurs enfants charge, gs de 21 ans au plus (26 ans lorsquils sont non maris et poursuivant

des tudes suprieures)

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 20

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------La CNOPS, devenue gestionnaire de lAMO pour le secteur public, garantit, ce titre, un panier de

soins et le remboursement des prestations selon des taux de rfrence.

Une grande partie des charges de soins est assume par la CNOPS.

En rsum, le taux de couverture est de :

90 100% sur la base de la tarification nationale de rfrence (TNR) pour les affections de

longue dure et affections lourdes et coteuses ;

100 % pour les hospitalisations dans les hpitaux publics ;

90 % pour les hospitalisations dans les cliniques du secteur priv ;

70 % du Prix Public Maroc pour les mdicaments (Le remboursement seffectue sur la base du

prix public du mdicament gnrique lorsquil existe) ;

80% de la TNR pour les soins ambulatoires.

N.B :

La loi 65-00 tend le rgime dassurance maladie obligatoire aux enfants, sans limite dge, sils

sont atteints dun handicap physique ou mental et sont dans limpossibilit totale et permanente de

se livrer une activit rmunre.

Les cotisations la CNOPS sont fixes pour le rgime de base comme suite :

pour un assur en activit : lassiette est le salaire brut dduction faite des allocations familiales.

le taux est fix 5%, rparti part gale entre lemployeur et le fonctionnaire raison de 2,5% ;

pour un titulaire de pension (s), cette assiette est dtermine sur la base du montant global des

pensions de base. Le taux est fix 2,5% de lensemble des dites pensions.

Le seuil minimal des cotisations est de 70 dh. Le seuil maximal est de 400 dh.

Si le fonctionnaire occupe deux fonctions, ou si le pensionnaire est titulaire de deux ou plusieurs

rgimes de retraite de base, chaque employeur ou rgime de pensions doit verser la cotisation

correspondant la rmunration ou la pension servie.

4- La part salariale des primes dassurance-groupe :

Lemployeur peut souscrire, auprs dune compagnie dassurance, un contrat au profit de

lensemble de son personnel pour la couverture des risques de maladie, de maternit, dinvalidit,

de dcs, de vieillesse et de vie de retrait.

Le contrat dassurance-groupe fixe la base, le taux et le cas chant le plafond retenu.

La cotisation est donne gnralement par la formule suivante :

Cotisation = (Salaire brut Frais effectifs demploi) * Taux

Exemple :

Un salari cotise une assurance groupe-maladie au taux de 3,75%.

Son salaire brut du mois est 5700 dh, dont 200 dh de frais de dplacement justifis.

Le contrat dassurance prvoit un plafond de 150 dh.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 21

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------La cotisation est : (5700 200) * 3,75% = 206,25 dh > au plafond de 150 dh.

La cotisation du mois retenir est donc plafonne 150 dh.

5- Les avances et acomptes rcuprs :

Lavance sur salaire est une somme verse par lemployeur au salari en contrepartie dun travail

non encore effectu.

Lavance sur salaire nest pas un droit pour le salari : lemployeur peut refuser de lui verser tout ou

partie du salaire avant lexcution du travail.

L'acompte consiste verser un salari la rmunration d'une priode de travail dj effectue,

mais avant son chance normale (ex.: versement le 15 juillet du salaire des 15 premiers jours du

mois, alors que l'chance normale de la paye est en fin de mois). En France et dans certains cas,

lacompte est une obligation pour l'employeur qui ne peut refuser de la verser. Ainsi, un acompte

mensuel est obligatoirement vers :

aux salaris mensualiss qui le demandent ;

aux salaris non mensualiss qui doivent tre pays au moins deux fois par mois 16 jours au

plus d'intervalle ;

aux salaris aux pices dont l'excution du travail doit durer plus d'une quinzaine de jours ;

aux VRP en fonction des commissions effectivement dues au titre du trimestre en cours.

Les avances et acomptes verss sont rcuprs au moment du paiement du salaire lchance

normale.

N.B : Les acomptes sur salaire ne sont pas considrs comme prts au personnel; et donc ne

peuvent faire lobjet de remboursement au moyen de retenues successives ne dpassant pas le

dixime du montant du salaire chu.

6- Les cessions et les saisies-arrts (oppositions) de salaires :

Lorsquun salari a des dettes (pension alimentaire non verse, impt d au fisc, loyers impays),

il peut sen acquitter volontairement en acceptant de plein gr quune partie de sa rmunration soit

retenue par son employeur pour tre verse directement son crancier pour fin de remboursement :

cest la cession du salaire.

Un crancier peut galement mettre en uvre la procdure de saisie sur salaire ; dans ce cas, il

peroit directement de lemployeur du dbiteur (le salari) le remboursement de la crance que ce

dernier lui doit. La saisie des rmunrations permet aux cranciers d'un salari de faire opposition

sur sa rmunration entre les mains de son employeur.

L'employeur (le tiers-saisi) qui se voit notifier une telle saisie est tenu de retenir sur la rmunration

de son salari une certaine somme qu'il doit verser au tribunal d'instance lequel la remettra au

crancier ou la rpartira entre les diffrents cranciers.

Toutefois, compte tenu de son caractre alimentaire, le salaire ne peut ni tre cd, ni tre saisi dans

sa totalit et un minimum doit tre laiss la disposition du salari.

En cas de prts au personnel, le montant retenir ne peut dpasser le dixime du montant du salaire

chu.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 22

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Par ailleurs, et quels qu'en soient le montant et la nature, les rmunrations dues tout salari par un

ou plusieurs employeurs, sont saisissables condition que le montant retenu ne dpasse pas pour le

salaire annuel les taux suivants :

le 1/20 sur la portion infrieure ou gale 4 fois le salaire minimum lgal ;

le 1/10 sur la portion suprieure 4 fois le salaire minimum lgal et infrieure ou gale 8 fois

le salaire minimum lgal ;

le 1/5 sur la portion suprieure 8 fois le salaire minimum lgal et infrieure ou gale 12 fois

le salaire minimum lgal ;

le 1/4 sur la portion suprieure 12 fois le salaire minimum lgal et infrieure ou gale 16 fois

le salaire minimum lgal ;

le 1/3 sur la portion suprieure 16 fois le salaire minimum lgal et infrieure ou gale 20 fois

le salaire minimum lgal ;

sans limitation sur la portion du salaire annuel suprieure 20 fois le salaire minimum lgal.

Outre les dispositions ci-dessus, il peut tre cd une autre fraction du salaire, dans la mme

proportion saisissable, quel que soit le nombre des cranciers.

Exemple :

Dterminer la somme maximale saisissable retenir titre dopposition sur les salaires respectifs de

S1 de 4.200 dh et S2 de 9.000 dh.

Depuis le 1er janvier 2008, le salaire minimum garanti est 1.842 dh.

S1 = 4.200 dh < 4 fois le SMIG (7.368 dh)

Le montant retenu ne doit pas dpasser le 20me des 4.200 dh, soit 210 dh.

S2 = 9.000 dh compris entre 4 fois le SMIG (7.368 dh) et 8 fois le SMIG (14.736)

La somme saisir se compose :

du 20me des 4 fois le SMIG : 1/20 * 7.368 = 368,40 ; et

du 10me de la portion > 4 fois le SMIG et 9000 dh : 1/10 * (9.000 7.368), soit 163,20 dh

donc la somme saisir est (368,40 + 163,20), soit 531,60 dh.

8- Limpt sur le revenu lIR :

Loin de faire un cours de fiscalit, le module de la paie se rserve la tche de calculer un salaire net

percevoir par le salari la fin du mois. L'impt sur le revenu trait ce niveau ne concerne donc

que la catgorie des revenus salariaux.

L'IR ainsi calcul est retenu la source par l'employeur sur les salaires de son personnel.

La liquidation de l'IR passe par la dtermination de la base imposable ou salaire net imposable (SNI)

avant dappliquer un taux conformment au barme en vigueur.

a- Le salaire net imposable

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 23

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Le salaire net imposable est dtermin selon la dmarche suivante :

Rmunration globale brute (SGB)

Elments exonrs

-------------------------------------------------= Salaire brut imposable (SBI)

Elments dductibles

-------------------------------------------------= Salaire net imposable (SNI)

i- Les lments exonrs :

Les lments exonrs (ou exonrations) sont constitus des allocations familiales et de toutes les

indemnits rparatrices justifies.

ii- Les lments dductibles :

Il s'agit :

des frais professionnels inhrents la fonction ou lemploi, des taux forfaitaires variables de

20%, 25%, 35%, 40%, 45% .. calculs sur le salaire brut imposable l'exclusion des avantages

en nature ou en argent, et dont le montant dductible est plafonn 28.000 dh par an (LF 2009) ;

des retenues (cotisations salariales) supportes pour la constitution de pensions ou de retraites en

application :

du rgime des pensions civiles ;

du rgime des pensions militaires ;

du rgime collectif dallocation de retraite RCAR ;

du rgime de scurit sociale (CNSS) selon les taux et le plafond en vigueur ;

des rgimes de retraite prvus par les statuts des organismes marocains de retraite (la caisse

interprofessionnelle marocaine de retraite CIMR) ;

des cotisations salariales de scurit sociale pour la couverture de dpenses relatives aux

prestations court terme ;

des cotisations salariales aux organismes marocains de prvoyance sociales (caisses de

mutuelle) ;

de la part salariale des primes d'assurance-groupe couvrant les risques de maladie, maternit,

invalidit et dcs, dans la limite du plafond prvu par le contrat ;

des remboursements en principal et intrts relatif un prt contract par le salari pour

lacquisition dun logement social destin l'habitation principale (d'une superficie couverte

infrieure ou gale 100 m2 et d'une valeur mobilire n'excdant pas 200.000 dh). Sinon, seuls

sont dductibles les intrts du prt dans la limite de 10 % du salaire brut imposable.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 24

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Application 1 :

Pour le mois Fvrier 2009, la rmunration brute globale de Monsieur Tayeb, mari et pre de trois

enfants, est compose des lments suivants :

un salaire de base de 8.000 dh ;

une prime d'anciennet de 1.000 dh ;

une indemnit de transport justifie de 500 dh ;

le logement en tant qu'avantage en nature de 3.000 dh ;

et des allocations familiales selon le barme en vigueur.

Par ailleurs, Mr Tayeb :

cotise la CNSS au taux en vigueur ;

cotise la CIMR au taux de 6 % du traitement de base ;

cotise une assurance-groupe maladie au taux de 1,50 % du salaire de base ;

paye 1.800 dh dont 800 dh dintrts titre de remboursement mensuel dun emprunt contract

pour lacquisition dun logement moyen standing destin son habitation principale.

Solution :

A rappeler que le traitement de base comprend tous les lments bruts de la rmunration (salaire de

base, heures supplmentaires, indemnits, primes, gratifications) lexception des avantages en

nature et les sommes destines au remboursement des frais effectifs demploi.

TB = S Brut (Allocat Fam + Remboursement des frais effectifs demploi + Avantages en nature)

Ou TB = Salaire Brut Imposable (SBI) Avantages en nature (AEN)

Ou directement, et dans notre cas bien sre : TB = Salaire de base + Prime d'anciennet

Elments de calcul

Rmunration brute globale :

Salaire de base

Prime d'anciennet

Indemnit de transport justifie

Avantage en nature (logement)

Allocations familiales (3 * 200)

Salaire brut global (SBG)

Elments exonrs :

Allocations familiales

Indemnit de transport justifie

Salaire brut imposable (SBI)

Elments dductibles :

Frais professionnels 20 % * (12.000 3.000)

CNSS (4,29 % * 6.000)

CIMR 6 % * (8.000 + 1.000)

Assurance-groupe maladie (1,50 % * 8.000)

Intrts du prt logement

Salaire net imposable (SNI)

Montants

8.000

1.000

500

3.000

600

13.100

600

500

12.000

1.800

257,40

540

120

800

8.482,60

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 25

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------N.B : Mr Tayeb ne contribue pas lAMO puisquil bnficie dune assurance maladie facultative.

Seul son employeur y cotise, au titre de la solidarit AMO obligatoire, au taux de 1,50 %.

Application 2 :

Mr X, mari et pre de deux enfants, responsable du service juridique depuis son recrutement le 1er

Juin 2000, vous communique les quelques lments de son salaire du mois de Janvier 2009 :

un salaire de base de 16.000 dh ;

une indemnit de transport justifie de 2.000 dh ;

un avantage en nature de 800 dh ; et

une avance sur salaire de 800 dh.

A noter galement que Mr X est immatricul la CNSS sous le numro 1xxx et ne dispose daucune

couverture dassurance maladie facultative.

Travail faire : Calculer le salaire brut et le salaire net imposable de Mr X

Calcul du salaire brut du mois :

Elments de calcul

Rmunration brute globale :

Salaire de base

Prime d'anciennet 10%*16.000

Indemnit de transport justifie

Avantage en nature

Allocations familiales (2 * 200)

Salaire brut global (SBG)

Montants

16.000

1.600

2.000

800

400

20.800

Calcul du salaire net imposable :

Elments de calcul

Salaire brut global (SBG)

Elments exonrs :

Allocations familiales

Indemnit de transport justifie

Salaire brut imposable (SBI)

Elments dductibles :

Frais professionnels 20 % * (18.400 800) > plafond de 28.000/12

CNSS (4,29 % * 6.000)

Cotisation AMO 2% * 18.400

Salaire net imposable (SNI)

Montants

20.800

400

2.000

18.400

2.333,33

257,40

368

15.441,27

b- Limpt sur le revenu

Pour dterminer limpt sur le revenu retenir sur la rmunration du salari, on procde en deux

temps :

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 26

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------

dabord, on calcule limpt brut avant les rductions, en appliquant le barme des taux en

vigueur, sur le salaire net imposable ;

ensuite, on opre les rductions pour charges de famille.

N.B : Les diffrentes rductions dimpt prvues par le code gnral des impts sont :

les rductions pour charge de famille ;

les rductions au titre des retraites de sources trangres ; et

limputation de limpt tranger.

i- Calcul de limpt sur le revenu avant rductions :

Limpt brut est obtenu par application, au salaire net imposable, de lun des taux dimposition

issus du barme suivant (barme en vigueur depuis le 01 Janvier 2009) :

Tranches du salaire net imposable

(en dh par an)

de 0 dh 28.000 dh

de 28.001 40.000

de 40.001 50.000

de 50.001 60.000

de 60.001 150.000

au-del de 150.000 dh

Taux %

0

12

24

34

38

40

Sommes dduire

(en dh par an)

0,00

3.360,00

8.160,00

13.160,00

15.560,00

18.560,00

Le barme mensuel est donc :

Tranches du salaire net imposable

(en dh par mois)

de 0 dh 2.233,33 dh

de 2.334 dh 3.333,33 dh

de 3334 dh 4.166,67 dh

de 4.167 dh 5.000 dh

de 5.001 dh 12.500 dh

au-del de 12.500 dh

Taux %

0

12

24

34

38

40

Sommes dduire

(en dh par mois)

0,00

280,00

680,00

1.096,67

1.296,67

1.546,67

Exemple 1 :

Reprenons le salaire net imposable calcul dans lexemple prcdent n 1 :

Le Salaire Net Imposable (SNI) mensuel = 8.482,60 dh

Limpt brut sera donc la somme des impts calculs par tranche de SNI :

1re tranche : 28.000 / 12 * 0% = 0 dh (tranche exonre)

2me tranche : (40.000 28.000) / 12 * 12 % = 120,00 dh

3me tranche : (50.000 40.000) / 12 * 24 % = 200,00 dh

4me tranche : (60.000 50.000) / 12 * 34 % = 283,33 dh

5me tranche : (8.482,60 5.000) * 38 % = 1.323,39 dh

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 27

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Limpt brut est (0 + 120,00 + 200,00 + 283,33 + 1.323,39) = 1.926,72 dh

N.B : On peut retrouver, directement, la valeur de limpt en faisant appel la colonne des

sommes dduire comme suit :

IR Brut = (SNI * Taux) Somme dduire.

On obtiendra ainsi : IR Brut = (8.482,60 * 38 %) 1.296,67 = 1.926,72 dh

Exemple 2 :

Reprenons le salaire net imposable calcul dans lexemple prcdent n 2 :

Le Salaire Net Imposable (SNI) mensuel = 15.441,27 dh

Limpt brut est retrouv directement par la formule :

IR Brut = (SNI * Taux) Somme dduire.

On obtiendra ainsi : IR Brut = (15.441,27 * 40 %) 1.546,67 = 4.629,84 dh

ii- Calcul de limpt sur de revenu aprs rductions ventuelles :

Le salari ayant des personnes charge bnficie dune dduction sur impt pour charges de famille

de 360 dh par an et par personne charge (loi de finances 2009), dans la limite de 2.160 dh (six

dductions au maximum).

Exemple 1 :

Reprenons limpt brut calcul dans lexemple prcdent n 1 :

IR Brut = (8.482,60 * 38 %) 1.296,67 = 1.926,72 dh

Mr Tayeb, mari et pre de trois enfants, bnficiera dune dduction dimpt pour personnes

charge de (30 * 4), soit 120 dh (15 dh par mois et par personne charge avant le 1er janvier 2009).

Limpt net est donc : IR Net = 1.926,72 120 = 1.806,72 dh

Exemple 2 :

Reprenons limpt brut calcul dans lexemple prcdent n 2 :

IR Brut = (15.441,27 * 40 %) 1.546,67 = 4.629,84 dh

Mr X, mari et pre de deux enfants, bnficiera dune dduction dimpt pour personnes charge

de (30 * 3), soit 90 dh.

Limpt net est donc : IR Net = 4.629,84 90 = 4.539,84 dh

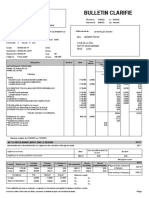

C- Le bulletin de paie :

A rappeler que le code de travail stipule que tout employeur est tenu de dlivrer ses salaris, au

moment du rglement des salaires, une pice justificative dite " bulletin de paye " qui doit

mentionner obligatoirement les indications fixes par l'autorit gouvernementale charge du travail.

Ainsi, dans la pratique, le bulletin de paie, dlivr aux salaris loccasion de chaque paie et au

moment du rglement des salaires, se prsente sous forme dun tableau dcrivant par rubrique les

modes de calcul de la rmunration nette du salari.

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 28

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------Il nexiste pas de modle standard prdfini. Toutefois, certaines indications obligatoires fixes par

l'autorit gouvernementale charge du travail, doivent tre mentionnes sur le bulletin.

Le tableau suivant prsente, titre indicatif, un modle de bulletin de paie :

En-tte de la socit

Indications propos du salari

Indications propos des modalits de paiement

Rubriques

Gains

Salaire de base

x

Heures supplmentaires

x

Primes

x

Indemnits

x

Allocations familiales

x

Avantages

x

Avances et acomptes sur salaire

Retraite (cnss, rcar, cmr, )

AMO

CIMR

Mutuelle

Assurance-groupe

Cessions / Oppositions sur salaire

Impt sur le revenu (IR)

Totaux

x

Salaire net

x

Retenues

x

x

x

x

x

x

x

x

x

Exemple 1 : Reprenons les donnes du salari Tayeb

Dnomination ou Raison sociale de la socit : .

Nom et prnom du salari: Mr Tayeb

N dimmatriculation CNSS :

N daffiliation CIMR :

Paie du mois : Fvrier 2009

Situation familiale : Mari

Nombre denfants : 3

Rubriques

Taux

Gains

Salaire de base

8.000

Prime d'anciennet

1.000

Indemnit de transport justifie

500

Allocations familiales

200

600

Retraite (CNSS)

4,29 %

CIMR

6%

Assurance-groupe

1,5 %

Remboursement prt logement

Impt sur le revenu (IR)

38 %

Totaux

10.100

Salaire net

5.575,88

Retenues

257,40

540

120

1.800

1.806,72

4.524,12

------------------------------------------------------------------------------------------------------------------Mohammed FARES | 29

https://www.facebook.com/groups/tsge.alhoceima/

----------------------------------------------------------------------------------------------------------------N.B : traitement des avantages en nature au niveau du bulletin de paie

Les avantages en nature peuvent ne pas figurer dans le bulletin de paie ; ils ne sont pas perus en

espces au mme titre que le salaire net, mais consomms en tant que services ou prestations fournis

par lemployeur son salari.

Par ailleurs, un deuxime scenario peut tre envisag ventuellement : les avantages en nature

figurent en tant que rubriques dans le bulletin de paie, mais deux reprises ; une fois parmi les gains

et une deuxime fois parmi les retenues.

Dnomination ou Raison sociale de la socit : .

Nom et prnom du salari: Mr Tayeb

N dimmatriculation CNSS :

N daffiliation CIMR :

Paie du mois : Fvrier 2009

Situation familiale : Mari

Nombre denfants : 3

Rubriques

Taux

Gains

Salaire de base

8.000

Prime d'anciennet

1.000

Indemnit de transport justifie

500

Avantages en nature (logement)

3.000

Allocations familiales

200

600

Retraite (cnss)

4,29 %

CIMR

6%

Assurance-groupe

1,5 %

Remboursement de prt logement

Impt sur le revenu (IR)

38 %

Avantages en nature (logement)

Totaux

13.100

Salaire net

5.575,88

Retenues

257,40

540

120

1.800

1.806,72

3.000

7.524,12

Exemple 2 : Paie du salari X (AEN en rubriques)

Rubriques

Salaire de base

Prime d'anciennet

Indemnit de transport justifie

Avantage en nature

Allocations familiales

Avance sur salaire

Retraite (CNSS)

Cotisation AMO

Impt sur le revenu (IR)

Avantages en nature

Totaux

Salaire net

Taux

10 %

200

Gains

16.000

1.600

2.000

800

400

4,29 %

2%

40 %

20.800

14.034,76

Retenues

800

257,40

368

4.539,84

800

6.765,24