Vous aimerez peut-être aussi

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Rapport D'auditDocument29 pagesRapport D'auditFaress AbdelouhabPas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- Cas Pratique - Techniques D'audit Et Commissariat Aux Comptes - Société ATDDocument3 pagesCas Pratique - Techniques D'audit Et Commissariat Aux Comptes - Société ATDKenza LaabiPas encore d'évaluation

- Présentation Du Référentiel Du Contrôle Interne DangoDocument4 pagesPrésentation Du Référentiel Du Contrôle Interne Dangoel khaiat mohamed aminePas encore d'évaluation

- Audit s6 Elbakkali - CopieDocument106 pagesAudit s6 Elbakkali - Copieyoussef bnPas encore d'évaluation

- Cabinet Aisse Rapport Stage Audit InterneDocument125 pagesCabinet Aisse Rapport Stage Audit InterneMerouane AllalouPas encore d'évaluation

- 3 Audit Des StocksDocument28 pages3 Audit Des StocksYoussef MekkaouiPas encore d'évaluation

- Serie 2 LAGC 2020 CorrigeeDocument18 pagesSerie 2 LAGC 2020 CorrigeeE yaPas encore d'évaluation

- Audit Des Immobilisations Corporelles Et Leurs Retraitements en IFRS 2011Document105 pagesAudit Des Immobilisations Corporelles Et Leurs Retraitements en IFRS 2011Mara AnassovicPas encore d'évaluation

- Démarche D'auditDocument2 pagesDémarche D'auditrayanPas encore d'évaluation

- CV NovembreDocument1 pageCV Novembreabdelmajid en-namiPas encore d'évaluation

- Mémoire Contribution À Evaluation Du Controle Interne Du Cycle D'achat Cas de CTDocument83 pagesMémoire Contribution À Evaluation Du Controle Interne Du Cycle D'achat Cas de CTboris mobioPas encore d'évaluation

- Ias 11Document15 pagesIas 11Nabil Amarass100% (1)

- 01 - Le Commissariat Aux ComptesDocument9 pages01 - Le Commissariat Aux ComptesspitenPas encore d'évaluation

- Réforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivDocument16 pagesRéforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivBadis ZabataPas encore d'évaluation

- M1033Document196 pagesM1033Enseignant Universiataire100% (1)

- Cycle Immobilisatio RapportDocument56 pagesCycle Immobilisatio RapportIlyas zhPas encore d'évaluation

- Rapport de Stage - Cabinet D'audit AISSEDocument125 pagesRapport de Stage - Cabinet D'audit AISSEakohouede TCHOKPONHOUEPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Élaboration D'un Guide Des Pratiques de La Consolidation Des Comptes Et Du Passage Aux Normes IAS IDocument138 pagesÉlaboration D'un Guide Des Pratiques de La Consolidation Des Comptes Et Du Passage Aux Normes IAS Isaif_audit100% (4)

- Comment Fiabiliser Le Processus de L'arrété Des ComptesDocument5 pagesComment Fiabiliser Le Processus de L'arrété Des ComptesHellela BelmesPas encore d'évaluation

- Développement D'un Guide D'audit Du Secteur Hôtelier Cas Du Golden Tulip Fa 6781 PDFDocument7 pagesDéveloppement D'un Guide D'audit Du Secteur Hôtelier Cas Du Golden Tulip Fa 6781 PDFyoussefPas encore d'évaluation

- Commissariat Aux Comptes Au Maroc PDFDocument2 pagesCommissariat Aux Comptes Au Maroc PDFMicheal100% (1)

- CV Audit Interne Controle de Gestion PDFDocument1 pageCV Audit Interne Controle de Gestion PDFDjamel MgPas encore d'évaluation

- CacDocument13 pagesCacisma-zendjabil-4491Pas encore d'évaluation

- Rapport Du StageDocument77 pagesRapport Du StageYassine Achenchabe100% (1)

- Plan Comptable Des Etablissements de CreditDocument40 pagesPlan Comptable Des Etablissements de CreditWahiba MaPas encore d'évaluation

- Corrigé Cas SA MIR Et F1Document5 pagesCorrigé Cas SA MIR Et F1Wadia SafiPas encore d'évaluation

- Projet de Fin D'étude - Audit Des Immobilisations Corporelles - Ali AlaouiDocument61 pagesProjet de Fin D'étude - Audit Des Immobilisations Corporelles - Ali AlaouiJasmine DebbaghiPas encore d'évaluation

- La Revue AnalytiqueDocument7 pagesLa Revue AnalytiqueMohamed wedgiriPas encore d'évaluation

- Contrôle de GestionDocument25 pagesContrôle de GestionEl Ghali100% (1)

- Intro CDG Acgsi2Document28 pagesIntro CDG Acgsi2Mohamed GmPas encore d'évaluation

- Cycle D'exeprtise Comptable (Ouvrages Et Conseils) PDFDocument1 pageCycle D'exeprtise Comptable (Ouvrages Et Conseils) PDFSoufiane Zibouh0% (1)

- Missin Speciale Du CACDocument3 pagesMissin Speciale Du CACpoweR 99Pas encore d'évaluation

- Le Passage Aux IFRSDocument169 pagesLe Passage Aux IFRSSana Js100% (1)

- Audit 1 Layoune H19Document176 pagesAudit 1 Layoune H19angel merry100% (1)

- Cession Des TitresDocument14 pagesCession Des Titresfouad100% (1)

- Le Commissariat Aux Comptes en Milieu Financier Cas Des Sociétés de BourseDocument225 pagesLe Commissariat Aux Comptes en Milieu Financier Cas Des Sociétés de BourseBertrand MpunduPas encore d'évaluation

- Mémoire Final de Fin D'étude Véritable Copie Pour SocrateDocument80 pagesMémoire Final de Fin D'étude Véritable Copie Pour Socratealdrige abagaPas encore d'évaluation

- PSG Indicators FreDocument21 pagesPSG Indicators FreAnnelyse Decko GatelPas encore d'évaluation

- Memoire Master2 ElangaDocument29 pagesMemoire Master2 ElangaEL ChamaPas encore d'évaluation

- La passation et l'exécution des marchés publics: Secteurs classiques et spéciauxD'EverandLa passation et l'exécution des marchés publics: Secteurs classiques et spéciauxPas encore d'évaluation

- Rapport de Stage Audit 2Document16 pagesRapport de Stage Audit 2Youssef Sabbar100% (1)

- Audit Comptable Et Financier EncgDocument26 pagesAudit Comptable Et Financier EncgHamza El MissouabPas encore d'évaluation

- PFE Version FinalDocument90 pagesPFE Version FinalMohamed bachir AL IMAMPas encore d'évaluation

- Guide Pratique de Laudit Ordre Des Experts Comp Tables Royaume Du MarocDocument160 pagesGuide Pratique de Laudit Ordre Des Experts Comp Tables Royaume Du MarocLaila GoudiPas encore d'évaluation

- Le Cac Et Le Controle Interne 08 01 2016 DefDocument2 pagesLe Cac Et Le Controle Interne 08 01 2016 Defvadjo akaPas encore d'évaluation

- La SARL LA BARRIERE AUTOMATIQUE (LBA)Document3 pagesLa SARL LA BARRIERE AUTOMATIQUE (LBA)Omita OumiPas encore d'évaluation

- Audit Interne: Projet de Fin de FormationDocument53 pagesAudit Interne: Projet de Fin de FormationibtissamPas encore d'évaluation

- Cours Audit Et Commissariat Des ComptesDocument66 pagesCours Audit Et Commissariat Des ComptesBabyPas encore d'évaluation

- Impact de La Normalisation Comptable Sur Le Contrôle de GestionDocument4 pagesImpact de La Normalisation Comptable Sur Le Contrôle de GestionYahya ChiguerPas encore d'évaluation

- 712 Exam Intec 2008 SujetDocument7 pages712 Exam Intec 2008 Sujetkhaoula elPas encore d'évaluation

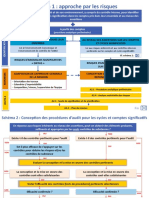

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Compta Approf S7 AngadeDocument45 pagesCompta Approf S7 AngadehichamPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Plan Comptable Algerien SCFDocument64 pagesPlan Comptable Algerien SCFbermona90% (10)

- Présentation de L ORMVAGDocument6 pagesPrésentation de L ORMVAGWisal WisalPas encore d'évaluation

- Cycle Achat FrsDocument122 pagesCycle Achat FrsAbdel Malek100% (1)

- FabriceDocument5 pagesFabricefabrice kasamba100% (2)

- Support CAC Les AttestationsDocument73 pagesSupport CAC Les AttestationsAbdel BENCHABBIPas encore d'évaluation

- Compta Et Audit 1Document92 pagesCompta Et Audit 1Mohamed ChakraPas encore d'évaluation

- Le Contrôle de La Société AnonymeDocument49 pagesLe Contrôle de La Société AnonymeHicham El Himri68% (25)

- Cours SSTDocument30 pagesCours SSTSeko MarikoPas encore d'évaluation

- Le Contrôle Interne Et Contrôle de GestionDocument3 pagesLe Contrôle Interne Et Contrôle de GestionFélix Kouamé KangaPas encore d'évaluation

- Normes Comptables Et Normes Dx27audit PDF FreeDocument9 pagesNormes Comptables Et Normes Dx27audit PDF FreeIlyass MatraouiPas encore d'évaluation

- Serie 2 LAGC 2020 CorrigeeDocument18 pagesSerie 2 LAGC 2020 CorrigeeE yaPas encore d'évaluation

- Cours Audit Chapitre I 2020-2021Document19 pagesCours Audit Chapitre I 2020-2021Seifeddine GuesmiPas encore d'évaluation

- Projets Informatiques PDFDocument21 pagesProjets Informatiques PDFbillal94Pas encore d'évaluation

- Valuation Du Ysteme de Ontrole Interne Une Phase Essentielle Dans Une Mission D Audit D Une Societe PetroliereDocument169 pagesValuation Du Ysteme de Ontrole Interne Une Phase Essentielle Dans Une Mission D Audit D Une Societe PetroliereGadhoumiWalidPas encore d'évaluation

- Audit Des Immobilisations Corporelles D'une Entreprise XDocument65 pagesAudit Des Immobilisations Corporelles D'une Entreprise Xjehan hPas encore d'évaluation

- Annale DCG Ue06 2014 CorrigeDocument8 pagesAnnale DCG Ue06 2014 CorrigeSofiaBZPas encore d'évaluation

- SCF DéveloppéDocument10 pagesSCF Développébouanabi88Pas encore d'évaluation

- Audit Comptable Et Financier 2Document5 pagesAudit Comptable Et Financier 2Salma ChoukriPas encore d'évaluation

- ISSAI 100 Principes Fondamentaux Du Controle Des Finances PubliquesDocument31 pagesISSAI 100 Principes Fondamentaux Du Controle Des Finances PubliquesJason MAGUSTINPas encore d'évaluation

- Les Comptes Du Plan ComptableDocument1 pageLes Comptes Du Plan ComptablewayPas encore d'évaluation

- Cours Audit General de MR AKRICHDocument8 pagesCours Audit General de MR AKRICHMohamedImihi100% (1)

- Support de Cours MSIT - Audit M2 2021-2022Document45 pagesSupport de Cours MSIT - Audit M2 2021-2022R'kia RajaPas encore d'évaluation

- Fraude Fiscale MarocDocument16 pagesFraude Fiscale Marocexpert trader80% (5)

- Risque Bancaire Et Accords de Bale PDFDocument26 pagesRisque Bancaire Et Accords de Bale PDFOns AttabiPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Rattrapage CorrigeDocument5 pagesExamen Comptabilite Sciences Economiques 2018 Session Rattrapage CorrigekatakitoPas encore d'évaluation

- Bocciacharlene Gead Rsdut2 GCF 2016 2017Document28 pagesBocciacharlene Gead Rsdut2 GCF 2016 2017AYOUB BENTABETPas encore d'évaluation

- Formation Experts CPC RDC Comu Azandossessi Ngue Commissariat Comptes Droit Comptable OhadaDocument26 pagesFormation Experts CPC RDC Comu Azandossessi Ngue Commissariat Comptes Droit Comptable OhadaUlrich AmadjiPas encore d'évaluation

- RihabDocument23 pagesRihabRihãb ChéradyPas encore d'évaluation

- GFC Chihab Asmaa 2017-1Document87 pagesGFC Chihab Asmaa 2017-1Gz OumaimaPas encore d'évaluation

- Examen Fiscalite Revision Mai 2023Document13 pagesExamen Fiscalite Revision Mai 2023Mastère RCPas encore d'évaluation