Vous aimerez peut-être aussi

- Rapport Paiement A L'internationalDocument17 pagesRapport Paiement A L'internationalTarik SidatePas encore d'évaluation

- Le Credit Document A IreDocument4 pagesLe Credit Document A Ireflobert14Pas encore d'évaluation

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- L'assurance du particulier: Tome 1: Assurances de dommagesD'EverandL'assurance du particulier: Tome 1: Assurances de dommagesPas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésPas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 1a: 6 cas de management stratégique - énoncésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 1a: 6 cas de management stratégique - énoncésPas encore d'évaluation

- Crédit DocumentaireDocument2 pagesCrédit DocumentaireOujda Mohammed0% (1)

- Ci Chapitre IV 1 Modes de Paiement Virement InternationalDocument3 pagesCi Chapitre IV 1 Modes de Paiement Virement InternationalMohamed ZoubairPas encore d'évaluation

- Le Crédit Moyen Et Long Terme Est Un Prêt Destiné Au Financement Des Projets DDocument4 pagesLe Crédit Moyen Et Long Terme Est Un Prêt Destiné Au Financement Des Projets DMehdi ElouazdiyaPas encore d'évaluation

- Négociations Et Contrôle Des Conditions BancairesDocument14 pagesNégociations Et Contrôle Des Conditions BancairesKawtar BenkiranePas encore d'évaluation

- Résumé Du Capital InvestissementDocument3 pagesRésumé Du Capital InvestissementMohammed Amine LaraquiPas encore d'évaluation

- Le Cycle D - Exploitation PDFDocument9 pagesLe Cycle D - Exploitation PDFAyoub BelgachaPas encore d'évaluation

- Moyens de Paiement - Le Crédit Documentaire PDFDocument4 pagesMoyens de Paiement - Le Crédit Documentaire PDFNdiaye Saliou MbackePas encore d'évaluation

- Financement Par EmpruntDocument35 pagesFinancement Par EmpruntAmn GssPas encore d'évaluation

- Euro DeviseDocument5 pagesEuro Deviseand-onePas encore d'évaluation

- Crédit DocumentaireDocument28 pagesCrédit DocumentaireIndiana MldPas encore d'évaluation

- Trésorerie À Court Terme Partie1Document8 pagesTrésorerie À Court Terme Partie1Etotoue ChristianPas encore d'évaluation

- Résumé IhadiyanDocument28 pagesRésumé IhadiyanoumPas encore d'évaluation

- Les Risques D'interetDocument4 pagesLes Risques D'interetmaiPas encore d'évaluation

- 2-Marché MonétaireDocument11 pages2-Marché MonétaireAISSAOUI SabrinaPas encore d'évaluation

- Gestion de Moyens de PaiementDocument5 pagesGestion de Moyens de PaiementysoujaâPas encore d'évaluation

- ExposémarchémonétaireDocument20 pagesExposémarchémonétaireNouaman FanidiPas encore d'évaluation

- Cours Techniques Bancaires 12 Seprembr s2 - Copie PDFDocument177 pagesCours Techniques Bancaires 12 Seprembr s2 - Copie PDFfati berkiaPas encore d'évaluation

- Le Financement Du Commerce InternationalDocument11 pagesLe Financement Du Commerce InternationalALi LouPas encore d'évaluation

- Mémoire de RechercheDocument98 pagesMémoire de RechercheJeyce BibalouPas encore d'évaluation

- Couverture Des Risques de ChangeDocument17 pagesCouverture Des Risques de ChangeCyrille Gnanago100% (2)

- 8Document142 pages8MiraPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageAdil Essanhaji100% (1)

- Rapport de StageDocument13 pagesRapport de StageDina Zahraoui100% (1)

- La Relation Banque Entreprise PDFDocument12 pagesLa Relation Banque Entreprise PDFRiam ÊamPas encore d'évaluation

- Contrat ForwardDocument5 pagesContrat ForwardBadis KardousPas encore d'évaluation

- 8) Les SUKUKDocument11 pages8) Les SUKUKHICHAM CHBIHI KADDOURIPas encore d'évaluation

- Expose Economie BancaireDocument11 pagesExpose Economie BancaireMari Sole100% (1)

- Les Hypohtèses de MedafDocument2 pagesLes Hypohtèses de MedafEL MAOULI ZAKARIA100% (1)

- Rapport de Stage Med FRATADocument38 pagesRapport de Stage Med FRATAAlexBenPas encore d'évaluation

- Les Moyens Du Paiement À L'internationaleDocument14 pagesLes Moyens Du Paiement À L'internationaleLokmane HrzPas encore d'évaluation

- Marché Des Swaps: (Taux Et Devises)Document28 pagesMarché Des Swaps: (Taux Et Devises)zakaria tabanisstePas encore d'évaluation

- Crédit DocumentaireDocument1 pageCrédit DocumentaireIdrissa MeitePas encore d'évaluation

- Taux de Cession InterneDocument47 pagesTaux de Cession InternelafloufPas encore d'évaluation

- EFD, Risque de ChangeDocument45 pagesEFD, Risque de ChangeberkanePas encore d'évaluation

- Chapitre III La Couverture Du Risque de Change PDFDocument7 pagesChapitre III La Couverture Du Risque de Change PDFFrancis DuprèPas encore d'évaluation

- Le Marché Des Changes (04-11)Document53 pagesLe Marché Des Changes (04-11)Hamza BennisPas encore d'évaluation

- Rapport de Stage CAMDocument33 pagesRapport de Stage CAMHicham BenPas encore d'évaluation

- Intermediation FinanciereDocument2 pagesIntermediation Financiereikram ezzariPas encore d'évaluation

- SUJET 3-Le Raisonnement D'arbitrageDocument20 pagesSUJET 3-Le Raisonnement D'arbitrageAbdelPas encore d'évaluation

- Gestion Du Risque Financier FDG & JDBDocument43 pagesGestion Du Risque Financier FDG & JDBmoisendiaye245Pas encore d'évaluation

- 2 Thème II Le Marché Des Changes Et Les Risques Des Activités InternationalesDocument29 pages2 Thème II Le Marché Des Changes Et Les Risques Des Activités InternationalesKamil ChamPas encore d'évaluation

- Bank AssafaDocument4 pagesBank AssafaMohamed Fadel HammadPas encore d'évaluation

- Rapport de StageDocument68 pagesRapport de StageMohamed BenrahalPas encore d'évaluation

- Les Banques Participatives Bank AssafaDocument5 pagesLes Banques Participatives Bank AssafaIman BoualamPas encore d'évaluation

- Le Dispositif Des Accords de ClassementDocument47 pagesLe Dispositif Des Accords de Classementabdoulaye diallo100% (1)

- Théme N°10-Les Opérations de TrésorerieDocument75 pagesThéme N°10-Les Opérations de Trésoreriekhalid ennajihPas encore d'évaluation

- Le Financement Du Commerce Extérieur Par Les Banques AlgériennesDocument103 pagesLe Financement Du Commerce Extérieur Par Les Banques Algériennesyasmine yasPas encore d'évaluation

- Etablissements de Paiement Guide Pratique en Vue de DemandeDocument23 pagesEtablissements de Paiement Guide Pratique en Vue de DemandeDark VadorPas encore d'évaluation

- 3 Budget de TresorereieDocument8 pages3 Budget de TresorereieSimohammed DarrasPas encore d'évaluation

- Les Risques Du Marchés Des CapitauxDocument51 pagesLes Risques Du Marchés Des CapitauxabdelrhPas encore d'évaluation

- Commercialisation Des Produits Islamiques Au MarocDocument16 pagesCommercialisation Des Produits Islamiques Au Marocنبيل بربيبPas encore d'évaluation

- Methode D'evaluationDocument5 pagesMethode D'evaluationBouclette DoréePas encore d'évaluation

- Resumé Des 3 PhénomenesDocument5 pagesResumé Des 3 PhénomenesncbicwqlnulbPas encore d'évaluation

- Résumé Les Avantages Offerts Par L'etat Aux Invesstisseurs ÉtrangéresDocument4 pagesRésumé Les Avantages Offerts Par L'etat Aux Invesstisseurs ÉtrangéresncbicwqlnulbPas encore d'évaluation

- Zones de Libre Échange RésuméDocument3 pagesZones de Libre Échange RésuméSOUKAINA DRIFPas encore d'évaluation

- Résumé de La Communication InterDocument4 pagesRésumé de La Communication InterncbicwqlnulbPas encore d'évaluation

- Accords Bilatéreaux ''Maroc - Etats-Unis'' Bien DétailléDocument10 pagesAccords Bilatéreaux ''Maroc - Etats-Unis'' Bien DétaillévgjdñjoobPas encore d'évaluation

- Instruction #78 Du 17 Aout 1991 Réforme de La Comptabilité Des Receveurs Des Régies Financières Et Mise en Œuvre de La Méthode À Partie DoubleDocument41 pagesInstruction #78 Du 17 Aout 1991 Réforme de La Comptabilité Des Receveurs Des Régies Financières Et Mise en Œuvre de La Méthode À Partie DoubleMeissa LindaPas encore d'évaluation

- Examen Principal 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document9 pagesExamen Principal 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais ka100% (1)

- Le Bilan FinancierDocument23 pagesLe Bilan FinancierSimohammed DarrasPas encore d'évaluation

- Résumé #BudgétaireDocument3 pagesRésumé #BudgétaireJuston TimePas encore d'évaluation

- ADCO1010 - CHAPITRE 1 - Les États Financiers Et Les Décisions ÉconomiquesDocument24 pagesADCO1010 - CHAPITRE 1 - Les États Financiers Et Les Décisions ÉconomiquesDavid LAUGAPas encore d'évaluation

- UmlDocument10 pagesUmlBENOI KKENPas encore d'évaluation

- Examens National 2bac SGC Math Compt 2017 RDocument13 pagesExamens National 2bac SGC Math Compt 2017 RFghjkl GgjkklPas encore d'évaluation

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 3Document49 pagesRapport de Stage - BMCI - Présentation de La Banque (Initiation) 3ABAASOUFPas encore d'évaluation

- Ifrs 3Document31 pagesIfrs 3MOUSSA DIABATEPas encore d'évaluation

- Rce - 00050024992 - 20200220 3 PDFDocument2 pagesRce - 00050024992 - 20200220 3 PDFDora GraciaPas encore d'évaluation

- Les Convergences Et Les Divergences EntrDocument20 pagesLes Convergences Et Les Divergences EntrLeking LelePas encore d'évaluation

- Definition de e BakingDocument2 pagesDefinition de e BakingSALMA ATLASSIPas encore d'évaluation

- Contrat Tarifaire Agence Super Tours 2019-2020 Hôtel Odyssee Center CasablancaDocument9 pagesContrat Tarifaire Agence Super Tours 2019-2020 Hôtel Odyssee Center CasablancaNajib Bahbouhi100% (1)

- Correction TD 2Document9 pagesCorrection TD 2MOHAMEDPas encore d'évaluation

- Guide de Procédures D'audit Par Cycle Et Par Assertion PDFDocument48 pagesGuide de Procédures D'audit Par Cycle Et Par Assertion PDFAbdelmounaim KHIARIPas encore d'évaluation

- Cours de Change BIATDocument1 pageCours de Change BIATaymenPas encore d'évaluation

- Bulletin Economique Et Statistique WEB N°12Document57 pagesBulletin Economique Et Statistique WEB N°12Abdelmadjid djibrinePas encore d'évaluation

- Rapport de Stage MailDocument34 pagesRapport de Stage MailSilencieux ManoPas encore d'évaluation

- Tester L'approche Gestion Actif-Passif Au Sein de La Cnep Banque de La Wilaya de Béjaia PDFDocument120 pagesTester L'approche Gestion Actif-Passif Au Sein de La Cnep Banque de La Wilaya de Béjaia PDFEco EcoPas encore d'évaluation

- Système Finanicer MarocainDocument3 pagesSystème Finanicer MarocainImad AnsarPas encore d'évaluation

- Devoir A Rendre Comptabilite Generale l2 Macky Family-17-18Document2 pagesDevoir A Rendre Comptabilite Generale l2 Macky Family-17-18ISEG MBOURPas encore d'évaluation

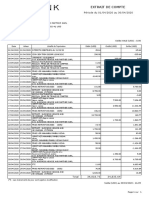

- Extrait de Compte: Période Du 01/04/2020 Au 30/04/2020Document1 pageExtrait de Compte: Période Du 01/04/2020 Au 30/04/2020NDOLUKAPas encore d'évaluation

- Comptabilité Des Groupes-Pr OUBALDocument123 pagesComptabilité Des Groupes-Pr OUBALساي ياماناكا100% (3)

- Les Immobilisations CorporellesDocument25 pagesLes Immobilisations CorporellesEtablissement Privé ALAZHAR KhouribgaPas encore d'évaluation

- Sommaire: Premiere Partie: Les Difficultes Des Petites Entreprises en GuadeloupeDocument57 pagesSommaire: Premiere Partie: Les Difficultes Des Petites Entreprises en GuadeloupePatrick MarveauxPas encore d'évaluation

- Le Management Des Risques de Lentreprise (Collectif (Collectif) ) @lechatDocument359 pagesLe Management Des Risques de Lentreprise (Collectif (Collectif) ) @lechatDrac MonghaPas encore d'évaluation

- Maths FinancieresDocument45 pagesMaths FinancieresArinas.ikPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- Annales de Comptabilite 2013 - CompressedDocument120 pagesAnnales de Comptabilite 2013 - Compressedpmaurel91Pas encore d'évaluation

- Cadres 2Document2 pagesCadres 2Oussama DerwichPas encore d'évaluation