Vous aimerez peut-être aussi

- T.D de T.V.A 2 Encaissements SIGMA22Document4 pagesT.D de T.V.A 2 Encaissements SIGMA22Ayoub MezrouiiPas encore d'évaluation

- Microsoft Word - VEXA Envoi DéfDocument3 pagesMicrosoft Word - VEXA Envoi DéfKhadija LazrakPas encore d'évaluation

- Encaissements VEXADocument4 pagesEncaissements VEXAKhadija LazrakPas encore d'évaluation

- 6 14 11 22encais TDDocument3 pages6 14 11 22encais TDKhadija KhadijaPas encore d'évaluation

- 5 07 11 22encais TDDocument3 pages5 07 11 22encais TDKhadija KhadijaPas encore d'évaluation

- Soutien Janv 2024Document2 pagesSoutien Janv 2024Demba KanoutePas encore d'évaluation

- Avoir - RistourneDocument3 pagesAvoir - RistourneJuliano100% (1)

- 538 Cad 39 Daf 37Document5 pages538 Cad 39 Daf 37Sékou KonéPas encore d'évaluation

- Compo Déc 2023 CorrigéDocument5 pagesCompo Déc 2023 CorrigéHamed BabaPas encore d'évaluation

- Exercice Opérations CourantesDocument7 pagesExercice Opérations CourantesBenjamin Dim li DimePas encore d'évaluation

- TD N°1-Emballages + Effets de CommerceDocument2 pagesTD N°1-Emballages + Effets de CommerceAnass KđPas encore d'évaluation

- Sujet Et Corrigé GRAND DEVOIR 3ème TCA ComptaDocument2 pagesSujet Et Corrigé GRAND DEVOIR 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- Exercices Sur L'etat de Rapprochement BancaireDocument5 pagesExercices Sur L'etat de Rapprochement BancaireCEPAFI100% (3)

- Evaluation #3 PCG Itege 2022-2023Document8 pagesEvaluation #3 PCG Itege 2022-2023Ange Duval Kengne OuafoPas encore d'évaluation

- 2016 ComptabiliteDocument4 pages2016 Comptabilitebruceloic07Pas encore d'évaluation

- Entrée - Sortie Des Immobilisations Et Opérations en Monnaie ÉtragnèreDocument15 pagesEntrée - Sortie Des Immobilisations Et Opérations en Monnaie ÉtragnèrenoureddiePas encore d'évaluation

- CAP 2021 Cpta UsuelleDocument11 pagesCAP 2021 Cpta UsuelleHamed BabaPas encore d'évaluation

- Exercice 4Document3 pagesExercice 4hammouda25Pas encore d'évaluation

- TD Achats Et VentesDocument7 pagesTD Achats Et Ventesmzrm899wr5Pas encore d'évaluation

- EffetDocument8 pagesEffetleo messiPas encore d'évaluation

- Fiche D'exercice Comptabilite Generale 1 - Btage - 2023Document3 pagesFiche D'exercice Comptabilite Generale 1 - Btage - 2023Besson Dan Kouakou100% (1)

- TP 2 Logiciel de ComptabilitéDocument5 pagesTP 2 Logiciel de ComptabilitéHanaPas encore d'évaluation

- EXAMEN 40% Travaux de Fin D Exercice LPSG3 CCA CESAG 2021Document5 pagesEXAMEN 40% Travaux de Fin D Exercice LPSG3 CCA CESAG 2021Christ Fourrier DokponouPas encore d'évaluation

- TD 2 Corrigé Les Opérations Dinvestissement FinancementDocument6 pagesTD 2 Corrigé Les Opérations Dinvestissement FinancementDrAbdallah NasserPas encore d'évaluation

- Controle Math FinDocument3 pagesControle Math Fineliya sangarePas encore d'évaluation

- 3ème TC - Compta IFTP-BSDocument3 pages3ème TC - Compta IFTP-BSDemba KanoutePas encore d'évaluation

- Comptabilité Générale S2 2021-2022Document53 pagesComptabilité Générale S2 2021-2022Rabab NaïmePas encore d'évaluation

- 6-3-2020 DHLDocument10 pages6-3-2020 DHLRupanci Gupta100% (1)

- 10 Sujets D'amortissementDocument21 pages10 Sujets D'amortissementDemba Kanoute75% (4)

- Corrigé CAP 2022 Compta Usuelle PDFDocument11 pagesCorrigé CAP 2022 Compta Usuelle PDFDemba KanoutePas encore d'évaluation

- CAP ComptaDocument4 pagesCAP ComptaAdams KouribaPas encore d'évaluation

- BAC BLANC Compta CastorsDocument4 pagesBAC BLANC Compta Castorsphestoshashtag567Pas encore d'évaluation

- Prépa BAC Comptabilité TSECODocument25 pagesPrépa BAC Comptabilité TSECOIbrahim Bah100% (5)

- Comptabilité Générale S2 2020-2021Document34 pagesComptabilité Générale S2 2020-2021Sara EllPas encore d'évaluation

- 2023-08-e-relevé-MME AKYAZI SILA-CCPDocument3 pages2023-08-e-relevé-MME AKYAZI SILA-CCPsametakyazi2Pas encore d'évaluation

- Composition 2 2020-2021 TCADocument2 pagesComposition 2 2020-2021 TCADemba KanoutePas encore d'évaluation

- 2015E4 Metro - I3C - CORDocument5 pages2015E4 Metro - I3C - CORChaumont LorenzoPas encore d'évaluation

- TD Compta GênéDocument10 pagesTD Compta GênéHermann CHEMEUHIPas encore d'évaluation

- CG Facture AvoirDocument22 pagesCG Facture AvoirBe-PositivePas encore d'évaluation

- Comp Shem - Facture - TvaDocument17 pagesComp Shem - Facture - TvasofassurPas encore d'évaluation

- 2009 Appli Tresorerie CorrigeDocument6 pages2009 Appli Tresorerie CorrigeMohcine Ech charradyPas encore d'évaluation

- Controle Continu 2em Semestre CG1 FIDocument6 pagesControle Continu 2em Semestre CG1 FIAichadjijiPas encore d'évaluation

- Chapitre 10 Etat de RapprochementDocument7 pagesChapitre 10 Etat de RapprochementThérèse MendyPas encore d'évaluation

- Travaux Diriges de Comptabilite 2023 Ibrahim Sakande PDFDocument2 pagesTravaux Diriges de Comptabilite 2023 Ibrahim Sakande PDFtaigaking68Pas encore d'évaluation

- Prepa BAC ProDocument10 pagesPrepa BAC ProDemba KanoutePas encore d'évaluation

- 2022-09-e-relevé-MR ZAHOUI MAXIME-CCPDocument4 pages2022-09-e-relevé-MR ZAHOUI MAXIME-CCP0500maxPas encore d'évaluation

- Devoir Compta 30 NovDocument4 pagesDevoir Compta 30 NovDemba KanoutePas encore d'évaluation

- Compta BAC BLANC PDFDocument2 pagesCompta BAC BLANC PDFHamidou KassoguéPas encore d'évaluation

- Traveaux Diriges-1-1Document13 pagesTraveaux Diriges-1-1phestoshashtag567Pas encore d'évaluation

- Cours Lettrage ClientsDocument8 pagesCours Lettrage Clientsعبدالعلي أيت بريكPas encore d'évaluation

- Travaux - Dinventaire EXERCICEDocument2 pagesTravaux - Dinventaire EXERCICEAyman DoguiPas encore d'évaluation

- 2016e4 Cgoallegro - Cor 2Document6 pages2016e4 Cgoallegro - Cor 2LanoPas encore d'évaluation

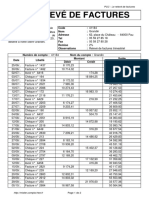

- Le Releve de Factures - ApplicationDocument2 pagesLe Releve de Factures - ApplicationCaleb SinengPas encore d'évaluation

- Pratique Comptable Quotidienne Seq4Document6 pagesPratique Comptable Quotidienne Seq4Sali Madi100% (1)

- Les Efftets de Commerce-Correction TD #5Document22 pagesLes Efftets de Commerce-Correction TD #5Youssef BourarPas encore d'évaluation

- Fiche Td1 Comptabilité BancaireDocument2 pagesFiche Td1 Comptabilité BancaireCarelle SynthiaPas encore d'évaluation

- Prepa Bts Fcge 2020-Up Compta BouakeDocument128 pagesPrepa Bts Fcge 2020-Up Compta BouakeJunior KouassiPas encore d'évaluation

- Chapitre 11 - Ressources SP 2Document5 pagesChapitre 11 - Ressources SP 2dav90.kouazanPas encore d'évaluation

- Epreuve de PCQ Sequence N3Document5 pagesEpreuve de PCQ Sequence N3Samira100% (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Planification AnuelleDocument4 pagesPlanification AnuelleKhadija LazrakPas encore d'évaluation

- Refin BAM ExcelDocument4 pagesRefin BAM ExcelKhadija LazrakPas encore d'évaluation

- 2 TVAcoursDocument6 pages2 TVAcoursKhadija LazrakPas encore d'évaluation

- Demande de TransfertDocument1 pageDemande de TransfertKhadija LazrakPas encore d'évaluation

- TICE_ESEF_coursDocument50 pagesTICE_ESEF_coursKhadija LazrakPas encore d'évaluation

- Dossier - 6 - 4 - Janvier - 2021 - Document de RévisionDocument4 pagesDossier - 6 - 4 - Janvier - 2021 - Document de RévisionKhadija LazrakPas encore d'évaluation

- Séance 08 Nov 21Document25 pagesSéance 08 Nov 21Khadija LazrakPas encore d'évaluation

- IS Liquidation CLOSDocument5 pagesIS Liquidation CLOSKhadija LazrakPas encore d'évaluation

- Séance Du 20 12 2021Document3 pagesSéance Du 20 12 2021Khadija LazrakPas encore d'évaluation

- Séance 16 Nov 21Document27 pagesSéance 16 Nov 21Khadija LazrakPas encore d'évaluation

- Etat Economie Andre DelormeDocument6 pagesEtat Economie Andre DelormeKhadija LazrakPas encore d'évaluation

- Dossier - 6 - Lundi - 04 - Janvier - 2021 - Exercices CorrigésDocument9 pagesDossier - 6 - Lundi - 04 - Janvier - 2021 - Exercices CorrigésKhadija LazrakPas encore d'évaluation

- M.sajid Budget de Letat Et Politiques EconomiquesDocument19 pagesM.sajid Budget de Letat Et Politiques EconomiquesKhadija LazrakPas encore d'évaluation

- La Place Du Capital Humain 15 de CDocument34 pagesLa Place Du Capital Humain 15 de CKhadija LazrakPas encore d'évaluation

- Lolf Et Depenses PubliquesDocument9 pagesLolf Et Depenses PubliquesKhadija LazrakPas encore d'évaluation

- M.sajid Le Systeme Fiscal MarocainDocument7 pagesM.sajid Le Systeme Fiscal MarocainKhadija LazrakPas encore d'évaluation

- Lintervention de Letat 2Document21 pagesLintervention de Letat 2Khadija LazrakPas encore d'évaluation

- Budget Citoyen 2021 - WEB - FRDocument58 pagesBudget Citoyen 2021 - WEB - FRKhadija LazrakPas encore d'évaluation

- Exercices Séance 4 Finances Publiques CorrigéDocument3 pagesExercices Séance 4 Finances Publiques CorrigéKhadija Lazrak100% (2)

- DEPENSES PubliquesDocument19 pagesDEPENSES PubliquesKhadija LazrakPas encore d'évaluation

- Exam ISLMDocument6 pagesExam ISLMKhadija LazrakPas encore d'évaluation

- Serie 1Document4 pagesSerie 1Khadija LazrakPas encore d'évaluation

- Le Cycle Britannique Des Déséquilibres Financiers Internationaux (Xvie Siècle - 1944)Document41 pagesLe Cycle Britannique Des Déséquilibres Financiers Internationaux (Xvie Siècle - 1944)Khadija LazrakPas encore d'évaluation

- Application 2Document3 pagesApplication 2Khadija LazrakPas encore d'évaluation

- S Jamal Semestre 4 Cours Analyse Financéire Yjamal PPPDocument15 pagesS Jamal Semestre 4 Cours Analyse Financéire Yjamal PPPKhadija LazrakPas encore d'évaluation

- TD 2 Retraitements A.EL HARRAK 2021Document2 pagesTD 2 Retraitements A.EL HARRAK 2021Khadija LazrakPas encore d'évaluation

- Principes de La TVADocument136 pagesPrincipes de La TVAMehdiPas encore d'évaluation

- Devis Artisan Excel Gratuit A TelechargerDocument4 pagesDevis Artisan Excel Gratuit A TelechargertestPas encore d'évaluation

- Avis de Situation Declarative de 2017Document2 pagesAvis de Situation Declarative de 2017Sandrine ROMILLONPas encore d'évaluation

- Facture Darty Iphone1 PDFDocument1 pageFacture Darty Iphone1 PDFAbdallah SAAD SAOUDPas encore d'évaluation

- IRG - Déclaration Des BIC - Régime Du Réel - Et TAP Gn°11 - G11 - FR - PDFDocument2 pagesIRG - Déclaration Des BIC - Régime Du Réel - Et TAP Gn°11 - G11 - FR - PDFAmar Loumi100% (4)

- BI DF #29 - Avant-Projet de Loi de Finances 2010Document3 pagesBI DF #29 - Avant-Projet de Loi de Finances 2010baiyePas encore d'évaluation

- 114 Exam Essai 2016 SujetDocument6 pages114 Exam Essai 2016 SujetBoudjema GhassouliPas encore d'évaluation

- Chapitre 2Document17 pagesChapitre 2Yousra DaikhPas encore d'évaluation

- 01 - Motafawik.com - فاتورة الكهرباء والغاز بالجزائر ـ نموذج 2016Document15 pages01 - Motafawik.com - فاتورة الكهرباء والغاز بالجزائر ـ نموذج 2016Ma AiPas encore d'évaluation

- G51 IRG fr2023Document2 pagesG51 IRG fr2023Fikra Pap81% (85)

- Exercices TVADocument9 pagesExercices TVAH. ELPas encore d'évaluation

- 2065-sd 3689Document4 pages2065-sd 3689MOIERPas encore d'évaluation

- Fiche de Paie Excel TunisieDocument1 pageFiche de Paie Excel Tunisiezieddragon85100% (1)

- Exam - Fin - Liquidation DouanièreDocument1 pageExam - Fin - Liquidation DouanièrePaul EssongPas encore d'évaluation

- Facture: 6 Rue Des Forgerons 57070 METZDocument1 pageFacture: 6 Rue Des Forgerons 57070 METZMegamix 64Pas encore d'évaluation

- Cours 5 La Carte BancaireDocument25 pagesCours 5 La Carte Bancairemr v100% (2)

- Les Scoop Et Le Dispositif Fiscal Impositions Et Exonerations 3Document2 pagesLes Scoop Et Le Dispositif Fiscal Impositions Et Exonerations 3Climbié IBPas encore d'évaluation

- Fascicule 2011 Fini FIXEDocument213 pagesFascicule 2011 Fini FIXETraorePas encore d'évaluation

- 2023 01 AF JanvierDocument2 pages2023 01 AF JanvierMichael OberlandPas encore d'évaluation

- Corrigé 2Document5 pagesCorrigé 2Kekeli AladjiPas encore d'évaluation

- Ran 2023Document76 pagesRan 2023bernardbokonevoPas encore d'évaluation

- Facture: Loan Delpech 3 Rue Des Rhododendrons Bagneres de Bigorre, 65200 FRDocument1 pageFacture: Loan Delpech 3 Rue Des Rhododendrons Bagneres de Bigorre, 65200 FRrayan semouniPas encore d'évaluation

- 202 OkDocument2 pages202 Okcorentinm903Pas encore d'évaluation

- Rapport de Mission de Formation Sur La Fiscalité Au Burkina À KoudougouDocument3 pagesRapport de Mission de Formation Sur La Fiscalité Au Burkina À Koudougoumonkey.D luffyPas encore d'évaluation

- Corrigé Des TD de Fiscalité Approfondie (S5)Document6 pagesCorrigé Des TD de Fiscalité Approfondie (S5)mck jasumin100% (1)

- Fiscalité InternationaleDocument61 pagesFiscalité InternationaleMaryem rh50% (2)

- GM15L SEQ-20-001207.pdf 22Document2 pagesGM15L SEQ-20-001207.pdf 22von zimmelPas encore d'évaluation

- Attestation de Domiciliation Attestation of DomiciliationDocument2 pagesAttestation de Domiciliation Attestation of Domiciliationtamgno fezeuPas encore d'évaluation

- 19 (10-01) 9C3 Comptes de Résultat-Revue Du Résultat FiscalDocument2 pages19 (10-01) 9C3 Comptes de Résultat-Revue Du Résultat FiscalHadchi dhouhaPas encore d'évaluation