A.E.

de Sikasso IFTP-BS/N’Kourala

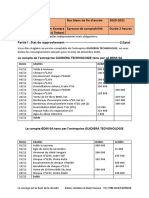

Composition de la première période 2023-2024

ème

Classe : 3 Technique Comptable (TCA)

Epreuve : Comptabilité Coef. : 8 Durée : 5 heures

Document et matériel autorisés : Plan comptable SYSCOA et machine à calculer

NB : Tous les dossiers sont obligatoires mais indépendants, vous pouvez donc commencer

dans l’ordre de votre choix.

Employé(e) au service comptable de l’entreprise DIAMBAR-SA, vous avez en charge de traiter

quatre (4) dossiers :

DOSSIER 1 : Etat de rapprochement

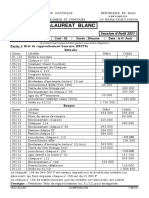

On vous communique le compte 521 Banque BDM-sa pour le mois de décembre 2022 :

Dates Libellés Débit Crédit

01/12 Solde à nouveau 2.372.500

02/12 Arrêté 3.540

04/12 Domiciliation échue 466.260

08/12 Versement d’espèces 415.000

14/12 Virement de CISSE 353.000

16/12 Chèque n°4024 158.300

18/12 Chèque n°4025 481.500

22/12 Chèque n°4026 420.000

28/12 Chèque n°4028 287.400

29/12 Versement d’espèces 500.000

A la même date, l’extrait de compte envoyé par la BDM-sa est le suivant :

Dates Libellés Débit Crédit

01/12 Solde à nouveau 2.218.700

03/12 Chèque n°4024 158.300

05/12 Bordereau d’escompte traite n°18 – net (1) 359.200

08/12 Versement d’espèces 415.000

12/12 Virement à votre ordre 335.000

18/12 Chèque n°4021 316.000

20/12 Chèque n°4025 418.500

24/12 Domiciliation EDM-sa (2) 35.400

25/12 Chèque n°4026 420.000

26/12 Domiciliation échue 412.000

28/12 Impayé chèque n°3519 (3) 5.000

29/12 Intérêt en votre faveur 146.000

30/12 Frais de tenue de compte 6.080

(1) valeur nominale : 362.000F ; (2) dont TVA 18% ; (3) Valeur nominale : 200.000F

Les mouvements de l’extrait sont considérés justes.

Travail à faire :

1) Présenter l’état de rapprochement antérieur (tracé complet).

2) Présenter l’état de rapprochement au 31/12/2022 puis passer les écritures nécessaires

au journal.

Composition 1ère période 2023-2024 Comptabilité BT1 TCA Page 1 sur 3

DOSSIER 2 : Acquisitions

Comptabiliser les opérations suivantes au journal de l’entité DIAMBAR-sa :

03/04/2022 : Acquisition d’un groupe électrogène aux conditions suivantes : Prix d’achat

4 000 000F, remise 5%, transport 50 000F, installation 40 000F, droits de timbre 10 000F, TVA

18% ; règlement de la moitié par chèque bancaire.

09/04/2022 : Avance de 400 000F payée par chèque n°00144 à SITA-informatique pour la

commande d’un micro-ordinateur.

15/05/2022 : Acquisition d’une voiture aux conditions suivantes : Prix d’achat 3 400 000F,

transport 200 000F, droits de douane 600 000F, honoraires du notaire 354 000F TTC, carte grise

60 000F, vignette 70 000F, TVA 18% ; règlement de la somme totale par virement bancaire.

18/05/2022 : Réception de la facture de SITA-informatique pour le micro-ordinateur : Prix d’achat

750 000F, installations 20 000F, TVA 18%, avance antérieure à déduire.

20/06/2022 : Les locaux du siège que l’entreprise a commencé à construire il y a quelques mois

sont terminés, coût total des travaux 15 000 000F HT, TVA 18%. Le coût provisoire était évalué à

5 000 000F au 31/12/2021.

01/11/2022 : Acquisition d’un camion d’une valeur de 10 000 000F par contrat de crédit-bail ;

règlement du premier loyer trimestriel 950 000F, TVA 18% et une caution de 450 000F par chèque

bancaire.

DOSSIER 3 : Valorisation des stocks

Les mouvements des stocks de matières premières de l’entité DIAMBAR-sa sont suivis à l’aide

d’une fiche de stocks.

Pour le mois de mai 2022, les informations sur l’un des stocks de matières premières ont été les

suivantes :

01/05 Stock disponible : 100 sacs pour une valeur de 200 000F

04/05 Bon d’entrée n°12 : 120 sacs à 1 800F le sac

10/05 Bon de sortie n°45 : 80 sacs

14/05 Bon de sortie n°46 : 60 sacs

20/05 Bon d’entrée n°13 : 160 sacs à 1 900F le sac

27/05 Bon d’entrée n°14 : 130 sacs à 2 000F le sac

28/05 Bon de sortie n°47 : 200 sacs

30/05 Bon de sortie n°48 : 140 sacs

Travail à faire :

Présenter la fiche de stock de la matière première sachant que l’entité utilise la méthode du

CUMP après chaque entrée (arrondir le CUMP au franc le plus proche si nécessaire).

Composition 1ère période 2023-2024 Comptabilité BT1 TCA Page 2 sur 3

DOSSIER 4 : Amortissements

Vous disposez d’un extrait de la balance avant inventaire au 31/12/2022 de l’entité DIAMBAR-sa :

N° Intitulés Débiteur Créditeur

231 Bâtiments 15 000 000

241 Matériel et outillages industriel et commercial 20 200 000

2831 Amortissement des bâtiments 5 550 000

2841 Amortissement du matériel et outillage 7 372 000

Informations complémentaires :

1- Le bâtiment est un immeuble acquis à la création de l’entreprise le 01/01/2018 et amorti

en accéléré.

2- Le matériel et outillage comprend :

- une machine n°1 acquise pour 9 000 000F le 20/04/2019 et amortie en dégressif

fiscal sur 5 ans ;

- une machine n°2 acquise le 01/10/2021 pour 6 400 000F et amortie en système

accéléré ;

- une machine n°3 achetée le 15/10/2022 et amortie en linéaire sur 5 ans 4 mois.

Le 01/10/2022, la machine n°1 est cédée pour 4 300 000F HT, TVA 18% ; aucune écriture n’a été

passée.

Travail à faire :

1- Déterminer le taux d’amortissement du bâtiment.

2- Déterminer le taux d’amortissement de la machine n°2.

3- Présenter le tableau d’amortissement de la machine n°3.

4- Régulariser la cession de la machine n°1.

5- Calculer et enregistrer la dotation aux amortissements de l’exercice 2022.

Composition 1ère période 2023-2024 Comptabilité BT1 TCA Page 3 sur 3

Vous aimerez peut-être aussi

- Capture D'écran . 2022-06-30 À 23.05.04Document3 pagesCapture D'écran . 2022-06-30 À 23.05.04Mohamed BocoumPas encore d'évaluation

- Prépa BAC Comptabilité TSECODocument25 pagesPrépa BAC Comptabilité TSECOIbrahim Bah100% (5)

- 10 Sujets D'amortissementDocument21 pages10 Sujets D'amortissementDemba Kanoute67% (3)

- Prepa BAC ProDocument10 pagesPrepa BAC ProDemba KanoutePas encore d'évaluation

- Compo Déc 2023 CorrigéDocument5 pagesCompo Déc 2023 CorrigéHamed BabaPas encore d'évaluation

- Soutien Janv 2024Document2 pagesSoutien Janv 2024Demba KanoutePas encore d'évaluation

- Sujet Et Corrigé GRAND DEVOIR 3ème TCA ComptaDocument2 pagesSujet Et Corrigé GRAND DEVOIR 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- TP 2 Logiciel de ComptabilitéDocument5 pagesTP 2 Logiciel de ComptabilitéHanaPas encore d'évaluation

- Devoir Compta 30 NovDocument4 pagesDevoir Compta 30 NovDemba KanoutePas encore d'évaluation

- BAC BLANC 2023 TSECO ComptalibitéDocument2 pagesBAC BLANC 2023 TSECO Comptalibitéphestoshashtag567Pas encore d'évaluation

- Travaux Dirigés N°1: Etat de Rapprochement Bancaire Exercice N°1Document4 pagesTravaux Dirigés N°1: Etat de Rapprochement Bancaire Exercice N°1ademaouadi1919Pas encore d'évaluation

- Evaluation #3 PCG Itege 2022-2023Document8 pagesEvaluation #3 PCG Itege 2022-2023Ange Duval Kengne OuafoPas encore d'évaluation

- Compta BT1Document68 pagesCompta BT1phestoshashtag567Pas encore d'évaluation

- 3 TC DevoirDocument3 pages3 TC DevoirSeïbou BouaréPas encore d'évaluation

- Traveaux Diriges-1-1Document13 pagesTraveaux Diriges-1-1phestoshashtag567Pas encore d'évaluation

- Sujet Compta 3ème TCA ComptaDocument4 pagesSujet Compta 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- BT1 Tca 2012 2019Document98 pagesBT1 Tca 2012 2019st1012746Pas encore d'évaluation

- Exercices Sur L'etat de Rapprochement BancaireDocument5 pagesExercices Sur L'etat de Rapprochement BancaireCEPAFI100% (3)

- Faculté Des Sciences Economiques Et de Gestion de Sousse Omptabilité InancièreDocument12 pagesFaculté Des Sciences Economiques Et de Gestion de Sousse Omptabilité InancièreBouneb HadilPas encore d'évaluation

- Bac Blan de Comptabilité GeneraleDocument3 pagesBac Blan de Comptabilité GeneraleHamidou KassoguéPas encore d'évaluation

- BAC BLANC Compta CastorsDocument4 pagesBAC BLANC Compta Castorsphestoshashtag567Pas encore d'évaluation

- CAP 2021 Cpta UsuelleDocument11 pagesCAP 2021 Cpta UsuelleHamed BabaPas encore d'évaluation

- Sujet Compta 3TCADocument3 pagesSujet Compta 3TCAphestoshashtag567Pas encore d'évaluation

- Compta BAC BLANC PDFDocument2 pagesCompta BAC BLANC PDFHamidou KassoguéPas encore d'évaluation

- EXAMEN 1ère SESSION DE COMPTABILITE PRIVEEL2 ECONOMIE GENERALE21 Avril 2021-1Document2 pagesEXAMEN 1ère SESSION DE COMPTABILITE PRIVEEL2 ECONOMIE GENERALE21 Avril 2021-1Meledje JeanPas encore d'évaluation

- Exercices JournalDocument4 pagesExercices JournalIsmail Amrani100% (2)

- Annale ComptaDocument145 pagesAnnale ComptaAïssata Traoré100% (2)

- CC1 TSFC 201Document2 pagesCC1 TSFC 201mohcinechekkourPas encore d'évaluation

- Ohada Niveau 4 Module Valide Ok OkDocument136 pagesOhada Niveau 4 Module Valide Ok Okkompani94% (33)

- Série 2Document3 pagesSérie 2ameni jbeliPas encore d'évaluation

- TD Revi Fact Effet Etat de Rapp SD 20 21-1-9606Document6 pagesTD Revi Fact Effet Etat de Rapp SD 20 21-1-9606Ongoïba IssaPas encore d'évaluation

- BAC - TSECO 2023 - Comptabilité - BDocument2 pagesBAC - TSECO 2023 - Comptabilité - BOngoïba IssaPas encore d'évaluation

- Sujet de Compta BAC BlancDocument57 pagesSujet de Compta BAC Blanckanoutesambala38Pas encore d'évaluation

- Corrigé CAP 2022 Compta Usuelle PDFDocument11 pagesCorrigé CAP 2022 Compta Usuelle PDFDemba KanoutePas encore d'évaluation

- Examen - Final CGI - Fév2018Document5 pagesExamen - Final CGI - Fév2018essadik hananePas encore d'évaluation

- Enoncé ECF FinalDocument17 pagesEnoncé ECF Finalludivinepischedda6Pas encore d'évaluation

- TD #4 ENREGISTREMENT CLASSIQUE-éléveDocument2 pagesTD #4 ENREGISTREMENT CLASSIQUE-éléveMeriam AkhroufPas encore d'évaluation

- Séance 5Document30 pagesSéance 5Achraf QarrotPas encore d'évaluation

- EGIDE TVA EncaissementsDocument3 pagesEGIDE TVA EncaissementsKhadija LazrakPas encore d'évaluation

- Entrée - Sortie Des Immobilisations Et Opérations en Monnaie ÉtragnèreDocument15 pagesEntrée - Sortie Des Immobilisations Et Opérations en Monnaie ÉtragnèrenoureddiePas encore d'évaluation

- Série 2 +3 Comptabilié Financiére 1 (Journal + Compte T + Facture Ordinaire)Document10 pagesSérie 2 +3 Comptabilié Financiére 1 (Journal + Compte T + Facture Ordinaire)bechir bouanziPas encore d'évaluation

- Composition 2 2020-2021 TCADocument2 pagesComposition 2 2020-2021 TCADemba KanoutePas encore d'évaluation

- FE002Document18 pagesFE002Brice TatiagPas encore d'évaluation

- Comptabilite Generale Ohada Niveau IV.Document128 pagesComptabilite Generale Ohada Niveau IV.Vincent Tshipamba100% (1)

- الامتحان الوطني في المحاسبة والرياضيات المالية 2022 مسلك علوم التدبير المحاسباتي الدورةةDocument17 pagesالامتحان الوطني في المحاسبة والرياضيات المالية 2022 مسلك علوم التدبير المحاسباتي الدورةةMehdi MahrachePas encore d'évaluation

- Epreuve de PCQ Sequence N3Document5 pagesEpreuve de PCQ Sequence N3Samira100% (1)

- Chap Inventaire Des Comptes de Trésorerie Correction Des Exercices Présentés Dans Le CoursDocument12 pagesChap Inventaire Des Comptes de Trésorerie Correction Des Exercices Présentés Dans Le CoursOussama Ben NasserPas encore d'évaluation

- TD Ce P.CG PDFDocument8 pagesTD Ce P.CG PDFSali YusufPas encore d'évaluation

- 538 Cad 39 Daf 37Document5 pages538 Cad 39 Daf 37Sékou KonéPas encore d'évaluation

- TD N°1-Emballages + Effets de CommerceDocument2 pagesTD N°1-Emballages + Effets de CommerceAnass KđPas encore d'évaluation

- Cours Travaux D'inventaire CHAPITRE 1Document12 pagesCours Travaux D'inventaire CHAPITRE 1Liousa OubaPas encore d'évaluation

- Exercices CG1Document3 pagesExercices CG1Daoud GhimiPas encore d'évaluation

- Examen+correction Normal S1 Compt. 17-01-2019 C4Document2 pagesExamen+correction Normal S1 Compt. 17-01-2019 C4zakariajamal67Pas encore d'évaluation

- Encaissements VEXADocument4 pagesEncaissements VEXAKhadija LazrakPas encore d'évaluation

- TD N°2 DE TFE Sur ETAT DE RAPPROCHEMENT DGA 2020Document2 pagesTD N°2 DE TFE Sur ETAT DE RAPPROCHEMENT DGA 2020Bienvenu BokorviPas encore d'évaluation

- Comptabilite 1 PDFDocument2 pagesComptabilite 1 PDFHamidou KassoguéPas encore d'évaluation

- L'enregistrement Des Elements DiversDocument15 pagesL'enregistrement Des Elements DiversSoulaimane RahmuniPas encore d'évaluation

- EF ComptaDocument7 pagesEF ComptaAnas AjyarPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Procuration Nina 1Document1 pageProcuration Nina 1Demba Kanoute100% (1)

- Objet - Candida-WPS OfficeDocument1 pageObjet - Candida-WPS OfficeDemba KanoutePas encore d'évaluation

- CAP 2023 Compta Usuelle Correct° PDFDocument9 pagesCAP 2023 Compta Usuelle Correct° PDFDemba KanoutePas encore d'évaluation

- Travaux Pratiques TP Compté de SocietéDocument1 pageTravaux Pratiques TP Compté de SocietéDemba KanoutePas encore d'évaluation

- Remerciements CEFALKODocument1 pageRemerciements CEFALKODemba KanoutePas encore d'évaluation

- Des CharpentiersDocument3 pagesDes CharpentiersDemba KanoutePas encore d'évaluation

- Finances CF STGDocument40 pagesFinances CF STGDemba KanoutePas encore d'évaluation

- Des Techniciens de GenerateurDocument2 pagesDes Techniciens de GenerateurDemba KanoutePas encore d'évaluation

- Releve Facture EdmDocument1 pageReleve Facture EdmDemba KanoutePas encore d'évaluation

- Bac Revisions Tseco-1-1Document14 pagesBac Revisions Tseco-1-1AbbaPas encore d'évaluation

- Corrige Concours2013 PDFDocument14 pagesCorrige Concours2013 PDFAnonymous nOb0qiaPas encore d'évaluation

- Reforme 2Document5 pagesReforme 2Demba KanoutePas encore d'évaluation

- Corrigé CAP 2022 Compta Générale PDFDocument8 pagesCorrigé CAP 2022 Compta Générale PDFDemba KanoutePas encore d'évaluation

- Sujet de Synthese2 2023-2024Document2 pagesSujet de Synthese2 2023-2024Demba KanoutePas encore d'évaluation

- TD Couts Preetablis 1Document2 pagesTD Couts Preetablis 1Demba KanoutePas encore d'évaluation

- EXO Cpta CastorsDocument10 pagesEXO Cpta CastorsDemba KanoutePas encore d'évaluation

- Eco TSECO Phrase ChocDocument22 pagesEco TSECO Phrase ChocDemba Kanoute100% (1)

- Méthodologie de Calcul de l'ITSDocument54 pagesMéthodologie de Calcul de l'ITSDemba KanoutePas encore d'évaluation

- An A Sciences NatDocument3 pagesAn A Sciences NatWilfried NzoghéPas encore d'évaluation

- Reforme 1Document9 pagesReforme 1Demba KanoutePas encore d'évaluation

- Les Travaux D'inventaireDocument3 pagesLes Travaux D'inventaireDemba KanoutePas encore d'évaluation

- Sujet 1Document2 pagesSujet 1Demba KanoutePas encore d'évaluation

- Laillfra 15 Lan 515Document104 pagesLaillfra 15 Lan 515Demba KanoutePas encore d'évaluation

- Facture Selon Le SYSCOHADA en EXOSDocument27 pagesFacture Selon Le SYSCOHADA en EXOSDemba KanoutePas encore d'évaluation

- Calcul Du CAFGDocument4 pagesCalcul Du CAFGDemba Kanoute100% (1)

- FSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Document19 pagesFSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Demba Kanoute100% (1)

- Seuil de RentabiliteDocument7 pagesSeuil de RentabiliteDemba KanoutePas encore d'évaluation

- Compta Des SNCDocument98 pagesCompta Des SNCAli Safia BaldePas encore d'évaluation

- 004 Le ChomageDocument16 pages004 Le ChomageHuman-Social DevelopmentPas encore d'évaluation

- Anaphysique PDFDocument28 pagesAnaphysique PDFMamadou KonéPas encore d'évaluation

- Calcul Du Cout Du Transport RoutierDocument6 pagesCalcul Du Cout Du Transport RoutierAsebaho BadrPas encore d'évaluation

- Amf 11337 Doc 41Document4 pagesAmf 11337 Doc 41icloudcm01Pas encore d'évaluation

- Etats Financiers 2021Document63 pagesEtats Financiers 2021Consolé IlungaPas encore d'évaluation

- DCG 2021 Ue10 CorrigeDocument30 pagesDCG 2021 Ue10 CorrigeKossonou Eliel-Shalom KouadioPas encore d'évaluation

- Taux Fiscalement AdmisDocument1 pageTaux Fiscalement AdmisFaniry NomentsoaPas encore d'évaluation

- Ue 6-La Politique D'investissementDocument5 pagesUe 6-La Politique D'investissementJulia Nicodeme100% (2)

- Détermination Du Résultat Fiscal A Partir Du Résultat ComptableDocument7 pagesDétermination Du Résultat Fiscal A Partir Du Résultat ComptableTEVZAPas encore d'évaluation

- B-Matrice de ComptabilisationDocument81 pagesB-Matrice de ComptabilisationOuani Ablo100% (2)

- Modèle de Plan Financier Exemple ArtisanDocument9 pagesModèle de Plan Financier Exemple Artisankimo31dzPas encore d'évaluation

- Ifage Codex de Comptabilite Internationale Ias Ifrs 2018 2019Document55 pagesIfage Codex de Comptabilite Internationale Ias Ifrs 2018 2019coordinateurlpa coordinateurlpaPas encore d'évaluation

- Exercices Comptabilité ApprofondieDocument7 pagesExercices Comptabilité ApprofondiebrPas encore d'évaluation

- Contenu Et Fonctionnement Des Comptes SYSCOADocument190 pagesContenu Et Fonctionnement Des Comptes SYSCOAMOUSSA DIABATEPas encore d'évaluation

- Note Commune N°02Document8 pagesNote Commune N°02ghoulembabay122100% (1)

- Resume Du Systeme Fiscal MarocainDocument33 pagesResume Du Systeme Fiscal MarocainbourasistePas encore d'évaluation

- Seance 2Document12 pagesSeance 2Ange XavierPas encore d'évaluation

- Info LiasseFiscaleDocument135 pagesInfo LiasseFiscaleMohamed El AammariPas encore d'évaluation

- Anales Compta de GestionDocument16 pagesAnales Compta de GestionMohamed ErrassafiPas encore d'évaluation

- Notice 51781 04Document22 pagesNotice 51781 04François MORILLONPas encore d'évaluation

- ItegekoDocument34 pagesItegekoDésiré MandrövichPas encore d'évaluation

- Prov 3 PDFDocument10 pagesProv 3 PDFSamia Sam IbaPas encore d'évaluation

- Solutions Des Exercices GF Chap 2Document10 pagesSolutions Des Exercices GF Chap 2Bouthayna kamalPas encore d'évaluation

- Exercices Corriges Consolidation Et Normes IfrsDocument10 pagesExercices Corriges Consolidation Et Normes IfrsChaimae ChouPas encore d'évaluation

- Test SuisiDocument9 pagesTest SuisiManal DraidyPas encore d'évaluation

- CGNC RésuméDocument65 pagesCGNC Résumédouae.lamhaouarPas encore d'évaluation

- Vocabulaire ComptableDocument74 pagesVocabulaire Comptablefidèle budufu jeanPas encore d'évaluation

- Support Du Cours de Consolidation Master CCADocument72 pagesSupport Du Cours de Consolidation Master CCAMaryem rh100% (3)

- Chapitre 23 - Documents de SynthèseDocument11 pagesChapitre 23 - Documents de SynthèseCéline CélinePas encore d'évaluation

- Module 3 Etude de FaisabiliteDocument59 pagesModule 3 Etude de FaisabiliteGuylain OpandyPas encore d'évaluation

- Exercices de Comptabilité ApprofondieDocument5 pagesExercices de Comptabilité ApprofondieAliaa Bak100% (1)

- S8 ACG Et GFC - Audit Comptable Et Financier - Cas Corrigés Pr. RIFKI-convertiDocument29 pagesS8 ACG Et GFC - Audit Comptable Et Financier - Cas Corrigés Pr. RIFKI-convertiZahra HddPas encore d'évaluation