Prepare bac : COMPTABILITE

Série d’exercices sur les effets de commerce

EXERCICE 1 : l’entreprise Traoré et votre chef comptable vous confie les dossiers suivants à analyser :

Le 10/01/2014, Facture n°90 à Koné : Marchandises HT 600 000 F, Transport HT 50 000 F, TVA

18% ;

Le 13/01/2014, Facture n°96 à Koîta : Marchandises HT 650 000 F, Remise 10%, Escompte 3%,

Transport HT 12 550 F, Emballages 5 400 F, TVA 18% ;

Le 14/01/2014, Facture n°10 reçue de Diarra : Marchandises HT 1 500 000 F, Remise 5%, Rabais 2%,

Escompte 2%, Transport HT 31 430 F, Emballages 20 000 F, Avance versée 672 000 F, TVA 18% ;

Le 16/01/2014, Koné nous souscrit le Billet à ordre n°10 en règlement de notre facture n°90 du

10/01/2012 payable le 20/02/2012 à la BCS sa ;

Le 18/01/2014, nous tirons sur Konta la lettre de change n°20 (LC n°20) en paiement de notre facture

n°96 échéant le 25/02/2012 et domiciliée à la BNDA ;

Le 20/01/2014, nous acceptons la traite LC n°T25 de Diarra échéant le 28/02/2012 et domiciliée à la

BIM sa en règlement de sa facture n°10.

Travail à faire :

1) Présenter les différentes factures ;

2) Passer au journal les différentes opérations à leurs dates de réalisation.

EXERCICE 2 : Vous travaillez pour l’entreprise MARIKO MOUSSA BP 148 Bamako, compte Bancaire

N°1184081762 BANK OF AFRICA-Mali Bamako.

Le 1er octobre 2009 le porte -feuille de cette entreprise contient les effets suivants :

Traite N°T45 tirée sur DIARRA au 15/10/2009 : 680 000F ;

Billet à Ordre N°B18 souscrit par MAÏGA au 15/10/2009 : 348 000F ;

Traite N°T47 endossée par TRAORE au 30/10/2009 : 480 000F ;

Traite N°48 tirée sur KONE au 31/11/2009 : 524 000F ;

Traite N°46 tirée sur DIABY au 15/10/2009 : 494 500F ;

Traite N°T44 tirée sur KONE au 30/10/2009 : 508 000F.

Les opérations suivantes ont été réalisées au cours de la 1ère quinzaine d’octobre 2009 :

02/10 : Facture N°38 de MAÏGA : marchandises 500 000F, Remise 10 %, Escompte 3 %, Port

forfaitaire 33 000F, TVA 18 % ;

04/10 : Facture N°170 à DIABATE : marchandises 695 000F, Remise 5 %, TVA 18 % ;

06/10 : Remise à l’escompte à la Banque les effets N°T47 et 48 ;

08/10 : Acceptation de la traite R24 de MAÏGA au 10/11 pour solde de sa créance ;

10/10 : Remise à l’encaissement des effets N°T45, et B18 ;

11/10 : Avoir N°170 à DIABATE : Retour de 200 000F (Brut) sur la facture du 04/10 ;

12/10 : Avis de crédit de la Banque suite à la remise du 06/10, les agios se montent à 92 000F TTC ; le

Net en compte, TAF 15 % ;

13/10 : Tiré sur DIABATE la traite N°T49 au 15/12/2009 pour solde ;

14/10 : DIABY nous informe qu’il ne pourra pas payer à l’échéance prévue la T46 et demande un

report d’échéance. Nous acceptons et tirons sur lui une nouvelle traite (T40) au 15/11 pour le principal

augmenté de 22 600F d’intérêts et frais de retard (TVA 18 %) ;

15/10 : Nous demandons à notre fournisseur TANGARA, qui accepte, le report de l’échéance de la

traite R20 de 400 000F ; il tire sur nous une nouvelle traite R30 dont le nominal comprend le principal

et 24 000F d’intérêts et frais de retard (TVA 18 %) ;

16/10 : Endossé à l’ordre de SISSOKO la traite T44 ;

18/10 : Avis de crédit de la banque suite à la remise du 10 courant, net en compte 901 250F, TAF

15% ;

20/10 : KONE nous informe qu’il ne pourra pas payer à l’échéance prévue la traite T44 ; nous lui

avançons les fonds nécessaires par chèque bancaire et tirons sur lui une nouvelle traite T51 pour le

principal augmenté de 32 000F d’intérêts et 8 500F de frais, TVA 18 %.

Travail à faire :

Terminale sciences economiques 1

Prepare bac : COMPTABILITE

1) Passez au journal les écritures relatives à ces opérations ;

2) Quelle est la valeur nominale des effets en porte -feuille au 20/10/2009.

Série d’exercices sur les états de rapprochement bancaire

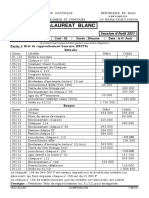

EXERCICE 1 : La situation du compte 521 Banque de la société « SAMAKE » se présente ainsi pour le

mois de Décembre 2014.

521 Banque BDM – SA de la société « SAMAKE »

Dates Libellés Débit Crédit

01/12 Solde à nouveau 1 007 075

02/12 Virement de TRAORE 125 000

03/12 Domiciliations échues, Billet à ordre n°10 470 350

04/12 Frais informatiques 1 725

10/12 Chèque N°0125, ordre KONE 85 000

16/12 Chèque N°0126, ordre DEMBELE 95 000

17/12 Chèque N°0127, ordre SISSOKO 128 400

20/12 Chèque N°0128, ordre KEÏTA 96 000

25/12 Encaissement chèque N°035 450 000

31/12 Solde débiteur 705 600

Totaux 1 582 075 1 582 075

Pour la même période, l’extrait de compte reçu de la BDM – SA est le suivant :

Dates Libellés Débit Crédit

01/12 Solde à nouveau 800 000

02/12 Chèque N°0123 77 500

03/12 Chèque N°0124 62 500

04/12 Bordereau d’escompte traite N°2 net (1) 488 500

10/12 Chèque N°0125 85 000

16/12 Encaissement traite N°3 net (2). 596 550

17/12 Prélèvement MALITEL (3) 35 400

18/12 Encaissement chèque N°035 450 000

20/12 Chèque N°0127 128 400

21/12 Domiciliations échues, traite N°08 950 000

25/12 Encaissement chèque N°0476 260 000

31/12 Solde créditeur 1 256 250

(1) Valeur nominale 500 000 Fr, escompte 8 000 Fr, commission 2 000 Fr, TAF 1 500.

(2) Valeur nominale 600 000 Fr, commission 3 000 Fr, TAF 450 Fr.

(3) TVA 18%.

Travail à faire :

1) Présenter l’état de rapprochement antérieur.

2) Présenter l’état de rapprochement au 31/12/2014 puis les écritures qui en découlent.

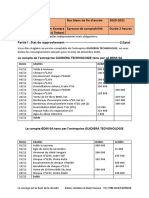

EXERCICE 2 : Vous travaillez dans l’entreprise « BOUNDY » et on vous remet les documents suivants

pour l’année 2015 :

Compte 521 Banque BNDA chez « BOUNDY ».

Dates Libellés Débit Crédit

01/12 Solde à nouveau 1 005 000

04/12 Frais de tenue de compte 105 000

09/12 Chèque N°45 à DANSOGO 162 000

11/12 Chèque N°46 à KARONTA 487 200

18/12 Chèque N°001 à COULIBALY 318 000

21/12 Chèque N°47 à SANTARA 156 400

29/12 Vente de titres (Immobilisé) 567 000

Terminale sciences economiques 2

Prepare bac : COMPTABILITE

31/12 Solde……… ……… ………

A la même période, l’extrait de compte BNDA reçu de la banque est le suivant :

Extrait du compte BNDA de « BOUNDY ».

Dates Libellés Débit Crédit

01/12 Solde à nouveau 1 164 000

05/12 Chèque N°43 156 000

12/12 Chèque N°46 487 200

15/12 Chèque N°44 108 000

19/12 Domiciliation EDM (TTC) 188 800

20/12 Chèque N°45 126 000

22/12 Escompte LC N°07 net (1) 330 000

28/12 Vente de titres (Immobilisé) 562 500

31/12 Solde …………… ……… ………

(1) Valeur nominale : 339 000 Fr. TVA 18%.

Travail à faire :

1) Présenter l’état de rapprochement antérieur.

2) Présenter l’état de rapprochement au 31/12/2015 puis les écritures qui en découlent.

EXERCICE 3 : L’entreprise « CISSE » vous soumet son dossier rapprochement pour le mois de décembre

2016.

Compte 521 Banque de CISSE.

Dates Libellés Débit Crédit

01/12 Solde à nouveau 2 730 000

06/12 Encaissement de chèque 910 000

12/12 Chèque N°36 de KANTE 730 000

13/12 Virement TRAORE 450 000

17/12 Chèque N°041 ordre EDM. 315 000

21/12 Chèque N°67 de KOUYATE 325 000

24/12 Vente de titre 1 836 900

24/12 Chèque N°043 ordre COULIBALY 600 000

27/12 Chèque N°044 ordre SYLLA 275 600

30/12 Frais de formation 715 000

30/12 Solde débiteur 5 076 300

Relevé de compte BDM – SA à la même période.

Extrait du compte BDM – SA de « CISSE » :

Dates Libellés Débit Crédit

01/12 Solde à nouveau 4 295 000

05/12 Chèque N°040 205 000

07/12 Frais de tenue de compte (1) 2 300

09/12 Encaissement de chèque N°36 730 000

15/12 Encaissement de chèque N°37 225 000

18/12 Chèque N°041 351 000

19/12 Frais impayé chèque SANTARA (1) 2 645

22/12 Domiciliation échue BO N°12 465 000

22/12 Vente de titre (1) 1 830 000

25/12 Chèque N°043 600 000

26/12 Bordereau d’escompte LC N°13 net (2) 486 375

28/12 Achat de titres (placement) (3) 923 250

30/12 Solde créditeur 5 017 180

Terminale sciences economiques 3

Prepare bac : COMPTABILITE

(1) TAF de 15%

(2) Valeur nominale : 495 000 Fr, escompte 4 500 Fr, commission 3 000 Fr, TAF 1 125 Fr.

(3) 30 titres au prix unitaire de 30 000 F.

Travail à faire :

1) Présenter l’état de rapprochement antérieur.

2) Présenter l’état de rapprochement au 31/12/2016 puis les écritures qui en découlent.

EXERCICE 4 : Les opérations inscrites sur le compte 521 BMS de « KEITA » pour le mois de novembre

2016 sont les suivantes :

Compte 521 Banque BMS chez « KEITA ».

Dates Libellés Débit Crédit

01/11 Solde initial 2 200 000

03/11 Chèque N°6 640 000

04/11 Domiciliation 170 000

05/11 Encaissement chèque 600 000

05/11 Versement d’espèces 3 000 000

16/11 Virement du client 100 000

17/11 Intérêt en défaveur 130 000

20/11 Chèque N°7 900 000

24/11 Chèque N°8 700 000

Solde 3 360 000

Relevé de compte BMS pour L’Établissements « KEITA » à la même période est :

Extrait du compte BMS de « KEITA »

Dates Libellés Débit Crédit

01/11 Solde à nouveau 3 800 000

03/11 Chèque N°5 300 000

04/11 Chèque N°6 460 000

05/11 Encaissement traite (1) 1 800 000

05/11 Versement d’espèces 3 000 000

15/11 Intérêt créditeur 280 000

17/11 Impayé et frais (2) 400 000

21/11 Domiciliation 300 000

25/11 Bordereau d’escompte (3) 3 500 000

28/11 Chèque N°8 700 000

29/11 Intérêt débiteur 260 000

30/11 Prélèvement EDM 318 600

Solde 9 641 400

(1) Commissions 2000 Fr, TAF 15%

(2) Frais 9 200 Fr TTC

(3) Escompte 3 000 Fr, Commissions 1 500, TAF 15%

NB :

Les chiffres sur l’extrait sont corrects

Le chèque N°4 n’est pas arrivé à la banque : 700 000 F.

TVA 18%.

Travail à faire :

1) Présenter l’état antérieur.

2) Faire le rapprochement.

3) Passer les écritures nécessaires au Journal au 30/11/2016.

Série d’exercices sur les acquisitions des immobilisations et des titres

Terminale sciences economiques 4

Prepare bac : COMPTABILITE

Acquisitions d’immobilisations :

EXEMPLE N°1 : Acquisition d’une machine industrielle pour 6 000 000F, frais d’installation 400 000F,

doit de mutation 300 000F et TVA 18%.

Travail à faire :

Passez l’écriture d’acquisition.

EXEMPLE N°2 : Acquisition d’un véhicule de tourisme pour 5 000 000F HT, frais de transport 500 000F,

droit d’enregistrement 200 000F, frais d’assurance 120 000F, droit de douane 300 000F et TVA 18%.

Travail à faire :

Passez l’écriture d’acquisition.

EXEMPLE N°3 : Acquisition d’un micro-ordinateur pour 600 000F, frais d’installation 50 000F, clé USB

30 000F, papier listing 25 000F et TVA déduit de 5%.

Travail à faire :

Passez l’écriture d’acquisition.

EXEMPLE N°4 : Fabrication d’une machine industrielle pour un coût total de 1 200 000F et TVA 18%.

Travail à faire :

Passez l’écriture d’entrée du bien dans notre patrimoine.

EXEMPLE N°5 : Acquisition d’un site internet pour 3 000 000F et TVA 18% règlement 1/5 par Orange

money et le reste par chèque bancaire.

Travail à faire :

Passez l’écriture d’acquisition.

EXEMPLE N°6 : Acquisition de 60 actions (titre de placement) à 15 000F l’unité, TAF 17% et commission

5%. Acquisition de 25 obligations titre de placement à 17 500F l’un frais d’acquisition TTC 590F l’un.

Travail à faire :

Passez l’écriture d’acquisition des titres.

Acquisitions des titres :

Une entreprise a procédé à l'acquisition de certains titres durant le mois de septembre 2018.

Une commission de 2% du montant de chaque transaction a été prélevé par l'intermédiaire financier. La taxe

sur les activités financières (TAF) sur la commission est de 17% (la TAF est non récupérable). Les

règlements ont été effectué par virement bancaire.

A- acquisition de 5000 actions cotée à 12 000 F. les dirigeants anticipent une hausse à court terme des

actions.

B- la prise de participation à hauteur de 80 % du capital d'une entreprise non cotée : valeur unitaire 2 500

actions acquises 16 000 f.

C- souscription des 1500 obligations et mise à 20 000 f l’une. Ces obligations sont destinées à être conservés

durablement en vue d'une rentabilité intéressante dans le cadre d'une stratégie de gestion globale de

portefeuille.

D- acquisition d'un bon de trésor pour un montant de 3 000 000 f en vue d'un placement à court terme.

E- acquisition de 1000 actions côté à 18 000f l'une. Ces actions représentent 2 % du capital de la société

émettrice. Les dirigeants ont l'intention de garder durablement ces titres.

Travail à faire :

Enregistrer au journal les écritures relatives à l'acquisition des titres.

Série d’exercices sur les amortissements

Terminale sciences economiques 5

Prepare bac : COMPTABILITE

EXERCICE N° 1 :

Une machine à écrire acquise le 01/10/2008 apparait dans la balance avant inventaire au 31/12/2012 pour

une V.C.N de 555 714 F. Elle est amortie au taux de 15%.

TRAVAIL A FAIRE :

1°) Quelle est la valeur d’origine de cette machine ?

2°) Passer au journal les écritures d’inventaire relatives à cette machine au 31/12/2012 ?

EXERCICE N°2 :

Dans la balance avant inventaire au 31/12/2012 de l’entreprise TALL on peut lire :

Matériel Industriel……………………………………………8 484 000

Amortissement du Matériel Industriel………………………………………4 135 000

Ce matériel comprend :

Une machine A acquise le 01er /11/2009 pour une valeur de 4 800 000 F.

Une machine B achetée le 01er /05 /2010.

TRAVAIL A FAIRE :

1- Déterminer le taux commun d’amortissement de ces deux machines ;

2- Passer au journal les écritures d’amortissement pour l’exercice 2012.

EXERCICE N°3 :

Au bilan du 31/12/2010 de l’Entreprise BOUARE, on peut lire :

Matériel de transport…………………………. 6 451 200

Amortissement du matériel de transport …………………. 2 472 960

La dotation pratiquée en 2010 est de 1 290 240 F.

TRAVAIL A FAIRE :

Déterminez son taux constant d’amortissement et sa date d’acquisition.

EXERCICE N°4 :

Monsieur DIALLO a acheté 2 camions pour une valeur totale de 12 300 000 F

Un camion MAGIRUS le 1er /01/2009

Un camion MERCEDES le 31/07/2009

Le 31/12/2011 avant inventaire, la somme des amortissements de ces 2 camions est de

4 395 000 F. Les 2 camions sont amortissables de façon constante en 5 ans.

TRAVAIL A FAIRE :

1) Déterminer la valeur d’origine de chacun des 2 camions.

2) Calculer les amortissements de 2009 et 2011.

EXERCICE N°5 :

L’entreprise TRAORE a été créée le 1er/1er /2009.

Le 31/12/2011, après inventaire, on trouve dans la balance :

Matériel de transport ……………………………………………33 000 000

Amortissement du matériel de transport …………………. …………………. 19 200 000

Tout le matériel a été acquis à la création de l’entreprise excepté une TOYOTA RAV 4 achetée

4 500 000F le 1er/05/2009.

TRAVAIL A FAIRE :

1. Déterminer le taux constant d’amortissement.

2. Passer au journal. L’amortissement de 2011.

Série d’exercices sur la valorisation des stocks

Exercice 1 :

Terminale sciences economiques 6

Prepare bac : COMPTABILITE

Vous disposez des informations concernant les stocks des biens de l’entreprise “FASO” pour l’année 2010.

1er/01: Stock initial 20kg à 350F le kg.

05/03 : Achat de 52kg à 330F l’unité.

10/05 : Sortie de 45kg.

15/06 : Achat de 23kg à 332F l’unité.

20/08 : Achat de 25kg à 335F l’unité.

25/10 : Sortie de 70kg.

28/11 : Achat de 35kg à 338F l’unité.

30/12 : Sortie de 30kg.

Travail à faire : Présenter la fiche de stock :

1. Par la méthode du FIFO ;

2. Par la méthode du Coût Unitaire Moyen Pondéré (CUMP).

Exercices 2 : Le stock des matières de l’entreprise KEITA est de 2000Kg à 500 FCFA le Kg au 02/05/2014.

Les mouvements de cette matière sont suivis en quantité et en valeur à l’aide d’une fiche de stock. Les

mouvements observés au cours du mois de Mai 2014 sont les suivants :

Achats (entrée) :

Elément/Dates 05/05 10/05 20/05 30/05

Quantité 500 Kg 800 Kg 700 Kg 560 Kg

Prix d’Achats unitaire 500 FCFA 508 FCFA 508 FCFA 505 FCFA

Ventes (sorties) :

Dates 04/05 08/05 15/05 18/05 25/05

Quantité 1090 Kg 1000 Kg 400 Kg 300 Kg 805 Kg

Les entées sont valorisées au coût d’achat. A cet effet les frais de transport payés sur les achats s’élèvent

respectivement à :

15600f pour l’ensemble des achats du 03-05 au 15-05-2014

18900f pour l’ensemble des achats du 16-05 au 31-05-2014.

Travail à faire : Présenter la fiche de stock en utilisant :

La méthode C.M.U.P après chaque entrée ;

La méthode du premier entré premier sorti (P.E.P.S ou F.I.F.O)

Exercice 3 : On prélève dans l’entreprise TOGOLA les données suivantes concernant les stocks de

marchandises aux moyens de factures d’achats et de ventes.

Achats :

Dates Documents Quantités (kg) Prix unitaire

02/09 Fact A5 150 100

12/09 Fact A6 200 80

20/09 Fact A7 225 50

Ventes :

Dates Documents Quantités (kg)

02/09 Fact V15 100

10/09 Fact V16 200

22/09 Fact V17 215

Le stock au 01/09 était de 200kg à 100f le kg.

Travail à faire :

Valoriser les selon la méthode (CUMP) et la méthode du premier entré premier sorti (PEPS ou FIFO).

Série d’exercices sur la détermination du résultat analytique

EXECICE 1 : COULI-sa

Terminale sciences economiques 7

Prepare bac : COMPTABILITE

La société industrielle « COULI-sa » fabrique à partir d’une seule matière première M, dans deux ateliers les

produits A et B. Le produit A est obtenu dans l’atelier 1 tandis que le produit est élaboré dans l’atelier 2.

Elle tient une comptabilité analytique tenue selon la méthode des centres d’analyse homogènes.

Les informations du mois de janvier 2019 sont :

1- La situation des stocks :

Stocks au 01/01/2019 : Stocks au 31/01/2019 :

Matière 1ère M : 4 000 kg pour 2 823 600f Matière 1ère M : 4 000 kg

Produits finis A : 1 500 unités pour 3 554 000f Produits finis A : 2 100 unités

Produits finis B : 900 unités pour 4 561 000f Produits finis B : 500 unités

2- Achats de matière 1ère M : 13 000 kg pour 7 812 400f ;

3- Main d’œuvre directe :

Atelier 1 : 1 180 heures ;

Atelier 2 : 310 heures ; aux taux horaires de 6 000f.

4- Les charges indirectes :

Pour le mois de janvier 2019, le total de la répartition des charges primaire, ainsi que les clés de répartition

des centres auxiliaires ci-dessous :

Centres auxiliaires Centres principaux

Gest° Moy Prest.Conn Approv Atelier 1 Atelier 2 Distribut° Administrat°

Tot. Rép.1 2 220 000 1 320 000 - 8 700 000 1 756 000 2 500 000 2 000 000

Gest° Moy - 20% 10% 50% 10% 8% 2%

Prest.Conn 10% - 20% 40% 20% 5% 5%

Nature UO Unité de Heure de Heure de 10.000f de 10.000f de

Matière MOD MOD ventes ventes

achetée

5- Consommations de matières 1ère M : Atelier 1 : 11 800 kg ; Atelier 2 : 2 500 kg.

6- Productions du mois : 11 500 unités de produis A et 1 200 unités de produits B.

7- Ventes du mois :

Produits A : 10 800 unités à 2 800f l’une ;

Produits B : 1 600 unités à 6 100f l’une.

Travail à faire :

1- Achever le tableau de répartition des charges indirectes

2- Calculer successivement sous forme de tableaux :

Le coût d’achat et compte stocks de matière 1ère M achetées par la méthode du CUMP

Le coût de production et compte de stocks des produits finis A et B.

Le coût de revient et le résultat analytique des produits finis A et B.

NB : Les calculs seront arrondis au franc le plus proche si nécessaire.

EXERCICE 2 : Ratex est une entreprise de confection. Elle produit deux types de pantalons :

Des pantalons pour homme (PH) et des pantalons pour enfant (PE).

Vous disposez des renseignements suivants concernant le mois de juin :

Terminale sciences economiques 8

Prepare bac : COMPTABILITE

Les stocks au 01/06 :

Tissu : 200 m à 520 f/m.

Pantalons pour homme : 20 pantalons à 1 200 f l’un.

Pantalons pour enfant : 30 pantalons à 850 f l’un.

Les achats de juin :

Tissu : 800 m à 550 f/m.

Des fournitures (fil, boutons, …) : 350.000 f.

La production de la période :

Durant la période l’entreprise a produit 480 (PH) et 370 (PE).

La fabrication d’un pantalon nécessite :

1,25 m de tissu pour (PH) et 0,75 m de tissu pour un (PE).

300 f de fournitures pour un PH ou PE.

45 minutes de main d’œuvre directe pour un PH ou PE à 100 f l’heure.

Les ventes :

450 PH à 1800 f l’un et 200 PE à 950 f l’un.

Tableau de répartition des charges indirectes :

Charges Sections auxiliaires Sections principales

Total

indirectes Administration Entretien Approvi. Atelier Distribution

Tot. Répart 1 604.00 72.000 32.000 48.000 404.000 48.000

Administration 0 - 10% 10% 50% 30%

Entretien 20% - 0% 60% 20%

Nature d’U.O Mètre de Article 100f de vente

tissu acheté produit

Travail à faire : Calculer

1) Les prestations réciproques.

2) La répartition secondaire.

3) Le coût d’achat du tissu acheté et le coût d’achat moyen avec cumul du stock initial.

4) Les coûts de production des produits fabriqués et le coût de production moyen avec cumul du SI.

5) Les coûts de revient et les résultats analytiques des produits vendus.

EXERCICE 3 : L’entreprise industrielle « Dem&co » fabrique deux produits P1 et P2 en utilisant

respectivement les matières premières M et N.

Du compte de résultat du mois de janvier, on extrait les informations suivantes :

Charges Montants Produits Montants

Achats consommés de M & F 360.000 Ventes des biens et services produits :

Terminale sciences economiques 9

Prepare bac : COMPTABILITE

Autres charges externes 56.000 P1 476.000

Impôts et taxes 25.000 P2 140.000

Charges de personnel 59.000 Variations des stocks des produits finis :

Dotations d’exploitation 15.000 P1 9.500

Charges d’intérêts 8.400 P2 14.500

Solde créditeur (bénéfice) 112.000

Total 640.000 Total 640.000

Renseignements complémentaires :

Achat de 1.200 kg de M à 220 f/kg ;

Achat de 800 kg de N à 120 f/kg.

Les charges autres que les achats sont réparties comme suit :

Frais sur achats Frais de production Frais de distribution

Charges

M N P1 P2 P1 P2

168.000 10.500 5.500 75.000 53.000 15.000 9.000

Production du mois : 349,5 articles P1 et 309 articles P2 ;

Ventes du mois : 340 articles P1 à 1.400 f l’un et 280 articles P2 à 500 f l’un

Travail à faire :

1) Calculer le coût d’achat des matières premières achetées ;

2) Calculer le coût de production de P1 et P2 ;

3) Calculer le coût de revient de P1 et P2 fabriqués ;

4) Calculer les résultats analytiques de P1 et P2 vendus ;

5) Calculer le résultat global.

N.B : * Il n’y a ni stock initial, ni stock final des matières premières.

* Il n’y a pas de stock initial des produits finis.

Terminale sciences economiques 10

Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Traveaux Diriges-1-1Document13 pagesTraveaux Diriges-1-1phestoshashtag567Pas encore d'évaluation

- 10 Sujets D'amortissementDocument21 pages10 Sujets D'amortissementDemba Kanoute67% (3)

- Travaux Dirigés N°1: Etat de Rapprochement Bancaire Exercice N°1Document4 pagesTravaux Dirigés N°1: Etat de Rapprochement Bancaire Exercice N°1ademaouadi1919Pas encore d'évaluation

- Capture D'écran . 2022-06-30 À 23.05.04Document3 pagesCapture D'écran . 2022-06-30 À 23.05.04Mohamed BocoumPas encore d'évaluation

- Sujet Et Corrigé GRAND DEVOIR 3ème TCA ComptaDocument2 pagesSujet Et Corrigé GRAND DEVOIR 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- Sujet Compta 3TCADocument3 pagesSujet Compta 3TCAphestoshashtag567Pas encore d'évaluation

- TD Revi Fact Effet Etat de Rapp SD 20 21-1-9606Document6 pagesTD Revi Fact Effet Etat de Rapp SD 20 21-1-9606Ongoïba IssaPas encore d'évaluation

- Exercices Sur L'etat de Rapprochement BancaireDocument5 pagesExercices Sur L'etat de Rapprochement BancaireCEPAFI100% (3)

- 3 TC DevoirDocument3 pages3 TC DevoirSeïbou BouaréPas encore d'évaluation

- 3ème TC - Compta IFTP-BSDocument3 pages3ème TC - Compta IFTP-BSDemba KanoutePas encore d'évaluation

- 2014 ComptabiliteDocument4 pages2014 ComptabiliteKatcha nanklan enock hiliPas encore d'évaluation

- Evaluation Formative 12gcoDocument2 pagesEvaluation Formative 12gcoVIEUX DANDI CISSEPas encore d'évaluation

- Fiche de Révision NDocument3 pagesFiche de Révision NLassine FofanaPas encore d'évaluation

- Evaluation #3 PCG Itege 2022-2023Document8 pagesEvaluation #3 PCG Itege 2022-2023Ange Duval Kengne OuafoPas encore d'évaluation

- Compta BT1Document68 pagesCompta BT1phestoshashtag567Pas encore d'évaluation

- État de Rapprochement - Docx-1Document9 pagesÉtat de Rapprochement - Docx-1Demba KanoutePas encore d'évaluation

- Compo Déc 2023 CorrigéDocument5 pagesCompo Déc 2023 CorrigéHamed BabaPas encore d'évaluation

- Devoir Compta 30 NovDocument4 pagesDevoir Compta 30 NovDemba KanoutePas encore d'évaluation

- Exercices JournalDocument4 pagesExercices JournalIsmail Amrani100% (2)

- BT1 Tca 2012 2019Document98 pagesBT1 Tca 2012 2019st1012746Pas encore d'évaluation

- TD #4 ENREGISTREMENT CLASSIQUE-éléveDocument2 pagesTD #4 ENREGISTREMENT CLASSIQUE-éléveMeriam AkhroufPas encore d'évaluation

- Comptabilite 1 PDFDocument2 pagesComptabilite 1 PDFHamidou KassoguéPas encore d'évaluation

- Prépa BAC Comptabilité TSECODocument25 pagesPrépa BAC Comptabilité TSECOIbrahim Bah100% (5)

- BAC - TSECO 2023 - Comptabilité - BDocument2 pagesBAC - TSECO 2023 - Comptabilité - BOngoïba IssaPas encore d'évaluation

- Séance 5Document30 pagesSéance 5Achraf QarrotPas encore d'évaluation

- TD N°2 DE TFE Sur ETAT DE RAPPROCHEMENT DGA 2020Document2 pagesTD N°2 DE TFE Sur ETAT DE RAPPROCHEMENT DGA 2020Bienvenu BokorviPas encore d'évaluation

- Soutien Janv 2024Document2 pagesSoutien Janv 2024Demba KanoutePas encore d'évaluation

- 2016 ComptabiliteDocument4 pages2016 Comptabilitebruceloic07Pas encore d'évaluation

- Composition 2 2020-2021 TCADocument2 pagesComposition 2 2020-2021 TCADemba KanoutePas encore d'évaluation

- Chap Inventaire Des Comptes de Trésorerie Correction Des Exercices Présentés Dans Le CoursDocument12 pagesChap Inventaire Des Comptes de Trésorerie Correction Des Exercices Présentés Dans Le CoursOussama Ben NasserPas encore d'évaluation

- BAC BLANC Compta CastorsDocument4 pagesBAC BLANC Compta Castorsphestoshashtag567Pas encore d'évaluation

- Compta BAC BLANC PDFDocument2 pagesCompta BAC BLANC PDFHamidou KassoguéPas encore d'évaluation

- 538 Cad 39 Daf 37Document5 pages538 Cad 39 Daf 37Sékou KonéPas encore d'évaluation

- Cours Travaux D'inventaire CHAPITRE 1Document12 pagesCours Travaux D'inventaire CHAPITRE 1Liousa OubaPas encore d'évaluation

- Chapitre 10 Etat de RapprochementDocument7 pagesChapitre 10 Etat de RapprochementThérèse MendyPas encore d'évaluation

- Comptabilité 12ème LT VDDDocument56 pagesComptabilité 12ème LT VDDVIEUXDANDIPas encore d'évaluation

- Chapitre 2 - L - Etat de RapprochementDocument6 pagesChapitre 2 - L - Etat de RapprochementISEG MBOURPas encore d'évaluation

- Bac I Blanc Serie G2Document5 pagesBac I Blanc Serie G2epllepapillonPas encore d'évaluation

- Bac Blan de Comptabilité GeneraleDocument3 pagesBac Blan de Comptabilité GeneraleHamidou KassoguéPas encore d'évaluation

- Epreuve de PCQ Sequence N3Document5 pagesEpreuve de PCQ Sequence N3Samira100% (1)

- TD Ce P.CG PDFDocument8 pagesTD Ce P.CG PDFSali YusufPas encore d'évaluation

- Sujet Compta 3ème TCA ComptaDocument4 pagesSujet Compta 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- Controle Math FinDocument3 pagesControle Math Fineliya sangarePas encore d'évaluation

- Evaluation Formative 12 CF1Document2 pagesEvaluation Formative 12 CF1VIEUX DANDI CISSEPas encore d'évaluation

- TD 1 - État de RapprochementDocument4 pagesTD 1 - État de RapprochementNarimane MhimediPas encore d'évaluation

- Faculté Des Sciences Economiques Et de Gestion de Sousse Omptabilité InancièreDocument12 pagesFaculté Des Sciences Economiques Et de Gestion de Sousse Omptabilité InancièreBouneb HadilPas encore d'évaluation

- Série 2Document3 pagesSérie 2ameni jbeliPas encore d'évaluation

- PCQ 3eme Année ESCOM NgoulemakongDocument6 pagesPCQ 3eme Année ESCOM NgoulemakongHenri YvanPas encore d'évaluation

- EXAMEN 40% Travaux de Fin D Exercice LPSG3 CCA CESAG 2021Document5 pagesEXAMEN 40% Travaux de Fin D Exercice LPSG3 CCA CESAG 2021Christ Fourrier DokponouPas encore d'évaluation

- Devoir FC1 Compta 12 DécDocument2 pagesDevoir FC1 Compta 12 DécHamed BabaPas encore d'évaluation

- CH V Le Système Classique PDF DEFDocument8 pagesCH V Le Système Classique PDF DEFIMANE RACHYQPas encore d'évaluation

- Tfe - Agbozo N°1Document2 pagesTfe - Agbozo N°1Alphonso premierPas encore d'évaluation

- Cours Le Compte Ete La Partie Double PDFDocument7 pagesCours Le Compte Ete La Partie Double PDFAyoub MoustaidPas encore d'évaluation

- Série 2 +3 Comptabilié Financiére 1 (Journal + Compte T + Facture Ordinaire)Document10 pagesSérie 2 +3 Comptabilié Financiére 1 (Journal + Compte T + Facture Ordinaire)bechir bouanziPas encore d'évaluation

- BAC BLANC 2023 TSECO ComptalibitéDocument2 pagesBAC BLANC 2023 TSECO Comptalibitéphestoshashtag567Pas encore d'évaluation

- ERDocument7 pagesERMed AminePas encore d'évaluation

- TD de Révision AA 103Document2 pagesTD de Révision AA 103Narimane MhimediPas encore d'évaluation

- 8 - Etude Du Cycle Comptable CourantDocument15 pages8 - Etude Du Cycle Comptable CourantHøüs SãmPas encore d'évaluation

- Finances CF STGDocument40 pagesFinances CF STGDemba KanoutePas encore d'évaluation

- Remerciements CEFALKODocument1 pageRemerciements CEFALKODemba KanoutePas encore d'évaluation

- Des CharpentiersDocument3 pagesDes CharpentiersDemba KanoutePas encore d'évaluation

- Procuration Nina 1Document1 pageProcuration Nina 1Demba Kanoute100% (1)

- Des Techniciens de GenerateurDocument2 pagesDes Techniciens de GenerateurDemba KanoutePas encore d'évaluation

- Objet - Candida-WPS OfficeDocument1 pageObjet - Candida-WPS OfficeDemba KanoutePas encore d'évaluation

- Travaux Pratiques TP Compté de SocietéDocument1 pageTravaux Pratiques TP Compté de SocietéDemba KanoutePas encore d'évaluation

- Bac Revisions Tseco-1-1Document14 pagesBac Revisions Tseco-1-1AbbaPas encore d'évaluation

- CAP 2023 Compta Usuelle Correct° PDFDocument9 pagesCAP 2023 Compta Usuelle Correct° PDFDemba KanoutePas encore d'évaluation

- Releve Facture EdmDocument1 pageReleve Facture EdmDemba KanoutePas encore d'évaluation

- Corrige Concours2013 PDFDocument14 pagesCorrige Concours2013 PDFAnonymous nOb0qiaPas encore d'évaluation

- Sujet de Synthese2 2023-2024Document2 pagesSujet de Synthese2 2023-2024Demba KanoutePas encore d'évaluation

- Corrigé CAP 2022 Compta Générale PDFDocument8 pagesCorrigé CAP 2022 Compta Générale PDFDemba KanoutePas encore d'évaluation

- EXO Cpta CastorsDocument10 pagesEXO Cpta CastorsDemba KanoutePas encore d'évaluation

- TD Couts Preetablis 1Document2 pagesTD Couts Preetablis 1Demba KanoutePas encore d'évaluation

- Méthodologie de Calcul de l'ITSDocument54 pagesMéthodologie de Calcul de l'ITSDemba KanoutePas encore d'évaluation

- Reforme 2Document5 pagesReforme 2Demba KanoutePas encore d'évaluation

- Eco TSECO Phrase ChocDocument22 pagesEco TSECO Phrase ChocDemba Kanoute100% (1)

- Les Travaux D'inventaireDocument3 pagesLes Travaux D'inventaireDemba KanoutePas encore d'évaluation

- Laillfra 15 Lan 515Document104 pagesLaillfra 15 Lan 515Demba KanoutePas encore d'évaluation

- Reforme 1Document9 pagesReforme 1Demba KanoutePas encore d'évaluation

- Sujet 1Document2 pagesSujet 1Demba KanoutePas encore d'évaluation

- Facture Selon Le SYSCOHADA en EXOSDocument27 pagesFacture Selon Le SYSCOHADA en EXOSDemba KanoutePas encore d'évaluation

- Compta Des SNCDocument98 pagesCompta Des SNCAli Safia BaldePas encore d'évaluation

- Seuil de RentabiliteDocument7 pagesSeuil de RentabiliteDemba KanoutePas encore d'évaluation

- An A Sciences NatDocument3 pagesAn A Sciences NatWilfried NzoghéPas encore d'évaluation

- Calcul Du CAFGDocument4 pagesCalcul Du CAFGDemba Kanoute100% (1)

- Anaphysique PDFDocument28 pagesAnaphysique PDFMamadou KonéPas encore d'évaluation

- FSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Document19 pagesFSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Demba Kanoute100% (1)

- 004 Le ChomageDocument16 pages004 Le ChomageHuman-Social DevelopmentPas encore d'évaluation

- Chapka PVT CGVDocument33 pagesChapka PVT CGVjeanneperelePas encore d'évaluation

- Fiche Pedagogique b1 Tes Belle Coeur de Pirate Par Clemence DoumengesDocument6 pagesFiche Pedagogique b1 Tes Belle Coeur de Pirate Par Clemence DoumengesZeggai APas encore d'évaluation

- Arrêté N°99-0893 MF-SG Du 18 Mai 1999 Déterminant La Fraction Représentative de L' Impôt SynthétiqueDocument2 pagesArrêté N°99-0893 MF-SG Du 18 Mai 1999 Déterminant La Fraction Représentative de L' Impôt SynthétiqueAbdoulaye Aziz MarikoPas encore d'évaluation

- Livre Innovation Organisationnelle Et Transformation Manageriale Par Le Design ThinkingDocument140 pagesLivre Innovation Organisationnelle Et Transformation Manageriale Par Le Design Thinkingمحمد فهمي100% (1)

- Barbara Godard - TraducciónDocument1 pageBarbara Godard - TraducciónIván Villanueva Jordán100% (1)

- Série JavaScript Correction 4SI TICDocument5 pagesSérie JavaScript Correction 4SI TICMoncef Computer83% (6)

- Le Discount Du PétroleDocument5 pagesLe Discount Du PétroleKawtar Raji0% (1)

- 17.appréhendez Le Cycle de Vie D'une Activité - Développez Votre Première Application Android - OpenClassroomsDocument1 page17.appréhendez Le Cycle de Vie D'une Activité - Développez Votre Première Application Android - OpenClassroomsWattman ThotPas encore d'évaluation

- Fiche Dida Maths Fractions Et Nombres DecimauxDocument8 pagesFiche Dida Maths Fractions Et Nombres Decimauxdpg94ttssbPas encore d'évaluation

- TD2 Etat Des Flux de Trésorerie 3LSC - (Énoncé & Corrigé)Document10 pagesTD2 Etat Des Flux de Trésorerie 3LSC - (Énoncé & Corrigé)heij10Pas encore d'évaluation

- Article Commentaires de Marie Noelle Thabut Annee Liturgique A 1er Dimanche de Careme 13 Mars 2011 69139859Document14 pagesArticle Commentaires de Marie Noelle Thabut Annee Liturgique A 1er Dimanche de Careme 13 Mars 2011 69139859angelo okouPas encore d'évaluation

- Cours Architecture Par6Document5 pagesCours Architecture Par6Othmane EL BadlaouiPas encore d'évaluation

- Evolution Ummo 1966 2018Document11 pagesEvolution Ummo 1966 2018scollePas encore d'évaluation

- 4f5ee7553ecb3dade85d5734b7dad5bc4a28bb0edb9929d4cdce8b9a7ba45e9aDocument25 pages4f5ee7553ecb3dade85d5734b7dad5bc4a28bb0edb9929d4cdce8b9a7ba45e9ahafssaPas encore d'évaluation

- Burundi Sequences Pedagogiques PDFDocument44 pagesBurundi Sequences Pedagogiques PDFNeculeanu LilianaPas encore d'évaluation

- FICHE PRODUIT Béton Lissé PDFDocument2 pagesFICHE PRODUIT Béton Lissé PDFAhmed Ben AlayaPas encore d'évaluation

- 4 Couts Complets PDFDocument6 pages4 Couts Complets PDFEnseignant UniversiatairePas encore d'évaluation

- Isolement Et Caractérisation de Bactéries Antagonistes Contre Fusarium Oxysporum Et Sclerotium Rolfsii - Agents Causaux Des PourDocument99 pagesIsolement Et Caractérisation de Bactéries Antagonistes Contre Fusarium Oxysporum Et Sclerotium Rolfsii - Agents Causaux Des PourSaloua ElboustatiPas encore d'évaluation

- Pêcher La Carpe Au Québec - Première PartieDocument6 pagesPêcher La Carpe Au Québec - Première PartieSergiu GuzunPas encore d'évaluation

- Chronologie Sociale 19ème Siècle en FranceDocument39 pagesChronologie Sociale 19ème Siècle en FranceFlorent KirschPas encore d'évaluation

- La Religion Des Anciens BabyloniensDocument68 pagesLa Religion Des Anciens Babyloniensninzu0% (1)

- B+ de Toxi Alimentaires PDFDocument4 pagesB+ de Toxi Alimentaires PDFilyes zidPas encore d'évaluation

- La Pratique de L'allaitement Maternel Exclusif Dans Le District D'avaradrano (VONJITSARA Aina Nikaria - 2007)Document52 pagesLa Pratique de L'allaitement Maternel Exclusif Dans Le District D'avaradrano (VONJITSARA Aina Nikaria - 2007)HayZara Madagascar100% (1)

- Joker Male EnhancementDocument4 pagesJoker Male Enhancementjo kerPas encore d'évaluation

- 21 Logistiques Du Commerce InternationalDocument39 pages21 Logistiques Du Commerce InternationallionsafoinePas encore d'évaluation

- Procédure Régie GoodDocument8 pagesProcédure Régie GoodRatamasGuellehPas encore d'évaluation

- rajomaZafimbolaJM ESPA LC 12Document77 pagesrajomaZafimbolaJM ESPA LC 12Malcolm EmilePas encore d'évaluation

- Les Evangiles SynoptiquesDocument3 pagesLes Evangiles SynoptiquesShon TettegahPas encore d'évaluation

- Projet Biomaths - CUPIT-DESTERCKE-FERREIRA-FOURNIER-HISLEURDocument7 pagesProjet Biomaths - CUPIT-DESTERCKE-FERREIRA-FOURNIER-HISLEURFila HankPas encore d'évaluation

- La Maladie BehcetDocument63 pagesLa Maladie BehcetQuetzal Coatl100% (1)