Académique Documents

Professionnel Documents

Culture Documents

Idee 161 0040

Transféré par

Faouzi DjerbienTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Idee 161 0040

Transféré par

Faouzi DjerbienDroits d'auteur :

Formats disponibles

L'EFFICACITÉ DES MARCHÉS : QUELQUES ENSEIGNEMENTS DES

EXPÉRIENCES EN LABORATOIRE

Stéphane Robin

Réseau Canopé | « Idées économiques et sociales »

2010/3 N° 161 | pages 40 à 47

ISSN 2257-5111

DOI 10.3917/idee.161.0040

Article disponible en ligne à l'adresse :

--------------------------------------------------------------------------------------------------------------------

https://www.cairn.info/revue-idees-economiques-et-sociales-2010-3-page-40.htm

--------------------------------------------------------------------------------------------------------------------

Distribution électronique Cairn.info pour Réseau Canopé.

© Réseau Canopé. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

limites des conditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la

licence souscrite par votre établissement. Toute autre reproduction ou représentation, en tout ou partie,

sous quelque forme et de quelque manière que ce soit, est interdite sauf accord préalable et écrit de

l'éditeur, en dehors des cas prévus par la législation en vigueur en France. Il est précisé que son stockage

dans une base de données est également interdit.

Powered by TCPDF (www.tcpdf.org)

DOSSIER I L’économie expérimentale

L’efficacité des

marchés :

quelques enseignements des

expériences en laboratoire

En attribuant le Nobel d’économie à Vernon Smith en 2002, le comité du prix

récompensait l’auteur de deux articles fondateurs en économie expérimentale de

marché. Publiés à vingt-six ans d’intervalle, ces articles portent respectivement sur

l’efficacité des marchés non financiers et des marchés financiers. Leurs conclusions,

qui ont été reproduites par la suite pour des environnements et des institutions variés,

s’opposent.

Afin de comprendre l’apport de la méthode expérimentale à l’étude des marchés, nous

présentons ces deux expériences de marché. Les résultats confirment à nouveau

les conclusions de Smith : les marchés non financiers sont efficaces et les marchés

financiers sont inefficaces.

Dans son article de 1962, Smith [1] constate l’ef- collectif édité par Plott et Smith comporte de

Stéphane Robin, ficacité étonnante des marchés non financiers. Ils nombreux chapitres consacrés aux expériences de

CNRS, Groupe

d’analyse et de théorie sont en effet capables de conduire l’ensemble des marché et permet de se faire une idée des travaux

économique (GATE parties à une allocation collectivement optimale récents dans ce champ de recherche [7].

Lyon St-Etienne), UMR

5824 CNRS. sur la base de décisions individuelles décentrali- L’intérêt d’observer des marchés en laboratoire

sées, sans aucun autre besoin de coordination que tient dans le fondement de la méthode expéri-

les simples forces de l’offre et de la demande. En mentale : le contrôle. Ce contrôle porte sur l’en-

revanche, les conclusions de l’article de 1988 sur semble des variables qui constituent un marché à

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

les marchés financiers sont bien moins positives [2] l’exception du comportement de l’individu qui est

et montrent que, dans des conditions particulière- l’objet même de l’étude. Dans son article de 1982,

ment favorables au fonctionnement de ce type de Smith [8] distingue trois grands ingrédients pour

marché, l’efficacité n’est pas observée avec l’ap- créer un marché en laboratoire : l’environnement,

parition de bulles spéculatives. À l’origine de deux les institutions et les comportements.

champs de recherche en économie expérimentale, L’environnement décrit la structure sous-jacente

ces articles ont jeté les bases méthodologiques du marché. Il s’agit de la structure de concurrence

utilisées par l’ensemble des expérimentalistes inté- initiale, monopole, duopole, concurrence. L’envi-

ressés par les marchés. Les expériences de marchés ronnement renvoie aussi à la dotation en ressources

constituent un champ de recherche distinct des et en informations des agents, à leurs préférences sur

recherches sur les choix individuels ou les interac- les allocations finales. Le contrôle des préférences

tions stratégiques. La littérature en ce domaine est s’effectue par la rémunération des participants.

abondante. Pour une synthèse générale, on pourra Ainsi, sur un marché non financier, le paiement

se référer à celle de Plott [3], Davis et Holt [4] et de final d’un participant sera fonction du surplus dans

Holt [5] sur l’économie industrielle et les marchés l’échange qu’il aura réalisé durant l’expérience.

non financiers, et celle de Sunder [6] consacrée aux Les institutions désignent l’ensemble des règles

marchés financiers. Plus récemment, l’ouvrage qui organisent le marché : les clauses de participa-

40 idées I n° 161 I septembre 2010

L’économie expérimentale I DOSSIER

tions, les modalités de négociation et les conditions et Ruffieux [10], la distinction essentielle entre

de transaction. Il existe un large choix d’institu- ces deux marchés tient dans la nature du bien

tions de marché. C’est l’un des résultats considé- échangé. Cette distinction porte tout d’abord sur

rables de l’économie expérimentale d’avoir établi la durée de vie du bien. Pour les biens échangés

l’importance de cette variable sur le fonctionne- sur un marché non financier, cette durée de vie

ment et sur l’efficacité des échanges 1. Le contrôle est courte comparée à celle des biens des marchés

1. Une partie de la recherche

des institutions est facilité par l’utilisation de logi- financiers. Les fruits et légumes ont une durée de en expérience de marché

porte sur le design de

ciels d’expérimentation qui permettent de limiter vie de quelques jours, leur marché sera qualifié nouvelles institutions

strictement la communication entre les agents à ce de non financier. Une obligation a une durée de d’échange. Le laboratoire est

alors utilisé comme « banc

qui est autorisé par l’institution étudiée. Ces logi- vie de plusieurs années, son marché sera qualifié d’essai » pour l’étude et la

conception de nouvelles

ciels permettent aussi une collecte exhaustive dans de financier. La seconde distinction importante institutions de marché.

le temps de toutes les informations pertinentes porte sur la valeur attribuée au bien échangé. Sur

2. Pour un exposé des

pour comprendre la dynamique d’un marché. un marché non financier, chaque intervenant, méthodes expérimentales

Le troisième ingrédient est le comporte- vendeur ou acheteur, attribue une valeur au bien pour la conduite d’expérience

de marché, on pourra se

ment des agents. Contrairement au théoricien, qui lui est propre et qui est indépendante de celle référer au manuel de Friedman

et Sunder [9].

l’expérimentaliste ne fait pas de postulat sur ce d’un autre intervenant (on parle alors de valeur

“ Sur la base des protocoles développés

pour la recherche ont été conçues

des expériences pédagogiques pour

l’enseignement de la microéconomie et de

la finance

”

comportement. Il s’efforce tout au plus d’ob- privée). Sur un marché financier, on échange des

server les comportements d’individus réels dans biens à valeurs communes. La valeur du bien pour

un environnement et avec des institutions identi- un intervenant est corrélée à celle que lui attribue

fiés et contrôlés. La possibilité de faire varier ces un autre intervenant. À la limite, la valeur du bien

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

deux ingrédients « toutes choses étant égales par peut être la même pour tous les intervenants du

ailleurs » permet ensuite de mesurer l’impact de marché. Ces différences quant à la nature du bien

certaines variables sur les comportements indivi- induit des différences significatives de comporte-

duels et au final sur l’évolution du marché. ments et sur la dynamique des marchés en labora-

Les résultats collectés depuis les premières toire. Dans une première partie, nous présentons

expériences des années 1950 sont robustes et un protocole d’expérience de marché non finan-

réplicables. Ces recherches ont engendré une cier et nous montrons que ces marchés sont parti-

méthodologie pour étudier les marchés en labo- culièrement efficaces. La seconde partie de cet

ratoire à disposition de toute la communauté des article est consacrée à une expérience de marché

chercheurs2. Sur la base des protocoles développés non financier, où nous expliquons pourquoi ces

pour la recherche ont été conçues des expériences marchés sont qualifiés d’inefficaces.

pédagogiques pour l’enseignement de la microé-

conomie et de la finance. Marchés non financiers

Le choix qui est fait ici est de se concentrer Nous reprendrons ici le test classique du

sur les deux expériences proches de celles présen- modèle microéconomique du marché en équilibre

tées dans les deux articles de Smith. En repre- partiel. Un marché unique sur lequel s’échange un

nant la caractérisation proposée par Noussair produit homogène dont toutes les caractéristiques

septembre 2010 I n° 161 I idées 41

DOSSIER I L’économie expérimentale

sont connues des vendeurs comme des acheteurs. sont contrôlées par l’affectation de valeurs limites

Ce marché est considéré comme isolé du reste de de vente. Les vendeurs peuvent vendre plusieurs

l’économie. Sous certaines conditions, la théorie unités sur le marché en sachant qu’en cas de vente,

stipule l’existence d’un équilibre, à savoir un prix ils devront reverser un coût par unité qui est connu

d’échange et une quantité échangée à ce prix. La à l’avance. Le gain du vendeur et en conséquence sa

quantité demandée par les acheteurs est alors égale rémunération pour sa participation seront donnés

à la quantité offerte par les vendeurs et le surplus par les surplus qu’il réalisera au cours de l’expé-

réalisé dans l’échange est maximal. rience soit, pour chaque transaction, la différence

L’environnement qui sera utilisé pour l’expé- entre le prix de la transaction et son coût pour

rience sera celui d’un marché concurrentiel. Il n’est l’unité.

pas nécessaire d’avoir un grand nombre de vendeurs Pour parfaire la définition de l’environnement

et d’acheteurs pour obtenir la concurrence en du marché, il faut définir quelle est l’information

laboratoire. Avec certaines institutions d’échange, dont dispose les participants avant d’entrer sur le

comme la double enchère orale continue, on obser- marché. Dans ce type d’expérience, chaque sujet

vera ainsi un marché pleinement concurrentiel avec connaît sa fonction, vendeur ou acheteur, et ses

quatre vendeurs et quatre acheteurs. valeurs limites pour le bien échangé. Il ne connaît

“ L’institution de marché la plus utilisée pour

des marchés expérimentaux est la double

enchère orale continue

”

L’offre et la demande sont contrôlées en recou- rien de la valeur attribuée au bien par les autres

rant à des incitations strictement monétaires par intervenants sur le marché. Il ne sait rien non plus

le biais de valeurs d’échange induites [11]. Du coté du nombre de vendeurs et d’acheteurs. La seule

de la demande, l’expérimentateur informe chaque information commune à l’ensemble des partici-

acheteur qu’il lui rachètera les biens qu’il pourra pants porte sur les règles d’échanges qui seront

acquérir sur le marché à des valeurs annoncées à utilisées : l’institution de marché.

l’avance. Ces montants de rachat constituent la L’institution de marché qui a sans doute été la

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

valeur limite marginale de l’acheteur de chaque plus utilisée pour des marchés expérimentaux est

unité. Pour chaque transaction passée, l’acheteur la double enchère orale continue. Cette institution

réalisera un surplus dans l’échange correspondant fut testée en laboratoire pour la première fois par

à la différence entre cette valeur limite et le prix Vernon Smith en 1962 [1]. Elle est une version

de la transaction sur le marché. À la fin de la session simplifiée des institutions de marché utilisée pour

expérimentale, l’acheteur recevra une rémunéra- certains marchés boursiers comme le New York

tion pour sa participation qui sera directement Stock Exchange ou encore pour certains marchés

proportionnelle à la somme des surplus qu’il aura de matière première. Dans une double enchère

accumulée durant l’expérience. Les valeurs limites continue, à tout moment et tant que le marché est

d’achat peuvent varier d’une unité à l’autre et d’un ouvert, un vendeur a la possibilité de proposer une

acheteur à l’autre. L’allocation de ces valeurs entre offre de vente aux acheteurs ou d’accepter une

les acheteurs permet au chercheur de contrôler les offre d’achat déjà proposée par un acheteur. Symé-

fonctions de demande individuelle et, au total, la triquement, à tout moment, un acheteur peut, s’il

3. Les valeurs individuelles fonction de demande globale du marché en fonc- le désire, proposer une offre d’achat aux vendeurs

qui seront utilisées peuvent

spécifier des fonctions tion de ses objectifs de recherche 3. ou accepter une proposition de vente déjà formulée

de demande constante, De façon similaire, les fonctions d’offre des par un vendeur. Une offre de vente ou une offre

croissante ou, plus

classiquement, décroissante. vendeurs et la fonction d’offre globale du marché d’achat consiste en une quantité d’unités propo-

42 idées I n° 161 I septembre 2010

L’économie expérimentale I DOSSIER

sées à l’échange et en un prix unitaire. L’accep- à 5 minutes. Avant de commencer une nouvelle

tation d’une offre de vente ou d’une offre d’achat période, les conditions d’offre et de demande sont

entraîne l’échange, au prix de l’offre, de tout ou réinitialisées à l’identique. Chaque agent entre-

partie de la quantité proposée. Chaque offre est prend une nouvelle période d’échange avec des

affichée sur le marché pour l’ensemble des partici- valeurs identiques à celles dont il disposait à la

pants. Comme son nom l’indique, cette institution période précédente. Au total, les biens échangés

de marché est une double enchère. Il est possible sur le marché ont deux caractéristiques impor-

de renchérir sur l’offre courante en proposant une tantes. D’une part, il s’agit de biens à valeur

offre à un prix inférieur pour une offre de vente ou privée. Chaque intervenant sur le marché valo-

à un prix supérieur pour une offre d’achat. rise une unité de biens à une valeur qui lui est

Les résultats que nous présentons ici ont été propre et qui est non corrélée à la valeur que va

obtenus avec un protocole comportant une succes- attribuer un autre participant à la même unité de

sion de périodes d’échange. À chaque période, le bien. D’autre part, les biens ont une durée de vie

marché est ouvert pour une durée variant de 3 courte. La valeur attribuée à une unité de bien

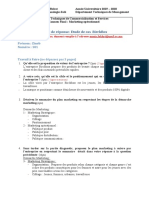

Graphique 1.

Transactions, offres de vente et offres d’achat sur un marché de double enchère orale

continue concurrentiel

2000

Ouverture de marché Fermeture de marché

Prix d’équilibre concurrentiel Transactions

Offres d’achat Offres de vente

1600

1200

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

prices

800

100

0

1620 5125 5630 6136 6641 7146 7651 8156 8661 9167 9672 10177

clock (sec)

Source : Noussair, Robin, Ruffieux [12].

septembre 2010 I n° 161 I idées 43

DOSSIER I L’économie expérimentale

n’est valable que pour une période d’échange. Il marché en régime de concurrence conclut à la supé-

n’est pas possible de stocker une unité de bien riorité de la double enchère continue en termes de

d’une période à l’autre. convergence et en termes de surplus réalisé [5].

Comme nous l’avons vu, l’expérience consiste Cette convergence rapide vers le prix d’équilibre

en la répétition de périodes d’échange en envi- qui s’accompagne de la maximisation du surplus

ronnement constant. La seule différence d’une dans l’échange est un résultat très robuste. Les

période à l’autre, mais elle est importante, consiste expériences réalisées par Smith [1, 11] montrent

en la connaissance acquise par chacun au cours des que la convergence vers l’équilibre walrasien est

périodes passées par sa participation et par l’obser- insensible aux configurations des courbes d’offre

vation du marché. C’est par le biais de cet appren- et de demande. Il montre aussi que le marché reste

tissage sur les prix pratiqués sur le marché que va efficace après un choc exogène sur l’offre ou sur

s’opérer la convergence des prix. la demande et que les prix observés évoluent pour

Sur le graphique 1 (voir page précédente), nous suivre les mouvements du prix d’équilibre. Dans

avons représenté le déroulement classique d’un un environnement encore plus instable dans lequel

marché de double enchère concurrentiel durant les fonctions d’offre et de demande sont modi-

une session en laboratoire. La session représentée fiées aléatoirement à chaque période, Jamison

comporte 15 périodes d’échange. Les lignes et Plott [13] observent que les prix de marchés

hachurées verticales représentent l’ouverture suivent les prix d’équilibre et que le surplus

et la fermeture du marché. La ligne horizontale réalisé à chaque période est très proche du surplus

indique le prix d’équilibre concurrentiel, compte maximal possible. Les propriétés de convergence

“

Un marché financier sera considéré

comme efficace si, à chaque instant, les prix

d’échange incorporent toute l’information

disponible sur le marché

”

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

tenu des fonctions d’offre et de demande utilisées de la double enchère apparaissent également

pour cette expérience. Les losanges représentent robustes à la réduction du nombre d’intervenants

les offres de ventes, les carrés les offres d’achat. sur le marché. Ainsi, les prix observés sur les

Enfin, les points reliés entre eux représentent les marchés de duopole avec double enchère [14] sont

transactions. plus proches du prix d’équilibre concurrentiel que

Durant les premières périodes d’échange, les du prix permettant la maximisation du profit joint

échanges s’effectuent à des prix éloignés du prix des deux duopoleurs.

d’équilibre concurrentiel. On observe ensuite une L’ensemble des résultats obtenus par des expé-

rapide convergence vers le prix d’équilibre. L’ana- riences de marché mettant en évidence l’aptitude

lyse des surplus réalisés dans l’échange à chaque des processus concurrentiels, dans le cadre de

période montre que les participants à cette expé- marchés décentralisés, à coordonner les échanges

rience réalisent la quasi-totalité du surplus poten- entre agents détenteurs d’informations privées,

tiel après 3 périodes4. On constate par ce résultat constitue un enjeu majeur. La question s’inscrit

4. Le critère d’efficacité

classique pour ce type qu’en termes d’allocation, l’institution est parti- dans la tradition de ce qu’il est convenu d’appeler

d’expérience consiste à

mesurer le ratio entre le culièrement efficace. Comme le montre Holt dans l’hypothèse de Hayek : le marché est une institu-

surplus réalisé et le surplus sa revue des expériences de marché, l’ensemble tion décentralisée apte à assurer une coordination

potentiel maximal.

des comparaisons expérimentales d’institutions de efficace entre agents, même en situation d’infor-

44 idées I n° 161 I septembre 2010

L’économie expérimentale I DOSSIER

Un marché d’une dizaine de participants est créé

“

pour l’échange d’un actif dont la durée de vie est

Il est souvent difficile limitée à quinze périodes d’échange. Cette durée

de détecter une bulle de vie est plus longue que celle des biens échangés

dans l’expérience présentée plus haut. L’institu-

spéculative même tion de marché utilisée est de nouveau la double

”

enchère orale continue qui est si performante pour

rétrospectivement les marchés non financiers. Au début de l’expé-

rience, chaque participant reçoit une dotation de

dix unités de l’actif et d’un montant de liquidité

pour effectuer des échanges. Les participants sont

mations strictement privées [15]5. En laboratoire, des traders. Ils peuvent vendre et acheter des actifs

5. L’article de Smith [8] est

pour des marchés non financiers, l’hypothèse de sur le marché. Le stock d’actif dont dispose un spécifiquement consacré à

cette question.

Hayek est totalement pertinente. Nous allons voir trader à la fin d’une période est reporté au début de

que cela n’est plus le cas pour les biens échangés la période suivante. L’actif rapporte un dividende à 6. Dans l’expérience

présentée ici, on explique

sur les marchés financiers. la fin de chaque période. La valeur de ce dividende aux participants qu’à la fin de

chaque période d’échange

est incertaine mais sa valeur espérée est constante le dividende par actif est

Marchés financiers et connue. Elle est de 24 unités de compte expé- déterminé par tirage au sort.

Le tirage peut prendre la

L’efficacité en prix des marchés financiers rimental (ou ECU)6. Ces dividendes sont la seule valeur 0, 8, 28 ou 60 avec

est centrale dans la théorie financière. Dans une source de valeur intrinsèque pour l’actif échangé. équiprobabilité entre les

quatre tirages possibles.

représentation classique de la finance, c’est à cette Le dividende payé est le même pour l’ensemble Ainsi, en moyenne, chaque

actif rapportera un dividende

condition que les ressources peuvent être correc- des traders sur le marché et son mode de déter- de 24 ECU à chaque période

tement allouées au niveau global de l’économie et mination est connaissance commune. Pour une d’échange.

garantir une bonne gouvernance des entreprises. période considérée, la valeur intrinsèque de l’actif 7. L’évolution de la valeur

intrinsèque de l’actif est

Un marché financier sera considéré comme efficace correspond à la somme espérée des dividendes expliquée aux participants.

si, à chaque instant, les prix d’échange incorporent futurs. Ainsi, pour la première période d’échange, Ils disposent d’un tableau

précisant la valeur intrinsèque

toute l’information disponible sur le marché [16]. sachant qu’il y aura à venir 15 versements de à chaque période et le détail de

Dans ce cas, le prix indique la valeur intrinsèque dividendes, la valeur intrinsèque de l’actif est son calcul.

de l’actif qui se définit comme la valeur actualisée de 360 ECU (15 x 24). À la seconde période, un

de l’intégralité des flux futurs de sa rémunéra- premier versement de dividendes a été effectué, il

tion. Toute bulle spéculative constitue un signe reste encore 14 versements à attendre. La valeur

d’inefficacité. Sur un marché d’actifs, on qualifie intrinsèque de l’actif est de 336 ECU (14 x 24),

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

de bulle spéculative des séquences d’échange qui etc.7. Si les traders ont le même degré d’aversion au

s’effectuent à des prix significativement différents risque, une unité d’actif aura exactement la même

de la valeur intrinsèque de l’actif. Il est souvent valeur pour chacun. Il n’y a donc pas de surplus

difficile de détecter une bulle spéculative même possible dans l’échange et un marché de ce type

rétrospectivement. L’une des raisons de cette doit se caractériser par peu ou pas de transaction

difficulté tient dans le fait qu’il est difficile de et, si échange il y a, le prix de transaction doit être

déterminer qu’elle est la valeur intrinsèque d’un proche de la valeur intrinsèque de l’actif. Il arrive

actif. Dans un laboratoire, cette valeur intrinsèque que l’on ait des expériences qui s’accordent avec

peut être contrôlée et il est possible de détecter cette proposition. Mais très souvent, le marché

une bulle sans aucune ambiguïté. Smith, Suchanek se comporte d’une manière bien différente. Sur

et Williams [2] sont les premiers à avoir proposé le graphique 2, chaque transaction est indiquée

un design d’expérience original pour mesurer par un point. L’évolution de la valeur intrinsèque

l’efficacité d’un marché financier. Ce design est durant les 15 périodes est indiquée par la courbe

assez simple et a été largement répliqué. Nous en rouge.

présentons ici une version qui correspond à celle Sur ce graphique, on observe que des échanges

utilisée pour obtenir les résultats que nous présen- ont lieu à des prix proches de la valeur intrinsèque

tons dans cet article. durant la première période d’échange. Puis le prix

septembre 2010 I n° 161 I idées 45

PRATIQUES I

Graphique 2.

Marché financier expérimental (expérience conduite en mars 2009)

600

400

(ECU)

200

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Period

“

L’apparition de bulles spéculatives dans un

environnement qui est très défavorable à leur

émergence est étonnante

”

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

se détache de cette référence pour atteindre un anticipation est partagée, la demande sur le marché

niveau dépassant de 70 % la valeur intrinsèque. Sur sera importante, le prix augmentera en consé-

la fin de l’expérience, le prix d’échange rejoint la quence en accord avec l’anticipation.

valeur intrinsèque. En d’autres termes, on observe Les résultats publiés par Smith, Suchanek et

la formation d’une bulle spéculative, sa croissance Williams en 1988 [2] ont suscité beaucoup d’in-

et le krach de la bulle. Ce résultat est d’autant plus térêt, et depuis, de nombreuses études ont montré

surprenant que les conditions sont très favorables la robustesse des résultats qu’ils avaient obtenus. De

pour que le marché financier révèle toute son effica- nombreuses extensions ont été testées : autoriser

cité. On peut être surpris de voir des prix d’échange la vente à découvert [17], introduire une taxe sur

significativement supérieurs à la valeur intrinsèque. les transactions de type taxe Tobin [18], adjoindre

On pourrait qualifier d’irrationnels les comporte- un marché à terme ou éliminer toute incertitude

8. La seule manière identifiée ments qui participent à la formation de ces bulles. sur le dividende [19] ou encore imposer un actif

à ce jour pour supprimer

les bulles consiste à répéter Pourtant, un trader qui anticipe une augmentation à valeur intrinsèque constante [20]. Aucun de ces

plusieurs fois la même des prix dans le futur à intérêt à acheter même si le designs n’a permis d’éliminer l’apparition de bulles

expérience avec le même

groupe de participants [2]. prix est supérieur à la valeur intrinsèque. Si cette spéculatives8.

46 idées I n° 161 I septembre 2010

I PRATIQUES

L’économie expérimentale permet de mieux et sans connaissance sur le reste de l’économie

comprendre les marchés, d’en analyser les limites vont collectivement converger vers une situation

et, dans certains cas, d’en améliorer l’efficacité. socialement optimale. L’observation d’un marché

Construire une expérience en laboratoire conduit financier en laboratoire conduit à une conclusion

nécessairement à s’interroger sur l’institution moins positive. L’apparition de bulles spéculatives

d’échange que l’on va utiliser. Il est donc naturel dans un environnement qui est très défavorable

que cette variable constitue un centre d’intérêt à leur émergence est étonnante. Il révèle l’inef-

privilégié en économie expérimentale. L’un des ficacité et la fragilité des marchés financiers en

apports des travaux réalisés dans ce champ est univers expérimental. De nombreux travaux se

d’avoir montré l’importance des institutions du sont efforcés de trouver les conditions expérimen-

marché sur les comportements des individus et, tales qui permettraient d’éliminer les mécanismes

au final, sur les performances du marché. Ces spéculatifs qui empêchent les marchés financiers

performances sont remarquables quand il s’agit d’actifs de converger vers leur valeur intrinsèque.

de marchés non financiers. Sur ces marchés, les Jusqu’ici aucune de ces recherches ne s’est avérée

agents dotés d’une information qui leur est propre concluante. //

Bibliographie

[1] Smith V. L., « An Experimental Study of Competitive Market Behavior », Journal of Political Economy, vol. 70, n° 2, p. 111 à 137, 1962.

[2] Smith V. L., Suchanek G. L., Williams A. W., « Bubbles, Crashes, and Endogenous Expectations in Experimental Spot Asset Markets »,

Econometrica, vol. 56, n° 5, septembre 1988, p. 1119-1151.

[3] Plott C. R., « An Updated Review of Industrial Organization: Applications of Experimental Methods » in Schmalensee R. and Willig R.

(dir.), Handbook of Industrial Organization, chapitre 19, p. 1109 à 1176, North-Holland, 1989.

[4] Davis D. D., Holt C. A., Experimental Economics, Princeton, Princeton University Press, 1993.

[5] Holt C. A., « Industrial Organization: A Survey of Laboratory Research » in Kagel J. H., Roth A. E. (dir.), Handbook of Experimental

Economics, Princeton, Princeton University Press, chapitre 5, p. 349 à 444, 1995.

[6] Sunder S., « Experimental Asset Markets: A Survey » in Kagel J. H., Roth A. E. (dir.), Handbook of Experimental Economics, Princeton,

Princeton University Press, chapitre 6, p. 445 à 500, 1995.

[7] Plott C. R., Smith V. L., Handbook of Results in Experimental Economics, New York, Elsevier Science, 2008.

[8] Smith V. L., « Markets as Economizers of Information: Experimental Examination of the “Hayek Hypothesis” », Economic Inquiry,

vol. 20, n° 2, p. 165 à 179, 1982.

[9] Friedman D., Sunder S., Experimental Methods, Cambridge, Cambridge University Press, 1994.

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

© Réseau Canopé | Téléchargé le 25/02/2022 sur www.cairn.info (IP: 41.230.80.203)

[10] Noussair C., Ruffieux B., « Un enseignement majeur de l’approche expérimentale des marchés : marchés non financiers et marchés

financiers s’opposent en matière d’efficacité », Revue Économique, vol. 53, n° 5, p. 1051 à 1074, 2002.

[11] Smith V. L., « Experimental Economics: Induced Value Theory », American Economic Review, vol. 66, n° 2, p. 274 à 279, 1976.

[12] Noussair C., Robin S., Ruffieux B., « The Effect of Transactions Costs on Continuous Double Auction Markets », Journal of Economic

Behavior and Organization, vol. 36, n° 2, p. 221 à 233, 1998.

[13] Jamison J. C., Plott C. R., « Costly Offers and Equilibration Properties of the Multiple Unit Double Auction under Conditions of Unpre-

dictable Shifts of Demand and Supply », Journal of Economic Behavior and Organization, vol. 32, n° 4, p. 591 à 612, 1997.

[14] Smith V. L., Williams A. W., The Boundaries of Competitive Price Theory: Convergence, Expectations, and Transaction Costs.

Advances in Behavioral Economics, vol. 2, Green L. et Kagel J. (dir.), Norwood, NJ, Ablex Publishing, 1989.

[15] Hayek F. A., « The Use Knowledge in Society », American Economic Review, vol. 35, n° 4, p. 519 à 530, 1945.

[16] Fama E. F., « Efficient Capital Markets: A Review of Theory and Empirical Work », The Journal of Finance, vol. 25, n° 2,

p. 383 à 417, 1970.

[17] Haruvy E., Noussair C. N., « The Effect of Short Selling on Bubbles and Crashes in Experimental Spot Asset Markets », The Journal of

Finance, vol. 61, n° 3, p. 1119 à 1157, 2006.

[18] King R. R., Smith V. L., Williams A. W., Van Boening M ., « The Robustness of Bubbles and Crashes in Experimental Stock

Markets », in Day R. H. et Chen P. (dir.), Nonlinear Dynamics and Evolutionary Economics, Oxford University Press, New York,

p. 183 à 200, 1993

[19] Porter D., Smith V.L., « Futures Contracting and Dividend Uncertainty in Experimental Asset Markets », Journal of Business, vol. 68,

n° 4, p. 509 à 541, 1995.

[20] Noussair C., Robin S., Ruffieux B., « Price Bubbles in Laboratory Asset Markets with Constant Fundamental Values », Experimental

Economics, vol. 4, n° 1, p. 87 à 105, 2001.

septembre 2010 I n° 161 I idées 47

Vous aimerez peut-être aussi

- Inno 024 0199Document33 pagesInno 024 0199laajimi olfaPas encore d'évaluation

- Article BoourseDocument21 pagesArticle BoourseReddahi BrahimPas encore d'évaluation

- RSG 224 0199Document5 pagesRSG 224 0199Uptodate TnPas encore d'évaluation

- Lemaire Celia 2021 CCA 273 0007Document36 pagesLemaire Celia 2021 CCA 273 0007Boudou MedPas encore d'évaluation

- EditoMkgDurable PDFDocument6 pagesEditoMkgDurable PDFWalid BelguizPas encore d'évaluation

- Mav 046 0200Document20 pagesMav 046 0200AHMED ELAMDASSIPas encore d'évaluation

- MdiassociauxDocument23 pagesMdiassociauxUlrichFranckPas encore d'évaluation

- Cca 093 0007Document21 pagesCca 093 0007RICHARDPas encore d'évaluation

- Cca 101 0003Document4 pagesCca 101 0003adama j f konePas encore d'évaluation

- Inno 039 0027Document23 pagesInno 039 0027Bienfait MurhulaPas encore d'évaluation

- Intelligence Eco IntroductionDocument7 pagesIntelligence Eco IntroductionAnas OuafiPas encore d'évaluation

- Bourguignon Et Spadaro 2003 MicrosimulationDocument9 pagesBourguignon Et Spadaro 2003 MicrosimulationNisan Armand COULIBALYPas encore d'évaluation

- Cca 151 0225Document24 pagesCca 151 0225adama j f konePas encore d'évaluation

- Les Sous-Champs Specialises Du JournalismeDocument35 pagesLes Sous-Champs Specialises Du JournalismeManfredi TuttoilmondoPas encore d'évaluation

- MAV - 074 - 0033 Page 17Document20 pagesMAV - 074 - 0033 Page 17Malika BAALIPas encore d'évaluation

- Fonds Propres Des ScopDocument9 pagesFonds Propres Des ScopDEPas encore d'évaluation

- Exemple Revue de LitteratureDocument29 pagesExemple Revue de LitteratureLaury CHBPas encore d'évaluation

- La Recherche Sur Les Contrôleurs de Gestion: État de L'art Et PerspectivesDocument21 pagesLa Recherche Sur Les Contrôleurs de Gestion: État de L'art Et PerspectivesMed OualhajPas encore d'évaluation

- Cca 123 0067Document20 pagesCca 123 0067mouna yadharPas encore d'évaluation

- An Ex Ante Analysis of Change in Reporting Methods: The Example of Joint VenturesDocument26 pagesAn Ex Ante Analysis of Change in Reporting Methods: The Example of Joint Venturesmcastillo3313Pas encore d'évaluation

- RFSP 663 0461Document23 pagesRFSP 663 0461NDF93 OfficialPas encore d'évaluation

- Michel Et AugustinDocument13 pagesMichel Et Augustino GundagPas encore d'évaluation

- Chantier 7 Totem v2 CorrigeDocument10 pagesChantier 7 Totem v2 Corrigez28pmfwzsnPas encore d'évaluation

- Ems Legof 2017 01 0073Document21 pagesEms Legof 2017 01 0073IDEA SUARLPas encore d'évaluation

- Reco PR2 0075Document23 pagesReco PR2 0075cherif wadihPas encore d'évaluation

- 9 BASE The Tensions On The Role of ManagementDocument37 pages9 BASE The Tensions On The Role of ManagementLamssarbiPas encore d'évaluation

- Reco 554 0675Document15 pagesReco 554 0675sami kamlPas encore d'évaluation

- These Audace ManagementDocument7 pagesThese Audace ManagementkelemfabricePas encore d'évaluation

- Système de Gestion de La Performance: Les Conditions Du SuccèsDocument17 pagesSystème de Gestion de La Performance: Les Conditions Du SuccèsaatotoPas encore d'évaluation

- Régimes Douaniers Économiques Et Compétitivité Des Petites Et Moyennes Industries Des Départements Français D'amériqueDocument9 pagesRégimes Douaniers Économiques Et Compétitivité Des Petites Et Moyennes Industries Des Départements Français D'amériquesiwarPas encore d'évaluation

- Les Entreprises de Haute Technologie Et LeursDocument14 pagesLes Entreprises de Haute Technologie Et LeursEco Tv AbdelPas encore d'évaluation

- Changement À La Gestion Des Capacités de ChangementDocument13 pagesChangement À La Gestion Des Capacités de ChangementkhaouasPas encore d'évaluation

- Cca 151 0225Document24 pagesCca 151 0225EL GHARBAOUIPas encore d'évaluation

- Le Marché de L'e-RéputationDocument12 pagesLe Marché de L'e-RéputationESSANHAJI AliPas encore d'évaluation

- Article 1 MéthodoDocument13 pagesArticle 1 MéthodoLamiae SgPas encore d'évaluation

- RFG 162 0099Document16 pagesRFG 162 0099Kaoutar KAPas encore d'évaluation

- CCV Et Chaine de ValeurDocument16 pagesCCV Et Chaine de ValeurDieudonné SAWADOGOPas encore d'évaluation

- Les Pricipales Critiques de La Théorie Du Choix Rationnel PDFDocument10 pagesLes Pricipales Critiques de La Théorie Du Choix Rationnel PDFSoukaina OuPas encore d'évaluation

- Projets D'Amélioration Et D'Optimisation de ProcessusDocument141 pagesProjets D'Amélioration Et D'Optimisation de ProcessuszachazetPas encore d'évaluation

- Mav 026 0052Document23 pagesMav 026 0052IMANE ENNAJYPas encore d'évaluation

- RSG 213 0043Document19 pagesRSG 213 0043Abdo DamaanPas encore d'évaluation

- Rapport BERREKHIS NIHALE F PDFDocument127 pagesRapport BERREKHIS NIHALE F PDFISMAIL FETPas encore d'évaluation

- La Perception de La Qualité Dans Le Domaine Des Services: Vers Une Clarification Des ConceptsDocument13 pagesLa Perception de La Qualité Dans Le Domaine Des Services: Vers Une Clarification Des ConceptsaatotoPas encore d'évaluation

- RFG 271 0029Document18 pagesRFG 271 0029Aimy ChloPas encore d'évaluation

- IDEE - 165 - 0037 en Théorie D'orga ArticleDocument10 pagesIDEE - 165 - 0037 en Théorie D'orga Articleinyas inyasPas encore d'évaluation

- Article Management Des ÉquipesDocument19 pagesArticle Management Des ÉquipesMaroPas encore d'évaluation

- La Transparence Financière Publique Dans Les Pays Membres Du MERCOSURDocument15 pagesLa Transparence Financière Publique Dans Les Pays Membres Du MERCOSURHajar NAJIPas encore d'évaluation

- RFG 198 0095Document30 pagesRFG 198 0095Victor AckerPas encore d'évaluation

- Organiser La Veille Stratégique Dans L'Entreprise: Conduite Du Changement, Communautés Professionnelles Et Stratégie-RéseauDocument17 pagesOrganiser La Veille Stratégique Dans L'Entreprise: Conduite Du Changement, Communautés Professionnelles Et Stratégie-Réseausouadbadr23Pas encore d'évaluation

- Mav 022 0109Document24 pagesMav 022 0109am mkPas encore d'évaluation

- Les Réseaux SociauxDocument17 pagesLes Réseaux SociauxIK store100% (1)

- Memoire Kany 053455Document256 pagesMemoire Kany 053455TogoPas encore d'évaluation

- Inno PR2 0127Document33 pagesInno PR2 0127tindalos86Pas encore d'évaluation

- 2009 - Intérêt Du Coaching OrganisationnelDocument19 pages2009 - Intérêt Du Coaching OrganisationnelEmilie GUTHLEBERPas encore d'évaluation

- Cca 131 0087Document21 pagesCca 131 0087Moh GibaPas encore d'évaluation

- Memoire Master Yabo J. ClaverDocument64 pagesMemoire Master Yabo J. ClaverYabo Janserbe ClaverPas encore d'évaluation

- Cca 112 0083Document26 pagesCca 112 0083Aicha Ben TaherPas encore d'évaluation

- Mise en Place Du Manuel de Procédures Comptables D'une Entreprise CommercialeDocument31 pagesMise en Place Du Manuel de Procédures Comptables D'une Entreprise CommercialeComptable SihamPas encore d'évaluation

- Cca 083 0061Document24 pagesCca 083 0061Mrizig AichaPas encore d'évaluation

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Arbitrage Et SpeculationDocument15 pagesArbitrage Et SpeculationMaria Tayouby100% (1)

- Fiche de RéponseDocument2 pagesFiche de RéponseZeyneP Echouki100% (1)

- AvisImposition JANVIER 24Document1 pageAvisImposition JANVIER 24Steeve BikoiPas encore d'évaluation

- Audit MarketingDocument30 pagesAudit MarketingZakaria ZikouPas encore d'évaluation

- Le Marketing BancaireDocument4 pagesLe Marketing BancaireLoubna MarocPas encore d'évaluation

- Cours Economie Générale DAODocument41 pagesCours Economie Générale DAOKévin ParéPas encore d'évaluation

- Micro 1Document247 pagesMicro 1atheeworld100% (1)

- Partition Alpha Et OmégaDocument3 pagesPartition Alpha Et OmégaKenny LouisirPas encore d'évaluation

- Université Paris 1 (Panthéon-Sorbonne) Évaluation Des Politiques PubliquesDocument34 pagesUniversité Paris 1 (Panthéon-Sorbonne) Évaluation Des Politiques PubliquesHerby Nicolas CantavePas encore d'évaluation

- Trade MarketingDocument6 pagesTrade MarketingYasser LikePas encore d'évaluation

- BAC PRO Commerce 2ième Année GRC MTPDocument13 pagesBAC PRO Commerce 2ième Année GRC MTPهبة دعنونPas encore d'évaluation

- Paye SeptembreDocument1 pagePaye SeptembreChristianPas encore d'évaluation

- Les Politiques CommercialesDocument46 pagesLes Politiques CommercialesMERYAM SAFRIPas encore d'évaluation

- Fiche Concept Marché Imparfaitement ConcurrentielDocument2 pagesFiche Concept Marché Imparfaitement ConcurrentielMme et Mr LafonPas encore d'évaluation

- Sujet Stratégie MarketingDocument1 pageSujet Stratégie Marketingkabson100% (1)

- Marketing IndustrielDocument11 pagesMarketing IndustrielAhmednah MohamedouPas encore d'évaluation

- Cours CommunicationDocument35 pagesCours CommunicationSoufiane Seg100% (1)

- Quelle Est La Stratégie Sociale Digitale À Mettre en Place Pour Développer Au Mieux Une StartupDocument108 pagesQuelle Est La Stratégie Sociale Digitale À Mettre en Place Pour Développer Au Mieux Une StartupMendrika Aharisoa ANDRIANASOLOPas encore d'évaluation

- REL M16 - Optimisation Du TransportDocument13 pagesREL M16 - Optimisation Du TransportelmourchidPas encore d'évaluation

- LES ETAPES DE CREATION DE VOTRE ENTREPRISE (2) - CopieDocument33 pagesLES ETAPES DE CREATION DE VOTRE ENTREPRISE (2) - CopieBEDISSEPas encore d'évaluation