Vous aimerez peut-être aussi

- Période de Paye Période de Paye: Brito Paula LuizDocument2 pagesPériode de Paye Période de Paye: Brito Paula LuizLuiz BritoPas encore d'évaluation

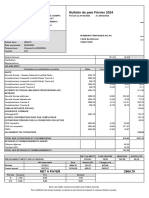

- Fiche de Paie Février 2024Document1 pageFiche de Paie Février 2024tombravoin.proPas encore d'évaluation

- Première Partie Fiscalité DirecteDocument20 pagesPremière Partie Fiscalité DirecteSana JsPas encore d'évaluation

- Fiscalité-IR - PR Hasnaoui 2020 - Gestion Comptable'Document45 pagesFiscalité-IR - PR Hasnaoui 2020 - Gestion Comptable'Samya ENNOURI100% (2)

- Cours BTS Et BTP Dec Fisc Annuelle-1Document109 pagesCours BTS Et BTP Dec Fisc Annuelle-1Wā Sīm FaīdīPas encore d'évaluation

- IMPOT SUR LE REVENU - Polycope - VF PDFDocument17 pagesIMPOT SUR LE REVENU - Polycope - VF PDFAli BenPas encore d'évaluation

- Cours IrgDocument13 pagesCours IrgbehdadPas encore d'évaluation

- Cours IrDocument48 pagesCours IrKamil Cham100% (1)

- Fiscalité IrDocument48 pagesFiscalité IrRania MezianePas encore d'évaluation

- Chapitre 3:l'impôt Sur Le Revenu: - Revenus Et Profits ImposablesDocument4 pagesChapitre 3:l'impôt Sur Le Revenu: - Revenus Et Profits ImposablesYouness HilaliPas encore d'évaluation

- Fiscalitã© ENCG PARTIE IDocument72 pagesFiscalitã© ENCG PARTIE Istudstud677Pas encore d'évaluation

- Guide Du Contribuable FR 2021Document86 pagesGuide Du Contribuable FR 2021AbdelMajidMohamedPas encore d'évaluation

- Cours MR Hassan KhaloukiDocument40 pagesCours MR Hassan KhaloukiLoubna EddPas encore d'évaluation

- Irpp PDFDocument39 pagesIrpp PDFGharbi BassemPas encore d'évaluation

- IRPPDocument23 pagesIRPPEmmanuel FrescoPas encore d'évaluation

- L'ir Salariale 'Document27 pagesL'ir Salariale 'Wïjdãne BougattayaPas encore d'évaluation

- Chapitre 3Document4 pagesChapitre 3Asmaa SoumaPas encore d'évaluation

- LA FISCALITE DIRECT IR Et IS Last VersionDocument94 pagesLA FISCALITE DIRECT IR Et IS Last VersionNafissatou Ndiaye100% (2)

- Cours Fiscalite Des SalairesDocument68 pagesCours Fiscalite Des SalairesACHRAF ZFPas encore d'évaluation

- Impôt Sur RevenueDocument38 pagesImpôt Sur RevenueAICHA FAROUK100% (1)

- Taxes Et Impôts - FH 2021 (03p)Document3 pagesTaxes Et Impôts - FH 2021 (03p)HAMICI FETHIPas encore d'évaluation

- Support IR Sem 5 2023 2024Document29 pagesSupport IR Sem 5 2023 2024karimjouihri577Pas encore d'évaluation

- Cours Fiscalité Pour étudiant Groupe 1Document27 pagesCours Fiscalité Pour étudiant Groupe 1Jeanne Madou100% (1)

- Fiscalité ApprofondieDocument6 pagesFiscalité ApprofondieMaryamPas encore d'évaluation

- Support Cours IR Semenstre 5Document34 pagesSupport Cours IR Semenstre 5za nazihaPas encore d'évaluation

- Mode de Paiement Is IrppDocument13 pagesMode de Paiement Is IrppOumay MaPas encore d'évaluation

- Calendrier Fiscal 2019Document64 pagesCalendrier Fiscal 2019Hani TaiebPas encore d'évaluation

- IRPP M?J Mars 2020Document55 pagesIRPP M?J Mars 2020Sahar FekihPas encore d'évaluation

- IR Rapport FinaleDocument27 pagesIR Rapport FinaleBN CDH SDJPas encore d'évaluation

- IR RapportDocument27 pagesIR RapportBN CDH SDJPas encore d'évaluation

- Fiscalité IR - Copie 1Document7 pagesFiscalité IR - Copie 1ghizlaneellattarPas encore d'évaluation

- Impot Sur Le Revenu Salarial IrpDocument58 pagesImpot Sur Le Revenu Salarial IrpAlae Elbakkali100% (1)

- Impot Sur Le RevenuDocument36 pagesImpot Sur Le RevenuMed AmriPas encore d'évaluation

- FiscalitéDocument139 pagesFiscalitézahra zenfariPas encore d'évaluation

- Fiscalité Chap 2 IR ENCGDocument37 pagesFiscalité Chap 2 IR ENCGMed Reda ElwafiPas encore d'évaluation

- Irpp 2023Document20 pagesIrpp 2023Pascaline NishimwePas encore d'évaluation

- Cours Master 1 Cca 2020 Is 2Document20 pagesCours Master 1 Cca 2020 Is 2Samy OndoPas encore d'évaluation

- Chapitre IiDocument9 pagesChapitre IiMouna GraaPas encore d'évaluation

- IR Salarial: Master Management Et Finance D'entreprise 2022/2023Document32 pagesIR Salarial: Master Management Et Finance D'entreprise 2022/2023Halichou wijdanePas encore d'évaluation

- UntitledDocument4 pagesUntitledKet PhilipsPas encore d'évaluation

- FiscalitéDocument141 pagesFiscalitéAssia BasslamPas encore d'évaluation

- IRPPDocument19 pagesIRPPoyanePas encore d'évaluation

- Ir Presentation IIDocument121 pagesIr Presentation IIfayzaPas encore d'évaluation

- Chapitre I. LES CARACTERISTIQUES GENERALES DE L'IMPOT SUR LE REVENUDocument11 pagesChapitre I. LES CARACTERISTIQUES GENERALES DE L'IMPOT SUR LE REVENUMamadou Ousmane GueyePas encore d'évaluation

- 1 - Fiscalite Internationale Introduction 1Document4 pages1 - Fiscalite Internationale Introduction 1Mohamed Ali Ben Chekroune100% (1)

- Recherche IrvmDocument8 pagesRecherche IrvmTanguy Loic Tuho100% (1)

- Fiscalité-IR 'Document46 pagesFiscalité-IR 'Rihab jannat HPas encore d'évaluation

- Cours IR - Revenu Global ImposableDocument35 pagesCours IR - Revenu Global ImposableDriss MoumenPas encore d'évaluation

- Impôt Sur Le revenu-IRDocument8 pagesImpôt Sur Le revenu-IRSarah KoubiPas encore d'évaluation

- Cours M15-2022Document105 pagesCours M15-2022Sarra AyariPas encore d'évaluation

- Fiches Pour Le Partiel - Semestre 2Document3 pagesFiches Pour Le Partiel - Semestre 2océanePas encore d'évaluation

- Irpp 2022 CH1Document9 pagesIrpp 2022 CH1Mastère RCPas encore d'évaluation

- Revenus Des Personnes Physiques Étrangères PDFDocument27 pagesRevenus Des Personnes Physiques Étrangères PDFKSMERPas encore d'évaluation

- FiscalitéDocument148 pagesFiscalitésafaesalih99Pas encore d'évaluation

- Cours Impot Sur Le Revenu Des Personnes Physiques Au 6 Dec 2016Document4 pagesCours Impot Sur Le Revenu Des Personnes Physiques Au 6 Dec 2016Koolibaly100% (1)

- Code Des Impôts Directes PDFDocument220 pagesCode Des Impôts Directes PDFrenoPas encore d'évaluation

- Cours Système Fiscal Sce ÉcoDocument20 pagesCours Système Fiscal Sce ÉcoAbou-bakary BambaPas encore d'évaluation

- Fiscalite-Internationale-Cours Et Cas CorrigésDocument133 pagesFiscalite-Internationale-Cours Et Cas CorrigésMohammed BouhjariPas encore d'évaluation

- IR-Farah GUIGUIDocument7 pagesIR-Farah GUIGUINou HaPas encore d'évaluation

- Régime de droit commun Direction Générale des ImDocument14 pagesRégime de droit commun Direction Générale des Imsefufarida26Pas encore d'évaluation

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- Fiscalite Ir Correction Des TD-1 Ir PDFDocument11 pagesFiscalite Ir Correction Des TD-1 Ir PDFme & youPas encore d'évaluation

- Références À Rappeler: M. Gayraud Benoit 39 Route D Arreau 65250 LORTETDocument7 pagesRéférences À Rappeler: M. Gayraud Benoit 39 Route D Arreau 65250 LORTETBenoit GayraudPas encore d'évaluation

- Programme National de La Sécurité SocialeDocument16 pagesProgramme National de La Sécurité SocialeBouchra KtamiPas encore d'évaluation

- Apprendre La Paie 2023 V0.2 (1)Document402 pagesApprendre La Paie 2023 V0.2 (1)ayoubmayag19Pas encore d'évaluation

- Chapitre 3Document4 pagesChapitre 3Asmaa SoumaPas encore d'évaluation

- Rapport EloundouDocument48 pagesRapport EloundouJunior benePas encore d'évaluation

- Tout Savoir Sur La DISADocument4 pagesTout Savoir Sur La DISAAlain PenifanePas encore d'évaluation

- Expo Fisc 2Document10 pagesExpo Fisc 2Hind AmhaouchPas encore d'évaluation

- Rapport Salma BouhaouliDocument14 pagesRapport Salma BouhaoulirihabbelhartiPas encore d'évaluation

- Selma RapportDocument25 pagesSelma RapportGuillaume Olivier DjadouPas encore d'évaluation

- AfficherCertificat.58fd7e03 E7cc 46c5 90fd 1cf9f2a80f58Document2 pagesAfficherCertificat.58fd7e03 E7cc 46c5 90fd 1cf9f2a80f58Daviana JIMENEZPas encore d'évaluation

- RCAR Employeur EmployeurDocument81 pagesRCAR Employeur EmployeurMUSTAPHA ELBECHARIPas encore d'évaluation

- Audit de PaieDocument23 pagesAudit de Paiesami angePas encore d'évaluation

- Fortuneo Liste Pieces JustificativesDocument2 pagesFortuneo Liste Pieces Justificativesissa SalemPas encore d'évaluation

- Guide L'employeurDocument18 pagesGuide L'employeurkadebe noe100% (1)

- Avis de Déclaration Employeur 1Document1 pageAvis de Déclaration Employeur 1Dann KoussouPas encore d'évaluation

- Master 1 Promo 2023 La Fiscalité Des Particuliers Des Revenus 2022 Mars 2023Document54 pagesMaster 1 Promo 2023 La Fiscalité Des Particuliers Des Revenus 2022 Mars 2023fadilaPas encore d'évaluation

- pf1 Chap 3 FR Ca PDFDocument96 pagespf1 Chap 3 FR Ca PDFDavi DaminelliPas encore d'évaluation

- Décret Retraite 1°semestre 2019Document4 pagesDécret Retraite 1°semestre 2019CamerounWebPas encore d'évaluation

- Groupe2 But2gea GPRHDocument26 pagesGroupe2 But2gea GPRHapi-633170741Pas encore d'évaluation

- Avis D'impôt 2020 Sur Les Revenus 2019Document3 pagesAvis D'impôt 2020 Sur Les Revenus 2019elhamPas encore d'évaluation

- Bulletin de Paie: Mme Boufous Chaimae 23 Lot Jnane Nahda 801 Appt 18 Nahda Youssoufia RabatDocument1 pageBulletin de Paie: Mme Boufous Chaimae 23 Lot Jnane Nahda 801 Appt 18 Nahda Youssoufia RabatAbdou DebbaghPas encore d'évaluation

- CoursDocument32 pagesCoursAmeth LoPas encore d'évaluation

- RecoursDocument1 pageRecoursJUST DO IT100% (1)

- Protection SocialeDocument51 pagesProtection SocialeBenoîtPas encore d'évaluation

- P3 Chapitre 7Document8 pagesP3 Chapitre 7Milojini ManoharanPas encore d'évaluation

- Suspension Du Contrat de TravailDocument5 pagesSuspension Du Contrat de TravailRachid OmariPas encore d'évaluation

- 2023 11 BMS NovembreDocument2 pages2023 11 BMS Novembre2x2v5c55jwPas encore d'évaluation