Vous aimerez peut-être aussi

- Compta Summary DubucDocument7 pagesCompta Summary DubucNajat BoudPas encore d'évaluation

- Comptabilite Pieges ImportantsDocument7 pagesComptabilite Pieges ImportantsGuillaume ZhangPas encore d'évaluation

- Math Fin PDFDocument20 pagesMath Fin PDFAyoub JabranePas encore d'évaluation

- Cours en Ligne Effet de CommerceDocument5 pagesCours en Ligne Effet de CommercebayindiayebPas encore d'évaluation

- Les Moyens de PaiementDocument6 pagesLes Moyens de Paiementzakaria bouajajPas encore d'évaluation

- Séance 3 Chap 2 Escompte Simpl - Support de Cours H 2020 - 21Document5 pagesSéance 3 Chap 2 Escompte Simpl - Support de Cours H 2020 - 21Thomas AttiogbePas encore d'évaluation

- Support de Cours Compta Generale - FCGE2Document125 pagesSupport de Cours Compta Generale - FCGE2azzeddine100% (1)

- Les Différents Modes de Réglement PDFDocument4 pagesLes Différents Modes de Réglement PDFMokrZah100% (3)

- Corrgé Sujet FC Dec 21Document4 pagesCorrgé Sujet FC Dec 21YriaPas encore d'évaluation

- VAN ISGE 2021 EtudiantsDocument14 pagesVAN ISGE 2021 EtudiantsTHONYPas encore d'évaluation

- Formation Audit LiquiditésDocument10 pagesFormation Audit LiquiditésWafi ChikhaouiPas encore d'évaluation

- Capture D'écran . 2022-11-11 À 17.25.54Document16 pagesCapture D'écran . 2022-11-11 À 17.25.54Bertrand GouzmanPas encore d'évaluation

- Cours Compta S2Document28 pagesCours Compta S2Ali SimoticPas encore d'évaluation

- Chap Les Etats de Rapprochements Vrai 2011Document16 pagesChap Les Etats de Rapprochements Vrai 2011sere amadPas encore d'évaluation

- Immobilisation Acquise Par RenteDocument36 pagesImmobilisation Acquise Par RenteAkramPas encore d'évaluation

- Comptabilité Approfondie Support 2 GECOFIDocument7 pagesComptabilité Approfondie Support 2 GECOFIouadich hichamPas encore d'évaluation

- Partie 1-Chapitre 2Document47 pagesPartie 1-Chapitre 2IMAD ElYAZIDIPas encore d'évaluation

- L'enregistrement Des Factures de DoitDocument10 pagesL'enregistrement Des Factures de Doitamina seddikPas encore d'évaluation

- Comptabilité Générale II: Economie Et Gestion Semestre 2Document18 pagesComptabilité Générale II: Economie Et Gestion Semestre 2Rachid Lahcen100% (1)

- L'établissement Et La Comptabilisation Des Factures D'avoir 1ère PartieDocument6 pagesL'établissement Et La Comptabilisation Des Factures D'avoir 1ère Partieamina seddikPas encore d'évaluation

- Test de NiveauDocument2 pagesTest de NiveauNoureddineLahouelPas encore d'évaluation

- 9782311405859-pdf-dcg09-corrige-13Document7 pages9782311405859-pdf-dcg09-corrige-13Désiré RANDRIAMAHOLISONPas encore d'évaluation

- Cas ÂDocument4 pagesCas ÂMoussaLoloPas encore d'évaluation

- TD AuditDocument4 pagesTD AuditMoussaLoloPas encore d'évaluation

- Support de Cours Compta Générale FCGE2Document125 pagesSupport de Cours Compta Générale FCGE2for_music100% (4)

- Impots Sur Le Resultat RésuméDocument5 pagesImpots Sur Le Resultat RésuméNouhaila NousairPas encore d'évaluation

- Slides Cours Gestion Tréso Mars 2009Document46 pagesSlides Cours Gestion Tréso Mars 2009cathybxlPas encore d'évaluation

- Ue4 Ds Entrainement CorrigeDocument6 pagesUe4 Ds Entrainement CorrigeRachid HamchaPas encore d'évaluation

- Chapitre 2 Escompte Simple en Maths FinancièreDocument7 pagesChapitre 2 Escompte Simple en Maths Financièrealseiny054Pas encore d'évaluation

- M F CoursDocument23 pagesM F CourswayPas encore d'évaluation

- S2 Lic Fond Eco Math Finan Mathématiques Financières El MarzoukiDocument125 pagesS2 Lic Fond Eco Math Finan Mathématiques Financières El MarzoukiKhalid EL JANATI EL IDRISSIPas encore d'évaluation

- Séance 1 Analyse FinanciereDocument9 pagesSéance 1 Analyse FinanciereimaneeePas encore d'évaluation

- BTS 1 - P3 - Synthese Chapitre 4Document3 pagesBTS 1 - P3 - Synthese Chapitre 4Nguyen Ngan HaPas encore d'évaluation

- Comptabilisation Des OperationsDocument17 pagesComptabilisation Des Operationsjoseph kodjo100% (1)

- La Facturation Emballages Cours Et Exercicies PDFDocument37 pagesLa Facturation Emballages Cours Et Exercicies PDFzouhair81% (27)

- Chap 11 - Support de Cours Rapprochements BancairesDocument16 pagesChap 11 - Support de Cours Rapprochements Bancairessalioundour537Pas encore d'évaluation

- La Comptabilisation Des EffetsDocument23 pagesLa Comptabilisation Des Effetszizo46Pas encore d'évaluation

- La Comptabilisation Des Ventes de Services (TVA Sur Les Encaissements)Document3 pagesLa Comptabilisation Des Ventes de Services (TVA Sur Les Encaissements)Sofiane AssouakPas encore d'évaluation

- QCM-1 Solution 20-21-Fiscalite CompressedDocument4 pagesQCM-1 Solution 20-21-Fiscalite CompressedOURIQUAPas encore d'évaluation

- Chapitre 6Document14 pagesChapitre 6Tapha Cicinho'oPas encore d'évaluation

- BAC I BLANC SERIE G2.docxDocument5 pagesBAC I BLANC SERIE G2.docxepllepapillonPas encore d'évaluation

- Chapitre6 Ecs2Document10 pagesChapitre6 Ecs2peres-david brouPas encore d'évaluation

- L'établissement Des Factures de DoitDocument5 pagesL'établissement Des Factures de Doitamina seddikPas encore d'évaluation

- Declaration Automatique Des Revenus 2023 (3)Document3 pagesDeclaration Automatique Des Revenus 2023 (3)hamid.aftatiPas encore d'évaluation

- QCM 1 - Solution - 20-21Document4 pagesQCM 1 - Solution - 20-21Soad AkarraouchPas encore d'évaluation

- TFT PDF dcg06 Corrige 07Document14 pagesTFT PDF dcg06 Corrige 07abdellah ABAGASPas encore d'évaluation

- Différente ÉcrituresDocument39 pagesDifférente ÉcrituresMohammed EL AOUFIRPas encore d'évaluation

- Formation Sage ComptaDocument3 pagesFormation Sage Comptaboris esserPas encore d'évaluation

- Fiscalité ENCG SupetDocument41 pagesFiscalité ENCG SupetHoussam ZkrPas encore d'évaluation

- L'établissement Et La Comptabilisation Des Factures D'avoir 2ème PartieDocument9 pagesL'établissement Et La Comptabilisation Des Factures D'avoir 2ème Partieamina seddikPas encore d'évaluation

- Normale Fiscalité 2021 (Énoncé+Solution)Document4 pagesNormale Fiscalité 2021 (Énoncé+Solution)Outhmane BakkouPas encore d'évaluation

- Rapport #02 VF TAP TFDocument12 pagesRapport #02 VF TAP TFfarid zitouniPas encore d'évaluation

- Mathématiques Financières - CoursDocument40 pagesMathématiques Financières - Coursarax abdPas encore d'évaluation

- Ue201415 212 S2 CT2 PDFDocument4 pagesUe201415 212 S2 CT2 PDFkitoko21Pas encore d'évaluation

- Exercices - Math 2 PDFDocument3 pagesExercices - Math 2 PDFmosandalPas encore d'évaluation

- Cours Maths Fi 2Document6 pagesCours Maths Fi 2Said FaroukiPas encore d'évaluation

- Chapitre 1Document9 pagesChapitre 1alexispulzePas encore d'évaluation

- Exercices A Imprimer Reconnaître Des Documents AdministratifsDocument2 pagesExercices A Imprimer Reconnaître Des Documents AdministratifsEl makoudiPas encore d'évaluation

- Chapitre. Les Moyens de PaiementDocument4 pagesChapitre. Les Moyens de PaiementBonkoungouPas encore d'évaluation

- DocumentDocument1 pageDocumentsarahdjayet48Pas encore d'évaluation

- Thème 2 CorrigésDocument4 pagesThème 2 CorrigésSalma ChboukiPas encore d'évaluation

- BlackDocument20 pagesBlackJjjhPas encore d'évaluation

- Tarification 2023Document1 pageTarification 2023abdellatif amgharPas encore d'évaluation

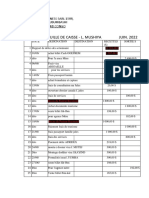

- Feuille de Caisse Juin 2022Document2 pagesFeuille de Caisse Juin 2022Nestorius SalehPas encore d'évaluation

- Pfe Sarra GallaouiDocument63 pagesPfe Sarra GallaouiSara GlPas encore d'évaluation

- Fiche de Vocabulaire Néerlandais L'argent, La Banque, La Finance - FichesVocabulaireDocument7 pagesFiche de Vocabulaire Néerlandais L'argent, La Banque, La Finance - FichesVocabulaireGerardPas encore d'évaluation

- Remercie MentDocument1 pageRemercie MentSehi LaurentPas encore d'évaluation

- Sommaire Du Compte: Rabais Ce Mois-Ci..Document6 pagesSommaire Du Compte: Rabais Ce Mois-Ci..Mamadou Koula DialloPas encore d'évaluation

- ConfirmationDocument2 pagesConfirmationayoubPas encore d'évaluation

- Disneyland Paris Billetterie en Ligne Billets Parcs, Passeports Annuels, SpectaclesDocument1 pageDisneyland Paris Billetterie en Ligne Billets Parcs, Passeports Annuels, SpectaclesClémence Le CalvezPas encore d'évaluation

- TD 2Document1 pageTD 2Ibrahima DialloPas encore d'évaluation

- Document Technique BancaireDocument18 pagesDocument Technique BancaireYannick Kofane100% (3)

- Série 01 S1-Pages-DeletedDocument2 pagesSérie 01 S1-Pages-Deletedtharouma soumiaPas encore d'évaluation

- FR 1006918412Document1 pageFR 1006918412Justin VinelPas encore d'évaluation

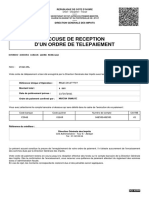

- Accuse de Reception Ordre de Telepaiement.Document2 pagesAccuse de Reception Ordre de Telepaiement.Ateban CocoPas encore d'évaluation

- Exposé E. PaiementDocument8 pagesExposé E. PaiementHinata YugaPas encore d'évaluation

- CARDING PKjkijjjjhhDocument16 pagesCARDING PKjkijjjjhhrouneylebossPas encore d'évaluation

- Anglais Des Affaires EmmanDocument815 pagesAnglais Des Affaires EmmanPapeS100% (4)