Vous aimerez peut-être aussi

- Série 1Document6 pagesSérie 1LINA BENAMARAPas encore d'évaluation

- 19 PDFDocument7 pages19 PDFkaidi chaimaaPas encore d'évaluation

- Page 1 Sur 561Document5 pagesPage 1 Sur 561elianekwedi53Pas encore d'évaluation

- Teledac Guide CitoyenDocument9 pagesTeledac Guide CitoyenSk CissePas encore d'évaluation

- Corrigé 1Document3 pagesCorrigé 1landryfokou75Pas encore d'évaluation

- Sujet Corrige DSCG Ue4 2013Document27 pagesSujet Corrige DSCG Ue4 2013LauraPas encore d'évaluation

- Safari - 19 Août 2022 À 12:48Document1 pageSafari - 19 Août 2022 À 12:48Myriam ADA ACKWEPas encore d'évaluation

- Truite SujetDocument9 pagesTruite SujetHassan Huit DouzPas encore d'évaluation

- Chapitre 1 - Enoncé Des MissionsDocument3 pagesChapitre 1 - Enoncé Des MissionsahamiPas encore d'évaluation

- Piloter La Prod de L'info Comptable - Partie 2Document6 pagesPiloter La Prod de L'info Comptable - Partie 2Issoufou Hapsatou LamyPas encore d'évaluation

- 1 - Mémoire Tenue de La Comptabilité Anis (Nouveau)Document77 pages1 - Mémoire Tenue de La Comptabilité Anis (Nouveau)Ayame Studies40% (5)

- DOCEO Formation - Sage Compta Ligne 100Document3 pagesDOCEO Formation - Sage Compta Ligne 100Horatio MENSAHPas encore d'évaluation

- Sujet Corrige DSCG Ue2 2016Document21 pagesSujet Corrige DSCG Ue2 2016abdouconsulting2022Pas encore d'évaluation

- Analyse Financière D'une EntrepriseDocument17 pagesAnalyse Financière D'une EntrepriseHerve Julio KamdemPas encore d'évaluation

- Finance D'entreprise 2Document104 pagesFinance D'entreprise 2alybale100% (2)

- Rapport PDF AhmedDocument21 pagesRapport PDF AhmedAhmed Trabelssi60% (5)

- Le Role Du Systeme D'information Fiscle Dans L'amelioration de La Performance Et La Qualite Du Service PublicDocument15 pagesLe Role Du Systeme D'information Fiscle Dans L'amelioration de La Performance Et La Qualite Du Service PublicLionel darvin NsomoPas encore d'évaluation

- Agregation Economie Et Gestion 2018Document30 pagesAgregation Economie Et Gestion 2018chawki bagouziPas encore d'évaluation

- Rapport Pfe Version4Document65 pagesRapport Pfe Version4Sirine Ayari100% (1)

- La Société La Société Electrabel SaharaDocument6 pagesLa Société La Société Electrabel SaharaCHIHEB MEHDIPas encore d'évaluation

- Organisation ComptableDocument41 pagesOrganisation ComptableHicham Alaoui0% (1)

- Fusion Regroupement PDFDocument11 pagesFusion Regroupement PDFSaadBourouis100% (1)

- Fiche DDocument4 pagesFiche Dmestapha.amellalPas encore d'évaluation

- Sujet Corrige DSCG Ue2 2015Document19 pagesSujet Corrige DSCG Ue2 2015alpha ASVPPas encore d'évaluation

- Dossier El-Elyon GestionDocument4 pagesDossier El-Elyon GestionanoPas encore d'évaluation

- Sujet Corrige DSCG Ue5 2012Document17 pagesSujet Corrige DSCG Ue5 2012rachid1605Pas encore d'évaluation

- Analyse Financiere MTP Tce PDFDocument47 pagesAnalyse Financiere MTP Tce PDFMddElalami100% (7)

- Chapitre 2 CCADocument6 pagesChapitre 2 CCALINA BENAMARAPas encore d'évaluation

- DSCG 2018 Sujet Ue3 Management Et Controle de Gestion v2 Reco CompressedDocument11 pagesDSCG 2018 Sujet Ue3 Management Et Controle de Gestion v2 Reco CompressedAGBADJIPas encore d'évaluation

- Méthodes de Consolidation (Rappel de Cours Et Exercices Corrigés)Document4 pagesMéthodes de Consolidation (Rappel de Cours Et Exercices Corrigés)YOZIEU100% (1)

- Cours 3Document3 pagesCours 3Moh GuenPas encore d'évaluation

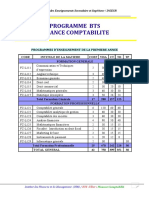

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation

- Diagnostic Financier MTP TsgeDocument47 pagesDiagnostic Financier MTP TsgeAssamadi Samadi67% (3)

- Sujet Corrige DSCG Ue3 2018Document25 pagesSujet Corrige DSCG Ue3 2018Yann César ADIGBE100% (1)

- 435 28-31Document4 pages435 28-31Ahmed AkaichiPas encore d'évaluation

- Fusion ReunionDocument12 pagesFusion ReunionGlennJeffrey100% (1)

- Cours ComptabilitéDocument29 pagesCours ComptabilitéEklouPas encore d'évaluation

- MYRTILLE Sujet PDFDocument13 pagesMYRTILLE Sujet PDFAhmed Abdourabihi0% (1)

- Etude Du Projet D'intégration Fiscale Des Groupes de Société en Zone CEMACDocument122 pagesEtude Du Projet D'intégration Fiscale Des Groupes de Société en Zone CEMACfalou testPas encore d'évaluation

- Plaquette DGC 2019 2020 Cours en LigneDocument2 pagesPlaquette DGC 2019 2020 Cours en LignefodekambalouPas encore d'évaluation

- Mekfoula DGI 1 2 1Document23 pagesMekfoula DGI 1 2 1d9hzkggbntPas encore d'évaluation

- Cote d'Ivoire-Poursuite de La Modernisation de L'administration FiscaleDocument41 pagesCote d'Ivoire-Poursuite de La Modernisation de L'administration FiscaleArmel Landry N GoranPas encore d'évaluation

- Bts ComptabiliteDocument136 pagesBts ComptabiliteSandy Broux100% (1)

- Fiche Fonction-FinancesDocument10 pagesFiche Fonction-Financess.for.saad8176Pas encore d'évaluation

- Rapport de StageDocument9 pagesRapport de StageSou HailPas encore d'évaluation

- La Démarche de L'audit Fiscal Dans Le Cadre D'une Mission D'audit ContractuelDocument10 pagesLa Démarche de L'audit Fiscal Dans Le Cadre D'une Mission D'audit ContractuelIsmail LatifiPas encore d'évaluation

- DSCG 2020 UE2 SujetDocument8 pagesDSCG 2020 UE2 SujetbenPas encore d'évaluation

- SESSION 2015: Durée de L'épreuve: 3 Heures - Coefficient: 1Document12 pagesSESSION 2015: Durée de L'épreuve: 3 Heures - Coefficient: 1Serhat ErdogmusPas encore d'évaluation

- CIR Manuel ProceduresDocument178 pagesCIR Manuel Proceduresastra zenecaPas encore d'évaluation

- Sujet Corrige Decf Uv7 2006Document25 pagesSujet Corrige Decf Uv7 2006moraditzPas encore d'évaluation

- Comptes ConsolidésDocument9 pagesComptes ConsolidésFatyz BariqPas encore d'évaluation

- MEMOIRE Gestion Budgetaire Dans Un Cabinet ComptableDocument34 pagesMEMOIRE Gestion Budgetaire Dans Un Cabinet ComptableHicham Dammouch100% (1)

- Corrigé Des Travaux Dirigés D'analyse Et Evaluation Des Entreprises - M2 - FIF - 2024Document12 pagesCorrigé Des Travaux Dirigés D'analyse Et Evaluation Des Entreprises - M2 - FIF - 2024Cathy nguepyPas encore d'évaluation

- Rapport DJEZZY-03Document22 pagesRapport DJEZZY-03rymadasilvaPas encore d'évaluation

- Rapport StageDocument17 pagesRapport Stagemaelyzz0211Pas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Budget public et performance: Introduction à la budgétisation axée sur les résultatsD'EverandBudget public et performance: Introduction à la budgétisation axée sur les résultatsPas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- La consolidation: Contrôler les comptes d'entreprisesD'EverandLa consolidation: Contrôler les comptes d'entreprisesPas encore d'évaluation

- 6 ConclusionDocument28 pages6 ConclusionLINA BENAMARAPas encore d'évaluation

- Chapitre III Tableau de Compte de Resultat Gi 014 2020Document15 pagesChapitre III Tableau de Compte de Resultat Gi 014 2020LINA BENAMARAPas encore d'évaluation

- Cours ISA 700 STUDENTSDocument9 pagesCours ISA 700 STUDENTSLINA BENAMARAPas encore d'évaluation

- Exposé La Recherche ScientifiqueDocument2 pagesExposé La Recherche ScientifiqueLINA BENAMARAPas encore d'évaluation

- 6 ConclusionDocument28 pages6 ConclusionLINA BENAMARAPas encore d'évaluation

- PGM Concours Apss12Document1 pagePGM Concours Apss12LINA BENAMARAPas encore d'évaluation

- 012 PDFDocument1 page012 PDFZedsha MabroukPas encore d'évaluation

- 012 PDFDocument1 page012 PDFZedsha MabroukPas encore d'évaluation

- L3 CilDocument1 pageL3 CilLINA BENAMARAPas encore d'évaluation

- 012 PDFDocument1 page012 PDFZedsha MabroukPas encore d'évaluation

- Correction Cas de Synthèse-1Document5 pagesCorrection Cas de Synthèse-1LINA BENAMARAPas encore d'évaluation

- Chapitre 2Document12 pagesChapitre 2LINA BENAMARAPas encore d'évaluation

- Etude de CasDocument1 pageEtude de CasLINA BENAMARAPas encore d'évaluation

- Correction Série de TD N°04Document5 pagesCorrection Série de TD N°04LINA BENAMARAPas encore d'évaluation

- Correction Série de TD N°04Document5 pagesCorrection Série de TD N°04LINA BENAMARAPas encore d'évaluation

- 012 PDFDocument1 page012 PDFZedsha MabroukPas encore d'évaluation

- Cours HFE - Chap 2Document7 pagesCours HFE - Chap 2LINA BENAMARAPas encore d'évaluation

- Chapitre 2Document12 pagesChapitre 2LINA BENAMARAPas encore d'évaluation

- Introduction GénéraleDocument16 pagesIntroduction GénéraleLINA BENAMARAPas encore d'évaluation

- Sujet Dexamen 2014 IDocument1 pageSujet Dexamen 2014 ItarikPas encore d'évaluation

- Corrigé-Série 1 S2 MacroDocument2 pagesCorrigé-Série 1 S2 MacroLINA BENAMARAPas encore d'évaluation

- Sujet Examen S2 Méthodologie M1 MRH (Bellache)Document2 pagesSujet Examen S2 Méthodologie M1 MRH (Bellache)Doodine PlayPas encore d'évaluation

- Série 3 GB Approv ConvertDocument2 pagesSérie 3 GB Approv ConvertLINA BENAMARAPas encore d'évaluation

- Série TD 3 Macroéconomie 1Document1 pageSérie TD 3 Macroéconomie 1LINA BENAMARAPas encore d'évaluation

- Solution Série #03Document2 pagesSolution Série #03LINA BENAMARAPas encore d'évaluation

- Chapitre 01Document9 pagesChapitre 01LINA BENAMARAPas encore d'évaluation

- Es Débats Actuels en Économie MonétaireDocument8 pagesEs Débats Actuels en Économie MonétairefatihaPas encore d'évaluation

- Le Financement Bancaire A Court TermeDocument17 pagesLe Financement Bancaire A Court TermeNiema Oulad100% (1)

- Le Monde Diplomatique Manuel Déconomie Critique EpubLivresDocument668 pagesLe Monde Diplomatique Manuel Déconomie Critique EpubLivresPaul ArthurPas encore d'évaluation

- Taux de ChangeDocument8 pagesTaux de Changeأحلام المغربيةPas encore d'évaluation

- PRO40253 INTL Operational Guide - AUDocument2 pagesPRO40253 INTL Operational Guide - AUiteampchPas encore d'évaluation

- Rapport Annuel 2018 PDFDocument172 pagesRapport Annuel 2018 PDFPFEPas encore d'évaluation

- Cas Pratiques Sur Taux Sur Le Marché InterbancaireDocument3 pagesCas Pratiques Sur Taux Sur Le Marché Interbancairesalam100% (1)

- Condition de Banque 2022Document9 pagesCondition de Banque 2022Ghouti ClayPas encore d'évaluation

- Procedure Compensation Dettes Et CreancesDocument13 pagesProcedure Compensation Dettes Et CreancesAbdelMajidMohamed100% (2)

- Chap 38 E MDocument31 pagesChap 38 E Mgqydbh5ykrPas encore d'évaluation

- David Wilkerson La VisionDocument254 pagesDavid Wilkerson La VisionJu'lightPas encore d'évaluation

- CaoDocument4 pagesCaoreine joliePas encore d'évaluation

- Eco GeneDocument24 pagesEco GeneYohan NkenguePas encore d'évaluation

- Business Plan FleuristeDocument25 pagesBusiness Plan FleuristeÃndjøūänd BēnjãmînPas encore d'évaluation

- FARD3Document2 pagesFARD3salaheddine nachid100% (1)

- Tous Les Moyens de Paiement - CANAL+ Haïti PDFDocument1 pageTous Les Moyens de Paiement - CANAL+ Haïti PDFJeffsonley ALTENAPas encore d'évaluation

- Analyse Des Ratios BancairesDocument7 pagesAnalyse Des Ratios Bancaireshatem100% (1)

- Invoice ExampleDocument2 pagesInvoice ExampleGabiPas encore d'évaluation

- 1083-Texte de L'article-3464-1-10-20230428Document26 pages1083-Texte de L'article-3464-1-10-20230428jamalxPas encore d'évaluation

- TD 1 Compt Des Sociétés Cas 1Document23 pagesTD 1 Compt Des Sociétés Cas 1Siham NaimPas encore d'évaluation

- Régularisation Des Stocks, Travaux de Clôture & Établissement Des États de SynthèseDocument26 pagesRégularisation Des Stocks, Travaux de Clôture & Établissement Des États de Synthèseabdellah etrichliPas encore d'évaluation

- Rapport de Stage La Banque PopulaireDocument26 pagesRapport de Stage La Banque PopulaireMohamed NaciriPas encore d'évaluation

- Amortissement Et ProvisionsDocument22 pagesAmortissement Et ProvisionsAB ChichoutaPas encore d'évaluation

- Chapitre 3 Le ClassicismeDocument8 pagesChapitre 3 Le ClassicismeMo SakoPas encore d'évaluation

- Techniques Bancaires Particuliers p1 Bfa 27022018 CorrigeDocument13 pagesTechniques Bancaires Particuliers p1 Bfa 27022018 CorrigeAnge Christian Epee EwanePas encore d'évaluation

- Cas RamuelleDocument5 pagesCas RamuelleNou hailaPas encore d'évaluation

- QCM 1 Mai 2010Document3 pagesQCM 1 Mai 2010eco_e5100% (1)

- 2 Choix de Modes de Financement Des InvestDocument14 pages2 Choix de Modes de Financement Des InvestAbde Ssamad TihmadinePas encore d'évaluation

- RAPPORT de STAGE Fiduciaire de Gestion eDocument23 pagesRAPPORT de STAGE Fiduciaire de Gestion ekvderPas encore d'évaluation

- 3-Chapitre 1 - Section 2 - Partie 1Document32 pages3-Chapitre 1 - Section 2 - Partie 1Ghaya Ben HamadouPas encore d'évaluation