Vous aimerez peut-être aussi

- Le syndrome périodique associé à la cryopyrine (CAPS)D'EverandLe syndrome périodique associé à la cryopyrine (CAPS)Pas encore d'évaluation

- Correction DS 1Document3 pagesCorrection DS 1farahnaijaPas encore d'évaluation

- Correction Examen Mai2012 TounsiDocument4 pagesCorrection Examen Mai2012 TounsiDora SoussiPas encore d'évaluation

- 7 Imputation RationnelleDocument5 pages7 Imputation RationnelleAnonymous ubQUMQ33maPas encore d'évaluation

- Correction - TD Comptabilité de Gestion - Exercices 2 Et 3Document4 pagesCorrection - TD Comptabilité de Gestion - Exercices 2 Et 3Ismail KarimPas encore d'évaluation

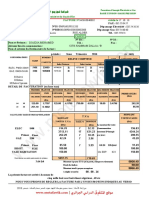

- 340419977 فاتورة الكهرباء والغاز بالجزائر ـ نموذج 2016 PDFDocument1 page340419977 فاتورة الكهرباء والغاز بالجزائر ـ نموذج 2016 PDFHamadi BankouPas encore d'évaluation

- Soltion TD #2 CD & SRDocument5 pagesSoltion TD #2 CD & SRAnas MadaniPas encore d'évaluation

- TD1 PCI Ex3 Correction Partie 1Document1 pageTD1 PCI Ex3 Correction Partie 1blackparadise870Pas encore d'évaluation

- Correction Master CCA Media 2016 Par Aziz Mayya V2 PDFDocument9 pagesCorrection Master CCA Media 2016 Par Aziz Mayya V2 PDFChamali TanjawiPas encore d'évaluation

- Corrig TD 6Document5 pagesCorrig TD 6Abdeslam ChihaPas encore d'évaluation

- Corrigé S6 Contrôle de Gestion CC 2015Document2 pagesCorrigé S6 Contrôle de Gestion CC 2015MarcodPas encore d'évaluation

- Cas Sacede1Document3 pagesCas Sacede1MarwaPas encore d'évaluation

- RapportDocument48 pagesRapportbeto.belbetoPas encore d'évaluation

- Corrigé Exercice Cout PartielDocument9 pagesCorrigé Exercice Cout Partielv.fortPas encore d'évaluation

- Offre Pour Variateur de Vitesse 98kvaDocument4 pagesOffre Pour Variateur de Vitesse 98kvaA.Gerard AdopoPas encore d'évaluation

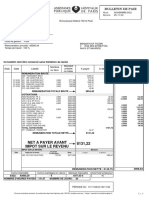

- Eco-Air Service: Facture #230078Document1 pageEco-Air Service: Facture #230078ECO-AIR SERVICEPas encore d'évaluation

- Sujet - E2 - DESCF2003 CorrigéDocument16 pagesSujet - E2 - DESCF2003 CorrigéYann TohPas encore d'évaluation

- RA D'activité Aout 2022Document20 pagesRA D'activité Aout 2022Mira FadiPas encore d'évaluation

- Correction Du TD N°5 Imputation RationnelleDocument2 pagesCorrection Du TD N°5 Imputation RationnelleTAHRIPas encore d'évaluation

- فاتورة الكهرباء والغاز بالجزائر ـ نموذجDocument18 pagesفاتورة الكهرباء والغاز بالجزائر ـ نموذجRBT AbdelkrimPas encore d'évaluation

- Aug Unite Plastique BarecheDocument24 pagesAug Unite Plastique Barechetahar mellahPas encore d'évaluation

- Cas SocaDocument7 pagesCas SocaIbtiSsam MajdubiPas encore d'évaluation

- Dimensionnement GPVDocument12 pagesDimensionnement GPVRozay McKoye KoumouPas encore d'évaluation

- Exam Fin de ModuleDocument23 pagesExam Fin de ModuleayatPas encore d'évaluation

- 01 - Motafawik.com - فاتورة الكهرباء والغاز بالجزائر ـ نموذج 2016Document15 pages01 - Motafawik.com - فاتورة الكهرباء والغاز بالجزائر ـ نموذج 2016Ma AiPas encore d'évaluation

- E1320144B1 - Rapport D'essaisDocument38 pagesE1320144B1 - Rapport D'essaisMourad BenderradjiPas encore d'évaluation

- Corrige Eff Tsge 2020 PrincipaleDocument5 pagesCorrige Eff Tsge 2020 PrincipaleIlyas Hour0% (1)

- Examen GF18Document6 pagesExamen GF18Hajar AlaouiPas encore d'évaluation

- Etude de Cas Société DUCKDocument5 pagesEtude de Cas Société DUCKYassinePas encore d'évaluation

- Méthodé Dés CV: X Y Z CF Ind 470 000 691 000 116 000 166 000 185 500 137 000 1 519 000Document2 pagesMéthodé Dés CV: X Y Z CF Ind 470 000 691 000 116 000 166 000 185 500 137 000 1 519 000Luc .DesirePas encore d'évaluation

- Document de ?Document4 pagesDocument de ?mayssaePas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- DevisDocument2 pagesDeviskonan kouakouPas encore d'évaluation

- Correction TD 1Document9 pagesCorrection TD 1douoPas encore d'évaluation

- 5éme Et 6éme Séance Chapitre 3 Date 29-04 Et 06-05Document5 pages5éme Et 6éme Séance Chapitre 3 Date 29-04 Et 06-05Mehdi BouaniaPas encore d'évaluation

- Corrigé Série N°1Document8 pagesCorrigé Série N°1Ouma100% (1)

- Correction CAG Cas SANTEDocument18 pagesCorrection CAG Cas SANTEDora SoussiPas encore d'évaluation

- Efm Reg Cae 15 v1 Corrigé 2Document3 pagesEfm Reg Cae 15 v1 Corrigé 2WissalPas encore d'évaluation

- Unité RadiateursDocument26 pagesUnité Radiateurstahar mellahPas encore d'évaluation

- CanabaexDocument9 pagesCanabaexHoàng HuệPas encore d'évaluation

- Correction Test Comptabilité de GestionDocument2 pagesCorrection Test Comptabilité de Gestionعبد الحق باداPas encore d'évaluation

- Calcul Des Couts Par La Methodes Des Centres D'analyseDocument7 pagesCalcul Des Couts Par La Methodes Des Centres D'analysejulien nkeouaPas encore d'évaluation

- Méthode ABCDocument9 pagesMéthode ABCIhab El AoumariPas encore d'évaluation

- L3 MG S1 AnaFi 1718 Corrigé Exos Dossier 3Document8 pagesL3 MG S1 AnaFi 1718 Corrigé Exos Dossier 3Mélissa Mbiatat AkemakouPas encore d'évaluation

- CDG Mars2020Document7 pagesCDG Mars2020Mouhanned WajaPas encore d'évaluation

- Dimensionnement de La Station de PompageDocument2 pagesDimensionnement de La Station de PompageboscoPas encore d'évaluation

- 2 - CDG Industrie - Ch2Document20 pages2 - CDG Industrie - Ch2Thi Hong Ngoc VUPas encore d'évaluation

- Feuille Des Réponses Examen GFIDocument4 pagesFeuille Des Réponses Examen GFIKamalPas encore d'évaluation

- Statistiques BatteriesDocument51 pagesStatistiques BatteriesTibila franck ZabréPas encore d'évaluation

- Élements de Correction GEOFC M202 VFDocument4 pagesÉlements de Correction GEOFC M202 VFHIBA HIBAPas encore d'évaluation

- Annexes Série 3 CAGDocument5 pagesAnnexes Série 3 CAGMohamed amin SaidiPas encore d'évaluation

- Contole de Gestion Chapitre Introductive. Prof Abdelghani Alini PDFDocument2 pagesContole de Gestion Chapitre Introductive. Prof Abdelghani Alini PDFGhiz LanePas encore d'évaluation

- 2022 11 BP NovembreDocument1 page2022 11 BP NovembreThiziri Benmayouf100% (1)

- Application Coûts AdministratifsDocument3 pagesApplication Coûts AdministratifsRokaya JawadPas encore d'évaluation

- Créaction D'entrpriseDocument22 pagesCréaction D'entrpriseDargouthi SafaPas encore d'évaluation

- Corrigé Partie Calculatoire DUCKDocument4 pagesCorrigé Partie Calculatoire DUCKAlice ChevalierPas encore d'évaluation

- 1.1 Corrigé Du Cas BVCDocument5 pages1.1 Corrigé Du Cas BVCmohamed bouyrhadPas encore d'évaluation

- 1 Solution Fiche 1Document6 pages1 Solution Fiche 1ibraPas encore d'évaluation

- Correction SN de Mathematiques FinancieresDocument4 pagesCorrection SN de Mathematiques FinancieresEric FowoPas encore d'évaluation

- Document 22Document3 pagesDocument 22yanis aziz nasrounPas encore d'évaluation

- Rilès NolieDocument3 pagesRilès Nolieyanis aziz nasrounPas encore d'évaluation

- Pages de F2008033Document3 pagesPages de F2008033yanis aziz nasrounPas encore d'évaluation

- CAS XYZ - CorrigéDocument1 pageCAS XYZ - Corrigéyanis aziz nasrounPas encore d'évaluation

- Operation de RestructurationDocument4 pagesOperation de Restructurationyanis aziz nasrounPas encore d'évaluation

- Aziz NASROUN Attestation de Prise en ChargeDocument2 pagesAziz NASROUN Attestation de Prise en Chargeyanis aziz nasrounPas encore d'évaluation

- Cas ProsperDocument8 pagesCas Prosperyanis aziz nasrounPas encore d'évaluation

- CV de Aziz NASROUN-21.06.2022Document1 pageCV de Aziz NASROUN-21.06.2022yanis aziz nasrounPas encore d'évaluation

- Les Raisons Cachées Du Désordre MondialDocument455 pagesLes Raisons Cachées Du Désordre MondialKr100% (1)

- SOFILOGDocument11 pagesSOFILOGYahya TmimiPas encore d'évaluation

- Rapport de Stage Pour L (1) 2Document39 pagesRapport de Stage Pour L (1) 2Rami FilaliPas encore d'évaluation

- Couverture Sociale - Les Prochaines Étapes de Déploiement - LesEco - MaDocument6 pagesCouverture Sociale - Les Prochaines Étapes de Déploiement - LesEco - MaAIT ABAHMMA HananePas encore d'évaluation

- Resumé Organisation EntrepriseDocument1 pageResumé Organisation EntrepriseMohammed AbjegPas encore d'évaluation

- Organigramme AstrÃe 2019Document1 pageOrganigramme AstrÃe 2019Akermi GhofranePas encore d'évaluation

- BAC PRO Commerce Ecrit E2 Antilles 2019 SujetDocument18 pagesBAC PRO Commerce Ecrit E2 Antilles 2019 Sujetjulie.gonnord2005Pas encore d'évaluation

- Le Business Model Canvas: Cogite Coworking Space 05 - 04 - 2016 Par: MazamDocument69 pagesLe Business Model Canvas: Cogite Coworking Space 05 - 04 - 2016 Par: MazamalainPas encore d'évaluation

- Pfe SaifDocument76 pagesPfe SaifKhemiri AzizPas encore d'évaluation

- 1282296164Document52 pages1282296164Gigarostom AlgerPas encore d'évaluation

- Fiche de Poste ARHDocument5 pagesFiche de Poste ARHninachemin4100% (1)

- MANDAT ACHETEUR - Contrat PétrolierDocument3 pagesMANDAT ACHETEUR - Contrat PétrolierScribdTranslationsPas encore d'évaluation

- CDD Responsable Commercial Et MarketingDocument12 pagesCDD Responsable Commercial Et MarketingHostel Aladin LodgePas encore d'évaluation

- Article EfranoDocument30 pagesArticle EfranoMaminandrasana Efrano RazafindradanyPas encore d'évaluation

- Système D'information Comptable Et FinancierDocument22 pagesSystème D'information Comptable Et FinancierAbdelghani100% (1)

- Plan Du CoursDocument3 pagesPlan Du CoursJibhar samuel KromanPas encore d'évaluation

- Berk3 - Solutionnaire - Chapitre 1 - CorrigçDocument3 pagesBerk3 - Solutionnaire - Chapitre 1 - CorrigçCharli CharlPas encore d'évaluation

- Cout de Revient Et StratégieDocument43 pagesCout de Revient Et StratégieyyexpertconsultPas encore d'évaluation

- TD Choix Des Investissements UVS 2022 CopieDocument8 pagesTD Choix Des Investissements UVS 2022 CopieAdama Coulibaly GBAYA100% (1)

- Séance 3 (Suite) - Comptabilité Generale ELMOUSSALI - Le CPCDocument9 pagesSéance 3 (Suite) - Comptabilité Generale ELMOUSSALI - Le CPCaya majdoubPas encore d'évaluation

- Contrat de Phase 80 CorroyageDocument1 pageContrat de Phase 80 Corroyageapi-489017636Pas encore d'évaluation

- La Protection de La Volonté Des PartiesDocument2 pagesLa Protection de La Volonté Des Partiessalaheddine100% (1)

- Projet de Fin D'etude BifounouDocument18 pagesProjet de Fin D'etude BifounouplaccakilakyemmanuelPas encore d'évaluation

- Évaluer Et Contrôler Vos FournisseursDocument22 pagesÉvaluer Et Contrôler Vos FournisseursAbderrazak ZouaghiPas encore d'évaluation

- E - Guide de Montage LiasseDocument117 pagesE - Guide de Montage LiasseChristian NgoulouPas encore d'évaluation

- Cours - Marketing de Distribution - PR SLIMANDocument13 pagesCours - Marketing de Distribution - PR SLIMANRajaa RhouliasPas encore d'évaluation

- Gestion de Distribution - 2019Document58 pagesGestion de Distribution - 2019Àïćhâ ÊlPas encore d'évaluation

- CRIPP 2017 Normes Version Finale PDFDocument7 pagesCRIPP 2017 Normes Version Finale PDFÀlMôùtàmàrrïd100% (1)

- Decouvrer La GestionDocument64 pagesDecouvrer La GestionYvesPas encore d'évaluation

- m20 Douane Et Transit 2ter TSCDocument63 pagesm20 Douane Et Transit 2ter TSCikramrachidiPas encore d'évaluation

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)