Vous aimerez peut-être aussi

- Pacte Dutreil Et Transmission DDocument11 pagesPacte Dutreil Et Transmission Dkevinondo.cPas encore d'évaluation

- Demembrement de Propriete Un Outil D Optimisation Fiscale PDFDocument3 pagesDemembrement de Propriete Un Outil D Optimisation Fiscale PDFcamli kamliciusPas encore d'évaluation

- Fiche DonationDocument2 pagesFiche DonationCONTACT FINANC-CREDITOPas encore d'évaluation

- Chapitres 3 4 Distinction Entre Entreprise Individuel Et Société SARLDocument5 pagesChapitres 3 4 Distinction Entre Entreprise Individuel Et Société SARLRosso BiancoPas encore d'évaluation

- Modèle Statuts Sarl, OHADADocument15 pagesModèle Statuts Sarl, OHADADidier100% (2)

- Chapitre 2Document6 pagesChapitre 2elise frouardPas encore d'évaluation

- RECAPITULATIFDocument15 pagesRECAPITULATIFErhan AnaPas encore d'évaluation

- P3 Chapitre 7Document8 pagesP3 Chapitre 7Milojini ManoharanPas encore d'évaluation

- Chapitre 3 - Droit FiscalDocument4 pagesChapitre 3 - Droit Fiscald776vhnvtmPas encore d'évaluation

- Les SuccessionsDocument14 pagesLes Successionsryadamine95Pas encore d'évaluation

- Modèle de Statuts D'une SARL UnipersonnelleDocument10 pagesModèle de Statuts D'une SARL UnipersonnelleK. Cyrille EKLOUPas encore d'évaluation

- La Cessation de L'activiteDocument7 pagesLa Cessation de L'activitesadkosadohPas encore d'évaluation

- Alba-Ventilation: Statuts ConstitutifsDocument6 pagesAlba-Ventilation: Statuts ConstitutifsBURPas encore d'évaluation

- DSCG 2009 Corrige Ue1 Gestion Juridique Fiscale Sociale PDFDocument14 pagesDSCG 2009 Corrige Ue1 Gestion Juridique Fiscale Sociale PDFLaed KoffiPas encore d'évaluation

- La Transmission de L'entrepriseDocument38 pagesLa Transmission de L'entreprisesadkosadohPas encore d'évaluation

- Statut Sasu Hair Chic by SamDocument8 pagesStatut Sasu Hair Chic by SamCésar MbondouPas encore d'évaluation

- La Fiscalité D'une Assurance ObsèquesDocument3 pagesLa Fiscalité D'une Assurance Obsèquesbenzarti meriemPas encore d'évaluation

- Dossier Substitution Lic Prof Droit NotarialDocument9 pagesDossier Substitution Lic Prof Droit NotariallhuissierPas encore d'évaluation

- La Cession de ControleDocument4 pagesLa Cession de ControlesadkosadohPas encore d'évaluation

- ECOWATT-SOLAR - Actes Du 21-02-2023Document14 pagesECOWATT-SOLAR - Actes Du 21-02-202344laurentmeillonPas encore d'évaluation

- La SARLDocument13 pagesLa SARLsevemassePas encore d'évaluation

- Résumé SARLDocument6 pagesRésumé SARLHamoutni MohamedPas encore d'évaluation

- Fiche Pratique Donation Dentreprise Ou Titre EntrepriseDocument25 pagesFiche Pratique Donation Dentreprise Ou Titre EntrepriseBABABO BOBABAPas encore d'évaluation

- La Transmission de La Societe A Titre OnereuxDocument4 pagesLa Transmission de La Societe A Titre OnereuxsadkosadohPas encore d'évaluation

- Devoir D0013Document7 pagesDevoir D0013a.boaca1234Pas encore d'évaluation

- Faire Une Donation de Son Vivant 6853 nhtbr8Document4 pagesFaire Une Donation de Son Vivant 6853 nhtbr8Adrien MartinPas encore d'évaluation

- Cent Dix Barber Street: StatutsDocument24 pagesCent Dix Barber Street: Statutsle tax le taxPas encore d'évaluation

- MOONBERRY - Statuts ConstitutifsDocument19 pagesMOONBERRY - Statuts ConstitutifsFontaine DuboisPas encore d'évaluation

- Holding 2712 - de Vennootschap Van Gérard DepardieuDocument6 pagesHolding 2712 - de Vennootschap Van Gérard DepardieuThierry DebelsPas encore d'évaluation

- ASSURANCE-VIE - Faut-Il Faire Une Souscription Simple Ou Une Co-SouscriptionDocument4 pagesASSURANCE-VIE - Faut-Il Faire Une Souscription Simple Ou Une Co-SouscriptionAbdoulaye SECKPas encore d'évaluation

- CH 16 Les Sociétés CivilesDocument8 pagesCH 16 Les Sociétés Civilesqvc72vyfktPas encore d'évaluation

- WILLIAM PAGE LUXURY CARS - Actes Du 12-05-2023Document16 pagesWILLIAM PAGE LUXURY CARS - Actes Du 12-05-2023andreasbenz30Pas encore d'évaluation

- Cours SociétésDocument3 pagesCours Sociétésmarine henryPas encore d'évaluation

- Statuts de Midoukpo BFR SarlDocument13 pagesStatuts de Midoukpo BFR SarlatioukpealexPas encore d'évaluation

- Chapitre III - SOCIÉTÉ EN NOM COLLECTIFDocument3 pagesChapitre III - SOCIÉTÉ EN NOM COLLECTIFNancia AndrianarivoPas encore d'évaluation

- Art 13 1Document4 pagesArt 13 1mvialmiPas encore d'évaluation

- ApportDocument5 pagesApportarij ben azizaPas encore d'évaluation

- Le Principe de Lassurance Vie 2Document2 pagesLe Principe de Lassurance Vie 2louloute grumeauPas encore d'évaluation

- UE02 2014 CorrigDocument11 pagesUE02 2014 Corrigyaoemma2906Pas encore d'évaluation

- Holding NOunDocument5 pagesHolding NOunSaad RahoutiPas encore d'évaluation

- Le Tax Market: StatutsDocument24 pagesLe Tax Market: Statutsle tax le taxPas encore d'évaluation

- STATUT SARL UnipersonnelleDocument10 pagesSTATUT SARL UnipersonnelleKintana MangaPas encore d'évaluation

- COMERCIALDocument87 pagesCOMERCIALRaluca MateiPas encore d'évaluation

- Les Statuts de L'entrepriseDocument12 pagesLes Statuts de L'entrepriseldv85.eepPas encore d'évaluation

- Succession Et Protection Du Conjoint D'Un Incapable: Master: Management Financier Et Stratégie Des OrganisationsDocument7 pagesSuccession Et Protection Du Conjoint D'Un Incapable: Master: Management Financier Et Stratégie Des OrganisationsFadwa SahniPas encore d'évaluation

- Le Tax Market: StatutsDocument21 pagesLe Tax Market: Statutsle tax le taxPas encore d'évaluation

- Questions QCM 5Document7 pagesQuestions QCM 5philberg42000Pas encore d'évaluation

- Constitution de La SNC Condition de Fond: Droit CommunDocument6 pagesConstitution de La SNC Condition de Fond: Droit Communthiyagaseelan vanmathyPas encore d'évaluation

- STATUTS EntrepriseDocument18 pagesSTATUTS EntrepriseYannick NianPas encore d'évaluation

- LA MARMITE KREOL - Attestation de Dépôt Des FondsDocument37 pagesLA MARMITE KREOL - Attestation de Dépôt Des Fondsmohinadalin.88Pas encore d'évaluation

- C8 Droit Des SociétésDocument3 pagesC8 Droit Des SociétésFresh RolPas encore d'évaluation

- SARL Plusieurs Associes Modele de StatutsDocument13 pagesSARL Plusieurs Associes Modele de StatutsAmaniPas encore d'évaluation

- SARLDocument14 pagesSARLthiyagaseelan vanmathyPas encore d'évaluation

- chap9SA 2 2Document15 pageschap9SA 2 2célia da rochaPas encore d'évaluation

- 537 CD 8 DBB 4 F 44Document6 pages537 CD 8 DBB 4 F 44GoualaPas encore d'évaluation

- QuizDocument4 pagesQuizmaxime1.pelletierPas encore d'évaluation

- Exposé de FiscalitéDocument2 pagesExposé de FiscalitétraorePas encore d'évaluation

- Cours de Fiscalité Des Personnes Physiques - IUT GEA1 - 2023Document19 pagesCours de Fiscalité Des Personnes Physiques - IUT GEA1 - 2023ddiakhaby.bbafodePas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésPas encore d'évaluation

- La rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)D'EverandLa rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)Pas encore d'évaluation

- Sujet Corrige DSCG Ue1 2015Document24 pagesSujet Corrige DSCG Ue1 2015abdouconsulting2022Pas encore d'évaluation

- La Notion D'impôt Exigible Des Comptes IndividuelsDocument1 pageLa Notion D'impôt Exigible Des Comptes IndividuelssadkosadohPas encore d'évaluation

- Apports PartielsDocument2 pagesApports PartielssadkosadohPas encore d'évaluation

- Analyses Sujets DSCG Ue1 Themes 2023Document4 pagesAnalyses Sujets DSCG Ue1 Themes 2023sadkosadohPas encore d'évaluation

- Corrige dscgUE3 2011Document11 pagesCorrige dscgUE3 2011sadkosadohPas encore d'évaluation

- Normes IFRS 2024 Quelles NouveautésDocument1 pageNormes IFRS 2024 Quelles NouveautéssadkosadohPas encore d'évaluation

- Les Retraitements Obligatoires Selon Le RèglementDocument1 pageLes Retraitements Obligatoires Selon Le RèglementsadkosadohPas encore d'évaluation

- Régime D'impositionDocument3 pagesRégime D'impositionsadkosadohPas encore d'évaluation

- Les Principales Exclusions Du Périmètre de ConsolidationDocument1 pageLes Principales Exclusions Du Périmètre de ConsolidationsadkosadohPas encore d'évaluation

- Feuilletage 2Document14 pagesFeuilletage 2sadkosadohPas encore d'évaluation

- Provisions Afférentes Aux Titres de ParticipationDocument1 pageProvisions Afférentes Aux Titres de ParticipationsadkosadohPas encore d'évaluation

- De La Negociation A La Conclusion Du ContratDocument4 pagesDe La Negociation A La Conclusion Du ContratsadkosadohPas encore d'évaluation

- Provisions Afférentes Aux Titres de ParticipationDocument1 pageProvisions Afférentes Aux Titres de ParticipationsadkosadohPas encore d'évaluation

- Cession de Parts Sociales SNCDocument3 pagesCession de Parts Sociales SNCsadkosadohPas encore d'évaluation

- Cession de Parts Sociales SNCDocument3 pagesCession de Parts Sociales SNCsadkosadohPas encore d'évaluation

- 21dscg Ue1 SujetDocument13 pages21dscg Ue1 SujetMoatemri RaafaPas encore d'évaluation

- La Mise en Sommeil Des SocietesDocument3 pagesLa Mise en Sommeil Des SocietessadkosadohPas encore d'évaluation

- DSCG 2020 Ue1 CorrigeDocument8 pagesDSCG 2020 Ue1 CorrigeMoatemri Raafa100% (1)

- La Cession Des Autres Elements de CommerceDocument2 pagesLa Cession Des Autres Elements de CommercesadkosadohPas encore d'évaluation

- La Transmission de La Societe A Titre OnereuxDocument4 pagesLa Transmission de La Societe A Titre OnereuxsadkosadohPas encore d'évaluation

- La Cessation de L'activiteDocument7 pagesLa Cessation de L'activitesadkosadohPas encore d'évaluation

- La Transmission de L'entrepriseDocument38 pagesLa Transmission de L'entreprisesadkosadohPas encore d'évaluation

- DSCG 2023 Ue1 Sujet VFDocument10 pagesDSCG 2023 Ue1 Sujet VFsadkosadohPas encore d'évaluation

- 21DSCG-UE3 SujetDocument17 pages21DSCG-UE3 SujetsadkosadohPas encore d'évaluation

- DSCG 2020 UE3 CorrigeDocument10 pagesDSCG 2020 UE3 Corrigehervé atebaPas encore d'évaluation

- Cession de Titres de ParticipationDocument3 pagesCession de Titres de ParticipationsadkosadohPas encore d'évaluation

- Paie01 2023Document3 pagesPaie01 2023bradleystephanePas encore d'évaluation

- Circuit Eco EquilibreDocument2 pagesCircuit Eco EquilibrebhjPas encore d'évaluation

- Traitement de SalaireDocument2 pagesTraitement de SalaireHhhhhPas encore d'évaluation

- 12 Autre Cotisations Regime SpecialDocument1 page12 Autre Cotisations Regime SpecialGregory KatawPas encore d'évaluation

- Comment Verifier Et Contester Sa Taxe Fonciere ExtraitDocument7 pagesComment Verifier Et Contester Sa Taxe Fonciere Extraitcalcul-taxe-fonciere.comPas encore d'évaluation

- Customer 2023-09-19 163637296Document3 pagesCustomer 2023-09-19 163637296sarah fauxPas encore d'évaluation

- Atelier DSN 2021 - HR AccessDocument60 pagesAtelier DSN 2021 - HR AccessDEMO IMMOPas encore d'évaluation

- Master 1 Promo 2023 La Fiscalité Des Particuliers Des Revenus 2022 Mars 2023Document54 pagesMaster 1 Promo 2023 La Fiscalité Des Particuliers Des Revenus 2022 Mars 2023fadilaPas encore d'évaluation

- Model de Calcul de Prix de Reviens 2020Document4 pagesModel de Calcul de Prix de Reviens 2020Fathi MonamiPas encore d'évaluation

- Résumé IRDocument3 pagesRésumé IRManal BENSALEMPas encore d'évaluation

- La Fraude Fiscale Au MarocDocument50 pagesLa Fraude Fiscale Au MarocTaha HejjajPas encore d'évaluation

- ExerciceDocument3 pagesExerciceTCHANA LIONELPas encore d'évaluation

- TVA Et La Facture D'electricité en 2019 PDFDocument3 pagesTVA Et La Facture D'electricité en 2019 PDFGarde SuissePas encore d'évaluation

- Examen 2013-2014 Final Avec Corrige - Fiscalite - PDFDocument6 pagesExamen 2013-2014 Final Avec Corrige - Fiscalite - PDFSihemeOubliePas encore d'évaluation

- Fiscalité Master Fac Supet Décembre 2018Document53 pagesFiscalité Master Fac Supet Décembre 2018Hassnae MessrarPas encore d'évaluation

- Facture-MUKEI-072022 - 159Document1 pageFacture-MUKEI-072022 - 159rrjsdy2vqtPas encore d'évaluation

- Enquete Satisfaction DgiDocument16 pagesEnquete Satisfaction DgimohcinezerPas encore d'évaluation

- Droit Fiscale 2013Document16 pagesDroit Fiscale 2013MehdiChadliPas encore d'évaluation

- Bikima Mikala Bobette B2236026KDocument1 pageBikima Mikala Bobette B2236026KJean Rene KisisaPas encore d'évaluation

- Exercice Préparation Partiel CorrigéDocument4 pagesExercice Préparation Partiel Corrigéamaury.cailletPas encore d'évaluation

- Facture Darty Iphone1 PDFDocument1 pageFacture Darty Iphone1 PDFrach73frPas encore d'évaluation

- 3 - L'is'Document18 pages3 - L'is'Khayari MohssinPas encore d'évaluation

- Tribune Impot 06 Oct Nov Dec 2020Document5 pagesTribune Impot 06 Oct Nov Dec 2020K Abraham SOROPas encore d'évaluation

- Définition - FiscalitéDocument2 pagesDéfinition - FiscalitéKomla Xana SADJO-HETSUPas encore d'évaluation

- Cas TVA Sujet Y DINH 2018Document10 pagesCas TVA Sujet Y DINH 2018Rami BenPas encore d'évaluation

- PRESENTATION TVA FranceDocument11 pagesPRESENTATION TVA FrancegeradavPas encore d'évaluation

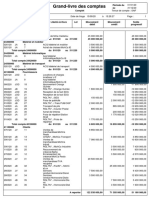

- Grand-Livre - Des - Comptes - PDF RectifiéDocument4 pagesGrand-Livre - Des - Comptes - PDF RectifiéMohamed CamaraPas encore d'évaluation

- PDF dcg04 Corrige 18Document7 pagesPDF dcg04 Corrige 18FLORISPas encore d'évaluation

- Attestation TP144602692023Document1 pageAttestation TP144602692023issam.comptabPas encore d'évaluation

- Facture - 250 04 4170949 - 2Document2 pagesFacture - 250 04 4170949 - 2jessicaorticaPas encore d'évaluation