Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Audit Fiscal PPT FinalDocument30 pagesAudit Fiscal PPT Finalanassrage75% (4)

- Exemple de Plan D'affaires RectifiéDocument25 pagesExemple de Plan D'affaires RectifiéAhmadi_Soufian_6596Pas encore d'évaluation

- Sujet E2 2016Document18 pagesSujet E2 2016Amina ImraniPas encore d'évaluation

- Axa PFE AfafDocument44 pagesAxa PFE AfafUoni Haras100% (2)

- Deuxieme Partie Audit Et Controle InterneDocument66 pagesDeuxieme Partie Audit Et Controle InterneCheikh NgomPas encore d'évaluation

- Audit Marketing D'une Compagnie D'assuranceDocument74 pagesAudit Marketing D'une Compagnie D'assuranceato100% (4)

- E2 Sujet Principal 2019Document15 pagesE2 Sujet Principal 2019Oualid Ounaceur100% (2)

- Travaux Dirrigés de L'audit Comptable Et Fi Nancier 2022Document19 pagesTravaux Dirrigés de L'audit Comptable Et Fi Nancier 2022samir adilPas encore d'évaluation

- Annale DSCG Ue4 2014 CorrigeDocument12 pagesAnnale DSCG Ue4 2014 CorrigeMustapha MaataouiPas encore d'évaluation

- Epreuve E2.2014Document14 pagesEpreuve E2.2014Amina ImraniPas encore d'évaluation

- Examen E2 2018Document14 pagesExamen E2 2018Amina ImraniPas encore d'évaluation

- 2017 Corrige Sujet PrincipalDocument6 pages2017 Corrige Sujet PrincipalHosna NaqabiPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2015 Session Rattrapage CorrigeDocument4 pagesExamen Comptabilite 2 Bac Eco 2015 Session Rattrapage CorrigeProff EcoPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2019 Normale CorrigeDocument4 pagesExamen Comptabilite 2bac Eco 2019 Normale Corrigem.rochdi9102Pas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2015 Session Normale CorrigeDocument4 pagesExamen Comptabilite 2 Bac SGC 2015 Session Normale CorrigeJalal Fadil100% (1)

- 2.sujet 2 ECO-Corrigé (RR50)Document5 pages2.sujet 2 ECO-Corrigé (RR50)samira zaidiPas encore d'évaluation

- Corrige Rattrapage19 Modifié compECODocument4 pagesCorrige Rattrapage19 Modifié compECOsamira zaidiPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2019 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2bac SGC 2019 Session Normale Corrigeayoubkarmounlk787Pas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Rattrapage CorrigeDocument3 pagesExamen Comptabilite 2bac Eco 2020 Rattrapage CorrigekatakitoPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Normale CorrigeDocument4 pagesExamen Comptabilite 2bac Eco 2020 Normale CorrigezizouanmedPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2019 Rattrapage CorrigeDocument4 pagesExamen Comptabilite 2bac Eco 2019 Rattrapage Corrigem.rochdi9102Pas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeBelmanti AhmedPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Normale CorrigeDocument4 pagesExamen Comptabilite Sciences Economiques 2018 Session Normale CorrigekatakitoPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2013 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2013 Session Normale CorrigeMohammed sefiatPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2019 Session Rattrapage CorrigeDocument5 pagesExamen Comptabilite 2bac SGC 2019 Session Rattrapage Corrigesamira zaidi100% (1)

- Examen Comptabilite 2bac SGC 2020 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2bac SGC 2020 Session Normale CorrigezizouanmedPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Rattrapage CorrigeDocument5 pagesExamen Comptabilite Sciences Economiques 2018 Session Rattrapage CorrigekatakitoPas encore d'évaluation

- Correction Examen National Comptabilite Bac2 Science Eco 2016Document5 pagesCorrection Examen National Comptabilite Bac2 Science Eco 2016Karim KhPas encore d'évaluation

- Production Des Documents Comptables Et Financiers: Comptabilité Et Gestion Etude de Cas #1Document12 pagesProduction Des Documents Comptables Et Financiers: Comptabilité Et Gestion Etude de Cas #1Oualid OunaceurPas encore d'évaluation

- مسلك علوم التدبير الدورةDocument13 pagesمسلك علوم التدبير الدورةworldruby66Pas encore d'évaluation

- Examen Comptabilite Sciences de Gestion Comptable 2018 Session Normale Corrige45Document5 pagesExamen Comptabilite Sciences de Gestion Comptable 2018 Session Normale Corrige45Brahimo BrahimPas encore d'évaluation

- Corrigés Chapitre 7Document17 pagesCorrigés Chapitre 7abdelmajid idmouhPas encore d'évaluation

- Agrégation Eco RT GestionDocument15 pagesAgrégation Eco RT GestionYouûüNesPas encore d'évaluation

- CORRIGE INDICATIF Lentreprise Et Son Environnement 2016Document6 pagesCORRIGE INDICATIF Lentreprise Et Son Environnement 2016Zakaria Achir0% (1)

- Corrigé ESG BTS 2020Document15 pagesCorrigé ESG BTS 2020wissalhaddadi006Pas encore d'évaluation

- Examen de La Session de Rattrapage S2-2018 (Énoncé+solution)Document4 pagesExamen de La Session de Rattrapage S2-2018 (Énoncé+solution)Mouad HadinePas encore d'évaluation

- الامتحان الوطني في المواد المهنية1 2020 مسلك المحاسبة الدورة العاديةDocument28 pagesالامتحان الوطني في المواد المهنية1 2020 مسلك المحاسبة الدورة العاديةboualam mouadPas encore d'évaluation

- Examen Bac Pro Comptabilite 2020 - Normal - MatinDocument19 pagesExamen Bac Pro Comptabilite 2020 - Normal - Matinfayssa laarajPas encore d'évaluation

- Sujet Principal E2-2015Document11 pagesSujet Principal E2-2015Amina ImraniPas encore d'évaluation

- Correction Examen National Session Normale 2011 PDFDocument4 pagesCorrection Examen National Session Normale 2011 PDFAli Janati IdrissiPas encore d'évaluation

- GSA 2BAC 1819 S1 C2 GC ComptabiliteDocument2 pagesGSA 2BAC 1819 S1 C2 GC ComptabiliteBrahimo Brahim100% (2)

- Epreuve E2Document9 pagesEpreuve E2Lamyae ez- zghariPas encore d'évaluation

- Série D'exercices N°3 Avec Correction - Gestion - MODULE EVALUATION CONSOLIDATION - Bac Economie & Gestion (2019-2020) Mme Aben SDocument8 pagesSérie D'exercices N°3 Avec Correction - Gestion - MODULE EVALUATION CONSOLIDATION - Bac Economie & Gestion (2019-2020) Mme Aben SLoussifiPas encore d'évaluation

- Cas Pratique 2 CorrigADocument6 pagesCas Pratique 2 CorrigAWissal LakajjouPas encore d'évaluation

- CC N°1 Cge I Couts PartielsDocument2 pagesCC N°1 Cge I Couts PartielsBidias Deum'sPas encore d'évaluation

- Cap Commerciaux 2010 Tcfe Escom ReformuleDocument17 pagesCap Commerciaux 2010 Tcfe Escom ReformuleAlexandre NDOUNAPas encore d'évaluation

- Exemple de PartielDocument5 pagesExemple de PartielRbaibi SimohamedPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2016 Session Normale CorrigeDocument4 pagesExamen Comptabilite 2 Bac SGC 2016 Session Normale Corrigesamira zaidiPas encore d'évaluation

- TD 3 - CDGDocument2 pagesTD 3 - CDGHajarPas encore d'évaluation

- Contrôle Comptabilité AnalytiqueDocument2 pagesContrôle Comptabilité AnalytiqueYousra NassouPas encore d'évaluation

- GSA 2BAC 1920 S1 C3 GC ComptabiliteDocument2 pagesGSA 2BAC 1920 S1 C3 GC Comptabilitenabilooos007Pas encore d'évaluation

- Epreuve 2017 2018 RattDocument7 pagesEpreuve 2017 2018 RattAmeni WannésPas encore d'évaluation

- Série 2 LEtat de Resultat 2020Document4 pagesSérie 2 LEtat de Resultat 2020Anouar OueslatiPas encore d'évaluation

- Compta Ana Cours 3 Cas 2 3 Cas 2 MECANI ÉnoncéDocument3 pagesCompta Ana Cours 3 Cas 2 3 Cas 2 MECANI Énoncéapi-3816400Pas encore d'évaluation

- TD N°1 - CORREX ComptaDocument3 pagesTD N°1 - CORREX ComptaSalma GhazzoulPas encore d'évaluation

- Correction TD Compta Anal 2021 2022-1Document12 pagesCorrection TD Compta Anal 2021 2022-1ivarkouadjeuPas encore d'évaluation

- TD N°1 - INPHB-etudes - Finance - Extraits Etude de CasDocument4 pagesTD N°1 - INPHB-etudes - Finance - Extraits Etude de CasMonsou Alex MongninhiPas encore d'évaluation

- CoursDocument10 pagesCoursCharles Edouard (xXScarface-DU-GhettoXx)Pas encore d'évaluation

- BTSCG 2019 Corrige E41 Cas Chauff EstDocument6 pagesBTSCG 2019 Corrige E41 Cas Chauff Estloriane.allegrePas encore d'évaluation

- Devoir 2 Modele 4 Comptabilite 2 Bac Eco Semestre 2Document3 pagesDevoir 2 Modele 4 Comptabilite 2 Bac Eco Semestre 2Mohamad BouananePas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetDocument9 pagesExamen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetzakiPas encore d'évaluation

- Session Normale+correction S2-Compta-2019Document4 pagesSession Normale+correction S2-Compta-2019Mouad Hadine100% (1)

- UE116 2022-2023 Applications 1 Cours1et2 FinanceDocument59 pagesUE116 2022-2023 Applications 1 Cours1et2 FinancechadiacoulibalyPas encore d'évaluation

- Devoir 2 Modele 1 Comptabilite 2 Bac SGC Semestre 1Document2 pagesDevoir 2 Modele 1 Comptabilite 2 Bac SGC Semestre 1AbdenbiBelghiti100% (2)

- Sujet - Examen Blanc - Mai 2019 - Compta - SeDocument4 pagesSujet - Examen Blanc - Mai 2019 - Compta - SeRania MajdoubiPas encore d'évaluation

- BTS EXERCICES 11 12 Et 13 MOYENS DE REGLEMENTDocument4 pagesBTS EXERCICES 11 12 Et 13 MOYENS DE REGLEMENTHosna NaqabiPas encore d'évaluation

- 1 2022 EXERCICES SUR LA SA SAR - CopieDocument8 pages1 2022 EXERCICES SUR LA SA SAR - CopieHosna NaqabiPas encore d'évaluation

- Sa 2020 2021 7Document9 pagesSa 2020 2021 7Hosna NaqabiPas encore d'évaluation

- 18.corrigé Séries 2 Et 3. Contrôle de Gestion S6 G E1 21Document9 pages18.corrigé Séries 2 Et 3. Contrôle de Gestion S6 G E1 21Hosna NaqabiPas encore d'évaluation

- La Fonction de Production17Document6 pagesLa Fonction de Production17oumaima faridiPas encore d'évaluation

- La CroissanceDocument11 pagesLa Croissanceoumaima faridiPas encore d'évaluation

- Cours Amortissements Couleur 2020 20201Document11 pagesCours Amortissements Couleur 2020 20201Hosna NaqabiPas encore d'évaluation

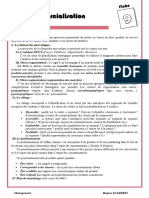

- CH 9 La CommercialisationDocument1 pageCH 9 La CommercialisationHosna NaqabiPas encore d'évaluation

- Cours Amortissements Couleur 2020 20201Document11 pagesCours Amortissements Couleur 2020 20201Hosna NaqabiPas encore d'évaluation

- CH 10 Le FinancementDocument2 pagesCH 10 Le FinancementHosna NaqabiPas encore d'évaluation

- CH 5 Décision Et PouvoirDocument1 pageCH 5 Décision Et PouvoirHosna NaqabiPas encore d'évaluation

- CH 3 La Structure de L'entrepriseDocument2 pagesCH 3 La Structure de L'entrepriseHosna NaqabiPas encore d'évaluation

- PV de Recept° V-1 - ARTICLE - TYPEDocument2 pagesPV de Recept° V-1 - ARTICLE - TYPEIki RaulPas encore d'évaluation

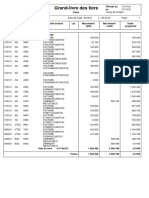

- Grand-Livre Des Tiers TaecoDocument1 pageGrand-Livre Des Tiers TaecoFranck Gabin MOUNTHOUDPas encore d'évaluation

- SONEXEDocument49 pagesSONEXEHassan TalbiPas encore d'évaluation

- Curriculum-Vitae SOGUIA KABA 2022Document2 pagesCurriculum-Vitae SOGUIA KABA 2022blissPas encore d'évaluation

- Ue10 Comptabilite ApprofondieDocument8 pagesUe10 Comptabilite ApprofondielayanePas encore d'évaluation

- Fethi HAMROUNi, Cours Audit CES-RC, 2ème PartieDocument34 pagesFethi HAMROUNi, Cours Audit CES-RC, 2ème PartieSaraPas encore d'évaluation

- Gouvernance Et Audit Marché PublicsDocument76 pagesGouvernance Et Audit Marché PublicsMajda EL BANDKIPas encore d'évaluation

- Version Francaise Experts GIPS 2007Document33 pagesVersion Francaise Experts GIPS 2007isiris34Pas encore d'évaluation

- 1659721183rapport Cour Des Comptes 2020 14072022 - Site-InterieurDocument86 pages1659721183rapport Cour Des Comptes 2020 14072022 - Site-InterieurYann Ferrand AhiléPas encore d'évaluation

- Excellence Atomique Inc Simulation Cas CpaDocument9 pagesExcellence Atomique Inc Simulation Cas CpaAdil ChahbounPas encore d'évaluation

- Notes Du Cours D'audit Comptable Et FinancierDocument7 pagesNotes Du Cours D'audit Comptable Et FinancierJuge “JMK” Mpanga kabojyaPas encore d'évaluation

- Guide SmsDocument15 pagesGuide SmsWASFIPas encore d'évaluation

- 375 - La Comptabilité Pour Les NulsDocument1 000 pages375 - La Comptabilité Pour Les NulsNgoua CalixPas encore d'évaluation

- Chapitre 1 p1 Synthese.Document3 pagesChapitre 1 p1 Synthese.mojsjsdPas encore d'évaluation

- 9001 Chap5Document6 pages9001 Chap5Mathilde BartairePas encore d'évaluation

- Iaf MD11Document11 pagesIaf MD11Tayeg RiadhPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeBelmanti AhmedPas encore d'évaluation

- Introduction Audit OperationnelDocument5 pagesIntroduction Audit Operationnelouijdane el100% (1)

- Lévaluation Des Risques en AuditDocument2 pagesLévaluation Des Risques en AuditShaýma MaãtiPas encore d'évaluation

- PLANDocument3 pagesPLANFouad DimanePas encore d'évaluation

- CIAP Guide General Audit PRG 2009Document126 pagesCIAP Guide General Audit PRG 2009BoualemDjillaliPas encore d'évaluation

- Mémoire LicenceDocument68 pagesMémoire LicenceASSOGBADJO Septime Olympe100% (1)

- Examen AuditDocument3 pagesExamen Auditmouad.nacifPas encore d'évaluation