Vous aimerez peut-être aussi

- Comptabilité GénéraleDocument45 pagesComptabilité GénéraleTéo TheveninPas encore d'évaluation

- Corrigé Applications Normes IFRS-1Document9 pagesCorrigé Applications Normes IFRS-1MohamedDouayar100% (2)

- 01-Comptabilité Générale S1Document84 pages01-Comptabilité Générale S1Khadija Abdel100% (4)

- Chapitre 4 Le Compte de RésultatDocument4 pagesChapitre 4 Le Compte de RésultatMaxence DupontPas encore d'évaluation

- Corrigé Applications Normes IFRS-1Document11 pagesCorrigé Applications Normes IFRS-1asmae hadounePas encore d'évaluation

- Partie IV TD Bilan Compte de Résultat Et Cout de ProductionDocument33 pagesPartie IV TD Bilan Compte de Résultat Et Cout de ProductionArmand FOSSIPas encore d'évaluation

- Td1 CorrectionDocument5 pagesTd1 Correctionsomia harbachPas encore d'évaluation

- Corrigé TD 1Document5 pagesCorrigé TD 1nourlatafi2304Pas encore d'évaluation

- Exo BilanDocument5 pagesExo BilanFella BenhasselPas encore d'évaluation

- Manuel de Puissance en Comptabilité GénéraleDocument43 pagesManuel de Puissance en Comptabilité Généralefpn fpn100% (1)

- Introduction À La Gestion Comptable Contrôle Du 30 Novembre 2007 Corrigé Indicatif Exercice 1Document6 pagesIntroduction À La Gestion Comptable Contrôle Du 30 Novembre 2007 Corrigé Indicatif Exercice 1LayewPas encore d'évaluation

- ExtraitDocument8 pagesExtraitYounes FounounePas encore d'évaluation

- Les Comptes de GestionDocument4 pagesLes Comptes de Gestionsoungalo ouattaraPas encore d'évaluation

- Cour Compta PDFDocument135 pagesCour Compta PDFWoody BilPas encore d'évaluation

- TD - Diagnostic Financier - Enoncé - 2024Document7 pagesTD - Diagnostic Financier - Enoncé - 2024amiriachraf27Pas encore d'évaluation

- Correction TD Etat de ResultatDocument7 pagesCorrection TD Etat de ResultatAmeni KhPas encore d'évaluation

- Série CPCDocument2 pagesSérie CPCsabbar aminePas encore d'évaluation

- Chap 2 - Applications Et Cas - Analyse Du CRDocument14 pagesChap 2 - Applications Et Cas - Analyse Du CRGhadoui AminePas encore d'évaluation

- Exercices CPC-convertiDocument7 pagesExercices CPC-convertiRIYAD MOUBARIKPas encore d'évaluation

- ComptabiliteApprofondie TD 2016-2017 EtudiantsDocument25 pagesComptabiliteApprofondie TD 2016-2017 Etudiantskaidi chaimaaPas encore d'évaluation

- Comptabilité AnalytiqueDocument44 pagesComptabilité AnalytiqueSamah JabriPas encore d'évaluation

- Notes Presentation Gestion FinancièreDocument60 pagesNotes Presentation Gestion FinancièreKhadijaPas encore d'évaluation

- Chapitre N°4 Compte de ResultatDocument16 pagesChapitre N°4 Compte de Resultatpatinda Pascal KaborePas encore d'évaluation

- Travaux Dirigés en Finance Dentreprise UAM 2023Document3 pagesTravaux Dirigés en Finance Dentreprise UAM 2023papabiranediop2Pas encore d'évaluation

- La Compta 2 - Bilan Et Cte de RDocument6 pagesLa Compta 2 - Bilan Et Cte de RSahbi DkhiliPas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- Série D'exercice Compta Générale-1Document12 pagesSérie D'exercice Compta Générale-1Émile M'BAYOU100% (1)

- Applications Compte de RésultatDocument3 pagesApplications Compte de Résultatmarine.perrier1Pas encore d'évaluation

- Consolidation Des Comptes 2ème PartieDocument3 pagesConsolidation Des Comptes 2ème PartieINDIPas encore d'évaluation

- 2-1 Cas TeaShop Enoncé Etudiants CR BilanDocument1 page2-1 Cas TeaShop Enoncé Etudiants CR BilanLosseni CherifPas encore d'évaluation

- Iscae Compta Gestion 2013Document16 pagesIscae Compta Gestion 2013imanesabbar804Pas encore d'évaluation

- Chap 7Document33 pagesChap 7amine ghadouiPas encore d'évaluation

- Juin 2015 - C4091506Document8 pagesJuin 2015 - C4091506iemakam7377Pas encore d'évaluation

- Chapitre 2 - Le Bilan 2Document7 pagesChapitre 2 - Le Bilan 2charlinePas encore d'évaluation

- 214 - Applications2 SERIE 1Document5 pages214 - Applications2 SERIE 1Med LaaboubiPas encore d'évaluation

- UE 6 - Finance D'entrepriseDocument38 pagesUE 6 - Finance D'entrepriseGédéon AkradjiPas encore d'évaluation

- 116 Serie1 SIG Exercice Sans CalculatriceDocument5 pages116 Serie1 SIG Exercice Sans Calculatricelenubien Tchokonte YamatchuiPas encore d'évaluation

- Introduction Comptabilite GeneraleDocument32 pagesIntroduction Comptabilite GeneralealouachePas encore d'évaluation

- BTS PrepaDocument4 pagesBTS PrepaRomuald BongoPas encore d'évaluation

- SIG TD CorrigeDocument3 pagesSIG TD CorrigeHamza OmarPas encore d'évaluation

- Modélisation VIERGE Des États ComptablesDocument35 pagesModélisation VIERGE Des États ComptablesMathieu TissotPas encore d'évaluation

- Exo Compte de ResultatDocument4 pagesExo Compte de ResultatFella BenhasselPas encore d'évaluation

- Bilan FinancierDocument31 pagesBilan FinancierSamar NeslePas encore d'évaluation

- Sujet Analyse Financière 3Document2 pagesSujet Analyse Financière 3tharouma soumiaPas encore d'évaluation

- Correction Fiche de TD ComptaDocument9 pagesCorrection Fiche de TD ComptaOrnel DJEUDJI NGASSAMPas encore d'évaluation

- Devoir de Groupes - Compte Consolidã© S Et Comptes Combinã© S 2024-CCADocument4 pagesDevoir de Groupes - Compte Consolidã© S Et Comptes Combinã© S 2024-CCAcvm4hrf9hvPas encore d'évaluation

- Test Dévaluation Corrigé N°2Document8 pagesTest Dévaluation Corrigé N°2Geiles LebenPas encore d'évaluation

- CH3 Bilan Et Compte de Rã©sultatDocument20 pagesCH3 Bilan Et Compte de Rã©sultatabdoullahsakhoPas encore d'évaluation

- Compta Gestion123et4M9GISIBA1GPIP1Document55 pagesCompta Gestion123et4M9GISIBA1GPIP1ename etisaklePas encore d'évaluation

- Énoncé Cas MétropoleDocument1 pageÉnoncé Cas Métropoleqfbtyx689vPas encore d'évaluation

- Exercice TFTDocument4 pagesExercice TFTelmehadji larbaouiPas encore d'évaluation

- Cours de Finance D'entrepriseDocument63 pagesCours de Finance D'entrepriseMohamed Amine El Berchoui100% (1)

- Lecture Des États FinanciersDocument3 pagesLecture Des États FinanciersMouhamed DiopPas encore d'évaluation

- 5-fiches-UE-6 FinanceDocument11 pages5-fiches-UE-6 FinanceMorganPas encore d'évaluation

- Cours Oc Cg1 2021Document95 pagesCours Oc Cg1 2021alphonsinefofackPas encore d'évaluation

- Comptabilité FinancièreDocument21 pagesComptabilité FinancièreNawfel FroujaPas encore d'évaluation

- TD l3 Gestion Financiere-2Document6 pagesTD l3 Gestion Financiere-2Nana MariamaPas encore d'évaluation

- Chapitre 2 Le Compte de RésultatDocument19 pagesChapitre 2 Le Compte de Résultatlouise le brazidecPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Chapitre 1Document6 pagesChapitre 1Saida Ait bouhouchPas encore d'évaluation

- Choix Du Mode de FinancementDocument4 pagesChoix Du Mode de Financementnouha anbPas encore d'évaluation

- SujetDocument2 pagesSujetPierre MichelPas encore d'évaluation

- CORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechDocument14 pagesCORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechOussama AgoumiPas encore d'évaluation

- Devoir 3 EmeDocument3 pagesDevoir 3 EmeHiba JenzriPas encore d'évaluation

- Lean Canvas 2020Document1 pageLean Canvas 2020Olivier BogartsPas encore d'évaluation

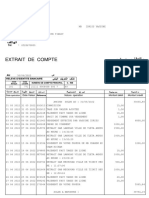

- Extrait de Compte: AgenceDocument2 pagesExtrait de Compte: AgenceIDriss YassinePas encore d'évaluation

- Centrale Danone 2017Document6 pagesCentrale Danone 2017kaoPas encore d'évaluation

- CCP Francais Politque Commerciale CommuneDocument55 pagesCCP Francais Politque Commerciale CommuneseydianPas encore d'évaluation

- Rapport de Stage Final11 2Document45 pagesRapport de Stage Final11 2riahyilyes14Pas encore d'évaluation

- Bilan FinancierDocument59 pagesBilan FinancierYasmin BizidPas encore d'évaluation

- L'Entreprise Et Son EnvironnementDocument31 pagesL'Entreprise Et Son Environnementsimo chaouPas encore d'évaluation

- Spe Sciences Eco Sociales 2021 Centres Etranger 2 Sujet OfficielDocument15 pagesSpe Sciences Eco Sociales 2021 Centres Etranger 2 Sujet OfficielLEHBIBE MARIEMEPas encore d'évaluation

- Avis 2:15Document44 pagesAvis 2:15Viviane Gamond-RiusPas encore d'évaluation

- 10 Outils de L Investisseur Camil MIKOLAJCZACK 1707493199Document19 pages10 Outils de L Investisseur Camil MIKOLAJCZACK 1707493199Abdelhak EL HraichaPas encore d'évaluation

- Togo Projet RouteAflaoSanveCondjiDocument80 pagesTogo Projet RouteAflaoSanveCondjiEmma SezouhlonPas encore d'évaluation

- Types de Risques FinanciersDocument4 pagesTypes de Risques FinanciersMeli MaylessPas encore d'évaluation

- Relation ISO9001-ISO14001Document40 pagesRelation ISO9001-ISO14001salah mebarkiPas encore d'évaluation

- Droit Fiscal Ivoirien - Cours PDFDocument44 pagesDroit Fiscal Ivoirien - Cours PDFAlberto SORO100% (1)

- Diversite Des Styles de DirectionDocument14 pagesDiversite Des Styles de DirectionmoussaouimohamedPas encore d'évaluation

- Histoire de La DouaneDocument22 pagesHistoire de La Douanekawtar ayPas encore d'évaluation

- RSG 261 0167Document9 pagesRSG 261 0167Mouna Jegham BellalahPas encore d'évaluation

- NewspaperDocument12 pagesNewspapermade waruwuPas encore d'évaluation

- Excel Aufgaben 23.02.21Document5 pagesExcel Aufgaben 23.02.21MathysPas encore d'évaluation

- Projet Maison D'hôte PHM Master 1Document9 pagesProjet Maison D'hôte PHM Master 1agopatPas encore d'évaluation

- Xlgroupe Slides Web Formation VSM 160510140921Document39 pagesXlgroupe Slides Web Formation VSM 160510140921Bilel LetaiefPas encore d'évaluation

- UEMOA Directive 2022 01 Cadre Partenariat Public PriveDocument24 pagesUEMOA Directive 2022 01 Cadre Partenariat Public PriveBacar DjoumoiPas encore d'évaluation

- Relations - Santé, Economie Et EnvironnementDocument13 pagesRelations - Santé, Economie Et EnvironnementLeila SadokPas encore d'évaluation

- Economie Um6ssDocument41 pagesEconomie Um6ssYassmine LazrakPas encore d'évaluation

- Conditions Promotionnelles CashbackLiners100BEFRdocxDocument3 pagesConditions Promotionnelles CashbackLiners100BEFRdocxnoaamaneguerbouzPas encore d'évaluation