Vous aimerez peut-être aussi

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Les Charges Du PersonnelDocument11 pagesLes Charges Du PersonnelChiraz GharbiPas encore d'évaluation

- B1 Rédiger Une Lettre de Motivation EnseignantDocument10 pagesB1 Rédiger Une Lettre de Motivation EnseignantRexeyPas encore d'évaluation

- Module 1 - Élaborer Et Adapter en Continu L'offre de Produits Et de ServicesDocument22 pagesModule 1 - Élaborer Et Adapter en Continu L'offre de Produits Et de ServicesThomas RoyPas encore d'évaluation

- NF DTU 34.1 P2 Mise en Oeuvre Des Fermetures Et StoresDocument21 pagesNF DTU 34.1 P2 Mise en Oeuvre Des Fermetures Et StoresPatrick GARCIAPas encore d'évaluation

- GP Chut Je Lis PDFDocument240 pagesGP Chut Je Lis PDFsherrie_gimenezPas encore d'évaluation

- Formation Sur ITSDocument45 pagesFormation Sur ITSLouis SamakéPas encore d'évaluation

- IrDocument82 pagesIrZakaria ErrohiPas encore d'évaluation

- La Gestion Pratique de La Paie en EntrepriseDocument29 pagesLa Gestion Pratique de La Paie en Entrepriseoooyac0% (1)

- ImpÃt Sur Le RevenuDocument86 pagesImpÃt Sur Le RevenuMohamed BouladamPas encore d'évaluation

- Impôt Sur Le RevenuDocument103 pagesImpôt Sur Le RevenuISMAIL EN NASRI0% (1)

- Chapitre 2 Les Charges de PersonnelDocument8 pagesChapitre 2 Les Charges de PersonnelYasmin Bizid100% (2)

- CHAPITRE II Presentation Du Système Fiscal A TIRER 2Document4 pagesCHAPITRE II Presentation Du Système Fiscal A TIRER 2Ismaël SogobaPas encore d'évaluation

- Support de Cours - IRDocument27 pagesSupport de Cours - IRKhadija BelhPas encore d'évaluation

- Réforme ISDocument4 pagesRéforme ISNgoran ClémentPas encore d'évaluation

- Memoire Power Point LP IaDocument23 pagesMemoire Power Point LP IaHenry ViganPas encore d'évaluation

- Impôt Sur Le Revenu 22-23Document129 pagesImpôt Sur Le Revenu 22-23Yusra J'bPas encore d'évaluation

- Cours Cg2 21 Septembre 2023 Doc Determination RF IrDocument134 pagesCours Cg2 21 Septembre 2023 Doc Determination RF Irkevinlk35Pas encore d'évaluation

- Dessous) : Les Taxes Assises Sur Les SalairesDocument6 pagesDessous) : Les Taxes Assises Sur Les SalairesbrownPas encore d'évaluation

- Support 4Document8 pagesSupport 4kirstenvianou40Pas encore d'évaluation

- BulletinDocument8 pagesBulletinfatimary&Pas encore d'évaluation

- Fiscalite Et CotisationDocument3 pagesFiscalite Et CotisationAurélien De Dieu BeniPas encore d'évaluation

- Impà T Sur Le RevenuDocument86 pagesImpà T Sur Le RevenuSalah-Eddine TourabiPas encore d'évaluation

- Impôt Sur Les Traitements Et Salaires - CopieDocument7 pagesImpôt Sur Les Traitements Et Salaires - CopieModyCamara100% (1)

- Calcul Des SalairesDocument20 pagesCalcul Des Salaireshindazm12Pas encore d'évaluation

- Impôt Sur Le revenu-IRDocument8 pagesImpôt Sur Le revenu-IRSarah KoubiPas encore d'évaluation

- Cours Du 22 Avril 2022Document40 pagesCours Du 22 Avril 2022afaf kissamiPas encore d'évaluation

- Réforme Des Impôts Sur Les Salaires en Côte D'ivoireDocument4 pagesRéforme Des Impôts Sur Les Salaires en Côte D'ivoireMarcel YAO100% (4)

- Salaire tcm188 295513Document32 pagesSalaire tcm188 295513Abdelhadi Ait AllalPas encore d'évaluation

- Etablir Des Bulletins de Paie - CoursDocument10 pagesEtablir Des Bulletins de Paie - CoursANNEPas encore d'évaluation

- INIT2 Chapitre 2Document5 pagesINIT2 Chapitre 2Nourman GentlmanPas encore d'évaluation

- CH 8 Taxe Sur Les SalairesDocument3 pagesCH 8 Taxe Sur Les Salaireskyliefabiola13Pas encore d'évaluation

- Chap 5 - L'IRDocument5 pagesChap 5 - L'IRLEKMAPas encore d'évaluation

- Resume Traitement de Salaires B 160212013335Document2 pagesResume Traitement de Salaires B 160212013335bethPas encore d'évaluation

- Resume Traitement de Salaires B 160212013335Document2 pagesResume Traitement de Salaires B 160212013335mohammedPas encore d'évaluation

- Traitement Fiscal Et Social Du Salaire Lp3 Acg TCFDocument31 pagesTraitement Fiscal Et Social Du Salaire Lp3 Acg TCFDéborahPas encore d'évaluation

- Module Fiscalite Des SalairesDocument20 pagesModule Fiscalite Des SalairesTorryn CynthiaPas encore d'évaluation

- Rapport de Stage FiduciaireDocument18 pagesRapport de Stage FiduciaireMohsine TaiboubiPas encore d'évaluation

- Chap Troisieme Ir NouveauDocument39 pagesChap Troisieme Ir Nouveauabdelouahed jridiPas encore d'évaluation

- La Méthode de Calcul Du SalaireDocument4 pagesLa Méthode de Calcul Du SalaireElbanki100% (1)

- L'ir Salariale 'Document27 pagesL'ir Salariale 'Wïjdãne BougattayaPas encore d'évaluation

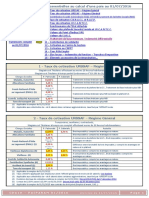

- Toutes Les Valeurs Essentielles Au Calcul D'une Paie Au 01/07/2016Document7 pagesToutes Les Valeurs Essentielles Au Calcul D'une Paie Au 01/07/2016Anonymous TLiMzdPPas encore d'évaluation

- Méthode de Calcul de SalaireDocument3 pagesMéthode de Calcul de SalaireElbankiPas encore d'évaluation

- 537e2380e81fa PDFDocument18 pages537e2380e81fa PDFSandrine mallyPas encore d'évaluation

- Principe de de Ütermination Du Re Üsultat FiscalDocument9 pagesPrincipe de de Ütermination Du Re Üsultat FiscalNico O YenPas encore d'évaluation

- Présentation: Système Fiscal MarocainDocument14 pagesPrésentation: Système Fiscal MarocainYounes A-b100% (1)

- Impot Sur Le Revenu Exercices Et Synthèese Du Cours PDFDocument7 pagesImpot Sur Le Revenu Exercices Et Synthèese Du Cours PDFHamza Chahib100% (1)

- UE4 2021 CorrigeDocument8 pagesUE4 2021 CorrigeMoatemri RaafaPas encore d'évaluation

- Intro IrDocument6 pagesIntro Irpetitcarla31Pas encore d'évaluation

- Calcul Du Salaire Net Mensuel Au MarocDocument2 pagesCalcul Du Salaire Net Mensuel Au MarocEl Hassane Bajdou100% (1)

- Irpp NouveautesDocument8 pagesIrpp NouveautesTouaiti RabiiPas encore d'évaluation

- PDF dcg04 Corrige 22Document9 pagesPDF dcg04 Corrige 22Chris FloricPas encore d'évaluation

- Rapport de Stage FiduciaireDocument24 pagesRapport de Stage Fiduciaireanasennouri50Pas encore d'évaluation

- Frais de PersonnelDocument14 pagesFrais de PersonnelMichel DonvidePas encore d'évaluation

- Bulletin de SalaireDocument11 pagesBulletin de SalaireBrima George BoimaPas encore d'évaluation

- Avis D Impot 2012 Sur Les Revenus 2011Document4 pagesAvis D Impot 2012 Sur Les Revenus 2011kaisnour75014Pas encore d'évaluation

- RIDocument2 pagesRIhi chamPas encore d'évaluation

- SalaireDocument2 pagesSalaireHayét ZmaltaPas encore d'évaluation

- Legislation Des Salaires - 001Document13 pagesLegislation Des Salaires - 001Cheick Oumar Lassana CAMARA100% (3)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- TVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)D'EverandTVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)Pas encore d'évaluation

- Taf 16-30Document15 pagesTaf 16-30lewisroPas encore d'évaluation

- Comptable PHARMA Sans VisitesDocument10 pagesComptable PHARMA Sans VisiteslewisroPas encore d'évaluation

- Pratique de La Comptabilité Générale Dans Le BTPDocument2 pagesPratique de La Comptabilité Générale Dans Le BTPlewisroPas encore d'évaluation

- Tableaux OG BNCDocument34 pagesTableaux OG BNCbenod27639Pas encore d'évaluation

- Business Plan - Les Tableaux FinanciersDocument6 pagesBusiness Plan - Les Tableaux FinancierslewisroPas encore d'évaluation

- Urbica 2 25.05.2018Document2 pagesUrbica 2 25.05.2018lewisroPas encore d'évaluation

- CHEF COMPTABLE ET FINANCIER BTP - Offres D'emploi - Educarriere - CiDocument2 pagesCHEF COMPTABLE ET FINANCIER BTP - Offres D'emploi - Educarriere - CilewisroPas encore d'évaluation

- Directeur Administratif Et FinancierDocument6 pagesDirecteur Administratif Et FinancierlewisroPas encore d'évaluation

- Responsable AdministratifDocument12 pagesResponsable AdministratiflewisroPas encore d'évaluation

- Création D'une HoldingDocument20 pagesCréation D'une HoldinglewisroPas encore d'évaluation

- Domaine de La Finance Et Du ControleDocument2 pagesDomaine de La Finance Et Du ControlelewisroPas encore d'évaluation

- aSSISTANCE ENTREPRISEDocument10 pagesaSSISTANCE ENTREPRISElewisroPas encore d'évaluation

- Education CiviqueDocument30 pagesEducation CiviquelewisroPas encore d'évaluation

- EcritureDocument41 pagesEcriturelewisroPas encore d'évaluation

- Impacts Mise en Place Controle Gestion PerformanceDocument34 pagesImpacts Mise en Place Controle Gestion PerformancelewisroPas encore d'évaluation

- Chapitre 1 Processus de CGDocument24 pagesChapitre 1 Processus de CGlewisroPas encore d'évaluation

- Evenements 2Document24 pagesEvenements 2Daniela BunoaicaPas encore d'évaluation

- Rapport Hebdomadaire CHECDocument31 pagesRapport Hebdomadaire CHECSoria LouboungouPas encore d'évaluation

- Chap2 GSM PDFDocument55 pagesChap2 GSM PDFNisrine BahriPas encore d'évaluation

- Ar Bilan Sci 2021Document1 pageAr Bilan Sci 2021thivoyonPas encore d'évaluation

- Actionnariat SalariéDocument4 pagesActionnariat SalariéLamyaa ErrayPas encore d'évaluation

- 7 Étapes Pour Lancer Sa Marque de VêtementsDocument13 pages7 Étapes Pour Lancer Sa Marque de VêtementsmedhiferrosPas encore d'évaluation

- Croquer La Vie À Pleines Dents Exprime L AccordDocument3 pagesCroquer La Vie À Pleines Dents Exprime L AccordylonikaPas encore d'évaluation

- Chap 07Document30 pagesChap 07Issam Sembati100% (1)

- Tapie: L'arrêt de La Cour de CassationDocument21 pagesTapie: L'arrêt de La Cour de CassationLaurent MAUDUITPas encore d'évaluation

- PIP Attendes Et Besoin Plan D'action Délai Responsable: ClientDocument1 pagePIP Attendes Et Besoin Plan D'action Délai Responsable: ClientEimad BlyPas encore d'évaluation

- Dossier Steeman Biblio FilmoDocument36 pagesDossier Steeman Biblio FilmoWriterIncPas encore d'évaluation

- Targum Ou TargoumDocument5 pagesTargum Ou TargoumyeshuaPas encore d'évaluation

- Les Destins de La MasturbationDocument20 pagesLes Destins de La MasturbationBruno KinoshitaPas encore d'évaluation

- 02 InitiationDocument13 pages02 InitiationTRAOREPas encore d'évaluation

- Le Message PhotographiqueDocument13 pagesLe Message PhotographiqueericooalPas encore d'évaluation

- PrezentareDocument34 pagesPrezentareA. C. E.Pas encore d'évaluation

- Emma Et La Perle Blanche PDFDocument25 pagesEmma Et La Perle Blanche PDFMonica M EtchegarayPas encore d'évaluation

- Tarea 4 Conversacion Francesa 1 Exercices - Du - Devoir - 4. LewinDocument5 pagesTarea 4 Conversacion Francesa 1 Exercices - Du - Devoir - 4. LewinDilenny APas encore d'évaluation

- Formation Sur L'évaluation Au Cycle SecondaireDocument3 pagesFormation Sur L'évaluation Au Cycle Secondairemourad oumansourPas encore d'évaluation

- Market SensoDocument10 pagesMarket SensoDaouda MagassoubaPas encore d'évaluation

- 16 M.ncaDocument132 pages16 M.ncaAbdouli Roukaya100% (1)

- Rapport Reconstruction PDFDocument37 pagesRapport Reconstruction PDFsamvipPas encore d'évaluation

- Chap 5 Transistor JFET MOSFETDocument15 pagesChap 5 Transistor JFET MOSFETBLYNK STEELPas encore d'évaluation

- Bacacier-Pannes ZDocument4 pagesBacacier-Pannes ZM MEHENNIPas encore d'évaluation

- Management Des Systemes Dinformation - ExposeDocument13 pagesManagement Des Systemes Dinformation - Exposepascal sohoPas encore d'évaluation

- Classification Des LogementsDocument1 pageClassification Des LogementsPaul KoudougouPas encore d'évaluation