Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- QCM 2021Document4 pagesQCM 2021Soad Akarraouch100% (5)

- Exercice Corrigs Comptabilite AnalytiqueDocument5 pagesExercice Corrigs Comptabilite AnalytiqueKamil Cham100% (1)

- Compta AnalytiqueDocument13 pagesCompta AnalytiqueAchraf AchrafPas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Exo Corrige Comptabilite AnalytiqueDocument4 pagesExo Corrige Comptabilite Analytiquebombflex50% (4)

- La Methode Des Coûts CompletsDocument6 pagesLa Methode Des Coûts CompletsNacer Idjedarene100% (1)

- Comptabilité Analytique - La Méthode Des Sections HomogènesDocument8 pagesComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUPas encore d'évaluation

- PROJET MULTISERVICES Pape Sarra THIAMDocument10 pagesPROJET MULTISERVICES Pape Sarra THIAMpape86% (7)

- Série D'exercices Sur La Gestion de La Production Bac Economie Et GestionDocument82 pagesSérie D'exercices Sur La Gestion de La Production Bac Economie Et GestionHajjej Yasser0% (1)

- Méthode ABCDocument9 pagesMéthode ABCIhab El AoumariPas encore d'évaluation

- PFE Marketing SensorielDocument78 pagesPFE Marketing Sensorielali50% (2)

- MémoireDocument67 pagesMémoireA M I N100% (2)

- Baromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounD'EverandBaromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounPas encore d'évaluation

- La Distribution Multicanal, Crosscanal Et OmnicanalDocument2 pagesLa Distribution Multicanal, Crosscanal Et OmnicanalRTGEDZSPas encore d'évaluation

- Corrigé Série N°1Document8 pagesCorrigé Série N°1Ouma100% (1)

- 117 Exam Essai 2017 CorrigeDocument14 pages117 Exam Essai 2017 CorrigeMarc Justin NgassamPas encore d'évaluation

- Impact Des Ide Sur L'economie MarocaineDocument24 pagesImpact Des Ide Sur L'economie MarocaineHalima KournafPas encore d'évaluation

- Business Plan Boutique de Meches 3Document15 pagesBusiness Plan Boutique de Meches 3bouvalentin227Pas encore d'évaluation

- J - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseDocument7 pagesJ - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseNoel RaharinantenainaPas encore d'évaluation

- A Savoir Pour Continuer Le PlanDocument5 pagesA Savoir Pour Continuer Le Plandabire jeromePas encore d'évaluation

- Biblio TechDocument44 pagesBiblio Tech40013666Pas encore d'évaluation

- Fiche de Travaux Diriges Bts2 GLTDocument20 pagesFiche de Travaux Diriges Bts2 GLTfabrice timamoPas encore d'évaluation

- Les Immobilisations CorporellesDocument17 pagesLes Immobilisations CorporellesSara TirPas encore d'évaluation

- DBTS043Document4 pagesDBTS043MEHDI EL HAIDIPas encore d'évaluation

- Projet Installation D'une Unité de Production D'eau PotableDocument4 pagesProjet Installation D'une Unité de Production D'eau Potableabdel manaf ZAKARIPas encore d'évaluation

- Méthode Des Coûts CompletsDocument14 pagesMéthode Des Coûts CompletsFadila CheradiPas encore d'évaluation

- CAS Entreprise - PRDocument1 pageCAS Entreprise - PRyanis aziz nasrounPas encore d'évaluation

- 2023 01 26 Plan Financier Imprimerie FabriceDocument8 pages2023 01 26 Plan Financier Imprimerie FabriceAsile PMPas encore d'évaluation

- Alouane Abdelmalik - Mac PDFDocument19 pagesAlouane Abdelmalik - Mac PDFAlOuaneAbdelmalekPas encore d'évaluation

- Entreprise - PRDocument1 pageEntreprise - PRSalimaPas encore d'évaluation

- CM 2016 Et 2017Document10 pagesCM 2016 Et 2017Ange Duval Kengne OuafoPas encore d'évaluation

- Sixieme PartieDocument5 pagesSixieme PartieČęllöü RGPas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- Business Plan-Partie Financiere F.ADocument44 pagesBusiness Plan-Partie Financiere F.AAstou DioufPas encore d'évaluation

- Classeur 2Document5 pagesClasseur 2Solange LonkoPas encore d'évaluation

- Classeur 2Document5 pagesClasseur 2Solange LonkoPas encore d'évaluation

- Fiche Chapitre 1Document8 pagesFiche Chapitre 1qfbtyx689vPas encore d'évaluation

- Activity Based CostingDocument25 pagesActivity Based Costingali.belabbaci576Pas encore d'évaluation

- JAM - Coûts Complet - CorrigéDocument5 pagesJAM - Coûts Complet - CorrigévictorPas encore d'évaluation

- Analyse FinancièreDocument7 pagesAnalyse FinancièreUlrich Thibaut DedjiroPas encore d'évaluation

- Nom Du PromoteurWWWDocument13 pagesNom Du PromoteurWWWHabib Riadh BouzianePas encore d'évaluation

- Correction Serie Cours 1Document6 pagesCorrection Serie Cours 1farahnaijaPas encore d'évaluation

- Methode AbcDocument20 pagesMethode AbcWarda FloraPas encore d'évaluation

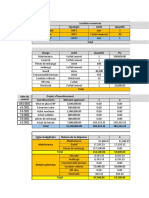

- Etude Financière LifeCareDocument19 pagesEtude Financière LifeCareNawres WesletiPas encore d'évaluation

- CA - Séance 4Document18 pagesCA - Séance 4Maraa KechhPas encore d'évaluation

- Correction Fiche TD Sur La M Thode ABC PDFDocument3 pagesCorrection Fiche TD Sur La M Thode ABC PDFRania BelaziPas encore d'évaluation

- TD Coût CompletDocument2 pagesTD Coût CompletDady boubsPas encore d'évaluation

- TD 5 Et 7Document8 pagesTD 5 Et 7Ano Nymous ProPas encore d'évaluation

- Framboise SujetDocument12 pagesFramboise SujetAhmed AbdourabihiPas encore d'évaluation

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- Exo de CG 2020Document8 pagesExo de CG 2020TIENE RAOULPas encore d'évaluation

- Dokumen - Tips Projet-EmboucheDocument14 pagesDokumen - Tips Projet-EmboucheTraore YalalyPas encore d'évaluation

- Cas Pratique CorrigéDocument13 pagesCas Pratique CorrigéwakrimsaraPas encore d'évaluation

- DCG Correction Cas 8Document10 pagesDCG Correction Cas 8Oubay BbrPas encore d'évaluation

- Prepa Compo l2 Gestion en Comptabilte Analytiqu e Et Analyse FinanciereDocument4 pagesPrepa Compo l2 Gestion en Comptabilte Analytiqu e Et Analyse FinanciereF. Bruce-Vital KonéPas encore d'évaluation

- Cours Partie 2 PDFDocument6 pagesCours Partie 2 PDFHalima HassanouPas encore d'évaluation

- Corrige Du Devoir Ue11-D008: 1. Budget Des VentesDocument5 pagesCorrige Du Devoir Ue11-D008: 1. Budget Des VenteslenaistomorodivinegracePas encore d'évaluation

- Gestion 2Document3 pagesGestion 2Hilasse SawadogoPas encore d'évaluation

- A. Définition de L'idée de Projet: Fabrication D'un Banc D'essai HydrauliqueDocument2 pagesA. Définition de L'idée de Projet: Fabrication D'un Banc D'essai HydrauliqueSofien LakhalPas encore d'évaluation

- Etude Financière Prévisionnelle Sur 5 AnsDocument18 pagesEtude Financière Prévisionnelle Sur 5 AnsecocelanPas encore d'évaluation

- Plan de Financement (Culture Entrepreneuriale) KKDocument18 pagesPlan de Financement (Culture Entrepreneuriale) KKKHALID OULDKSIRAPas encore d'évaluation

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

- ACCUEILDocument5 pagesACCUEILpatrickapeeonlinePas encore d'évaluation

- Memoire V2Document29 pagesMemoire V2patrickapeeonlinePas encore d'évaluation

- Agro AlimentaireDocument29 pagesAgro AlimentairepatrickapeeonlinePas encore d'évaluation

- Projet-Dukire UbukeneDocument31 pagesProjet-Dukire UbukenepatrickapeeonlinePas encore d'évaluation

- Canevas Du Besoin en PersonnelDocument2 pagesCanevas Du Besoin en PersonnelpatrickapeeonlinePas encore d'évaluation

- DONNEESDocument4 pagesDONNEESpatrickapeeonlinePas encore d'évaluation

- Plan Comptable Revise Octobre 2012 Principales ModificationsDocument12 pagesPlan Comptable Revise Octobre 2012 Principales ModificationspatrickapeeonlinePas encore d'évaluation

- Cours de PGE MasterDocument18 pagesCours de PGE Masterfranck-olivier N'daPas encore d'évaluation

- Concurrence CONCREEDocument11 pagesConcurrence CONCREEnobodyspeaksPas encore d'évaluation

- 9782711776443Document28 pages9782711776443rosaire fogangPas encore d'évaluation

- Seminaire Management Dea Upn - Prof Edson NsDocument228 pagesSeminaire Management Dea Upn - Prof Edson Nsdorrysmichom1209Pas encore d'évaluation

- MCDODocument13 pagesMCDOM'barek ZahafPas encore d'évaluation

- Chapitre 2-18-19Document14 pagesChapitre 2-18-19diakitsekPas encore d'évaluation

- Communication Digitale - 2019 - 2020Document114 pagesCommunication Digitale - 2019 - 2020Russe TenPas encore d'évaluation

- 3 PrepaDocument4 pages3 PrepaRafanomezantsoaPas encore d'évaluation

- 30 Outils Growth Incontournables Selon Growth TribeDocument14 pages30 Outils Growth Incontournables Selon Growth TribeJo DriPas encore d'évaluation

- Commerce Et Marketing Benjellone BoutainaDocument2 pagesCommerce Et Marketing Benjellone Boutainayounesset24Pas encore d'évaluation

- Le Mag N2Document16 pagesLe Mag N2gweeyohmPas encore d'évaluation

- Rapports OcdeDocument90 pagesRapports OcdeAhméd KharbachPas encore d'évaluation

- GBP Résumer Cours PDFDocument12 pagesGBP Résumer Cours PDFahmedPas encore d'évaluation

- Epreuve ATC - Corrigé - Principal Mai 2015Document8 pagesEpreuve ATC - Corrigé - Principal Mai 2015Louis BmPas encore d'évaluation

- Comment Rémunérer Ses CommerciauxDocument10 pagesComment Rémunérer Ses CommerciauxOlivier PasquierPas encore d'évaluation

- 5385 D 37 Ccba 85Document68 pages5385 D 37 Ccba 85Sanae TalbaouiPas encore d'évaluation

- Potential Articol2 Innovation CosmeticsDocument12 pagesPotential Articol2 Innovation CosmeticscconiacPas encore d'évaluation

- Envie de PlusDocument2 pagesEnvie de PlusAnna LefevrePas encore d'évaluation

- Sae - Livrable BNP Paribas Investment Management France: Buisse Iléa Droit Lou TD1Document36 pagesSae - Livrable BNP Paribas Investment Management France: Buisse Iléa Droit Lou TD1api-709940943Pas encore d'évaluation

- Sans Nom 1 2Document13 pagesSans Nom 1 2Lou CamposPas encore d'évaluation

- Mo41 Te Wo 03 19Document35 pagesMo41 Te Wo 03 19Henrimup100% (1)

- Prospection Et Suivi de ClientèleDocument7 pagesProspection Et Suivi de ClientèleSrdy IdrissiPas encore d'évaluation

- 2022 BacProAccueil Sujet Juin MetropoleDocument16 pages2022 BacProAccueil Sujet Juin MetropolelanabarrecaPas encore d'évaluation

- Presentation CA-CF FRDocument54 pagesPresentation CA-CF FRKaoutar ÂrPas encore d'évaluation