Soutenance Pfe Nada

Soutenance Pfe Nada

Vous aimerez peut-être aussi

- L'impact Du Contrôle de Gestion Sur La Performance FinancièreDocument74 pagesL'impact Du Contrôle de Gestion Sur La Performance Financièrenezhaelmerzougui1987Pas encore d'évaluation

- PFE Final Controle de Gestion Et PerformanceDocument60 pagesPFE Final Controle de Gestion Et PerformanceZakaria Achir92% (26)

- Rapport de Stage OCP .Service Controle de GestionDocument63 pagesRapport de Stage OCP .Service Controle de GestionMourad El Archi64% (22)

- PFE Le Controle de Gestion (Récupéré) (2222Document50 pagesPFE Le Controle de Gestion (Récupéré) (2222Meryem Mery90% (21)

- Pfe Taha 1Document50 pagesPfe Taha 1Taha Hejjaj100% (1)

- CHU - Centre Hospitalo-Universitaire D'annabaDocument2 pagesCHU - Centre Hospitalo-Universitaire D'annabarg cpeccPas encore d'évaluation

- Pfe Gestion Budgétaire Dans Les Établissements PublicsDocument109 pagesPfe Gestion Budgétaire Dans Les Établissements Publicsbsbrown57% (7)

- Chapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Document10 pagesChapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Bassma Azarhoun100% (1)

- Article - Le Contrôle de Gestion Comme Mécanisme de La Gouvernance de L'entrepriseDocument21 pagesArticle - Le Contrôle de Gestion Comme Mécanisme de La Gouvernance de L'entrepriseAnas HousniPas encore d'évaluation

- 614-Texte de L'article-1838-1-10-20220414Document24 pages614-Texte de L'article-1838-1-10-20220414Adda Issa Abdoul RazakPas encore d'évaluation

- Application Du Contrôle de Gestion Dans Les Entreprises Marocaines PDFDocument96 pagesApplication Du Contrôle de Gestion Dans Les Entreprises Marocaines PDFwafaa79% (14)

- Pfe LP CegofiDocument40 pagesPfe LP CegofiZouhriPas encore d'évaluation

- Pfe Mohamed. MehdiDocument35 pagesPfe Mohamed. MehdiMohamed Benhamouda100% (1)

- Introduction Au Controle de GestionDocument24 pagesIntroduction Au Controle de GestionMohamad BouananePas encore d'évaluation

- 874-Article Text-3260-1-10-20230113Document17 pages874-Article Text-3260-1-10-20230113khadija rabibPas encore d'évaluation

- Taf Bouti A RendreDocument13 pagesTaf Bouti A Rendreanas hmidanePas encore d'évaluation

- Application Du Contrôle de Gestion Dans Les Entreprises MarocainesDocument87 pagesApplication Du Contrôle de Gestion Dans Les Entreprises MarocainesYoussef BouzinePas encore d'évaluation

- Memoir Master Ramla IziDocument50 pagesMemoir Master Ramla IziRamla Izi AbdillahiPas encore d'évaluation

- Eep 2222Document104 pagesEep 2222Ÿøü NšPas encore d'évaluation

- Pfe GB Ab PDFDocument46 pagesPfe GB Ab PDFEl Amine50% (2)

- Exemple PfeDocument5 pagesExemple PfeSiham hPas encore d'évaluation

- Theme Introduction Problematique Et PlanDocument5 pagesTheme Introduction Problematique Et Plansarahelaydi1995Pas encore d'évaluation

- Contrôle de Gestion MasterDocument255 pagesContrôle de Gestion Masterhaidarasafiatou62Pas encore d'évaluation

- Article 1 NVDocument28 pagesArticle 1 NVZakaria AchirPas encore d'évaluation

- La Bonne Gouvernance Au Maroc - Partie 1 PDFDocument0 pageLa Bonne Gouvernance Au Maroc - Partie 1 PDFAmine MJ BouyzemPas encore d'évaluation

- PFE Modifié Version Finale Nada (1) (Réparé)Document84 pagesPFE Modifié Version Finale Nada (1) (Réparé)Nada LePas encore d'évaluation

- Le Controle de GestionDocument77 pagesLe Controle de Gestionmalvert91Pas encore d'évaluation

- Impact de Controle de Gestion Sur Les E.ses-2-61Document60 pagesImpact de Controle de Gestion Sur Les E.ses-2-61El Amrani SalahPas encore d'évaluation

- Management Control Serving The Management of Company PerformanceDocument27 pagesManagement Control Serving The Management of Company PerformanceFATIMA ZAHRA EL GUEBBASPas encore d'évaluation

- Mon Projet Badr PDFDocument59 pagesMon Projet Badr PDFfsqfPas encore d'évaluation

- 2 PFE - CorrDocument24 pages2 PFE - Corrhoda.achbar9Pas encore d'évaluation

- ProblematiqueDocument2 pagesProblematiqueyaguer salah anisPas encore d'évaluation

- ProblematiqueDocument2 pagesProblematiqueyaguer salah anisPas encore d'évaluation

- PFE Samira Chaimaa HamzaDocument44 pagesPFE Samira Chaimaa HamzaHa MzaPas encore d'évaluation

- Controle PDFDocument62 pagesControle PDFÅh Mê Đd100% (1)

- 597-Article Text-2263-1-10-20200829Document18 pages597-Article Text-2263-1-10-20200829fatima zahra alaouiPas encore d'évaluation

- Memoir Berdouz ImaneDocument42 pagesMemoir Berdouz ImaneAmine BerdouzPas encore d'évaluation

- Partie II Le Contrôle de GestionDocument42 pagesPartie II Le Contrôle de GestionOuerghi KarimPas encore d'évaluation

- Comptabilité Analytique EtpsDocument74 pagesComptabilité Analytique Etpsmisbah mohamedPas encore d'évaluation

- Gestion Budgetaire Et Controle de GestionDocument110 pagesGestion Budgetaire Et Controle de GestionElhachemi AlouachePas encore d'évaluation

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoIslam El OusroutiPas encore d'évaluation

- Memoire Master CGAO (1) - CopierDocument31 pagesMemoire Master CGAO (1) - CopierFOFANA ALIMAMYPas encore d'évaluation

- Method o LogieDocument19 pagesMethod o LogieMame Rokhaya MbayePas encore d'évaluation

- Controle de GestionDocument10 pagesControle de GestionFAY HARPas encore d'évaluation

- Cours de Controle de Gestion Masters Mcf1 & Hecf 4 - 2022 - 2023Document27 pagesCours de Controle de Gestion Masters Mcf1 & Hecf 4 - 2022 - 2023JiiBril NdoyePas encore d'évaluation

- Pfe TRVLDocument48 pagesPfe TRVLjalila.alouliPas encore d'évaluation

- Note de CadrageDocument24 pagesNote de Cadragechaimae bejjaPas encore d'évaluation

- 03 Contenu Memoire m2Document97 pages03 Contenu Memoire m2Patrick EzechielPas encore d'évaluation

- Mémoire Wafae SahharDocument84 pagesMémoire Wafae SahharZineb EsslPas encore d'évaluation

- Jamal Pfe-1Document13 pagesJamal Pfe-1Jamal Eddin KoubaaPas encore d'évaluation

- Fiche de ProjetDocument4 pagesFiche de ProjetabdellahPas encore d'évaluation

- Expose Bonne GouvernanceDocument16 pagesExpose Bonne GouvernancedenistayewoPas encore d'évaluation

- PFE Maryam DéfinitifDocument78 pagesPFE Maryam Définitifceomohameddidi0% (1)

- Cours de Controle de Gestion Et Budget V3Document54 pagesCours de Controle de Gestion Et Budget V3stephane coulibalyPas encore d'évaluation

- Devoir CGDocument6 pagesDevoir CGFlakoro DiarraPas encore d'évaluation

- ControleDocument24 pagesControlehouda elaydiPas encore d'évaluation

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoLahoucineKicha0% (1)

- Note de Cours Introduction Du Contrôle de Gestion DESS FCG1 ED20232024Document38 pagesNote de Cours Introduction Du Contrôle de Gestion DESS FCG1 ED20232024Orphe Emmanuel HounkpePas encore d'évaluation

- Les Fondements de la Gestion d'Entreprise: Un Guide Complet pour les Managers ModernesD'EverandLes Fondements de la Gestion d'Entreprise: Un Guide Complet pour les Managers ModernesPas encore d'évaluation

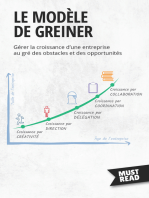

- Le Modèle De Greiner: Gérer la croissance d'une entreprise au gré des obstacles et des opportunitésD'EverandLe Modèle De Greiner: Gérer la croissance d'une entreprise au gré des obstacles et des opportunitésPas encore d'évaluation

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- PFE Modifié Version Finale Nada (1) (Réparé)Document84 pagesPFE Modifié Version Finale Nada (1) (Réparé)Nada LePas encore d'évaluation

- PerformanceDocument2 pagesPerformanceNada LePas encore d'évaluation

- Système D'information AgileDocument7 pagesSystème D'information AgileNada LePas encore d'évaluation

- Conseils Pour Prendre Des Notes Efficaces Pendant La RéunionDocument1 pageConseils Pour Prendre Des Notes Efficaces Pendant La RéunionNada LePas encore d'évaluation

- Rapport Du Stage NADADocument30 pagesRapport Du Stage NADANada LePas encore d'évaluation

- CCTP CHDocument22 pagesCCTP CHIssifouHamdaneAdamPas encore d'évaluation

- Cours Statistique Simple MI 2020 PDFDocument30 pagesCours Statistique Simple MI 2020 PDFawkward controls ?Pas encore d'évaluation

- Demande AdhesionDocument4 pagesDemande AdhesionmariemkhemissiPas encore d'évaluation

- ALUCOBOND Facade Fascination FRDocument27 pagesALUCOBOND Facade Fascination FRYemina BondaPas encore d'évaluation

- Guide Recherche StageDocument46 pagesGuide Recherche StageAlxandre MlrPas encore d'évaluation

- Consommation de Protéine en Europe en 1973Document29 pagesConsommation de Protéine en Europe en 1973Djim BaPas encore d'évaluation

- CSC Civ21001-10018Document65 pagesCSC Civ21001-10018Pragya PatelPas encore d'évaluation

- RCNM22 REGLES NM Tubes PP-V01Document17 pagesRCNM22 REGLES NM Tubes PP-V01hamzasplastPas encore d'évaluation

- Avis - Sort - 10-26-2023 11-12-10 AMDocument1 pageAvis - Sort - 10-26-2023 11-12-10 AMIsmailPas encore d'évaluation

- Madalité D'importationDocument34 pagesMadalité D'importationNogning ta kam zidanePas encore d'évaluation

- Van Parys - 78991700 - 2019Document82 pagesVan Parys - 78991700 - 2019MarwaPas encore d'évaluation

- Chapitre 1 La Decision StrategiqueDocument7 pagesChapitre 1 La Decision Strategiqueqc,qs,cPas encore d'évaluation

- Corrige Indicatif Et Bareme Etude de CasDocument21 pagesCorrige Indicatif Et Bareme Etude de CasFrangaly Kone100% (1)

- Cours - Comptabilite Generale 1 - 2020 - 2021 - A BOUDHAR Partie 1Document139 pagesCours - Comptabilite Generale 1 - 2020 - 2021 - A BOUDHAR Partie 1Lilmal SihamPas encore d'évaluation

- TDR Schéma DirecteurDocument19 pagesTDR Schéma DirecteurPhreedom DvdPas encore d'évaluation

- 2ème ÉditionDocument27 pages2ème ÉditionolympioPas encore d'évaluation

- Fiche de Synthese Contrat de DestinationDocument2 pagesFiche de Synthese Contrat de DestinationJEAN-LAURENT BONNAFFEPas encore d'évaluation

- Technologie de ConstructionDocument115 pagesTechnologie de ConstructionSanoussi Issoufou AnarouaPas encore d'évaluation

- Développement PersonnelDocument22 pagesDéveloppement PersonnelpoPas encore d'évaluation

- PV Master FC 2021 2022Document10 pagesPV Master FC 2021 2022Ely IEJIPas encore d'évaluation

- Modéle MultiplicatifDocument31 pagesModéle MultiplicatifsenhajiPas encore d'évaluation

- BE Final-1Document12 pagesBE Final-1O'Neal MbidaPas encore d'évaluation

- Exam BP 12-13Document4 pagesExam BP 12-13dexPas encore d'évaluation

- Commerciale, Gestion Des Administrations: Ahou Aïcha FottoDocument1 pageCommerciale, Gestion Des Administrations: Ahou Aïcha Fottoicha FOTTOPas encore d'évaluation

- Annales 2022 Cycle Expertise Comptable - Groupe ISCAE-331-349Document19 pagesAnnales 2022 Cycle Expertise Comptable - Groupe ISCAE-331-349easma3351Pas encore d'évaluation

- Corrigé TD3 2022 GTDocument3 pagesCorrigé TD3 2022 GTAziz NeffatiPas encore d'évaluation

- LexisDocument1 pageLexism.khelilPas encore d'évaluation

- Finaaaaaaaaaaaal PDFDocument144 pagesFinaaaaaaaaaaaal PDFYassine BouchachPas encore d'évaluation

Vous aimerez peut-être aussi

- L'impact Du Contrôle de Gestion Sur La Performance FinancièreDocument74 pagesL'impact Du Contrôle de Gestion Sur La Performance Financièrenezhaelmerzougui1987Pas encore d'évaluation

- PFE Final Controle de Gestion Et PerformanceDocument60 pagesPFE Final Controle de Gestion Et PerformanceZakaria Achir92% (26)

- Rapport de Stage OCP .Service Controle de GestionDocument63 pagesRapport de Stage OCP .Service Controle de GestionMourad El Archi64% (22)

- PFE Le Controle de Gestion (Récupéré) (2222Document50 pagesPFE Le Controle de Gestion (Récupéré) (2222Meryem Mery90% (21)

- Pfe Taha 1Document50 pagesPfe Taha 1Taha Hejjaj100% (1)

- CHU - Centre Hospitalo-Universitaire D'annabaDocument2 pagesCHU - Centre Hospitalo-Universitaire D'annabarg cpeccPas encore d'évaluation

- Pfe Gestion Budgétaire Dans Les Établissements PublicsDocument109 pagesPfe Gestion Budgétaire Dans Les Établissements Publicsbsbrown57% (7)

- Chapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Document10 pagesChapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Bassma Azarhoun100% (1)

- Article - Le Contrôle de Gestion Comme Mécanisme de La Gouvernance de L'entrepriseDocument21 pagesArticle - Le Contrôle de Gestion Comme Mécanisme de La Gouvernance de L'entrepriseAnas HousniPas encore d'évaluation

- 614-Texte de L'article-1838-1-10-20220414Document24 pages614-Texte de L'article-1838-1-10-20220414Adda Issa Abdoul RazakPas encore d'évaluation

- Application Du Contrôle de Gestion Dans Les Entreprises Marocaines PDFDocument96 pagesApplication Du Contrôle de Gestion Dans Les Entreprises Marocaines PDFwafaa79% (14)

- Pfe LP CegofiDocument40 pagesPfe LP CegofiZouhriPas encore d'évaluation

- Pfe Mohamed. MehdiDocument35 pagesPfe Mohamed. MehdiMohamed Benhamouda100% (1)

- Introduction Au Controle de GestionDocument24 pagesIntroduction Au Controle de GestionMohamad BouananePas encore d'évaluation

- 874-Article Text-3260-1-10-20230113Document17 pages874-Article Text-3260-1-10-20230113khadija rabibPas encore d'évaluation

- Taf Bouti A RendreDocument13 pagesTaf Bouti A Rendreanas hmidanePas encore d'évaluation

- Application Du Contrôle de Gestion Dans Les Entreprises MarocainesDocument87 pagesApplication Du Contrôle de Gestion Dans Les Entreprises MarocainesYoussef BouzinePas encore d'évaluation

- Memoir Master Ramla IziDocument50 pagesMemoir Master Ramla IziRamla Izi AbdillahiPas encore d'évaluation

- Eep 2222Document104 pagesEep 2222Ÿøü NšPas encore d'évaluation

- Pfe GB Ab PDFDocument46 pagesPfe GB Ab PDFEl Amine50% (2)

- Exemple PfeDocument5 pagesExemple PfeSiham hPas encore d'évaluation

- Theme Introduction Problematique Et PlanDocument5 pagesTheme Introduction Problematique Et Plansarahelaydi1995Pas encore d'évaluation

- Contrôle de Gestion MasterDocument255 pagesContrôle de Gestion Masterhaidarasafiatou62Pas encore d'évaluation

- Article 1 NVDocument28 pagesArticle 1 NVZakaria AchirPas encore d'évaluation

- La Bonne Gouvernance Au Maroc - Partie 1 PDFDocument0 pageLa Bonne Gouvernance Au Maroc - Partie 1 PDFAmine MJ BouyzemPas encore d'évaluation

- PFE Modifié Version Finale Nada (1) (Réparé)Document84 pagesPFE Modifié Version Finale Nada (1) (Réparé)Nada LePas encore d'évaluation

- Le Controle de GestionDocument77 pagesLe Controle de Gestionmalvert91Pas encore d'évaluation

- Impact de Controle de Gestion Sur Les E.ses-2-61Document60 pagesImpact de Controle de Gestion Sur Les E.ses-2-61El Amrani SalahPas encore d'évaluation

- Management Control Serving The Management of Company PerformanceDocument27 pagesManagement Control Serving The Management of Company PerformanceFATIMA ZAHRA EL GUEBBASPas encore d'évaluation

- Mon Projet Badr PDFDocument59 pagesMon Projet Badr PDFfsqfPas encore d'évaluation

- 2 PFE - CorrDocument24 pages2 PFE - Corrhoda.achbar9Pas encore d'évaluation

- ProblematiqueDocument2 pagesProblematiqueyaguer salah anisPas encore d'évaluation

- ProblematiqueDocument2 pagesProblematiqueyaguer salah anisPas encore d'évaluation

- PFE Samira Chaimaa HamzaDocument44 pagesPFE Samira Chaimaa HamzaHa MzaPas encore d'évaluation

- Controle PDFDocument62 pagesControle PDFÅh Mê Đd100% (1)

- 597-Article Text-2263-1-10-20200829Document18 pages597-Article Text-2263-1-10-20200829fatima zahra alaouiPas encore d'évaluation

- Memoir Berdouz ImaneDocument42 pagesMemoir Berdouz ImaneAmine BerdouzPas encore d'évaluation

- Partie II Le Contrôle de GestionDocument42 pagesPartie II Le Contrôle de GestionOuerghi KarimPas encore d'évaluation

- Comptabilité Analytique EtpsDocument74 pagesComptabilité Analytique Etpsmisbah mohamedPas encore d'évaluation

- Gestion Budgetaire Et Controle de GestionDocument110 pagesGestion Budgetaire Et Controle de GestionElhachemi AlouachePas encore d'évaluation

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoIslam El OusroutiPas encore d'évaluation

- Memoire Master CGAO (1) - CopierDocument31 pagesMemoire Master CGAO (1) - CopierFOFANA ALIMAMYPas encore d'évaluation

- Method o LogieDocument19 pagesMethod o LogieMame Rokhaya MbayePas encore d'évaluation

- Controle de GestionDocument10 pagesControle de GestionFAY HARPas encore d'évaluation

- Cours de Controle de Gestion Masters Mcf1 & Hecf 4 - 2022 - 2023Document27 pagesCours de Controle de Gestion Masters Mcf1 & Hecf 4 - 2022 - 2023JiiBril NdoyePas encore d'évaluation

- Pfe TRVLDocument48 pagesPfe TRVLjalila.alouliPas encore d'évaluation

- Note de CadrageDocument24 pagesNote de Cadragechaimae bejjaPas encore d'évaluation

- 03 Contenu Memoire m2Document97 pages03 Contenu Memoire m2Patrick EzechielPas encore d'évaluation

- Mémoire Wafae SahharDocument84 pagesMémoire Wafae SahharZineb EsslPas encore d'évaluation

- Jamal Pfe-1Document13 pagesJamal Pfe-1Jamal Eddin KoubaaPas encore d'évaluation

- Fiche de ProjetDocument4 pagesFiche de ProjetabdellahPas encore d'évaluation

- Expose Bonne GouvernanceDocument16 pagesExpose Bonne GouvernancedenistayewoPas encore d'évaluation

- PFE Maryam DéfinitifDocument78 pagesPFE Maryam Définitifceomohameddidi0% (1)

- Cours de Controle de Gestion Et Budget V3Document54 pagesCours de Controle de Gestion Et Budget V3stephane coulibalyPas encore d'évaluation

- Devoir CGDocument6 pagesDevoir CGFlakoro DiarraPas encore d'évaluation

- ControleDocument24 pagesControlehouda elaydiPas encore d'évaluation

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoLahoucineKicha0% (1)

- Note de Cours Introduction Du Contrôle de Gestion DESS FCG1 ED20232024Document38 pagesNote de Cours Introduction Du Contrôle de Gestion DESS FCG1 ED20232024Orphe Emmanuel HounkpePas encore d'évaluation

- Les Fondements de la Gestion d'Entreprise: Un Guide Complet pour les Managers ModernesD'EverandLes Fondements de la Gestion d'Entreprise: Un Guide Complet pour les Managers ModernesPas encore d'évaluation

- Le Modèle De Greiner: Gérer la croissance d'une entreprise au gré des obstacles et des opportunitésD'EverandLe Modèle De Greiner: Gérer la croissance d'une entreprise au gré des obstacles et des opportunitésPas encore d'évaluation

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- PFE Modifié Version Finale Nada (1) (Réparé)Document84 pagesPFE Modifié Version Finale Nada (1) (Réparé)Nada LePas encore d'évaluation

- PerformanceDocument2 pagesPerformanceNada LePas encore d'évaluation

- Système D'information AgileDocument7 pagesSystème D'information AgileNada LePas encore d'évaluation

- Conseils Pour Prendre Des Notes Efficaces Pendant La RéunionDocument1 pageConseils Pour Prendre Des Notes Efficaces Pendant La RéunionNada LePas encore d'évaluation

- Rapport Du Stage NADADocument30 pagesRapport Du Stage NADANada LePas encore d'évaluation

- CCTP CHDocument22 pagesCCTP CHIssifouHamdaneAdamPas encore d'évaluation

- Cours Statistique Simple MI 2020 PDFDocument30 pagesCours Statistique Simple MI 2020 PDFawkward controls ?Pas encore d'évaluation

- Demande AdhesionDocument4 pagesDemande AdhesionmariemkhemissiPas encore d'évaluation

- ALUCOBOND Facade Fascination FRDocument27 pagesALUCOBOND Facade Fascination FRYemina BondaPas encore d'évaluation

- Guide Recherche StageDocument46 pagesGuide Recherche StageAlxandre MlrPas encore d'évaluation

- Consommation de Protéine en Europe en 1973Document29 pagesConsommation de Protéine en Europe en 1973Djim BaPas encore d'évaluation

- CSC Civ21001-10018Document65 pagesCSC Civ21001-10018Pragya PatelPas encore d'évaluation

- RCNM22 REGLES NM Tubes PP-V01Document17 pagesRCNM22 REGLES NM Tubes PP-V01hamzasplastPas encore d'évaluation

- Avis - Sort - 10-26-2023 11-12-10 AMDocument1 pageAvis - Sort - 10-26-2023 11-12-10 AMIsmailPas encore d'évaluation

- Madalité D'importationDocument34 pagesMadalité D'importationNogning ta kam zidanePas encore d'évaluation

- Van Parys - 78991700 - 2019Document82 pagesVan Parys - 78991700 - 2019MarwaPas encore d'évaluation

- Chapitre 1 La Decision StrategiqueDocument7 pagesChapitre 1 La Decision Strategiqueqc,qs,cPas encore d'évaluation

- Corrige Indicatif Et Bareme Etude de CasDocument21 pagesCorrige Indicatif Et Bareme Etude de CasFrangaly Kone100% (1)

- Cours - Comptabilite Generale 1 - 2020 - 2021 - A BOUDHAR Partie 1Document139 pagesCours - Comptabilite Generale 1 - 2020 - 2021 - A BOUDHAR Partie 1Lilmal SihamPas encore d'évaluation

- TDR Schéma DirecteurDocument19 pagesTDR Schéma DirecteurPhreedom DvdPas encore d'évaluation

- 2ème ÉditionDocument27 pages2ème ÉditionolympioPas encore d'évaluation

- Fiche de Synthese Contrat de DestinationDocument2 pagesFiche de Synthese Contrat de DestinationJEAN-LAURENT BONNAFFEPas encore d'évaluation

- Technologie de ConstructionDocument115 pagesTechnologie de ConstructionSanoussi Issoufou AnarouaPas encore d'évaluation

- Développement PersonnelDocument22 pagesDéveloppement PersonnelpoPas encore d'évaluation

- PV Master FC 2021 2022Document10 pagesPV Master FC 2021 2022Ely IEJIPas encore d'évaluation

- Modéle MultiplicatifDocument31 pagesModéle MultiplicatifsenhajiPas encore d'évaluation

- BE Final-1Document12 pagesBE Final-1O'Neal MbidaPas encore d'évaluation

- Exam BP 12-13Document4 pagesExam BP 12-13dexPas encore d'évaluation

- Commerciale, Gestion Des Administrations: Ahou Aïcha FottoDocument1 pageCommerciale, Gestion Des Administrations: Ahou Aïcha Fottoicha FOTTOPas encore d'évaluation

- Annales 2022 Cycle Expertise Comptable - Groupe ISCAE-331-349Document19 pagesAnnales 2022 Cycle Expertise Comptable - Groupe ISCAE-331-349easma3351Pas encore d'évaluation

- Corrigé TD3 2022 GTDocument3 pagesCorrigé TD3 2022 GTAziz NeffatiPas encore d'évaluation

- LexisDocument1 pageLexism.khelilPas encore d'évaluation

- Finaaaaaaaaaaaal PDFDocument144 pagesFinaaaaaaaaaaaal PDFYassine BouchachPas encore d'évaluation