Vous aimerez peut-être aussi

- Gestion OpérationnelleDocument114 pagesGestion Opérationnellebroihier13Pas encore d'évaluation

- Comprehension Orale 2 B1Document129 pagesComprehension Orale 2 B1Evgenia Dieterle90% (21)

- Rapport Forma NermineDocument18 pagesRapport Forma NermineSammi Sami0% (1)

- Mémoire Finance IslamiqueDocument84 pagesMémoire Finance IslamiqueAmal Jbira83% (48)

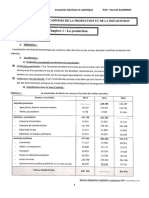

- La Production 6 EmeDocument10 pagesLa Production 6 EmeELAMRANIYOUSSEFPas encore d'évaluation

- T.gafeNCU - Reclama Midnight PoisonDocument9 pagesT.gafeNCU - Reclama Midnight PoisonDia CoraPas encore d'évaluation

- Gestionnaire RHDocument2 pagesGestionnaire RHMARIAM OUATTARA100% (1)

- Programme de Formation en 1er Année Du Baccalauréat Comptabilité Et Mathématiques FinancièresDocument7 pagesProgramme de Formation en 1er Année Du Baccalauréat Comptabilité Et Mathématiques FinancièresELAMRANIYOUSSEFPas encore d'évaluation

- Hans Hermann Hoppe Le Liberalisme Contre La Democratie SocialeDocument484 pagesHans Hermann Hoppe Le Liberalisme Contre La Democratie SocialetarchnePas encore d'évaluation

- Chapitre Introductif de Comptabilite GeneraleDocument18 pagesChapitre Introductif de Comptabilite GeneraleMojjb MkjgfPas encore d'évaluation

- Plan Comptable Ohada - WikipdiaDocument6 pagesPlan Comptable Ohada - WikipdiaKossi EkpaoPas encore d'évaluation

- CHAIMAA MLIH RapportDocument80 pagesCHAIMAA MLIH RapportMarwane MlihPas encore d'évaluation

- Memoire Seddik Et MouradDocument96 pagesMemoire Seddik Et MouradAmirdine ToyibouPas encore d'évaluation

- Gestion Financière I HEM Marrakech Janvier 2010Document2 pagesGestion Financière I HEM Marrakech Janvier 2010Bachirovic100% (1)

- Rapport Stage Au Fne DoualaDocument5 pagesRapport Stage Au Fne Doualaanon-428406Pas encore d'évaluation

- Charte ParkingDocument1 pageCharte ParkingKristen Saberhagen100% (1)

- Support de Cours Fusion AcquisitionDocument89 pagesSupport de Cours Fusion AcquisitionGhislain Fabrice SanouPas encore d'évaluation

- Rapport Final Corrigé-1Document57 pagesRapport Final Corrigé-1hossein kouahiPas encore d'évaluation

- République Algérienne Démocratique Et Populaire22222Document25 pagesRépublique Algérienne Démocratique Et Populaire22222Yass Mine BouaichPas encore d'évaluation

- L'étude Organisationnelle Du ProjetDocument66 pagesL'étude Organisationnelle Du ProjetImane ElhousayniPas encore d'évaluation

- Mémoire JudicaëlDocument77 pagesMémoire JudicaëlJosh Andrya0% (1)

- Stage DefinitifDocument61 pagesStage Definitiffin mohaPas encore d'évaluation

- Rapport Imane Ajil OrmvatDocument27 pagesRapport Imane Ajil OrmvatRynad CaramilPas encore d'évaluation

- 1 Les Enjeux de La GRHDocument2 pages1 Les Enjeux de La GRHYouness LaamriPas encore d'évaluation

- Présentation FinaleDocument31 pagesPrésentation Finaletaoufiq ELHAJBIPas encore d'évaluation

- Les Héritiers de Ces ÉcolesDocument10 pagesLes Héritiers de Ces ÉcolesZakaria Zerradi MansouriPas encore d'évaluation

- Les Opérations D'achat Et de Vente de Biens Et ServicesDocument10 pagesLes Opérations D'achat Et de Vente de Biens Et ServicesBabas KinPas encore d'évaluation

- Raport de Stage 01Document20 pagesRaport de Stage 01Chouaib MeghlaouiPas encore d'évaluation

- Soutenance Sur Le Rapport de Stage PFEDocument21 pagesSoutenance Sur Le Rapport de Stage PFEgolekPas encore d'évaluation

- AuditDocument58 pagesAuditmohamed.abi1986Pas encore d'évaluation

- Introduction Generale Gestion de PaieDocument4 pagesIntroduction Generale Gestion de Paierabeb msekniPas encore d'évaluation

- Le Contrôle Budgétaire Des Coûts - Cours 1 PDFDocument15 pagesLe Contrôle Budgétaire Des Coûts - Cours 1 PDFVéronique TshibanguPas encore d'évaluation

- Fiche Semianire Le Bilan Social Et Les Tableaux de Bord RHDocument1 pageFiche Semianire Le Bilan Social Et Les Tableaux de Bord RHAyoub AbdouPas encore d'évaluation

- Banque de Tunisie - : Objet: Demande de StageDocument2 pagesBanque de Tunisie - : Objet: Demande de StagedlelPas encore d'évaluation

- Cours GRH-S7-Job DescriptionDocument12 pagesCours GRH-S7-Job DescriptionAmine Khalil100% (1)

- 4-Introduction À La Comptabilité L'entrepriseDocument38 pages4-Introduction À La Comptabilité L'entrepriseKadri RaniaPas encore d'évaluation

- Plan PfeDocument2 pagesPlan PfeparkoPas encore d'évaluation

- Support Audit Général PR Y RACHIDDocument77 pagesSupport Audit Général PR Y RACHIDOussamaPas encore d'évaluation

- Rapport de Stage VD1Document19 pagesRapport de Stage VD1primor AtihouPas encore d'évaluation

- Rapport de StageDocument68 pagesRapport de StageIssa KABOREPas encore d'évaluation

- Audit-Cours Chapitre 2-Ufhb CocodyDocument8 pagesAudit-Cours Chapitre 2-Ufhb CocodyDe Sales BoniPas encore d'évaluation

- Controle Gestion 08 09 PDFDocument16 pagesControle Gestion 08 09 PDFGhadoui AminePas encore d'évaluation

- Aicha Inouss RapportDocument91 pagesAicha Inouss RapportchaimaePas encore d'évaluation

- PFE (Audit RH) PDFDocument38 pagesPFE (Audit RH) PDFJamila Ben JemaaPas encore d'évaluation

- RH6 Dossier Du Personnel 2Document2 pagesRH6 Dossier Du Personnel 2christian dzoualouPas encore d'évaluation

- Tableaux de Bord RH Groupe N°1Document7 pagesTableaux de Bord RH Groupe N°1Salou habi MoubarakPas encore d'évaluation

- Projet Personnel Et Professionnel YassineDocument35 pagesProjet Personnel Et Professionnel YassineLamyae FlooPas encore d'évaluation

- Présentation Tableau de Bord Social PDFDocument26 pagesPrésentation Tableau de Bord Social PDFmohamedPas encore d'évaluation

- Chapitre 1Document8 pagesChapitre 1Bassem HamzaouiPas encore d'évaluation

- Expose Sur Les ProceduresDocument5 pagesExpose Sur Les ProceduresOumou Mballo 1058047Pas encore d'évaluation

- Guide Des Procédures RHDocument40 pagesGuide Des Procédures RHaustin mapaghaPas encore d'évaluation

- FinalDocument106 pagesFinalSimo BenZzPas encore d'évaluation

- 2EME PARTIE - Module 203 Pratique de La Paie RHDocument11 pages2EME PARTIE - Module 203 Pratique de La Paie RHIlham JadiraPas encore d'évaluation

- MEMOIRE AUTHENTIQUE-convertiDocument79 pagesMEMOIRE AUTHENTIQUE-convertiJen's MoukoutiPas encore d'évaluation

- Strategie de Recherche D'emploiDocument122 pagesStrategie de Recherche D'emploisidyPas encore d'évaluation

- Sujet Revision Comptable V2Document3 pagesSujet Revision Comptable V2Christonya BoungouPas encore d'évaluation

- Rapport de StageDocument28 pagesRapport de Stagenouhaila lamartiPas encore d'évaluation

- RisqueDocument2 pagesRisqueOumaima MazariPas encore d'évaluation

- 1 Er Admn HotelDocument20 pages1 Er Admn HotelOmar DjebbiPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- Chapitre 3 - Analyse Fonctionnelle Du BilanDocument21 pagesChapitre 3 - Analyse Fonctionnelle Du BilanImane ElhousayniPas encore d'évaluation

- Expose SiDocument27 pagesExpose SiBeranger NyangangPas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- L' interaction entre les problèmes de gestion des ressources humaines et de santé et de sécurité au travail: Études de casD'EverandL' interaction entre les problèmes de gestion des ressources humaines et de santé et de sécurité au travail: Études de casPas encore d'évaluation

- Exercice Sur Le ChomageDocument4 pagesExercice Sur Le ChomageELAMRANIYOUSSEF100% (1)

- Esg ExDocument5 pagesEsg ExELAMRANIYOUSSEFPas encore d'évaluation

- ACTIVITE-DE-SOUTIEN-analyse Du BilanDocument4 pagesACTIVITE-DE-SOUTIEN-analyse Du BilanELAMRANIYOUSSEF100% (1)

- Devoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesDocument2 pagesDevoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesELAMRANIYOUSSEF100% (1)

- Analyse Comptable 2 Analyse Dexploitation TEDDocument7 pagesAnalyse Comptable 2 Analyse Dexploitation TEDELAMRANIYOUSSEFPas encore d'évaluation

- Comptabilité NS 2021 SEDocument7 pagesComptabilité NS 2021 SEELAMRANIYOUSSEFPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2015 Session Normale SujetDocument8 pagesExamen Comptabilite 2 Bac SGC 2015 Session Normale SujetELAMRANIYOUSSEFPas encore d'évaluation

- La Production 6 EmeDocument10 pagesLa Production 6 EmeELAMRANIYOUSSEF100% (1)

- Question de SynthèseDocument1 pageQuestion de SynthèseELAMRANIYOUSSEFPas encore d'évaluation

- Le Circuit EconomiqueDocument6 pagesLe Circuit EconomiqueZaid El Meziani50% (2)

- Exercices - ETICDocument2 pagesExercices - ETICELAMRANIYOUSSEFPas encore d'évaluation

- La MondialisationDocument3 pagesLa MondialisationCoeur À PrendrePas encore d'évaluation

- Le Circuit EconomiqueDocument6 pagesLe Circuit EconomiqueZaid El Meziani50% (2)

- TitresDocument3 pagesTitresELAMRANIYOUSSEFPas encore d'évaluation

- Chapitre IV Classification Des EntreprisesDocument3 pagesChapitre IV Classification Des EntreprisesELAMRANIYOUSSEF100% (1)

- Travaux Dirigees MarcheDocument2 pagesTravaux Dirigees MarcheELAMRANIYOUSSEFPas encore d'évaluation

- La Politique BudgetaireDocument6 pagesLa Politique BudgetaireELAMRANIYOUSSEF100% (1)

- Regularisation Des Stocks SchémaDocument25 pagesRegularisation Des Stocks SchémaELAMRANIYOUSSEFPas encore d'évaluation

- Exerc Facture AvoirDocument2 pagesExerc Facture AvoirELAMRANIYOUSSEF0% (1)

- Partie II - LES Mécanismes de La Production Et de La RépartitionDocument17 pagesPartie II - LES Mécanismes de La Production Et de La RépartitionELAMRANIYOUSSEF60% (5)

- 4 Excercices de L'analyse Diagnostique FinanciereDocument14 pages4 Excercices de L'analyse Diagnostique FinanciereYassine Az-eddine100% (2)

- PROCOM - Rapport Benchmarking - Evolutis - Final (24042021) - 2Document96 pagesPROCOM - Rapport Benchmarking - Evolutis - Final (24042021) - 2Tatiana RAJERYPas encore d'évaluation

- LBCFT UemoaDocument52 pagesLBCFT Uemoabulgo abelPas encore d'évaluation

- Conditions de Banque Décembre 2020 - 0Document6 pagesConditions de Banque Décembre 2020 - 0水仙 水仙Pas encore d'évaluation

- ITB - Master 2 Chargés D'affairesDocument17 pagesITB - Master 2 Chargés D'affairesJM KoffiPas encore d'évaluation

- Rapport Sur La Globalisation FinancièreDocument9 pagesRapport Sur La Globalisation FinancièreMohamed DouidehPas encore d'évaluation

- Con - Pol - 21 - JuinDocument60 pagesCon - Pol - 21 - Juinamenibac2021Pas encore d'évaluation

- Présentation Sujet 1 Strat BQDocument24 pagesPrésentation Sujet 1 Strat BQSaleh TayyauiPas encore d'évaluation

- Adb BD If 2006 162 FR Tunisie Cap Bon PCR Vgtid2 - PDFDocument62 pagesAdb BD If 2006 162 FR Tunisie Cap Bon PCR Vgtid2 - PDFAhmed MediouniPas encore d'évaluation

- Contrat de Crédit Renouvelable Accessio: Utilisable Par Fractions Et Assorti de Moyen(s) D'utilisationDocument21 pagesContrat de Crédit Renouvelable Accessio: Utilisable Par Fractions Et Assorti de Moyen(s) D'utilisationlea.vidor1Pas encore d'évaluation

- Livret Fiscal Niger 2024Document62 pagesLivret Fiscal Niger 2024AliadomahamanPas encore d'évaluation

- Les AgiosDocument16 pagesLes AgiosMajda ElhassaniPas encore d'évaluation

- Orange 4363368Document1 pageOrange 4363368warbackPas encore d'évaluation

- Cartographie Des Risques Opã©rationnels Au Sein Des Banques Cas de La Banque de L'habitatDocument141 pagesCartographie Des Risques Opã©rationnels Au Sein Des Banques Cas de La Banque de L'habitatmariem aghrabattPas encore d'évaluation

- Le Financement Bancaire d'Un Crédit ImmobilierDocument53 pagesLe Financement Bancaire d'Un Crédit Immobilierhajer sbitiPas encore d'évaluation

- SukukDocument11 pagesSukukZied ChoukPas encore d'évaluation

- Manuel de ComptabilitéDocument99 pagesManuel de ComptabilitéAbdeslam ChihaPas encore d'évaluation

- ENCG MarchFIN141006Document125 pagesENCG MarchFIN141006berradaPas encore d'évaluation

- Exposé IMPORT ET EXPORT 2Document87 pagesExposé IMPORT ET EXPORT 2Hanane KadiPas encore d'évaluation

- Rapport 2012 FRDocument24 pagesRapport 2012 FRMohamed AminePas encore d'évaluation

- La Banque de Financement Des PME: (Bfpme)Document4 pagesLa Banque de Financement Des PME: (Bfpme)Hanen AouissaouiPas encore d'évaluation

- Modèle de Suivi de Trésorerie Excel Gratuit 1Document2 pagesModèle de Suivi de Trésorerie Excel Gratuit 1Siehi Toh ServaisPas encore d'évaluation

- Eco MonetairDocument5 pagesEco Monetairmohamed maouhoubPas encore d'évaluation

- Exposé EthiqueDocument5 pagesExposé EthiqueRalph vendomePas encore d'évaluation

- Gerer Mon Entreprise PDFDocument98 pagesGerer Mon Entreprise PDFNorma PreciousPas encore d'évaluation

- Cours Intermediaires Financiers 2003Document255 pagesCours Intermediaires Financiers 2003B.I100% (2)

- La Procédure Cheques Et Virements PDFDocument268 pagesLa Procédure Cheques Et Virements PDFBechir FarhaniPas encore d'évaluation