Vous aimerez peut-être aussi

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- TD N°3Document5 pagesTD N°3zinebPas encore d'évaluation

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024D'EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Pas encore d'évaluation

- Cas LUXOPTICDocument5 pagesCas LUXOPTICfatimazahrasaadouni696Pas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- E) Corrigé Luxoptique...Document3 pagesE) Corrigé Luxoptique...fatimazahrasaadouni696Pas encore d'évaluation

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

- Etude de Cas: Art VertDocument4 pagesEtude de Cas: Art VertBassma AzarhounPas encore d'évaluation

- TD GF Cas OptimalDocument2 pagesTD GF Cas OptimalMééRy AbdelkainPas encore d'évaluation

- Cas Art VertDocument4 pagesCas Art Vertsalma manarPas encore d'évaluation

- Corrigé Exo GFDocument4 pagesCorrigé Exo GFMoha Ktr0% (1)

- Optimal S.A. Est Une Entreprise Spécialisée Dans La Fabrication de Verres Optiques. LesDocument2 pagesOptimal S.A. Est Une Entreprise Spécialisée Dans La Fabrication de Verres Optiques. LeskiwawaPas encore d'évaluation

- 130132658 (3)Document7 pages130132658 (3)Frimi TaherPas encore d'évaluation

- Cas LUXOPTICDocument2 pagesCas LUXOPTIClina SPas encore d'évaluation

- Examens Corrigés GFA ALCenterDocument35 pagesExamens Corrigés GFA ALCenterAbdel Fattah El AbbassiPas encore d'évaluation

- Chapitre 10 Les Projets DinvestissementDocument14 pagesChapitre 10 Les Projets DinvestissementHamey CISSEPas encore d'évaluation

- Corrigé Fiche TD 2 22Document5 pagesCorrigé Fiche TD 2 22Fatimazohra EssafyPas encore d'évaluation

- TD N°2Document3 pagesTD N°2zinebPas encore d'évaluation

- TD N°2 CorrigéDocument3 pagesTD N°2 CorrigéIMANE ENNAJYPas encore d'évaluation

- BuraxDocument4 pagesBuraxtaha15987Pas encore d'évaluation

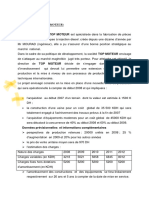

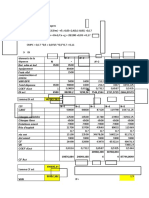

- Cas Top MoteurDocument3 pagesCas Top Moteurtaha15987Pas encore d'évaluation

- TD 4 Cas Corrigés de Gestion FinancièreDocument6 pagesTD 4 Cas Corrigés de Gestion FinancièreMunir MunirPas encore d'évaluation

- Corriger EFF 2015 (V1)Document2 pagesCorriger EFF 2015 (V1)mix raiPas encore d'évaluation

- Exercices GF GFDocument14 pagesExercices GF GFPATIRA54Pas encore d'évaluation

- DS 2016 2ème Année LAGCDocument4 pagesDS 2016 2ème Année LAGCRihab FelahPas encore d'évaluation

- Fsjes Souissi Ecoge S5 Tel 07.07.87.29.77 Mohammed BejjajDocument3 pagesFsjes Souissi Ecoge S5 Tel 07.07.87.29.77 Mohammed BejjajZahira Chakouri100% (1)

- Gestion Financière ALCenterDocument107 pagesGestion Financière ALCenterHajar OtmanPas encore d'évaluation

- Le Corrigé de L'examen de La Session Normale Janvier 2020Document6 pagesLe Corrigé de L'examen de La Session Normale Janvier 2020yatoPas encore d'évaluation

- Le Corrigé de L'examen de La Session Normale Janvier 2020Document6 pagesLe Corrigé de L'examen de La Session Normale Janvier 2020yato100% (1)

- TAGE-MAGE Finance 2011 PDFDocument2 pagesTAGE-MAGE Finance 2011 PDFNabil Oggadi100% (2)

- Examen FE 2021Document4 pagesExamen FE 2021etdrichabanePas encore d'évaluation

- Corrigé TD4 Analyse FinancièreDocument9 pagesCorrigé TD4 Analyse FinancièreNaoual DoukkaraPas encore d'évaluation

- ChoixinvestDocument13 pagesChoixinvestRami BenPas encore d'évaluation

- Corrigé Finance DESCOGEFDocument15 pagesCorrigé Finance DESCOGEFYida Konde Nignan50% (2)

- Exercices Analyse FinDocument5 pagesExercices Analyse FinNorah Sahwane100% (2)

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

- Exercices D'ensemble GW DCFDocument4 pagesExercices D'ensemble GW DCFrawyaPas encore d'évaluation

- N N+1 N+2 N+3 N+4 N+5 Bat Adm Et Ind Équipement Frais R&D Construction Et Aména Var BFR Total Dépense COEF D'act DI ActDocument3 pagesN N+1 N+2 N+3 N+4 N+5 Bat Adm Et Ind Équipement Frais R&D Construction Et Aména Var BFR Total Dépense COEF D'act DI ActElmehdi ZakiPas encore d'évaluation

- Chap05-Les Projets D'investissementsDocument52 pagesChap05-Les Projets D'investissementsyachine n'dri100% (15)

- Série N3 Et 4 L Équilibre FinancierDocument7 pagesSérie N3 Et 4 L Équilibre FinancierAbir MaaPas encore d'évaluation

- Chapitre 2 - La Rentabilité Économique Des Investissements - TDDocument9 pagesChapitre 2 - La Rentabilité Économique Des Investissements - TDAlae eddine Ben yahyaPas encore d'évaluation

- 10Document3 pages10R SPas encore d'évaluation

- Comptabilite Le Budget Des Investissements PDFDocument16 pagesComptabilite Le Budget Des Investissements PDFyoussefriifi100% (1)

- Gestion Budgetaire MTP Tsge 39 44Document6 pagesGestion Budgetaire MTP Tsge 39 44youness aftyssPas encore d'évaluation

- Série N°1Document3 pagesSérie N°1DS NadaPas encore d'évaluation

- Correction Entraînement DCG BlancDocument6 pagesCorrection Entraînement DCG BlancAnthony MBAYPas encore d'évaluation

- Reponse PFDocument8 pagesReponse PFalexgasy03Pas encore d'évaluation

- Emd Evaluation Projet L3am Li FatDocument6 pagesEmd Evaluation Projet L3am Li FatKhadidja KhlPas encore d'évaluation

- TD2 Ing Fin SolutionDocument8 pagesTD2 Ing Fin Solutiona.riyaf5632Pas encore d'évaluation

- TD Participation Indirecte EXO2 S1Document4 pagesTD Participation Indirecte EXO2 S1relatik568Pas encore d'évaluation

- Exercices G FDocument8 pagesExercices G FRachid EL FADILPas encore d'évaluation

- Corriges Des Exercices Du Chapitre 1 Le Bilan FinancierDocument32 pagesCorriges Des Exercices Du Chapitre 1 Le Bilan Financierdjebar nasriPas encore d'évaluation

- Série 2 GFDocument3 pagesSérie 2 GFSohaib HADDADPas encore d'évaluation

- BanqueN Semestre IIIDocument75 pagesBanqueN Semestre IIIHadia HmzPas encore d'évaluation

- Etude de Cas - Choix Dinvestissement Dans Un Avenir CertainDocument16 pagesEtude de Cas - Choix Dinvestissement Dans Un Avenir Certaintindi elviPas encore d'évaluation

- 09Document3 pages09Kikim AskimPas encore d'évaluation

- Correction TD N°4: Gestion Budgetaire Et Previsionnelle / Budget D'InvestissementDocument8 pagesCorrection TD N°4: Gestion Budgetaire Et Previsionnelle / Budget D'Investissementلايف المشاهيرPas encore d'évaluation

- Choix Dinv NewDocument9 pagesChoix Dinv NewOlfa FATNASSIPas encore d'évaluation

- Exercices (Choix D'invt en Avenir Certain)Document3 pagesExercices (Choix D'invt en Avenir Certain)NoureddineLahouel75% (4)

- 1.2 Corrigé Du Cas BLANCADocument5 pages1.2 Corrigé Du Cas BLANCAOumayma AoudPas encore d'évaluation

- Consolidation Des ComptesDocument24 pagesConsolidation Des ComptesHayat BouazizenPas encore d'évaluation

- Business Plan ''Tapis''Document8 pagesBusiness Plan ''Tapis''taha15987100% (1)

- BuraxDocument4 pagesBuraxtaha15987Pas encore d'évaluation

- CarmenDocument4 pagesCarmentaha15987100% (1)

- Cas Top MoteurDocument3 pagesCas Top Moteurtaha15987Pas encore d'évaluation

- Soft TravauxDocument2 pagesSoft Travauxtaha15987Pas encore d'évaluation

- Etude de Cas RNRDocument3 pagesEtude de Cas RNRtaha15987Pas encore d'évaluation

- Diapo 2018 - IR AgricoleDocument35 pagesDiapo 2018 - IR Agricoletaha15987100% (1)

- Employabilité Et Les Ressources HumainesDocument13 pagesEmployabilité Et Les Ressources Humainestaha15987Pas encore d'évaluation

- Andrew Murray Une Vie D ObéissanceDocument43 pagesAndrew Murray Une Vie D ObéissanceTresor Kanku100% (2)

- Je M'appel William Touzani Et Je Suis MUSULMANDocument1 pageJe M'appel William Touzani Et Je Suis MUSULMANWilliam TouzaniPas encore d'évaluation

- Cours DevOps ResumeDocument6 pagesCours DevOps Resumeboulbi devPas encore d'évaluation

- Cf. M.C. Bishop Et J.C.N. Coulston, Roman Military Equipment From The Punic WarsDocument22 pagesCf. M.C. Bishop Et J.C.N. Coulston, Roman Military Equipment From The Punic WarsDokoPas encore d'évaluation

- Transport Maritime PDFDocument4 pagesTransport Maritime PDFAlioune Lo100% (1)

- 1724 20150624 PDFDocument19 pages1724 20150624 PDFelmoudjahid_dzPas encore d'évaluation

- Cours CH VIII Escompte Bancaire Agio NII PDFDocument3 pagesCours CH VIII Escompte Bancaire Agio NII PDFNGOMAPas encore d'évaluation

- Honduras Mise en Œuvre de La Norme IPSAS Relative À La Comptabilité de Caisse Et Préparation À La Norme IPSAS Relative À La Comptabilité D'exerciceDocument17 pagesHonduras Mise en Œuvre de La Norme IPSAS Relative À La Comptabilité de Caisse Et Préparation À La Norme IPSAS Relative À La Comptabilité D'exerciceInternational Consortium on Governmental Financial ManagementPas encore d'évaluation

- Accelero Electronique PGM1212 - FRDocument19 pagesAccelero Electronique PGM1212 - FRrouxPas encore d'évaluation

- Cours de TraductionDocument4 pagesCours de Traductionsirine WhbsPas encore d'évaluation

- Plateforme TEO - Manuel UtilisateurDocument65 pagesPlateforme TEO - Manuel UtilisateurAntoine KrugerPas encore d'évaluation

- Lecture de L'etourdit Fierens Preface Introduction Chapter 1Document33 pagesLecture de L'etourdit Fierens Preface Introduction Chapter 1api-25985083Pas encore d'évaluation

- Partiels Blancs Semestre 2, 2019 - Droit Bancaire Et FinancierDocument15 pagesPartiels Blancs Semestre 2, 2019 - Droit Bancaire Et FinancierstefPas encore d'évaluation

- Rapport de StageDocument8 pagesRapport de StageEya ChaouachiPas encore d'évaluation

- Les Classes de Mots Et Leurs Fonctions - Français-Rapide - Francais-Rapide ??Document9 pagesLes Classes de Mots Et Leurs Fonctions - Français-Rapide - Francais-Rapide ??faisaljarfi23Pas encore d'évaluation

- Barruel Augustin - Traité de La Conduite À Tenir Après La Persécution Tome 2Document447 pagesBarruel Augustin - Traité de La Conduite À Tenir Après La Persécution Tome 2jdtv60Pas encore d'évaluation

- Le YatengaDocument24 pagesLe YatengaAbdoul Wahab ZoromPas encore d'évaluation

- Arge LiaDocument57 pagesArge LiaJUAN1922Pas encore d'évaluation

- Les Couleurs de Notre AuraDocument20 pagesLes Couleurs de Notre AuraAnna MPas encore d'évaluation

- 5-Theorie Sur Le DesasphaltageDocument7 pages5-Theorie Sur Le DesasphaltageFatima YahiaPas encore d'évaluation

- L. 2012-14Document39 pagesL. 2012-14Landry HanouPas encore d'évaluation

- 23 Erreus A Eviter Pour Un Entrepreneur DebutantDocument16 pages23 Erreus A Eviter Pour Un Entrepreneur Debutanth.benhessouPas encore d'évaluation

- Dessert Et Patisserie - Alain DucasseDocument583 pagesDessert Et Patisserie - Alain DucasseLuna100% (5)

- Article 1 Sabine GalletDocument1 pageArticle 1 Sabine Galletbibliotheque2745Pas encore d'évaluation

- Habitat Énergie Thermique Exercices ÉlèveDocument4 pagesHabitat Énergie Thermique Exercices ÉlèveJL YouvPas encore d'évaluation

- Examen Regional Francais Session Rattrapage Marrakecjjjh Safi 2017 CorrigeDocument3 pagesExamen Regional Francais Session Rattrapage Marrakecjjjh Safi 2017 CorrigeNajmeddinePas encore d'évaluation

- BWT - Proposition de Contrat AQACONFIANCE Full Service CLIENT - ALLIANZ MOROCCO NLDocument12 pagesBWT - Proposition de Contrat AQACONFIANCE Full Service CLIENT - ALLIANZ MOROCCO NLMarouane OubaidiPas encore d'évaluation

- Les Mots de Coordination Et de SubordinationDocument4 pagesLes Mots de Coordination Et de Subordinationbendifmr94Pas encore d'évaluation

- Dissertation: Exemple CorrigéDocument1 pageDissertation: Exemple Corrigéplaystaure868Pas encore d'évaluation

- Céline Audebeau Il Nest Jamais Trop Tard Pour CommencerDocument3 pagesCéline Audebeau Il Nest Jamais Trop Tard Pour Commencertailieu2015Pas encore d'évaluation