Vous aimerez peut-être aussi

- Fiscalité Cours IS 2023 2024Document37 pagesFiscalité Cours IS 2023 2024maryam sidquiPas encore d'évaluation

- Cours de Droit Fiscal General-1Document48 pagesCours de Droit Fiscal General-1BALLA KEITA100% (1)

- Cours de Fiscalite Des EntreprisesDocument105 pagesCours de Fiscalite Des EntreprisesNGOUEKO TIAKO GEOVANNY100% (10)

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Sociologie Historique Du Capitalisme - Pierre François, Claire LemercierDocument427 pagesSociologie Historique Du Capitalisme - Pierre François, Claire Lemerciergiventofly09100% (2)

- Cours Culture EntrepreneurialeDocument175 pagesCours Culture EntrepreneurialeMahmoudAchritChefchaouen71% (7)

- Introduction Sur Le Systeme Fiscal Senegalais Cours - 2Document4 pagesIntroduction Sur Le Systeme Fiscal Senegalais Cours - 2Abdoulaye BA100% (2)

- Cours 1 Fiscalite Des Entreprises EncgDocument21 pagesCours 1 Fiscalite Des Entreprises EncgMouad67% (3)

- Cours Fiscalité 2022-2023Document22 pagesCours Fiscalité 2022-2023mouhmedoumbarkPas encore d'évaluation

- Cours MR Hassan KhaloukiDocument8 pagesCours MR Hassan KhaloukiNou HaPas encore d'évaluation

- Définition de FiscalitéDocument4 pagesDéfinition de FiscalitéSTE HS SERVICESPas encore d'évaluation

- PR NAHHAL Benaissa - Cours de Fiscalité Semestre - 5 - EG - 2020 - 2021Document39 pagesPR NAHHAL Benaissa - Cours de Fiscalité Semestre - 5 - EG - 2020 - 2021Fatima Zahra BenaliPas encore d'évaluation

- Droit D'enregistrement Timbres Et Taxes AssimileesDocument144 pagesDroit D'enregistrement Timbres Et Taxes AssimileesSeydina-Ousmane DraméPas encore d'évaluation

- Définition de FiscalitéDocument3 pagesDéfinition de FiscalitéKHANSSAE KARKACHPas encore d'évaluation

- Fiscalité Dentreprise ChapitreiDocument23 pagesFiscalité Dentreprise ChapitreiWidad LabdaouiPas encore d'évaluation

- Cours Fiscalité IRPP - ISDocument74 pagesCours Fiscalité IRPP - ISFahima CharefPas encore d'évaluation

- Fiscalite de L Ese M208Document275 pagesFiscalite de L Ese M208tahaxxxx4Pas encore d'évaluation

- Introduction A La FiscalitéDocument5 pagesIntroduction A La FiscalitéSouha MzahPas encore d'évaluation

- Introduction À Létude Du Droit FiscalDocument13 pagesIntroduction À Létude Du Droit FiscalAyeb GhassenPas encore d'évaluation

- Fiscalite de LDocument113 pagesFiscalite de LAl Cheikh Tijani SeckPas encore d'évaluation

- Résumer (Droit Fiscal)Document10 pagesRésumer (Droit Fiscal)salaheddine100% (1)

- Exposé Sur L'impotDocument8 pagesExposé Sur L'impotFernando LuissPas encore d'évaluation

- FiscaliteDocument13 pagesFiscaliteAmal Jbira100% (3)

- V4 Supp Cours Fiscalité Etudes de Cas 2020 2021Document56 pagesV4 Supp Cours Fiscalité Etudes de Cas 2020 2021Hafida Ait saidPas encore d'évaluation

- Cours 2022Document45 pagesCours 2022bader amlPas encore d'évaluation

- Exposé Sur La Fiscalité D Acquisition en Tun Et FRDocument16 pagesExposé Sur La Fiscalité D Acquisition en Tun Et FRAnonymous zjIDpZiaPas encore d'évaluation

- 1 Rap Fin Des Raisons D'être de L'iDocument15 pages1 Rap Fin Des Raisons D'être de L'ikamal moustafaPas encore d'évaluation

- 1-Le Systeme Fiscal FrançaisDocument16 pages1-Le Systeme Fiscal Françaisl.angelini2108Pas encore d'évaluation

- La Politique FiscaleDocument20 pagesLa Politique FiscaleSimo Bartara100% (2)

- PART I - Cours IRPP-IS-2èmeSG-mis À Jours LF2022Document14 pagesPART I - Cours IRPP-IS-2èmeSG-mis À Jours LF2022ahdy kefiPas encore d'évaluation

- Fiscalité (1) - Introduction-1Document23 pagesFiscalité (1) - Introduction-1Abdoulaye Aziz MarikoPas encore d'évaluation

- Politique FiscaleDocument6 pagesPolitique FiscaleAbraham ClyPas encore d'évaluation

- Cour FiscalitéDocument26 pagesCour FiscalitéNajib EssedikPas encore d'évaluation

- Cours MR Hassan KhaloukiDocument12 pagesCours MR Hassan KhaloukiSALMA BENABDILLAHPas encore d'évaluation

- L'impôtDocument25 pagesL'impôtYassine Guisser100% (1)

- Cours Fiscalité de L'entrepriseDocument185 pagesCours Fiscalité de L'entrepriseAladine Chouk100% (1)

- Chapitre Introductif À La FiscalitéDocument3 pagesChapitre Introductif À La FiscalitéÃk RåmPas encore d'évaluation

- FISCAL FiscalDocument8 pagesFISCAL FiscalFadila CheradiPas encore d'évaluation

- Droit FiscalDocument2 pagesDroit FiscalAbdeltif BouididaPas encore d'évaluation

- Cours de FiscaliteDocument146 pagesCours de FiscaliteColumbus FonjockPas encore d'évaluation

- Cours Magistral Fiscalit S5 M.khalOUKIDocument7 pagesCours Magistral Fiscalit S5 M.khalOUKIloudiy yacin67% (3)

- Résume de La Fiscalité Impôt Premier Semestre S1Document3 pagesRésume de La Fiscalité Impôt Premier Semestre S1Aboubacar N'dji CoulibalyPas encore d'évaluation

- Droit FiscalDocument16 pagesDroit Fiscaljihane amraniPas encore d'évaluation

- Fiscalité Et DéfiscalisationDocument62 pagesFiscalité Et DéfiscalisationIbrahim KonePas encore d'évaluation

- Cours D Fiscalite LocaleDocument95 pagesCours D Fiscalite LocaleAnnick Franck Monyie FoudaPas encore d'évaluation

- Droit Fiscal (Ir Is) 2021-2022Document47 pagesDroit Fiscal (Ir Is) 2021-2022Syhame NaïmePas encore d'évaluation

- Cours Droit Fiscal - OUHAJJOU-Pdf - Abdesselam OUHAJJOUDocument31 pagesCours Droit Fiscal - OUHAJJOU-Pdf - Abdesselam OUHAJJOUabdel tazi100% (1)

- (Jean-Pierre Detrie) Strategor Politique GénérDocument28 pages(Jean-Pierre Detrie) Strategor Politique GénérmohammedPas encore d'évaluation

- Le Contribuable Face À L'administration FiscaleDocument51 pagesLe Contribuable Face À L'administration Fiscalemourad100% (2)

- FISCALITE DES ENTREPRISES 2020 Pour ÉtudiantsDocument106 pagesFISCALITE DES ENTREPRISES 2020 Pour ÉtudiantsRafaad VandiPas encore d'évaluation

- Sequence 1Document10 pagesSequence 1Bada NdiayePas encore d'évaluation

- A Quoi Servent Les ImpôtsDocument8 pagesA Quoi Servent Les ImpôtsNadia ElhartiPas encore d'évaluation

- Introduction À La FiscalitéDocument3 pagesIntroduction À La FiscalitéYousra Amakhtari El BouabdellatiPas encore d'évaluation

- Cours Fiscal (Ir Is) 2021Document57 pagesCours Fiscal (Ir Is) 2021mouradPas encore d'évaluation

- Module 1 Fiscalite LocaleDocument95 pagesModule 1 Fiscalite Localerakolova100% (1)

- Cours Fiscalité S5Document34 pagesCours Fiscalité S5Fatima Zahra SalhiPas encore d'évaluation

- Resume Fiscalite ApprofonduDocument11 pagesResume Fiscalite ApprofonduhbyPas encore d'évaluation

- Inp-Hb FCTCB Fiscalite 1Document33 pagesInp-Hb FCTCB Fiscalite 1Junior KouassiPas encore d'évaluation

- Notion de La Théorie Générale de L'impôtDocument6 pagesNotion de La Théorie Générale de L'impôtSoukaina MoumenPas encore d'évaluation

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- 2023 - 04 Ej 2022-41 Petit Groupe - Contrôle Conjoint - Nomination CacDocument3 pages2023 - 04 Ej 2022-41 Petit Groupe - Contrôle Conjoint - Nomination CacRomain RedureauPas encore d'évaluation

- Cours Dexpertise Judiciaire 1Document32 pagesCours Dexpertise Judiciaire 1Rihab FelahPas encore d'évaluation

- Bilet 2 Scris Incheierea Sit. ScolareDocument1 pageBilet 2 Scris Incheierea Sit. ScolareAxinte GeorgeianaPas encore d'évaluation

- Quizz Sur Le Harcelement en Milieu ScolaireDocument2 pagesQuizz Sur Le Harcelement en Milieu Scolairemalou de bantelPas encore d'évaluation

- CDC Fourniture-PneumatiquesDocument24 pagesCDC Fourniture-PneumatiquesMounir YousfiPas encore d'évaluation

- Les Femmes Sous Le Fascisme ItalienDocument12 pagesLes Femmes Sous Le Fascisme ItalienhzxbizxbPas encore d'évaluation

- PR - GUISSE Cours Droit Des Obligations 2 Responsabilité Et Régime Général 7 Mai 2019-1Document60 pagesPR - GUISSE Cours Droit Des Obligations 2 Responsabilité Et Régime Général 7 Mai 2019-1Madjiguene dioufPas encore d'évaluation

- La Danza Rossini PartituraDocument14 pagesLa Danza Rossini PartituraLuca VolpiPas encore d'évaluation

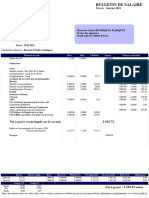

- Fiche de PaieDocument1 pageFiche de Paiehunters91380Pas encore d'évaluation

- 1 EurocodesDocument28 pages1 EurocodesremyPas encore d'évaluation

- Projet de Construction Du Nouveau Palais de Justice de LilleDocument252 pagesProjet de Construction Du Nouveau Palais de Justice de LilleFrance 3 Hauts-de-FrancePas encore d'évaluation

- Oeuvres Complètes de Saint Augustin. Tome 4 / Traduites en Français Et Annotées Par MM. Péronne,... Vincent,... (... )Document775 pagesOeuvres Complètes de Saint Augustin. Tome 4 / Traduites en Français Et Annotées Par MM. Péronne,... Vincent,... (... )garciaPas encore d'évaluation

- Untitled DocumentDocument2 pagesUntitled DocumentduranthpkPas encore d'évaluation

- Loi Portant Code de NationaliteDocument9 pagesLoi Portant Code de NationaliteDieudonné KAMINIPas encore d'évaluation

- Journal Officiel: Dimanche 7 Rajab 1431 Correspondant Au 20 Juin 2010 #38 49 AnneeDocument24 pagesJournal Officiel: Dimanche 7 Rajab 1431 Correspondant Au 20 Juin 2010 #38 49 AnneemohamedsaadPas encore d'évaluation

- Article - PPP - Sud KivuDocument2 pagesArticle - PPP - Sud KivuPrince Wilondja DoudouPas encore d'évaluation

- Cloud ComputingDocument40 pagesCloud ComputingTrong Oganort GampoulaPas encore d'évaluation

- La Campagne S'invite À l'APN: 5 Mandat Pour BouteflikaDocument26 pagesLa Campagne S'invite À l'APN: 5 Mandat Pour BouteflikalovelifePas encore d'évaluation

- Calculs Sur Plusieures Années (Syllabus) v2.3Document49 pagesCalculs Sur Plusieures Années (Syllabus) v2.3Koen De WereldPas encore d'évaluation

- Cpi 26-3 767 NgombeDocument24 pagesCpi 26-3 767 NgombeAlex BokamPas encore d'évaluation

- Rapport BH 2020Document263 pagesRapport BH 2020Slah BenyoussefPas encore d'évaluation

- Exercices Audit TifawtDocument4 pagesExercices Audit TifawtDerePas encore d'évaluation

- Powerpoint - Memoire - Audit de La Paie - CheickDocument15 pagesPowerpoint - Memoire - Audit de La Paie - CheickMama TraorePas encore d'évaluation

- Ias 1Document18 pagesIas 1STE HS SERVICESPas encore d'évaluation

- Les Principes Fondamentaux de La Commande PubliqueDocument4 pagesLes Principes Fondamentaux de La Commande PubliqueCarolinePas encore d'évaluation

- Insanae Et Vanae Curae - J. HaydnDocument24 pagesInsanae Et Vanae Curae - J. HaydnjPas encore d'évaluation

- La Distraction Au Cinéma de Walter Benjamin: Une Inattention Qui Examine L'utopie, Nathalie MartinDocument31 pagesLa Distraction Au Cinéma de Walter Benjamin: Une Inattention Qui Examine L'utopie, Nathalie MartinNataPas encore d'évaluation