Vous aimerez peut-être aussi

- Série D'exercice Corrigé TypeDocument8 pagesSérie D'exercice Corrigé Typesana talebPas encore d'évaluation

- L3 Controle de Gestion Ousmane Tanor Dieng Série Des Fiches de TD 2020Document7 pagesL3 Controle de Gestion Ousmane Tanor Dieng Série Des Fiches de TD 2020Mouhamet Papa Diop DiouckPas encore d'évaluation

- Cahier de TD Chapitre 3 Et 4 Et 5Document7 pagesCahier de TD Chapitre 3 Et 4 Et 5AichadjijiPas encore d'évaluation

- Exercice TuniquesDocument2 pagesExercice Tuniquesninoeug100% (1)

- Série Des TD GCDocument5 pagesSérie Des TD GCFakhrou Zahout100% (1)

- Serie 2 Les Approches Danalyse de CoutsDocument5 pagesSerie 2 Les Approches Danalyse de CoutsWarda FloraPas encore d'évaluation

- Eléments de Corrigé-Examen CCG103 2018-2019-Session 1Document4 pagesEléments de Corrigé-Examen CCG103 2018-2019-Session 1abderrahim_963921670Pas encore d'évaluation

- Sujet CCG103 - Session 1 - 2020Document4 pagesSujet CCG103 - Session 1 - 2020abderrahim_963921670Pas encore d'évaluation

- Exam1 2018Document4 pagesExam1 2018Sabri KraïemPas encore d'évaluation

- SujetDocument11 pagesSujetgregadell14Pas encore d'évaluation

- CG - TD - 2Document3 pagesCG - TD - 2OmaymitaPas encore d'évaluation

- Examen Princ Controler Les Couts D'exolitation 2024 (B1)Document4 pagesExamen Princ Controler Les Couts D'exolitation 2024 (B1)Touaiti RabiiPas encore d'évaluation

- Etude de Cas (Examen de CAE 2019-2020)Document1 pageEtude de Cas (Examen de CAE 2019-2020)Elhadrati zakariaPas encore d'évaluation

- Serie 6Document6 pagesSerie 6Abir GabsiPas encore d'évaluation

- TD 3 Corriger EnnonccéDocument9 pagesTD 3 Corriger EnnonccérahmaPas encore d'évaluation

- Etude de Cas 1 ET 2 PDFDocument4 pagesEtude de Cas 1 ET 2 PDFAli OubayidirPas encore d'évaluation

- Chap5 - Dossier ApplicationsDocument3 pagesChap5 - Dossier ApplicationsSunzear THPas encore d'évaluation

- 6383e295e4b01 - Série N°15 GestionDocument6 pages6383e295e4b01 - Série N°15 Gestionakrem nasriPas encore d'évaluation

- Etude de Cas N°2: Expert: Mécanismes D'ajustement Du Programme de Production Au Programme Des VentesDocument9 pagesEtude de Cas N°2: Expert: Mécanismes D'ajustement Du Programme de Production Au Programme Des VentesMokhtar YahyaouiPas encore d'évaluation

- Etudes de Cas EXPERT MODELLEDocument4 pagesEtudes de Cas EXPERT MODELLEAhmed ZoghbarPas encore d'évaluation

- S12Document6 pagesS12youssefPas encore d'évaluation

- Sujet CCG103 - Session 1 - 2021-2022Document5 pagesSujet CCG103 - Session 1 - 2021-2022castor942Pas encore d'évaluation

- Chapitre 05 - M2205 - 2014 - ProfDocument11 pagesChapitre 05 - M2205 - 2014 - ProfAbdelhay Hmitouch100% (1)

- Devoir Maison CAS MOVINGDocument5 pagesDevoir Maison CAS MOVINGerual.jtPas encore d'évaluation

- TD Coût CompletDocument2 pagesTD Coût CompletDady boubsPas encore d'évaluation

- Exercice1Document7 pagesExercice1yahya.elfarradi.2002Pas encore d'évaluation

- Chapitre N°3Document68 pagesChapitre N°3Amine AlaouiPas encore d'évaluation

- Examen CG IIDocument2 pagesExamen CG IIAhmed Al Hassan BennaniPas encore d'évaluation

- 53 BBB 67454572Document16 pages53 BBB 67454572Anonymous egyPVccraQPas encore d'évaluation

- Etude de Cas Entreprise LEOLDocument12 pagesEtude de Cas Entreprise LEOLa_abdou10Pas encore d'évaluation

- Examen Princ Controler Les Couts D'exolitation 2024 (B2)Document4 pagesExamen Princ Controler Les Couts D'exolitation 2024 (B2)Touaiti RabiiPas encore d'évaluation

- B2 S07 Comptabilite Analytique MbiangaDocument4 pagesB2 S07 Comptabilite Analytique Mbiangathibaut darmagnacPas encore d'évaluation

- TD Controle de Gestion Master Facg 2020-2019Document7 pagesTD Controle de Gestion Master Facg 2020-2019Wahiba GarouaouiPas encore d'évaluation

- TD 3Document5 pagesTD 3mahjouba zaaoitPas encore d'évaluation

- Annexe 1 Profil de Projet D'investissement (Résumé)Document8 pagesAnnexe 1 Profil de Projet D'investissement (Résumé)fakhour nabilPas encore d'évaluation

- Comptabilité Analytique 2023 OrdinnaireDocument3 pagesComptabilité Analytique 2023 Ordinnairehossam.chakraPas encore d'évaluation

- SEANCE 2 Cout CompletDocument16 pagesSEANCE 2 Cout Completyachine n'driPas encore d'évaluation

- ComptabilitéDocument1 pageComptabilitédjouonzocharonnePas encore d'évaluation

- Exercices 2 Calculs Commerciaux CapDocument5 pagesExercices 2 Calculs Commerciaux CapsoufianPas encore d'évaluation

- Serie 6 - 2émeDocument7 pagesSerie 6 - 2émesaoussenPas encore d'évaluation

- Sciences Économiques Et Sociales: SecondeDocument9 pagesSciences Économiques Et Sociales: Secondeevery1lovesarahPas encore d'évaluation

- CM Tle CG Trim1 Wisdfom 2021-2021Document8 pagesCM Tle CG Trim1 Wisdfom 2021-2021Ivan FotsoPas encore d'évaluation

- Entfra20 F4Document4 pagesEntfra20 F4Denis FloresPas encore d'évaluation

- Analytique Tle G2Document41 pagesAnalytique Tle G2Evrard Wilfried Ohouo100% (1)

- Coûts CompletsDocument18 pagesCoûts CompletsFrank WarauPas encore d'évaluation

- 2021 JUIN Gestion BudgétaireDocument4 pages2021 JUIN Gestion Budgétairenathan.collignon8Pas encore d'évaluation

- Gestion BudgétaireDocument8 pagesGestion BudgétaireÀîdâ SyPas encore d'évaluation

- Aps 2 2023Document7 pagesAps 2 2023Melati ElPas encore d'évaluation

- CM TCG Seq 4Document10 pagesCM TCG Seq 4Brice TatiagPas encore d'évaluation

- Chapitre 4 CADocument10 pagesChapitre 4 CAAchraf MarchoudPas encore d'évaluation

- Examen Session Principale Controler Les Couts D'exploitation (A)Document4 pagesExamen Session Principale Controler Les Couts D'exploitation (A)Touaiti RabiiPas encore d'évaluation

- Mon Chapitre 3 Appliquer La Méthode Des Couts CompletDocument7 pagesMon Chapitre 3 Appliquer La Méthode Des Couts Completamal meddachPas encore d'évaluation

- SUJET UE CCG103: Contrôle de Gestion Perfectionnement 1 Présentiel Paris HTT Et FOD NationaleDocument6 pagesSUJET UE CCG103: Contrôle de Gestion Perfectionnement 1 Présentiel Paris HTT Et FOD Nationaleabderrahim_963921670Pas encore d'évaluation

- Otm MCVDocument7 pagesOtm MCVLeonel NebouPas encore d'évaluation

- Serie Revision N 1 Gestion Approvi Bac 2020Document5 pagesSerie Revision N 1 Gestion Approvi Bac 2020Mohamed Ajroud100% (7)

- TD 7 - Compta Gestion Corrige L2 2024Document5 pagesTD 7 - Compta Gestion Corrige L2 2024kabacheassimPas encore d'évaluation

- Travaux Dirigés 1Document4 pagesTravaux Dirigés 1yassine.rahmani28Pas encore d'évaluation

- Chapitre: Gestion de La ProductionDocument60 pagesChapitre: Gestion de La ProductionROYAL DONUTSPas encore d'évaluation

- Décision de ProductionDocument1 pageDécision de Productionkechiche22021980Pas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

- UntitledDocument6 pagesUntitledabderrahim_963921670Pas encore d'évaluation

- SUJET UE CCG103: Contrôle de Gestion Perfectionnement 1 Présentiel Paris HTT Et FOD NationaleDocument6 pagesSUJET UE CCG103: Contrôle de Gestion Perfectionnement 1 Présentiel Paris HTT Et FOD Nationaleabderrahim_963921670Pas encore d'évaluation

- SUJET UE CCG104: Contrôle de Gestion Perfectionnement 1 Htt-FodDocument6 pagesSUJET UE CCG104: Contrôle de Gestion Perfectionnement 1 Htt-Fodabderrahim_963921670Pas encore d'évaluation

- Examen CCG104-Session 1 2020-2021 Eléments de Corrigé: 1 Bénédicte GrallDocument18 pagesExamen CCG104-Session 1 2020-2021 Eléments de Corrigé: 1 Bénédicte Grallabderrahim_963921670Pas encore d'évaluation

- Eléments de Corrigé - Sujet CCG103-Session 1-2019-2020Document15 pagesEléments de Corrigé - Sujet CCG103-Session 1-2019-2020abderrahim_963921670Pas encore d'évaluation

- Correction Session 1 17Document5 pagesCorrection Session 1 17abderrahim_963921670Pas encore d'évaluation

- C6 - Tableau de Bord - CoursDocument6 pagesC6 - Tableau de Bord - Coursabderrahim_963921670Pas encore d'évaluation

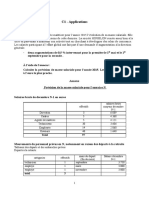

- C1 ApplicationsDocument4 pagesC1 Applicationsabderrahim_963921670Pas encore d'évaluation

- C1 - Prev Ana Mas SalDocument5 pagesC1 - Prev Ana Mas Salabderrahim_963921670Pas encore d'évaluation

- Applications - CorrectionsDocument4 pagesApplications - Correctionsabderrahim_963921670Pas encore d'évaluation

- CoursDocument3 pagesCoursabderrahim_963921670Pas encore d'évaluation

- Paradigmes de L'entrepreneuriat Résumé "Sanae Benzineb"Document2 pagesParadigmes de L'entrepreneuriat Résumé "Sanae Benzineb"Sanaa benzinebPas encore d'évaluation

- Devoir 3&4Document2 pagesDevoir 3&4rahma.brichnieln8Pas encore d'évaluation

- Copernic Planning 2015.10.22Document8 pagesCopernic Planning 2015.10.22Aga OPas encore d'évaluation

- Chap 9Document7 pagesChap 9bibi dancePas encore d'évaluation

- Chapitre 1 La Decision StrategiqueDocument7 pagesChapitre 1 La Decision Strategiqueqc,qs,cPas encore d'évaluation

- التكامل بين أنظمة - التكاليف، الإدارة، و الموازنة على أساس الأنشطة (ABC Abm Abb)Document15 pagesالتكامل بين أنظمة - التكاليف، الإدارة، و الموازنة على أساس الأنشطة (ABC Abm Abb)pvcxrp6mmrPas encore d'évaluation

- Le Comportement Du Consommateur Envers Les Biscuits Dans Un Contexte Inflationniste.Document64 pagesLe Comportement Du Consommateur Envers Les Biscuits Dans Un Contexte Inflationniste.Omaima HijaziPas encore d'évaluation

- RAPPORT DE STAGE LIPOQS CourtDocument14 pagesRAPPORT DE STAGE LIPOQS CourtOmaima GaraniPas encore d'évaluation

- Série 3 Rls Sa2022Document2 pagesSérie 3 Rls Sa2022Fatima FatimaPas encore d'évaluation

- QCM Statistique 2021Document8 pagesQCM Statistique 2021Leo DelecroixPas encore d'évaluation

- Evaluation Limites Du PibDocument3 pagesEvaluation Limites Du PibsaoussenPas encore d'évaluation

- B PRЕSЕNTATION DЕS ЕTAT FINANCIЕRSDocument22 pagesB PRЕSЕNTATION DЕS ЕTAT FINANCIЕRSkarimpeter97Pas encore d'évaluation

- Récapitulatif de La CommandeDocument1 pageRécapitulatif de La Commande王吉娜Pas encore d'évaluation

- Ligne de Production de Poudre de GypseDocument3 pagesLigne de Production de Poudre de GypseMohamed DEZIRIPas encore d'évaluation

- Correction de TD EMF: I. QCM: Choisissez Pour Chacune Des Phrases Suivantes La Seule Bonne PropositionDocument3 pagesCorrection de TD EMF: I. QCM: Choisissez Pour Chacune Des Phrases Suivantes La Seule Bonne PropositionAbdelali SifPas encore d'évaluation

- Souffles 2 Numéro 1966Document57 pagesSouffles 2 Numéro 1966Belhadj IdrissPas encore d'évaluation

- Les Charges en Copropriété Comment Les MaitriserDocument4 pagesLes Charges en Copropriété Comment Les Maitrisercab-recouvrem & associesPas encore d'évaluation

- ClapDocument2 pagesClapPS GATAZO ZAMBRANOPas encore d'évaluation

- Chapitre I Le Controle de Gestion ApercuDocument5 pagesChapitre I Le Controle de Gestion ApercuNouri ImanePas encore d'évaluation

- Mémoire Fin D'étudeDocument193 pagesMémoire Fin D'étudeSeif Allah AmouriPas encore d'évaluation

- D-LP 32/ DS-TS 32: Mode D'emploi FRDocument56 pagesD-LP 32/ DS-TS 32: Mode D'emploi FRMohamed LahmoumiPas encore d'évaluation

- La Méthode Reco ConduiteDocument24 pagesLa Méthode Reco Conduitefrankj333ourdanetPas encore d'évaluation

- EfactureDocument2 pagesEfactureMohammed NouriPas encore d'évaluation

- EntreprendreDocument20 pagesEntreprendreKoko Yves BeugrePas encore d'évaluation

- Enigaa Safia 2020 2023Document40 pagesEnigaa Safia 2020 2023jemaiPas encore d'évaluation

- Guide Multiprevention Entreposage Produits DangereuxDocument61 pagesGuide Multiprevention Entreposage Produits DangereuxchaimaaPas encore d'évaluation

- Poubelle Antifeu Manutan - 20 L À 110 L - Noir Ou GrisDocument1 pagePoubelle Antifeu Manutan - 20 L À 110 L - Noir Ou GrisMouadPas encore d'évaluation

- CentrifugeusesDocument20 pagesCentrifugeusesBelhadj AbsayaPas encore d'évaluation

- Le Courant KeynésienDocument17 pagesLe Courant KeynésienHamza kallidaPas encore d'évaluation