Vous aimerez peut-être aussi

- Assurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésPas encore d'évaluation

- Eco MonnDocument5 pagesEco Monnsalma rakiniPas encore d'évaluation

- Memoire Master - Droit BancaireDocument72 pagesMemoire Master - Droit Bancairetechnic repairPas encore d'évaluation

- Cours Finances Des Marchés PDFDocument56 pagesCours Finances Des Marchés PDFBouthayna kamalPas encore d'évaluation

- Economie MonétaireDocument4 pagesEconomie Monétairewalid nejmeddinePas encore d'évaluation

- Resumé Economie Monétaire - Pr. B.elkhOURCHI Cha I Et IIDocument9 pagesResumé Economie Monétaire - Pr. B.elkhOURCHI Cha I Et IIFsjes Guelmim0% (1)

- Chp2 Institutions FinancièresDocument23 pagesChp2 Institutions Financières11 FATIPas encore d'évaluation

- TD Globalisation FinanciereDocument4 pagesTD Globalisation FinanciereGilles BRADEUPas encore d'évaluation

- Mode de FinancementDocument3 pagesMode de FinancementCharafDin AberchaPas encore d'évaluation

- Chapitre 1Document38 pagesChapitre 1Rawand bouhjarPas encore d'évaluation

- Le Financement de L Economie Au Maroc PDFDocument22 pagesLe Financement de L Economie Au Maroc PDFlahna dohaPas encore d'évaluation

- Chapitre III L'intermédiation Bancaire Et Financière.Document11 pagesChapitre III L'intermédiation Bancaire Et Financière.Arab AlaouiPas encore d'évaluation

- Les Particularités Comptables Dans Le Secteur BancaireDocument21 pagesLes Particularités Comptables Dans Le Secteur Bancaireام علاءPas encore d'évaluation

- Chapitre 1: Fonctionnement Des Marchés de CapitauxDocument10 pagesChapitre 1: Fonctionnement Des Marchés de CapitauxWided Mekki100% (1)

- Marche FinancierDocument7 pagesMarche FinancierBypass Icloudiphoneipad BypasshelloPas encore d'évaluation

- Chapitre 1Document7 pagesChapitre 1Diwani NessrinePas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- Raison D'étude Des Marchés FinanciersDocument38 pagesRaison D'étude Des Marchés FinanciersMohammed IjairiPas encore d'évaluation

- Chapitre Ii Le Financement de LDocument8 pagesChapitre Ii Le Financement de LCarelle SynthiaPas encore d'évaluation

- Intermediation FinanciereDocument23 pagesIntermediation FinanciereSarah Nassiri100% (2)

- Le Financement de L'économie Au MarocDocument22 pagesLe Financement de L'économie Au Maroczinebencgist25% (4)

- Comprehension de CoursDocument9 pagesComprehension de Coursmeleiruth01Pas encore d'évaluation

- Marché Des CapitauxDocument20 pagesMarché Des CapitauxLardia Marcel ThiombianoPas encore d'évaluation

- La FinanceDocument26 pagesLa FinanceYousra Amakhtari El BouabdellatiPas encore d'évaluation

- Le Marche Des CapitauxDocument22 pagesLe Marche Des CapitauxRawan Saat67% (3)

- Chapitre 7 Eco Inter - La Mondialisation Financière, Forces Et FaiblessesDocument5 pagesChapitre 7 Eco Inter - La Mondialisation Financière, Forces Et FaiblessesRodrigo KanoPas encore d'évaluation

- Cours FI S5 CILDocument34 pagesCours FI S5 CILsamachizumiPas encore d'évaluation

- Partie1 ComptDocument12 pagesPartie1 ComptÇý ŘıňPas encore d'évaluation

- Correction Du Theme-1-Qu-est-ce-que-la-globalisation-financiereDocument56 pagesCorrection Du Theme-1-Qu-est-ce-que-la-globalisation-financiereMme et Mr Lafon100% (1)

- Cours - Chapitre 1 - Le Financement de L'économie Et Le Rôle Du Marché FinancierDocument4 pagesCours - Chapitre 1 - Le Financement de L'économie Et Le Rôle Du Marché Financierjade mellPas encore d'évaluation

- Le Financement de L Economie Au MarocDocument22 pagesLe Financement de L Economie Au MarocyoyaPas encore d'évaluation

- Marché MonétaireDocument11 pagesMarché Monétairenassy1367% (3)

- Les Modalités de Financement de L'économieDocument30 pagesLes Modalités de Financement de L'économieAyoub ChamsiPas encore d'évaluation

- Economie FinanciereDocument18 pagesEconomie FinanciereMalika OuraPas encore d'évaluation

- Cours Hajar BENJANA Marché Des Capitaux Et Instruments Financiers PDFDocument24 pagesCours Hajar BENJANA Marché Des Capitaux Et Instruments Financiers PDFAnas BouchikhiPas encore d'évaluation

- EMF - Mekouar - Riad - S4.pdf - PDF Filename UTF-8''EMF Mekouar Riad - S4 PDFDocument7 pagesEMF - Mekouar - Riad - S4.pdf - PDF Filename UTF-8''EMF Mekouar Riad - S4 PDFMohamed Amazouz100% (2)

- Particularités Comptables Du Secteur Bancaire: Icence Ppliquée en OmptabilitéDocument64 pagesParticularités Comptables Du Secteur Bancaire: Icence Ppliquée en Omptabilité2 LSC 1 IHECPas encore d'évaluation

- Rã© Ponse MorchidDocument2 pagesRã© Ponse MorchidSABIRA ESSANHAJIPas encore d'évaluation

- Cours Les Marchés FinanciersDocument29 pagesCours Les Marchés FinanciersfidutalbiPas encore d'évaluation

- Finance de Marché Part 1 GFCF 2023Document64 pagesFinance de Marché Part 1 GFCF 2023Hamza BoudinarPas encore d'évaluation

- Economie Monétaire Et FinancièreDocument22 pagesEconomie Monétaire Et FinancièretariqPas encore d'évaluation

- Structure Et Developpement FinancierDocument14 pagesStructure Et Developpement FinancierBassma AzarhounPas encore d'évaluation

- Fiche 3.1 - Qu'Est-ce Que La Globalisation FinancièreDocument8 pagesFiche 3.1 - Qu'Est-ce Que La Globalisation FinancièreMme et Mr Lafon100% (1)

- E TermES Spe 05 Globalisation FinanciereDocument8 pagesE TermES Spe 05 Globalisation FinanciereYachine Rafate SangaréPas encore d'évaluation

- Comptabilité Bancaire-Cours 2018 - MR Neji Mohamed HergliDocument63 pagesComptabilité Bancaire-Cours 2018 - MR Neji Mohamed HergliAllani Ahmed Riadh91% (32)

- Marchés Financiers Cours CompletDocument18 pagesMarchés Financiers Cours CompletYasmine MejdoubiPas encore d'évaluation

- La Libéralisation Financière Et L'intremédiation BancaireDocument14 pagesLa Libéralisation Financière Et L'intremédiation BancaireDihia AithammoudaPas encore d'évaluation

- Comptabilite Bancaire Cours 2018 MR Neji Mohamed HergliDocument66 pagesComptabilite Bancaire Cours 2018 MR Neji Mohamed HergliNoureddineLahouelPas encore d'évaluation

- 3ACD904784E7BBD4Document34 pages3ACD904784E7BBD4Josue IlungaPas encore d'évaluation

- Le Marche Des CapitauxDocument22 pagesLe Marche Des CapitauxHATEM CHOUCHANEPas encore d'évaluation

- Finance de Marché 2015 - 2016Document13 pagesFinance de Marché 2015 - 2016Firdaous AjdPas encore d'évaluation

- Conjoncture Et Marchés Fin Chapitre 4Document7 pagesConjoncture Et Marchés Fin Chapitre 4Ǥuirnguę Ďjibangaŗ Winner-ProPas encore d'évaluation

- Le Modèle de Gurley Et ShawDocument23 pagesLe Modèle de Gurley Et Shawnabil100% (3)

- Le Marche Des Capitaux Et Instruments Financiers KDPDocument4 pagesLe Marche Des Capitaux Et Instruments Financiers KDPAhmed Serrar100% (1)

- Fima FinDocument10 pagesFima Fin54v9vtcgktPas encore d'évaluation

- Histoire de La Bank 02 - 221109 - 175130Document22 pagesHistoire de La Bank 02 - 221109 - 175130Joel EmericPas encore d'évaluation

- Question en Technique Bancaire Pour L'orale Et FinalDocument6 pagesQuestion en Technique Bancaire Pour L'orale Et FinalMamadou Saliou BaldéPas encore d'évaluation

- Guide du crédit bancaire: Votre chemin vers la réussite financièreD'EverandGuide du crédit bancaire: Votre chemin vers la réussite financièrePas encore d'évaluation

- Suretés et garanties au Grand-Duché de LuxembourgD'EverandSuretés et garanties au Grand-Duché de LuxembourgÉvaluation : 1 sur 5 étoiles1/5 (1)

- Exercice Co. Budget de TresorerieDocument4 pagesExercice Co. Budget de Tresoreriebtissam BAGHDOUSPas encore d'évaluation

- Ovla Store Bahaaa 65b0ffdc5512a1706098652Document1 pageOvla Store Bahaaa 65b0ffdc5512a1706098652baha.eddine96Pas encore d'évaluation

- Facture #DuDocument1 pageFacture #DuwefgsgtrgbvuPas encore d'évaluation

- 5560Document21 pages5560Ali GouriPas encore d'évaluation

- Mémoire Version PDFDocument99 pagesMémoire Version PDFIkram El GhoulPas encore d'évaluation

- Chapitre 2 La LogistiqueDocument5 pagesChapitre 2 La LogistiqueChaiMae TourBiPas encore d'évaluation

- 2 - Chapitre 01Document18 pages2 - Chapitre 01Hamza MenguellatiPas encore d'évaluation

- Business Analysis of Rocket InternetDocument31 pagesBusiness Analysis of Rocket InternetRodney Ephraïm NGPas encore d'évaluation

- Droit BancaireDocument26 pagesDroit Bancaireelhadji ndaraw sowPas encore d'évaluation

- Tsge PDFDocument2 pagesTsge PDFRedaDadoune100% (1)

- Etude de MR Othmani ESSORDocument12 pagesEtude de MR Othmani ESSORAyman LemssaddakPas encore d'évaluation

- UE4 2016 CorrigDocument7 pagesUE4 2016 Corrigmaths chimiePas encore d'évaluation

- La Procédure D'achat Et D'importation de MarchandisesDocument126 pagesLa Procédure D'achat Et D'importation de MarchandisesNhóc Maruko83% (6)

- LAALAMDocument5 pagesLAALAMYahya AmzilPas encore d'évaluation

- QCM - Fiscalité - N°19 - 2022 - 2023 START UP 3P - CorrigéDocument9 pagesQCM - Fiscalité - N°19 - 2022 - 2023 START UP 3P - Corrigézongobie1Pas encore d'évaluation

- Appel de CotisationDocument2 pagesAppel de CotisationelecfranckPas encore d'évaluation

- Cours Gestion Financière. S5-1Document30 pagesCours Gestion Financière. S5-1Mehdi benhimajPas encore d'évaluation

- Tableau Des Sequence Des ComptesDocument1 pageTableau Des Sequence Des ComptesDemba KanoutePas encore d'évaluation

- Taxe D'Apprentissage Et Taxe Additionnelle A La Formation ContinueDocument1 pageTaxe D'Apprentissage Et Taxe Additionnelle A La Formation ContinueJean Luc Koffi100% (1)

- TN Tunis Municipality Jan16 PFMPR SN Public With Pefa CheckDocument164 pagesTN Tunis Municipality Jan16 PFMPR SN Public With Pefa CheckStambouli SohibPas encore d'évaluation

- Guide Metiers Immobilier 2014Document32 pagesGuide Metiers Immobilier 2014seynabou dionePas encore d'évaluation

- 05 Dseb Bouchatal Sabiha Commerce - InternationalDocument132 pages05 Dseb Bouchatal Sabiha Commerce - InternationalsellaouiPas encore d'évaluation

- RapportDocument28 pagesRapportBouchra MeftoukiPas encore d'évaluation

- Sting2 CDocument1 pageSting2 CStéphane OhambaPas encore d'évaluation

- Geography of CongoDocument174 pagesGeography of CongoTarazewiczPas encore d'évaluation

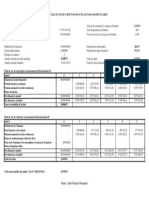

- Arrêté La Présente Facture À La Somme de Cent Quarante-Six Dinars Et Neuf Cent Soixante-Six MillimesDocument1 pageArrêté La Présente Facture À La Somme de Cent Quarante-Six Dinars Et Neuf Cent Soixante-Six Millimesahmed alshamliPas encore d'évaluation

- Support Cours Séance 5 - Gestion - de - TrésorerieDocument9 pagesSupport Cours Séance 5 - Gestion - de - TrésorerieChahrazad Ben DrissPas encore d'évaluation

- DCG 6 Finance Dentreprise Fiches de Revision CompressDocument162 pagesDCG 6 Finance Dentreprise Fiches de Revision Compressyaoemma2906100% (1)

- Exercices Reporting Financier 5ACG ALT 1Document9 pagesExercices Reporting Financier 5ACG ALT 1Sara MafueniPas encore d'évaluation

- 1134 20130924Document21 pages1134 20130924elmoudjahid_dzPas encore d'évaluation