Vous aimerez peut-être aussi

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Éléments Cours Analyse FinancièreDocument114 pagesÉléments Cours Analyse FinancièreDoukoure MAHAMADOUPas encore d'évaluation

- Cours Comptabilité Générale PDFDocument40 pagesCours Comptabilité Générale PDFClarens SabadaPas encore d'évaluation

- Cours CFA1 - Licence 3 ComptabilitéDocument49 pagesCours CFA1 - Licence 3 ComptabilitéDorothia KouadioPas encore d'évaluation

- Techniques Comptables Approfondie LP FC ...Document49 pagesTechniques Comptables Approfondie LP FC ...SopPas encore d'évaluation

- Cours de Cage Faseg 2019-2020 FasegDocument47 pagesCours de Cage Faseg 2019-2020 FasegAlphonso premierPas encore d'évaluation

- Comptabilit FSEG 2022Document65 pagesComptabilit FSEG 2022Lacine SIDIBEPas encore d'évaluation

- FSEG (Cours D'analyseDocument29 pagesFSEG (Cours D'analyseHousseyni GuindoPas encore d'évaluation

- CHAP 2 Ingénieurie FinancièreDocument3 pagesCHAP 2 Ingénieurie FinancièreSimon GWETHPas encore d'évaluation

- CAGE ElevesDocument53 pagesCAGE ElevesHermicus JuliusPas encore d'évaluation

- Exposé Exposé Economique (Enregistré Automatiquement)Document5 pagesExposé Exposé Economique (Enregistré Automatiquement)LouisPas encore d'évaluation

- Nagou Cours de Finances Publiques Version Mousson 2019 2020 ZZ 0Document119 pagesNagou Cours de Finances Publiques Version Mousson 2019 2020 ZZ 0elom ben FOLLY0% (1)

- TD - Analyse D'un Sujet de Dissertation - Classes SocialesDocument4 pagesTD - Analyse D'un Sujet de Dissertation - Classes SocialesMme et Mr LafonPas encore d'évaluation

- Technique de Dissertation ÉconomiqueDocument3 pagesTechnique de Dissertation ÉconomiqueTraoré Yaya100% (1)

- Constitution, Nous Examinerons Dans Ce Chapitre, Les Aspects Comptables de Constitution DesDocument8 pagesConstitution, Nous Examinerons Dans Ce Chapitre, Les Aspects Comptables de Constitution DesMANINFO MANINFOPas encore d'évaluation

- Cours Magistral de La Comptabilite Nationale Fseg1cn1718 OkDocument126 pagesCours Magistral de La Comptabilite Nationale Fseg1cn1718 OkAyouba TraoréPas encore d'évaluation

- Fiche ImputationDocument4 pagesFiche ImputationDjeneba OuedraogoPas encore d'évaluation

- Module de Comptabilite Generale Cahier D'etudiants 2022Document41 pagesModule de Comptabilite Generale Cahier D'etudiants 2022Amadou KeitaPas encore d'évaluation

- DossierTD CroissanceEco2023 24Document16 pagesDossierTD CroissanceEco2023 24jeanbaptistemk1Pas encore d'évaluation

- Module de Comptabilite Generale Cahier D'etudiants 2022 ConvertiDocument100 pagesModule de Comptabilite Generale Cahier D'etudiants 2022 Convertidialloahmed816Pas encore d'évaluation

- Droit de L'ingénierie FinancièreDocument86 pagesDroit de L'ingénierie FinancièreWilliam Yves YanogoPas encore d'évaluation

- EPREUVE DE TEST DE PRE-REQUIS 44e PROMO - Juin 2021 - 1Document10 pagesEPREUVE DE TEST DE PRE-REQUIS 44e PROMO - Juin 2021 - 1Helsine GBAGUIDIPas encore d'évaluation

- Epreuves Blanc Economie Tseco Eutg 2023Document5 pagesEpreuves Blanc Economie Tseco Eutg 2023alydin001Pas encore d'évaluation

- Compta Analytique FSEG 2022 Module 1Document36 pagesCompta Analytique FSEG 2022 Module 1Lacine SIDIBEPas encore d'évaluation

- Initiation A La Comptabilite Generale. 1 CopieDocument68 pagesInitiation A La Comptabilite Generale. 1 Copiesafae.elboudlaliPas encore d'évaluation

- Cours Monnaie CofebDocument69 pagesCours Monnaie CofebKim MaiPas encore d'évaluation

- Sujet 2 Annualité Et UnitéDocument2 pagesSujet 2 Annualité Et Unitéchunchun123Pas encore d'évaluation

- Support de Cours Analyse Financiã Re IEGDocument79 pagesSupport de Cours Analyse Financiã Re IEGdeath gift100% (1)

- Ousmane SANOGO: Comptabilite GeneraleDocument35 pagesOusmane SANOGO: Comptabilite GeneraleMoussa Koita100% (1)

- Entrepreneuriat Et ManagementDocument47 pagesEntrepreneuriat Et Managementkouassi emmanuelPas encore d'évaluation

- Principes ComptablesDocument19 pagesPrincipes ComptablesJehramel Mukoko100% (1)

- Exercice CoÃts CompletsDocument5 pagesExercice CoÃts CompletsSelyyPas encore d'évaluation

- Analyse Fin G3 Eco 2022Document99 pagesAnalyse Fin G3 Eco 2022DieudonnéPas encore d'évaluation

- Chapitre 1 Normalisation ComptableDocument53 pagesChapitre 1 Normalisation Comptablemame diarraPas encore d'évaluation

- Bilans Fonctionnel Et FinancierDocument5 pagesBilans Fonctionnel Et Financierdeath giftPas encore d'évaluation

- Cours Progiciel Compta SAARI 100 MSGDocument40 pagesCours Progiciel Compta SAARI 100 MSGJacques BokaPas encore d'évaluation

- Chapitre 1 ComptabilitéDocument7 pagesChapitre 1 ComptabilitéEddy Ayem100% (1)

- Commentaire Annexe Fiscale 2021Document48 pagesCommentaire Annexe Fiscale 2021Gnagne AdouPas encore d'évaluation

- Cours de Comptabilité Des EntreprisesDocument49 pagesCours de Comptabilité Des EntreprisesBado SallPas encore d'évaluation

- Dissertation Finance EconomieDocument3 pagesDissertation Finance EconomiedadaPas encore d'évaluation

- Cours de Gestion Comptabilite Des SocietesDocument16 pagesCours de Gestion Comptabilite Des Societesndiagatop63Pas encore d'évaluation

- Initiation Aux Techniques Bancaires - Chapitre IIDocument6 pagesInitiation Aux Techniques Bancaires - Chapitre IIHadjer Ousmaal100% (1)

- Module 1 Les Regles Du Syscohada 1Document86 pagesModule 1 Les Regles Du Syscohada 1issaPas encore d'évaluation

- Final Echanges SyscohadaDocument79 pagesFinal Echanges SyscohadaJoel JPas encore d'évaluation

- Cours P1.1 Chapitre 1Document9 pagesCours P1.1 Chapitre 1Aurcha MamillePas encore d'évaluation

- Mesure Du Risque - SR Et LevierDocument4 pagesMesure Du Risque - SR Et LevierClaude BadrPas encore d'évaluation

- Ingégnierie Financière Et Évaluation de LentrepriseDocument319 pagesIngégnierie Financière Et Évaluation de LentrepriseSoméPas encore d'évaluation

- Comptabilité Financière PDFDocument84 pagesComptabilité Financière PDFClémence Barrère100% (1)

- Ouedraogo Yakouba CommDocument22 pagesOuedraogo Yakouba Commibrahima dieng100% (1)

- Analyse Financiere Support de Cours Etudiant 2Document70 pagesAnalyse Financiere Support de Cours Etudiant 2Nare JonathanPas encore d'évaluation

- Support de Cours Chap2 ManagementDocument14 pagesSupport de Cours Chap2 ManagementRayhane OUANANIPas encore d'évaluation

- Bilan ÉconomiqueDocument2 pagesBilan Économiqueijanmama100% (1)

- Chapitre 3-Retraitements Du BilanDocument21 pagesChapitre 3-Retraitements Du BilanEmmanuel GOITA100% (1)

- TQG1 PDFDocument2 pagesTQG1 PDFGuelaiPas encore d'évaluation

- Programme: Préparé Par Ze Belinga Albert Didier (Pletp)Document137 pagesProgramme: Préparé Par Ze Belinga Albert Didier (Pletp)André FokouPas encore d'évaluation

- Ohada Rapport Final Etude Dimpact EconomiqueDocument104 pagesOhada Rapport Final Etude Dimpact EconomiqueMarcel KPas encore d'évaluation

- Fascicule - Macro MonétaireDocument9 pagesFascicule - Macro MonétaireWajdi BouguezziPas encore d'évaluation

- Bilan D'ouverture de L'etat Au1 Janvier 2011: Trésorerie Générale Du RoyaumeDocument71 pagesBilan D'ouverture de L'etat Au1 Janvier 2011: Trésorerie Générale Du Royaumeapi-171317794Pas encore d'évaluation

- Initiation À La ComptabilitéDocument38 pagesInitiation À La Comptabilitésamba sidibéPas encore d'évaluation

- Achat AbdelilahDocument141 pagesAchat AbdelilahRosso BiancoPas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- Dif TD3Document9 pagesDif TD3SALON Des étudiantsPas encore d'évaluation

- Economie Minière 2 Parties PDFDocument111 pagesEconomie Minière 2 Parties PDFxavier nkungwaPas encore d'évaluation

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- 120 Dev05Document3 pages120 Dev05Christian luc GbadamassiPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

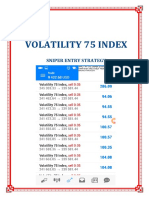

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Affaire Tapie: L'arret de La Cour de CassationDocument30 pagesAffaire Tapie: L'arret de La Cour de CassationLaurent MAUDUITPas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- Chapitre 3. La Gestion Budgétaire - La Dernière PartieDocument33 pagesChapitre 3. La Gestion Budgétaire - La Dernière PartierouaaPas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Corrigé-Série TD 5Document4 pagesCorrigé-Série TD 5D IMPas encore d'évaluation

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- Examen Fiscalite Indirecte Semestre 1 2018Document2 pagesExamen Fiscalite Indirecte Semestre 1 2018mor seckPas encore d'évaluation

- Un Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieDocument24 pagesUn Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieRADOUANE ALLOUPas encore d'évaluation

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Projet de Memoire AichaDocument8 pagesProjet de Memoire AichaMamadou Gueye100% (1)

- Chapitre 6 - Le Money ManagementDocument55 pagesChapitre 6 - Le Money ManagementFirme MARIEXPas encore d'évaluation

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)