Vous aimerez peut-être aussi

- Traité d'économétrie financière: Modélisation financièreD'EverandTraité d'économétrie financière: Modélisation financièrePas encore d'évaluation

- CAL5 Polycopie ReviseDocument6 pagesCAL5 Polycopie RevisesamirsifouedPas encore d'évaluation

- Calcul Du Cout de ReviensDocument21 pagesCalcul Du Cout de ReviensrayanPas encore d'évaluation

- S3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Document21 pagesS3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Futur economistePas encore d'évaluation

- Evaluation Des StocksDocument6 pagesEvaluation Des StockssamirsifouedPas encore d'évaluation

- Poly 1 Controle de Gestion l3 Aes 2023-2024Document36 pagesPoly 1 Controle de Gestion l3 Aes 2023-2024Laelia ChaplartPas encore d'évaluation

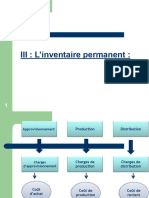

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīPas encore d'évaluation

- Évaluation Des StocksDocument5 pagesÉvaluation Des StocksSoulaiman HarrakPas encore d'évaluation

- Cas LOGANDocument3 pagesCas LOGANIlham MamounePas encore d'évaluation

- Évaluation Des Stocks PDFDocument5 pagesÉvaluation Des Stocks PDFjawadPas encore d'évaluation

- L'évaluation Des StocksDocument5 pagesL'évaluation Des StockssamirsifouedPas encore d'évaluation

- Exercice 7: Répartition Secondaire Réciproque Des Charges IndirectesDocument3 pagesExercice 7: Répartition Secondaire Réciproque Des Charges IndirectesEzd EikPas encore d'évaluation

- 4 - Valorisation Des StocksDocument7 pages4 - Valorisation Des StocksSouad LaouinaPas encore d'évaluation

- CAE-GEOCF-201 - Partie 1Document18 pagesCAE-GEOCF-201 - Partie 1sosannknk99Pas encore d'évaluation

- Corrigé Contrôle 1 PDFDocument4 pagesCorrigé Contrôle 1 PDFSiimợ PokoràPas encore d'évaluation

- Partie 2Document56 pagesPartie 2Gheriani TaoufikPas encore d'évaluation

- Exercices Gestion de ProductionDocument30 pagesExercices Gestion de Productionomar haddouchePas encore d'évaluation

- Exercice 7: Répartition Secondaire Réciproque Des Charges IndirectesDocument5 pagesExercice 7: Répartition Secondaire Réciproque Des Charges IndirectesEzd EikPas encore d'évaluation

- Bachelors Coût de ProductionDocument6 pagesBachelors Coût de ProductionWalid TliliPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- Methode Evaluation Stocks ExercicesDocument10 pagesMethode Evaluation Stocks ExercicesBencherqi MhamedPas encore d'évaluation

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoPas encore d'évaluation

- La Valorisation Du StockDocument8 pagesLa Valorisation Du StockJules JulienPas encore d'évaluation

- Évaluation Des Stocks.....Document5 pagesÉvaluation Des Stocks.....Marouen SbaiPas encore d'évaluation

- Fiche de Stock Des Matières PremièresDocument1 pageFiche de Stock Des Matières PremièresrayanPas encore d'évaluation

- La Tenue de StocksDocument3 pagesLa Tenue de StockssamirsifouedPas encore d'évaluation

- Compta 3Document7 pagesCompta 3sanctifierISISPas encore d'évaluation

- Comptat Ana Chap 3Document62 pagesComptat Ana Chap 3Erdeniz sigicPas encore d'évaluation

- CanabaexDocument9 pagesCanabaexHoàng HuệPas encore d'évaluation

- Sém Couts CompletsDocument31 pagesSém Couts CompletsDjamal MohammediPas encore d'évaluation

- Méthode Des Coûts CompletsDocument14 pagesMéthode Des Coûts CompletsAndry TojoPas encore d'évaluation

- Chapitre N°2 de La Comptabilite Analytique Inventaire Des Stocks 2020 Ok OkDocument8 pagesChapitre N°2 de La Comptabilite Analytique Inventaire Des Stocks 2020 Ok OkYassmin NouariPas encore d'évaluation

- Support de Cours Partie 1 2021-2022 V2 2Document28 pagesSupport de Cours Partie 1 2021-2022 V2 2oumaima touilPas encore d'évaluation

- Cours de CA Chapitre N°3Document25 pagesCours de CA Chapitre N°3kiara kiaraPas encore d'évaluation

- Rapport Sur BnaDocument9 pagesRapport Sur BnaAmina MalekPas encore d'évaluation

- Devoir Cas Chocolaterie Niortaise 16022023Document3 pagesDevoir Cas Chocolaterie Niortaise 16022023kf7g4vjbdhPas encore d'évaluation

- Cas KOULDocument4 pagesCas KOULsaidbenadhPas encore d'évaluation

- LES STOCKS Version Prof 2Document15 pagesLES STOCKS Version Prof 2LoudjeinePas encore d'évaluation

- CAL6 Polycopie Revise PDFDocument11 pagesCAL6 Polycopie Revise PDFOsmän Abdøu IbrPas encore d'évaluation

- 33 - Gestion Des Pièces de RechangeDocument33 pages33 - Gestion Des Pièces de Rechangeazemi100% (5)

- M2205 TP5 EtudiantDocument15 pagesM2205 TP5 EtudiantBougaalech Med AminePas encore d'évaluation

- Comptabilité AnalytiqueDocument18 pagesComptabilité Analytiquetonice9254Pas encore d'évaluation

- TD ÉconomieDocument8 pagesTD ÉconomieHermann CHEMEUHIPas encore d'évaluation

- Comptabilitã© AnalytiqueDocument52 pagesComptabilitã© Analytiquebenazzouzwalid82Pas encore d'évaluation

- Le Calcul Des CoûtsDocument68 pagesLe Calcul Des CoûtsDjamal MohammediPas encore d'évaluation

- Cc2 Gestion Des AppDocument2 pagesCc2 Gestion Des Apphamza naimPas encore d'évaluation

- TD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseDocument2 pagesTD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseAhmadPas encore d'évaluation

- Classiffication Des ChargesDocument9 pagesClassiffication Des ChargeshafedPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- Chapitre 20 Gestion Des DisponibilitesDocument25 pagesChapitre 20 Gestion Des DisponibilitesAdil ZidanePas encore d'évaluation

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- Chaptre 4 Evaluation Des Stocks - 19Document26 pagesChaptre 4 Evaluation Des Stocks - 19Abdelkhalek OuassiriPas encore d'évaluation

- Cours Et NotesDocument6 pagesCours Et NotesraihanePas encore d'évaluation

- C Chapitre Iii L'evaluation Des StocksDocument14 pagesC Chapitre Iii L'evaluation Des Stocksimade kattoussiPas encore d'évaluation

- CHAPITRE 1 CAS LIBRAGE Compta AnalytiqueDocument5 pagesCHAPITRE 1 CAS LIBRAGE Compta Analytiquecelya.dahmani19Pas encore d'évaluation

- Courst Gestion Stock Demande Aléatoire 2023Document55 pagesCourst Gestion Stock Demande Aléatoire 2023el khalil diengPas encore d'évaluation

- Exercice Pratique Sur Le Coût MarginalDocument4 pagesExercice Pratique Sur Le Coût MarginalElise TaguePas encore d'évaluation

- Exercice Pratique Sur Le Coût MarginalDocument4 pagesExercice Pratique Sur Le Coût MarginalElise TaguePas encore d'évaluation

- Resume MST 2Document2 pagesResume MST 2exaucemakizodila60Pas encore d'évaluation

- 012 PDFDocument1 page012 PDFZedsha MabroukPas encore d'évaluation

- Eio0000000475 04Document54 pagesEio0000000475 04rapidehichemPas encore d'évaluation

- Filière Electronique Et ElectrotechniqueDocument8 pagesFilière Electronique Et ElectrotechniqueBenichou Ali issam eddinePas encore d'évaluation

- Les Constituants PneumatiquesDocument10 pagesLes Constituants PneumatiquesrapidehichemPas encore d'évaluation

- Afficheur Terminaux MagelisDocument13 pagesAfficheur Terminaux MagelisrapidehichemPas encore d'évaluation

- COURS Ascenseur Degagement FR-FRDocument4 pagesCOURS Ascenseur Degagement FR-FRdrevetph6233Pas encore d'évaluation

- Repérage Des Entrées Sorties D'ascenseurDocument2 pagesRepérage Des Entrées Sorties D'ascenseurrapidehichemPas encore d'évaluation

- Modèle de PrésentationDocument8 pagesModèle de PrésentationrapidehichemPas encore d'évaluation

- Sustentation ÉlectromagnétiqueDocument33 pagesSustentation Électromagnétiquerapidehichem100% (1)

- joachimJessicaD IUGM DTS 09Document73 pagesjoachimJessicaD IUGM DTS 09Bms JcPas encore d'évaluation

- Fiche Technique: L'identification Des Relations Fournisseurs/processus/clientsDocument2 pagesFiche Technique: L'identification Des Relations Fournisseurs/processus/clientsNat ARPas encore d'évaluation

- Pfe Algérie PDFDocument175 pagesPfe Algérie PDFchokriPas encore d'évaluation

- Droit Du Transport (Maritime, Aérien, Terrestre)Document7 pagesDroit Du Transport (Maritime, Aérien, Terrestre)Salma BouarouaPas encore d'évaluation

- Bon Transport XZ304322945JB PDFDocument1 pageBon Transport XZ304322945JB PDFMdLPas encore d'évaluation

- TsirahambaTsiranga GES M1 12Document65 pagesTsirahambaTsiranga GES M1 12Hajar AzilPas encore d'évaluation

- Cours Erp Sap MM PPDocument49 pagesCours Erp Sap MM PPhtcgbnPas encore d'évaluation

- Version Finale MémoireDocument86 pagesVersion Finale Mémoireifahela297Pas encore d'évaluation

- (MFE) PfeDocument125 pages(MFE) PfeIbrahim BenkhajouPas encore d'évaluation

- Exercice + Corigé AuditDocument3 pagesExercice + Corigé AuditIssam DianiPas encore d'évaluation

- Audit Cycle Clients-VentesDocument14 pagesAudit Cycle Clients-Ventesaziz shahin100% (1)

- FR Cedp Plastiment bv-40Document4 pagesFR Cedp Plastiment bv-40ADRIEN FANYIM KEBEUTATPas encore d'évaluation

- Proposition D'analyse Pour La Qualité Sociale Et Environnementale en EntrepriseDocument34 pagesProposition D'analyse Pour La Qualité Sociale Et Environnementale en EntreprisePatrick Vivian NGOAMBEPas encore d'évaluation

- Hastings La RegleDocument114 pagesHastings La RegleRaphael DroissartPas encore d'évaluation

- L'assainissement ComptableDocument21 pagesL'assainissement Comptablefellani kim100% (7)

- Comment Mettre Place Une GPEC en EntrepriseDocument8 pagesComment Mettre Place Une GPEC en EntrepriseMahdi AllaniPas encore d'évaluation

- Chapitre 1Document11 pagesChapitre 1Jana UniPas encore d'évaluation

- TD 3Document3 pagesTD 3saidi rouaPas encore d'évaluation

- Travaux de Clôture-AmortissementsDocument87 pagesTravaux de Clôture-AmortissementsAntoni PapadopoulosPas encore d'évaluation

- 119 Exam Final Final 2019 CorrigeDocument8 pages119 Exam Final Final 2019 CorrigeIvan NGOMO NANGPas encore d'évaluation

- Droits D'enregestrement 2015-2016Document15 pagesDroits D'enregestrement 2015-2016Mohamed ElPas encore d'évaluation

- Prepa Otm MCV 2Document5 pagesPrepa Otm MCV 2NZINKOU LANDRY100% (1)

- Exemple Fiche Activité ComplétéeDocument3 pagesExemple Fiche Activité Complétéetristangregoire10tPas encore d'évaluation

- Modele - IntegralDocument9 pagesModele - IntegralhiiamchiPas encore d'évaluation

- Formation Marketing (Pour Artisans)Document4 pagesFormation Marketing (Pour Artisans)Dara sekou Sekou100% (1)

- Cours #03 Le Diagnostic Stratégique (Partie 2)Document7 pagesCours #03 Le Diagnostic Stratégique (Partie 2)Aya Belhadj100% (1)

- Devoir 1 13 DécembreDocument4 pagesDevoir 1 13 DécembreLea TenandPas encore d'évaluation

- E-Commerce - Decembre 2021Document68 pagesE-Commerce - Decembre 2021José Luiz Luna-XavierPas encore d'évaluation

- AFRIQUIADocument6 pagesAFRIQUIAzahirPas encore d'évaluation

- MémoireDocument17 pagesMémoireDina AchahbounPas encore d'évaluation