Vous aimerez peut-être aussi

- ExamenDocument2 pagesExamenlazmi SaraPas encore d'évaluation

- TDN°2Document4 pagesTDN°2Ahmed AÏRPas encore d'évaluation

- 1 Exam Cpté FinDocument2 pages1 Exam Cpté FinSaou AbdelmajidPas encore d'évaluation

- TD Régularisation Charges ProduitsDocument3 pagesTD Régularisation Charges ProduitsKhadija CHTOUROUPas encore d'évaluation

- Série #3 Et 4 Comptabilité ApprofondieDocument2 pagesSérie #3 Et 4 Comptabilité ApprofondieSami MilianiPas encore d'évaluation

- Exercices Récapitulatifs D - InventaireDocument6 pagesExercices Récapitulatifs D - InventaireFifi RazinePas encore d'évaluation

- TD de Révision AA 103Document2 pagesTD de Révision AA 103Narimane MhimediPas encore d'évaluation

- TD 1 - 2015-2016Document5 pagesTD 1 - 2015-2016Dalel ChedliPas encore d'évaluation

- CG TD3 2015S2Document4 pagesCG TD3 2015S2farahPas encore d'évaluation

- TD1 ComptaDocument3 pagesTD1 Comptasomia harbachPas encore d'évaluation

- TD N°1: Le Bilan Et Le Compte de ResultatDocument3 pagesTD N°1: Le Bilan Et Le Compte de Resultatsomia harbachPas encore d'évaluation

- TD 1 CCTDocument2 pagesTD 1 CCTEnseignant UniversiatairePas encore d'évaluation

- 1examen Cpté Fin 2019Document2 pages1examen Cpté Fin 2019mohaPas encore d'évaluation

- Comptabilité Générale L2 - Brochure TD 2020-2021Document17 pagesComptabilité Générale L2 - Brochure TD 2020-2021Dylan NarayaninsamyPas encore d'évaluation

- Travaux Dirigés L1S1 FSEG2020-2021Document6 pagesTravaux Dirigés L1S1 FSEG2020-2021Lassine FofanaPas encore d'évaluation

- Comptabilité Des SociétésDocument4 pagesComptabilité Des Sociétéscqb4bj8pwpPas encore d'évaluation

- Exercice N°1Document2 pagesExercice N°1SaadBourouis100% (1)

- Effets de CommerceDocument2 pagesEffets de CommerceNajia El YanboiyPas encore d'évaluation

- TD 3 Cession Et Mise en Rebut Des Immob AmrtDocument2 pagesTD 3 Cession Et Mise en Rebut Des Immob AmrtNisrine SalihPas encore d'évaluation

- Passez Au Journal de L'entreprise Les Écritures Nécessaires Au 31/12/NDocument3 pagesPassez Au Journal de L'entreprise Les Écritures Nécessaires Au 31/12/NMeryame LassabaPas encore d'évaluation

- Devoir de Contrôle N°1 - Gestion - Bac Economie & Gestion (2015-2016) MR SOLTANI MOHAMED HEDIDocument5 pagesDevoir de Contrôle N°1 - Gestion - Bac Economie & Gestion (2015-2016) MR SOLTANI MOHAMED HEDIMohamed AjroudPas encore d'évaluation

- BTP Ce - 1Document7 pagesBTP Ce - 1Mezni MehrezPas encore d'évaluation

- TD2 Dsecg1 2021Document7 pagesTD2 Dsecg1 2021mbi informatiquePas encore d'évaluation

- FARD3Document2 pagesFARD3salaheddine nachid100% (1)

- Bba3 CDocument2 pagesBba3 COumar KoppPas encore d'évaluation

- 612a0b191ec31sujet Corrige Etude de Cas Bts Finances ComptabiliDocument14 pages612a0b191ec31sujet Corrige Etude de Cas Bts Finances ComptabiliRufin EbyPas encore d'évaluation

- IntiGestGr1 2 3 4Document4 pagesIntiGestGr1 2 3 4Noel RaharinantenainaPas encore d'évaluation

- Série TD Comptabilité Des SociètésDocument4 pagesSérie TD Comptabilité Des SociètésbehdadPas encore d'évaluation

- Code Ue: Titre: Comptabilité Générale: Université Française Du Digital - Digital CollegeDocument4 pagesCode Ue: Titre: Comptabilité Générale: Université Française Du Digital - Digital CollegeRichard BonaPas encore d'évaluation

- Série 4 ProvisionsDocument6 pagesSérie 4 ProvisionsMajda Belkhaoui100% (1)

- Série N°2 (Donnée)Document9 pagesSérie N°2 (Donnée)rouaaPas encore d'évaluation

- Examen Simili 7 Comptabilite 2 Bac EcoDocument5 pagesExamen Simili 7 Comptabilite 2 Bac EcoAmgharPas encore d'évaluation

- Exercices de Mise À NiveauDocument2 pagesExercices de Mise À NiveauSalah-Eddine TourabiPas encore d'évaluation

- TD 3 Les ProvisionsDocument1 pageTD 3 Les ProvisionsNarimane MhimediPas encore d'évaluation

- Exercices Provisions Pour Risques Et ChargesDocument1 pageExercices Provisions Pour Risques Et Chargeszineb EL IDRISSIPas encore d'évaluation

- Wa0015.Document6 pagesWa0015.douaab88tooPas encore d'évaluation

- Examen Juin 2014 6 SemestreDocument2 pagesExamen Juin 2014 6 SemestreSoùFian AitPas encore d'évaluation

- Examen Effectuer Les Travauxd'inventaireDocument2 pagesExamen Effectuer Les Travauxd'inventaireMohamed Rami ChouchenePas encore d'évaluation

- Série Dexercices n12ESétude 2023 2024Document4 pagesSérie Dexercices n12ESétude 2023 2024Kais BenslamaPas encore d'évaluation

- Exercices de RévisionDocument3 pagesExercices de RévisionRached Baraa100% (1)

- Série 1 AmortissementDocument2 pagesSérie 1 AmortissementJABRANE67% (3)

- Devoir de Compta L1 UMD2019Document2 pagesDevoir de Compta L1 UMD2019Babacar DIOPPas encore d'évaluation

- IS ExercicesDocument3 pagesIS ExercicesAmi NàPas encore d'évaluation

- Brochure de TD Comptabilite Generale l2 2021 2022 211221 190355 PDFDocument78 pagesBrochure de TD Comptabilite Generale l2 2021 2022 211221 190355 PDFNada El khassouaniPas encore d'évaluation

- EPREUVEBTS2009Document7 pagesEPREUVEBTS2009VicPas encore d'évaluation

- Essec - Controle de Gestion - Corrige de La Serie2 - La Gestion Budgetaire - Au 2023-2024Document7 pagesEssec - Controle de Gestion - Corrige de La Serie2 - La Gestion Budgetaire - Au 2023-2024ounimootez34Pas encore d'évaluation

- Mid-Term Sujet+corrigé CoursesDocument8 pagesMid-Term Sujet+corrigé CoursesClaraPas encore d'évaluation

- Exercices ProvisionsDocument14 pagesExercices ProvisionsAbdellatif BoudiwanPas encore d'évaluation

- Serie-2 IS Exercices 20-21-Fiscalite CompressedDocument3 pagesSerie-2 IS Exercices 20-21-Fiscalite CompressedOURIQUAPas encore d'évaluation

- Sujet 3 EpsDocument7 pagesSujet 3 EpsBatao De ZaïrePas encore d'évaluation

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- Contrôle 2014-2015 - S4Document3 pagesContrôle 2014-2015 - S4enzahPas encore d'évaluation

- TD 1 Constitution Des EntreprisesDocument5 pagesTD 1 Constitution Des EntreprisesChawki ZrelliPas encore d'évaluation

- Travaux Dirigés N 6Document3 pagesTravaux Dirigés N 6ayaPas encore d'évaluation

- Iscae Compta Gestion 2013Document16 pagesIscae Compta Gestion 2013imanesabbar804Pas encore d'évaluation

- SERIE ProvisionDocument5 pagesSERIE ProvisionNarimane MhimediPas encore d'évaluation

- Comptabilité Générale Évaluation S2 P19Document3 pagesComptabilité Générale Évaluation S2 P19amedguiro7Pas encore d'évaluation

- Le BilanDocument13 pagesLe BilanSalma RyaniPas encore d'évaluation

- Efm V2Document4 pagesEfm V2Zarouali Mohammed100% (1)

- CAS Fiscalité LECDocument2 pagesCAS Fiscalité LECNisrine SalihPas encore d'évaluation

- Dossier Sponsoring Encg Job ExpoDocument13 pagesDossier Sponsoring Encg Job ExpoNisrine SalihPas encore d'évaluation

- Dossier Sponsoring Encg Job ExpoDocument13 pagesDossier Sponsoring Encg Job ExpoNisrine SalihPas encore d'évaluation

- Dossier Sponsoring Encg Job ExpoDocument13 pagesDossier Sponsoring Encg Job ExpoNisrine SalihPas encore d'évaluation

- Dossier Sponsoring Encg Job ExpoDocument13 pagesDossier Sponsoring Encg Job ExpoNisrine SalihPas encore d'évaluation

- CAS Fiscalité KADIDocument1 pageCAS Fiscalité KADINisrine SalihPas encore d'évaluation

- Examen Final de Statistique Descriptive Encg Fes Mai 2018Document2 pagesExamen Final de Statistique Descriptive Encg Fes Mai 2018Nisrine SalihPas encore d'évaluation

- Cours Satauri Informatique de GestionDocument103 pagesCours Satauri Informatique de GestionyazudPas encore d'évaluation

- Examen Final de Statistique Descriptive ENCG FES M - 23Document2 pagesExamen Final de Statistique Descriptive ENCG FES M - 23Charkaoui SaraPas encore d'évaluation

- Chapitre I Theorie Et Fondement de Leconomie InternationaleDocument35 pagesChapitre I Theorie Et Fondement de Leconomie InternationaleFameux ReveilPas encore d'évaluation

- Le RapportDocument11 pagesLe RapportNisrine SalihPas encore d'évaluation

- Question 1: Qu'est-Ce Que L'offre de Monnaie Dans Une Économie ?Document10 pagesQuestion 1: Qu'est-Ce Que L'offre de Monnaie Dans Une Économie ?Nisrine SalihPas encore d'évaluation

- La Prise de DécisionDocument22 pagesLa Prise de DécisionNisrine SalihPas encore d'évaluation

- Excercices D'application CCDocument2 pagesExcercices D'application CCNisrine SalihPas encore d'évaluation

- Chapitre 4Document37 pagesChapitre 4Nisrine SalihPas encore d'évaluation

- La Direction Et LeadershipDocument44 pagesLa Direction Et LeadershipNisrine SalihPas encore d'évaluation

- Examen de Probabilité 20202021 Session Normale Avec CorrigéDocument7 pagesExamen de Probabilité 20202021 Session Normale Avec Corrigédihiwe3391Pas encore d'évaluation

- Série N° 3 Des TD de Statistique DescriptiveDocument2 pagesSérie N° 3 Des TD de Statistique DescriptiveNisrine SalihPas encore d'évaluation

- Emprunt ObligataireDocument37 pagesEmprunt ObligataireNisrine SalihPas encore d'évaluation

- Correction TD Chapitre 4Document5 pagesCorrection TD Chapitre 4Nisrine SalihPas encore d'évaluation

- TD 3 Cession Et Mise en Rebut Des Immob AmrtDocument2 pagesTD 3 Cession Et Mise en Rebut Des Immob AmrtNisrine SalihPas encore d'évaluation

- Chapitre 2 CG Les Provisions - 230410 - 225825Document6 pagesChapitre 2 CG Les Provisions - 230410 - 225825Nisrine SalihPas encore d'évaluation

- ANTIGONE1Document31 pagesANTIGONE1Nisrine SalihPas encore d'évaluation

- Champ lexicaLE DE LA JUSTICEDocument5 pagesChamp lexicaLE DE LA JUSTICENisrine SalihPas encore d'évaluation

- AntigoneDocument31 pagesAntigoneNisrine SalihPas encore d'évaluation

- Technique ComptableDocument3 pagesTechnique Comptablemess04bel8924Pas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeBelmanti AhmedPas encore d'évaluation

- Ue10 Comptabilite ApprofondieDocument8 pagesUe10 Comptabilite ApprofondielayanePas encore d'évaluation

- Audit Fiscal PPT FinalDocument30 pagesAudit Fiscal PPT Finalanassrage75% (4)

- Les Pratiques D'audit Interne Au Sein Des Compagnies D'assurance Et de Réassurance Au MarocDocument18 pagesLes Pratiques D'audit Interne Au Sein Des Compagnies D'assurance Et de Réassurance Au MarocMOUGHAD Mouad100% (5)

- Notes Du Cours D'audit Comptable Et FinancierDocument7 pagesNotes Du Cours D'audit Comptable Et FinancierJuge “JMK” Mpanga kabojyaPas encore d'évaluation

- Axa PFE AfafDocument44 pagesAxa PFE AfafUoni Haras100% (2)

- Traitement Comptable PDFDocument17 pagesTraitement Comptable PDFKarim DjerbouaPas encore d'évaluation

- QCM Audit Serie 1 (40questions)Document3 pagesQCM Audit Serie 1 (40questions)yaniss100% (1)

- DAO N 08 - HSE-HBK-2020 Exploitation CET HBK Version Final 15 - 03 - 2020 PDFDocument112 pagesDAO N 08 - HSE-HBK-2020 Exploitation CET HBK Version Final 15 - 03 - 2020 PDFleh sid100% (1)

- Rapport Du Stage MR MajdiDocument27 pagesRapport Du Stage MR Majdimanelmanel benaichaPas encore d'évaluation

- TH2633 PDFDocument197 pagesTH2633 PDFhlel imenPas encore d'évaluation

- PLANDocument3 pagesPLANFouad DimanePas encore d'évaluation

- Prise de ConnaissanceDocument5 pagesPrise de ConnaissanceSophia DbPas encore d'évaluation

- Chapitre 1 p1 Synthese.Document3 pagesChapitre 1 p1 Synthese.mojsjsdPas encore d'évaluation

- Exemple de Plan D'affaires RectifiéDocument25 pagesExemple de Plan D'affaires RectifiéAhmadi_Soufian_6596Pas encore d'évaluation

- Travaux Dirrigés de L'audit Comptable Et Fi Nancier 2022Document19 pagesTravaux Dirrigés de L'audit Comptable Et Fi Nancier 2022samir adilPas encore d'évaluation

- Guide SmsDocument15 pagesGuide SmsWASFIPas encore d'évaluation

- PFA L'amortissement Constant Et L'image FidèleDocument18 pagesPFA L'amortissement Constant Et L'image FidèleAbdelaziz NouaPas encore d'évaluation

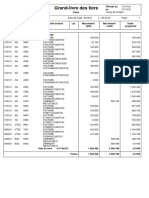

- Grand-Livre Des Tiers TaecoDocument1 pageGrand-Livre Des Tiers TaecoFranck Gabin MOUNTHOUDPas encore d'évaluation

- Seuil de Signification (Audit)Document29 pagesSeuil de Signification (Audit)simomks201475% (4)

- Iaf MD11Document11 pagesIaf MD11Tayeg RiadhPas encore d'évaluation

- Classement Des Documents ComptablesDocument2 pagesClassement Des Documents ComptablesToubal Seghir100% (1)

- Sujet Corrige DCG Ue10 2015Document19 pagesSujet Corrige DCG Ue10 2015Asaad MjPas encore d'évaluation

- Exercice AssurancesDocument3 pagesExercice Assurancesanon_285517876100% (9)

- Séance 04 Semestre 06Document27 pagesSéance 04 Semestre 06Mohamed ElPas encore d'évaluation

- 9001 Chap5Document6 pages9001 Chap5Mathilde BartairePas encore d'évaluation

- Cahier de La Recherche Processus Management Et Carto Des RisquesDocument177 pagesCahier de La Recherche Processus Management Et Carto Des RisquesRamzi MHIRIPas encore d'évaluation

- Travaux Comptables & Fiscaux de Fin D'exerciceDocument23 pagesTravaux Comptables & Fiscaux de Fin D'exerciceSahbi ChamkhiPas encore d'évaluation

- Version Francaise Experts GIPS 2007Document33 pagesVersion Francaise Experts GIPS 2007isiris34Pas encore d'évaluation