Vous aimerez peut-être aussi

- Loi Comptable Et NormalisationDocument78 pagesLoi Comptable Et Normalisationhicham FaridPas encore d'évaluation

- Comptabilité Approfondie - SuiteDocument148 pagesComptabilité Approfondie - SuiteElhoussine Znati75% (4)

- Comptabilité-Approfondie 2Document148 pagesComptabilité-Approfondie 2Djdhh100% (1)

- Comptabilite ApprofondieDocument90 pagesComptabilite ApprofondiePan NadjmePas encore d'évaluation

- Comptabilité ApprofondieDocument90 pagesComptabilité Approfondieamine100% (1)

- Comptabilité ApprofondieDocument90 pagesComptabilité ApprofondieMohamed Kadiri67% (3)

- Les Normes Comptables Internationales PDFDocument175 pagesLes Normes Comptables Internationales PDFsamir100% (1)

- EptDocument10 pagesEptSabrine BabinePas encore d'évaluation

- Les Principes ComptablesDocument18 pagesLes Principes ComptablesAnonymous SVOjPTDIJGPas encore d'évaluation

- PRÉPARATION COUNCOURSDocument12 pagesPRÉPARATION COUNCOURSadada4467Pas encore d'évaluation

- Présentation Cours Normes Comptables Internationales PDFDocument103 pagesPrésentation Cours Normes Comptables Internationales PDFPrecis ComptePas encore d'évaluation

- Principes ComptablesDocument31 pagesPrincipes ComptablesfouadPas encore d'évaluation

- Ynthèse Des ExposésDocument22 pagesYnthèse Des ExposésAit Abid ZakariaPas encore d'évaluation

- Compta Appro GFCFDocument149 pagesCompta Appro GFCFOUMAIMA BELHAJPas encore d'évaluation

- Séminaire Compta Des Sociétés PDFDocument80 pagesSéminaire Compta Des Sociétés PDFDélie RirisPas encore d'évaluation

- CHAPITRE I Concepts ComptabiliteDocument3 pagesCHAPITRE I Concepts ComptabiliteChegue VaraPas encore d'évaluation

- I. Chapitre 1: La Fonction Comptable: La Tenue de ComptabilitéDocument31 pagesI. Chapitre 1: La Fonction Comptable: La Tenue de ComptabilitéIvan NGOMO NANGPas encore d'évaluation

- Les Principes Comptables CECDocument25 pagesLes Principes Comptables CECMeryemhassanialaoui100% (1)

- Les Principes Comptables (3)Document15 pagesLes Principes Comptables (3)ألاء رائدPas encore d'évaluation

- Comptabilite - Bancairecours Et ApplicationsDocument18 pagesComptabilite - Bancairecours Et ApplicationscontroleinternePas encore d'évaluation

- Chapitre 1 la notion CGDocument4 pagesChapitre 1 la notion CGaslif09asmaePas encore d'évaluation

- Cha 1 Compta ApproDocument83 pagesCha 1 Compta ApproFreddie MercuryPas encore d'évaluation

- Chapitre 1. Les Principes ComptablesDocument81 pagesChapitre 1. Les Principes ComptablesAbdelhay HmitouchPas encore d'évaluation

- Comptabilité ApprofondieDocument90 pagesComptabilité Approfondiefatima100% (3)

- Reda HattabiDocument38 pagesReda Hattabitaoufik hammadiPas encore d'évaluation

- Cours Audit Comptable Et FinancierDocument87 pagesCours Audit Comptable Et FinanciermohakyoPas encore d'évaluation

- Le PCECDocument5 pagesLe PCECCFPas encore d'évaluation

- Le PCECDocument5 pagesLe PCECCFPas encore d'évaluation

- Chapitre 1. Les Principes ComptablesDocument81 pagesChapitre 1. Les Principes ComptablesAya ElBejbajiPas encore d'évaluation

- Chapitre 2 Comptabilité 1Document10 pagesChapitre 2 Comptabilité 1simo chaouPas encore d'évaluation

- Mémoire CF 1er PartieDocument37 pagesMémoire CF 1er PartieMed MohamedPas encore d'évaluation

- Chapitre 1 Ahmed HRIFADocument16 pagesChapitre 1 Ahmed HRIFAhafssaraoui1Pas encore d'évaluation

- Plan Comptable ImmobilierDocument18 pagesPlan Comptable ImmobilierSouhaib AbadanePas encore d'évaluation

- Cours P1.1 Chapitre 3Document6 pagesCours P1.1 Chapitre 3Aurcha MamillePas encore d'évaluation

- Comptabilité Approfondie.Document148 pagesComptabilité Approfondie.Anonymous SVOjPTDIJGPas encore d'évaluation

- Compta AprrofondieDocument3 pagesCompta Aprrofondieaya el-halaissiPas encore d'évaluation

- SCF Fiscalite-Dgi-10Document68 pagesSCF Fiscalite-Dgi-10Nabil Mamar100% (2)

- Cours Op Inventaire FacDocument49 pagesCours Op Inventaire FacneselanPas encore d'évaluation

- Chapitre IntroductifDocument27 pagesChapitre IntroductifAnas BouchikhiPas encore d'évaluation

- 5385ef88a3ef7 PDFDocument53 pages5385ef88a3ef7 PDFKamalSemcXkPas encore d'évaluation

- DCG - Toute La 1ere Annee Du DC - UE 9Document169 pagesDCG - Toute La 1ere Annee Du DC - UE 9Clémy Di Falco MustazzellaPas encore d'évaluation

- Comptabilité Bancaire VDDocument18 pagesComptabilité Bancaire VDwidad100% (5)

- L'organisation Comptable: 4.1 Les PostulatsDocument18 pagesL'organisation Comptable: 4.1 Les PostulatsKiswendsida Firmin SAWADOGOPas encore d'évaluation

- Cours Compta Generale UtsDocument65 pagesCours Compta Generale Utsdesire nanemadsPas encore d'évaluation

- Specifites Comptable Des Stes Promotion ImmobiliereDocument4 pagesSpecifites Comptable Des Stes Promotion ImmobiliereImen BourogaaPas encore d'évaluation

- Normalisation ComptableDocument7 pagesNormalisation ComptableSoufiane ZibouhPas encore d'évaluation

- Gestion ComptaDocument32 pagesGestion ComptaHamid TalaiPas encore d'évaluation

- Pfe Chap2Document5 pagesPfe Chap2Siham OubahPas encore d'évaluation

- Cours Compta DSMDocument20 pagesCours Compta DSMCharles Didier NkoulouPas encore d'évaluation

- 1 Comptabilité IntroductionDocument62 pages1 Comptabilité IntroductionOüMái Må HLPas encore d'évaluation

- Les Principes ComptablesDocument5 pagesLes Principes Comptablesalexandre pecoutPas encore d'évaluation

- Le SCF Et La Qualité de L'information Financière - Etat DesDocument21 pagesLe SCF Et La Qualité de L'information Financière - Etat DesRazik RamtaniPas encore d'évaluation

- Rapport AUDIT FONC FINAL 1Document51 pagesRapport AUDIT FONC FINAL 1fouadPas encore d'évaluation

- Cours 2012 AssurDocument70 pagesCours 2012 AssurHicham El HimriPas encore d'évaluation

- Code Générale de Normalisation Comptable 1Document16 pagesCode Générale de Normalisation Comptable 1Pretty SmillePas encore d'évaluation

- Compta Base PDFDocument30 pagesCompta Base PDFMariam KONE TOUREPas encore d'évaluation

- CGNC IfrsDocument4 pagesCGNC IfrsIlyass MatraouiPas encore d'évaluation

- CTB2Document27 pagesCTB2rabefananinaPas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Kabore Rolande CVDocument1 pageKabore Rolande CVRolande KaborePas encore d'évaluation

- Final RapportDocument49 pagesFinal RapportarakorlyPas encore d'évaluation

- ART Avis Concessions AutoroutièresDocument6 pagesART Avis Concessions AutoroutièresGovernance WatchPas encore d'évaluation

- 9416 RFP 49086 Tunisia - SNCFT - NetworkDocument138 pages9416 RFP 49086 Tunisia - SNCFT - NetworkDinkers JeanPas encore d'évaluation

- Cours Audit Comptable Et FinancierDocument44 pagesCours Audit Comptable Et FinancierAmi Nà100% (1)

- Examen Audit OpérationnelDocument3 pagesExamen Audit OpérationnelRazine Kettou100% (1)

- Rapport Financier Annuel PJG 2010 VF PDFDocument126 pagesRapport Financier Annuel PJG 2010 VF PDFvincteam@gmail.comPas encore d'évaluation

- LicenceDocument45 pagesLicenceRobins GoutonPas encore d'évaluation

- PFE 2014 - CopieDocument37 pagesPFE 2014 - CopieOussama SalihPas encore d'évaluation

- Audit Des Immobilisations FIDUMACDocument164 pagesAudit Des Immobilisations FIDUMACZakaria Belhoussaine75% (16)

- PrésentationDocument13 pagesPrésentationHoussa Iberain100% (1)

- Suivi Des TravauxDocument46 pagesSuivi Des TravauxHAJJA SARA100% (1)

- BatiprixDocument34 pagesBatiprixapi-7970651100% (1)

- Etapes D'audit QhseDocument2 pagesEtapes D'audit Qhsergael1Pas encore d'évaluation

- C.V - NOMO - QUALITICIEN - SPDocument2 pagesC.V - NOMO - QUALITICIEN - SPAntoine NPas encore d'évaluation

- Dispsoitif de CiDocument83 pagesDispsoitif de CiPierre GaurayPas encore d'évaluation

- 2 Procédures Inventaire PhysiqueDocument3 pages2 Procédures Inventaire PhysiqueUoni Haras100% (2)

- Comptabilisation Des Contrats de Location en Normes Ifrs: L'Ias 17 Et Le Projet de RéformeDocument12 pagesComptabilisation Des Contrats de Location en Normes Ifrs: L'Ias 17 Et Le Projet de RéformeanouackPas encore d'évaluation

- Pfe 1 1Document69 pagesPfe 1 1hadil charfeddinePas encore d'évaluation

- Fiche de Poste Chargé de Mission Contrôle de Gestion GouvernanceDocument3 pagesFiche de Poste Chargé de Mission Contrôle de Gestion Gouvernancesraidi²Pas encore d'évaluation

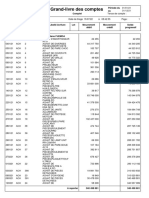

- Grand-Livre - Des - Comptes 60Document14 pagesGrand-Livre - Des - Comptes 60ElfriiedKeviinObouPas encore d'évaluation

- Audit de La StrategieDocument69 pagesAudit de La StrategieYao Jean Charles BrouPas encore d'évaluation

- Pan AuditDocument11 pagesPan AuditFlora ZONGOPas encore d'évaluation

- Audit I-Contrôle Des ComptesDocument24 pagesAudit I-Contrôle Des ComptesHafida LABIADPas encore d'évaluation

- Quelle Démarche Pour Un Comité D'auditDocument0 pageQuelle Démarche Pour Un Comité D'auditFbel XNONPas encore d'évaluation

- La Matrice BCG Pour Gérer Efficacement Votre Portefeuille de ProduitsDocument7 pagesLa Matrice BCG Pour Gérer Efficacement Votre Portefeuille de ProduitsfitiavanaPas encore d'évaluation

- Diagnostic Financier Ou Carre MagiqueDocument25 pagesDiagnostic Financier Ou Carre MagiqueYassineYouhabPas encore d'évaluation

- ANNEXE Au Règlement Fin (Ancien)Document41 pagesANNEXE Au Règlement Fin (Ancien)yanik HUIGUEPas encore d'évaluation

- Audit Du Cycle Trésorerie CESAGDocument124 pagesAudit Du Cycle Trésorerie CESAGFatimaZahra Alyoune100% (6)

- Methode Cout VariableDocument8 pagesMethode Cout VariableDebili Yacine50% (2)