Vous aimerez peut-être aussi

- Plan DaffairesDocument32 pagesPlan DaffairesScribdTranslationsPas encore d'évaluation

- Tone at The Top-87Document4 pagesTone at The Top-87Faustin denis ZEVOUNOUPas encore d'évaluation

- Etude de Cas Com Ptable Juridique Et Fiscal 2017Document8 pagesEtude de Cas Com Ptable Juridique Et Fiscal 2017SOFIA HILALIPas encore d'évaluation

- Air Mauritius (Sous Administration Volontaire) - Message Des Administrateurs - 08 Juin 2021Document1 pageAir Mauritius (Sous Administration Volontaire) - Message Des Administrateurs - 08 Juin 2021L'express MauricePas encore d'évaluation

- Qatar Dossier Due DiligenceDocument34 pagesQatar Dossier Due DiligenceThomas VitouxPas encore d'évaluation

- Travail À RendreDocument2 pagesTravail À RendreAchraf LaanaitPas encore d'évaluation

- CROWN SIEM CI - Notation Financière - 2021-01-06Document1 pageCROWN SIEM CI - Notation Financière - 2021-01-06Ange Yohan Desvallees NdriPas encore d'évaluation

- TD 1 Chapitre 1Document2 pagesTD 1 Chapitre 1moradPas encore d'évaluation

- Cas D'application AuditDocument22 pagesCas D'application AuditAmjad IgrPas encore d'évaluation

- ESP Operations de FusionsDocument24 pagesESP Operations de FusionsSokhna KebePas encore d'évaluation

- Amara-Ferreira-Oragnier RDPDocument8 pagesAmara-Ferreira-Oragnier RDPapi-659146428Pas encore d'évaluation

- Vxfvcxomgz PDFDocument128 pagesVxfvcxomgz PDFZohra BelmaghniPas encore d'évaluation

- Etude de Cas RAMDocument4 pagesEtude de Cas RAMFleur d'IrisPas encore d'évaluation

- MP UberDocument3 pagesMP UberLuca DesimoniPas encore d'évaluation

- Guide de L Investisseur en AssuranceDocument28 pagesGuide de L Investisseur en AssuranceNORBERT NGUESSAN KOUAMEPas encore d'évaluation

- Connaissance Maths 1Document38 pagesConnaissance Maths 1Dima SaadPas encore d'évaluation

- Djazairess - Restructuration D'air Algérie Décion Stratégique 1Document2 pagesDjazairess - Restructuration D'air Algérie Décion Stratégique 1merad mohamedPas encore d'évaluation

- 1-1 Cours - Création de SociétésDocument19 pages1-1 Cours - Création de Sociétéscharlotte.boinaPas encore d'évaluation

- Fiche de Notation - Crown Siem 2018 - PDF 0Document1 pageFiche de Notation - Crown Siem 2018 - PDF 0boyapriscile994Pas encore d'évaluation

- La Scission N'aura Pas Lieu Chez EYDocument3 pagesLa Scission N'aura Pas Lieu Chez EYWiam HamraouiPas encore d'évaluation

- Communiqué D'akai Fisheries LTDDocument1 pageCommuniqué D'akai Fisheries LTDL'express MauricePas encore d'évaluation

- Demande de Credit D InvestDocument9 pagesDemande de Credit D InvestHafid AferfasePas encore d'évaluation

- La Requête en Action Collective Contre Kia CanadaDocument12 pagesLa Requête en Action Collective Contre Kia CanadaRadio-Canada100% (5)

- TD Création Entreprise BTS Théme 4 ISTDI 2022Document3 pagesTD Création Entreprise BTS Théme 4 ISTDI 2022ralph TchapetPas encore d'évaluation

- Programme Financement ADCDocument69 pagesProgramme Financement ADCFrancis Ntongo EkaniPas encore d'évaluation

- Droit - S4 - FSJESM. - Final - PDF Filename - UTF-8''Droit S4 FSJESM. FinalDocument37 pagesDroit - S4 - FSJESM. - Final - PDF Filename - UTF-8''Droit S4 FSJESM. FinalHamrouchiPas encore d'évaluation

- Rapport CNIA 2006Document64 pagesRapport CNIA 2006Reda MoatassimPas encore d'évaluation

- CC COB Dossier-De-CandidatureDocument6 pagesCC COB Dossier-De-CandidatureBerthaud AxelPas encore d'évaluation

- Le Contrat de sociétéPPTDocument43 pagesLe Contrat de sociétéPPTمنوعات جديدPas encore d'évaluation

- Concours CGSI CCA FIFDocument12 pagesConcours CGSI CCA FIFMeryemPas encore d'évaluation

- Concours CGSI CCA FIFDocument13 pagesConcours CGSI CCA FIFIhssane El SyPas encore d'évaluation

- PAD - Analyse - Avril 2020Document28 pagesPAD - Analyse - Avril 2020LYPas encore d'évaluation

- Examen Audit Général 01Document2 pagesExamen Audit Général 01hibaPas encore d'évaluation

- Concours Cgsi Cca FifDocument12 pagesConcours Cgsi Cca FifUss EefPas encore d'évaluation

- Rédaction Coca-ColaDocument3 pagesRédaction Coca-ColaArnaud ChristienPas encore d'évaluation

- PDF 20221025 191611 0000Document7 pagesPDF 20221025 191611 0000Carolina NinaPas encore d'évaluation

- Petrolera Zuata Petrozuata CA. RépondreDocument8 pagesPetrolera Zuata Petrozuata CA. RépondreScribdTranslationsPas encore d'évaluation

- Projet GFIDocument17 pagesProjet GFINatsu DragnirPas encore d'évaluation

- Morning Du 22 03 24Document2 pagesMorning Du 22 03 24Youssef AqachmarPas encore d'évaluation

- Rapport CTC Aircal 2019Document62 pagesRapport CTC Aircal 2019Françoise TromeurPas encore d'évaluation

- Ee C M 204 BaleyrieDocument8 pagesEe C M 204 BaleyrieMohamed IbnAliPas encore d'évaluation

- Cadre Comptable SOCIETES REF.-fusionnéDocument19 pagesCadre Comptable SOCIETES REF.-fusionnéCheikh NgomPas encore d'évaluation

- Comptabilite & Controles 2022-2023 SyllabusDocument112 pagesComptabilite & Controles 2022-2023 SyllabusOlga AdroPas encore d'évaluation

- Etude de Cas Titrisation - WordDocument2 pagesEtude de Cas Titrisation - WordAsmae MetjariPas encore d'évaluation

- Bombardier Activity Report 2015 FRDocument44 pagesBombardier Activity Report 2015 FRjohnPas encore d'évaluation

- Maquillage Des ComptesDocument11 pagesMaquillage Des ComptesSami MechePas encore d'évaluation

- Prequalifications Des Fournisseurs Document FinalDocument16 pagesPrequalifications Des Fournisseurs Document Finalsergyduger1994Pas encore d'évaluation

- GIA410 Cours 12Document65 pagesGIA410 Cours 12bastien.dearburn1Pas encore d'évaluation

- Cours Ing Fin PDFDocument54 pagesCours Ing Fin PDFomar oulachirPas encore d'évaluation

- Exercices MarketingDocument4 pagesExercices MarketingYassine KorchiPas encore d'évaluation

- UE10 2019 SujetDocument9 pagesUE10 2019 SujetEvodie AbbeyPas encore d'évaluation

- Raw (4) 240308 144558Document17 pagesRaw (4) 240308 144558abdoulaziz1.syPas encore d'évaluation

- Cas 2 Sur Gestion Du Changement Et Culture 2Document3 pagesCas 2 Sur Gestion Du Changement Et Culture 2taphaPas encore d'évaluation

- Introduction GeneraleDocument15 pagesIntroduction GeneralePrinces AubamePas encore d'évaluation

- Etude de Cas N°2Document6 pagesEtude de Cas N°2YoussefPas encore d'évaluation

- Cour Des ComptesDocument46 pagesCour Des ComptesSiham AbirouPas encore d'évaluation

- PDF 20221026 084902 0000Document9 pagesPDF 20221026 084902 0000Carolina NinaPas encore d'évaluation

- Cas Pratiques IDocument12 pagesCas Pratiques Ilayane100% (2)

- La fiducie sur parts et actions de sociétés: Aspects juridiques et fiscauxD'EverandLa fiducie sur parts et actions de sociétés: Aspects juridiques et fiscauxPas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésPas encore d'évaluation

- Gestion Du Changement OrganisationnelDocument5 pagesGestion Du Changement OrganisationnelYounès BPas encore d'évaluation

- O2-011 - Argent+des+Autres - E - FR (5) - CopieDocument8 pagesO2-011 - Argent+des+Autres - E - FR (5) - CopieYounès BPas encore d'évaluation

- O2-011 - Argent+des+Autres - E - FR (5) - CopieDocument8 pagesO2-011 - Argent+des+Autres - E - FR (5) - CopieYounès BPas encore d'évaluation

- O2-008 ABC+Métal E FRDocument26 pagesO2-008 ABC+Métal E FRYounès BPas encore d'évaluation

- Le Processus de Fabrication Du CimentDocument4 pagesLe Processus de Fabrication Du CimentFatiha ElfarganyPas encore d'évaluation

- Theme7lentrepreneuriat SocialDocument20 pagesTheme7lentrepreneuriat SocialbadrooxePas encore d'évaluation

- Fiche Elève 2021 AgricultureDocument8 pagesFiche Elève 2021 AgriculturepayrouPas encore d'évaluation

- CCTP Lot N°18 - SiegesDocument8 pagesCCTP Lot N°18 - SiegesAbderrezak Merzak AbdouPas encore d'évaluation

- Guide Du Visiteur Final - LR 4Document16 pagesGuide Du Visiteur Final - LR 4Antoniom CadenaPas encore d'évaluation

- Acting+Finances+ +44+ +Le+Business+Plan.+Pourquoi2C+Pour+Qui2C+Modes+d5C27emploiDocument4 pagesActing+Finances+ +44+ +Le+Business+Plan.+Pourquoi2C+Pour+Qui2C+Modes+d5C27emploiZAKARIA EL FADILIPas encore d'évaluation

- PIVETEAU Le Secteur Automobile Marocain 16 11 2019 V01bDocument26 pagesPIVETEAU Le Secteur Automobile Marocain 16 11 2019 V01bomar bouifdenPas encore d'évaluation

- Projet GraineDocument6 pagesProjet GraineODOUNGA BOULENDE JESS SYDNEYPas encore d'évaluation

- 1-Geosynthetiques ProduitsFonctionsDocument17 pages1-Geosynthetiques ProduitsFonctionsabdelbalfoulPas encore d'évaluation

- Efficacite Et Impact de l'IDE Sur La CroissanceDocument77 pagesEfficacite Et Impact de l'IDE Sur La Croissanceetogopaul976Pas encore d'évaluation

- 1d8bf 2018 Bulletin Inscription Formation Core ToolsDocument2 pages1d8bf 2018 Bulletin Inscription Formation Core ToolsHassinemPas encore d'évaluation

- Exo EXPOSÉ D'ÉCONOMIE .Document7 pagesExo EXPOSÉ D'ÉCONOMIE .rachellekouassi964Pas encore d'évaluation

- Compte RenduDocument22 pagesCompte RenduFaysssalPas encore d'évaluation

- File 64187Document74 pagesFile 64187Douae HmPas encore d'évaluation

- Analyse Swot Outre-MerDocument2 pagesAnalyse Swot Outre-MerVincent JolyPas encore d'évaluation

- 252 Agrobusiness Burkina - GrafDocument77 pages252 Agrobusiness Burkina - Grafdamit ProdPas encore d'évaluation

- Examen Eoae 2bac SGC 2019 Session Normale CorrigeDocument5 pagesExamen Eoae 2bac SGC 2019 Session Normale CorrigeRedouan AfoulloussePas encore d'évaluation

- Mode, Textile Et Habillement JacometDocument14 pagesMode, Textile Et Habillement JacometHyacinthe DahoPas encore d'évaluation

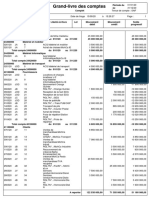

- Grand-Livre - Des - Comptes - PDF RectifiéDocument4 pagesGrand-Livre - Des - Comptes - PDF RectifiéMohamed CamaraPas encore d'évaluation

- MémoiireDocument128 pagesMémoiireرحماني رحمانيPas encore d'évaluation

- دور مدققي الحسابات في إضفاء الشفافية على القوائم المالية -دراسة حالة لتقرير محافظ الحسابات لمؤسسة Sarl k Term بجايةDocument133 pagesدور مدققي الحسابات في إضفاء الشفافية على القوائم المالية -دراسة حالة لتقرير محافظ الحسابات لمؤسسة Sarl k Term بجايةKhero CerusPas encore d'évaluation

- Vda MG 2013Document277 pagesVda MG 2013HammamiSalahPas encore d'évaluation

- Etude Sectorielle - La Filière Du Mil en Côte D'ivoireDocument45 pagesEtude Sectorielle - La Filière Du Mil en Côte D'ivoireBLUE BAG AFRICAPas encore d'évaluation

- Entrepre Nari atDocument50 pagesEntrepre Nari atmh salaheddinePas encore d'évaluation

- Fiche ComDocument1 pageFiche ComBenguitoun MohamedPas encore d'évaluation

- Questionnaire Supérette Suite2Document4 pagesQuestionnaire Supérette Suite2TETRACONE GEOTECHNIQUEPas encore d'évaluation

- Formulaire RCX SunuDocument4 pagesFormulaire RCX Sunuactone100% (1)

- Procédés FabricationDocument19 pagesProcédés FabricationSEIFEDDINE KADRIPas encore d'évaluation

- Cours Principes de Gestion1 CH1 2 3Document188 pagesCours Principes de Gestion1 CH1 2 3linamrabet21Pas encore d'évaluation

- Saisonnier Commercial de Guichet / KramDocument6 pagesSaisonnier Commercial de Guichet / Kramhichem khalfiPas encore d'évaluation